Potrebbero piacerti anche

- Bolsa de Trabajo PDFDocumento15 pagineBolsa de Trabajo PDFMarcoUrzuaNessuna valutazione finora

- Distribuidores Internacionales: Asia Norteamérica EuropaDocumento6 pagineDistribuidores Internacionales: Asia Norteamérica EuropaMarcoUrzuaNessuna valutazione finora

- Central PDFDocumento53 pagineCentral PDFMarcoUrzuaNessuna valutazione finora

- Guiadelexani Iii2013Documento50 pagineGuiadelexani Iii2013Gabys GasucalliNessuna valutazione finora

- Familias de Monedas: Junio 2018Documento35 pagineFamilias de Monedas: Junio 2018MarcoUrzuaNessuna valutazione finora

- Electrónica Básica TerniumDocumento94 pagineElectrónica Básica TerniumOmar Alejandro Pérez75% (4)

- Bolsa de Trabajo PDFDocumento11 pagineBolsa de Trabajo PDFMarcoUrzuaNessuna valutazione finora

- A Gestor Admin Derfe PDFDocumento1 paginaA Gestor Admin Derfe PDFMarcoUrzuaNessuna valutazione finora

- En Español PDFDocumento27 pagineEn Español PDFMarcoUrzua100% (1)

- Standard - Japanfoundation PanfDocumento6 pagineStandard - Japanfoundation PanfDANMOLOBNessuna valutazione finora

- MruDocumento20 pagineMruJuan Carlos MazariegosNessuna valutazione finora

- 5 - ADQUISICIÓN DEL LENGUAJE Por Jorge Frías PDFDocumento17 pagine5 - ADQUISICIÓN DEL LENGUAJE Por Jorge Frías PDFMarcoUrzuaNessuna valutazione finora

- Buscador - de .Radicales - KanjiDocumento3 pagineBuscador - de .Radicales - KanjiricardoNessuna valutazione finora

- 2019-2 1 Celi PDFDocumento1 pagina2019-2 1 Celi PDFMarcoUrzuaNessuna valutazione finora

- Cuestionario de Ingreso A Curso de JaponesDocumento2 pagineCuestionario de Ingreso A Curso de JaponesMarcoUrzuaNessuna valutazione finora

- Informacion General Ciudad de Mexico 2017Documento21 pagineInformacion General Ciudad de Mexico 2017movs681221Nessuna valutazione finora

- Como Se Estudia - Maria Teresa SerafiniDocumento228 pagineComo Se Estudia - Maria Teresa SerafiniPEDAGOGÍA INFANTIL100% (5)

- Guia EXANI-III 16a EdiciónDocumento58 pagineGuia EXANI-III 16a EdiciónPerrito CallejeroNessuna valutazione finora

- 2019-1 1 Reinscripcion Cursos Grales PDFDocumento1 pagina2019-1 1 Reinscripcion Cursos Grales PDFMarcoUrzuaNessuna valutazione finora

- Conversaciones Basicas en IdiomaDocumento93 pagineConversaciones Basicas en IdiomaJana Christina KosturovaNessuna valutazione finora

- Requisitos de Admision Maestria Nacionales 2019 1Documento2 pagineRequisitos de Admision Maestria Nacionales 2019 1MarcoUrzuaNessuna valutazione finora

- As Asiste Adm DESPEN PDFDocumento3 pagineAs Asiste Adm DESPEN PDFMarcoUrzuaNessuna valutazione finora

- RESÚMENDocumento2 pagineRESÚMENMarcoUrzuaNessuna valutazione finora

- Ingles A1 Lepree PDFDocumento47 pagineIngles A1 Lepree PDFKaren TrejoNessuna valutazione finora

- 2019-2 1 Reinscripcion Cursos Grales PDFDocumento1 pagina2019-2 1 Reinscripcion Cursos Grales PDFMarcoUrzuaNessuna valutazione finora

- PDFDocumento17 paginePDFRey v378% (23)

- Ingles A1 Lepree PDFDocumento47 pagineIngles A1 Lepree PDFKaren TrejoNessuna valutazione finora

- FINANZAS PARA TODOS Lectura Facil PDFDocumento37 pagineFINANZAS PARA TODOS Lectura Facil PDFAlan RoseteNessuna valutazione finora

- Ingles A1 Lepree PDFDocumento47 pagineIngles A1 Lepree PDFKaren TrejoNessuna valutazione finora

- UrbanizaciónDocumento14 pagineUrbanizaciónAldo Sandoval CedilloNessuna valutazione finora

- 0.0 Relaciones-Públicas-Protocolo. Organigrama (Autoguardado)Documento14 pagine0.0 Relaciones-Públicas-Protocolo. Organigrama (Autoguardado)Marilyn López ArmijosNessuna valutazione finora

- Normas de Seguridad e Higiene en Equipos de ComputoDocumento3 pagineNormas de Seguridad e Higiene en Equipos de ComputoXimena Acosta0% (1)

- Los Actos Administrativos en La Corrupción de Funcionarios PúblicosDocumento4 pagineLos Actos Administrativos en La Corrupción de Funcionarios PúblicosLucero Huamán PuitallaNessuna valutazione finora

- Examen - Estatuto AdministrativoDocumento20 pagineExamen - Estatuto Administrativojasmin96.jboNessuna valutazione finora

- Sisat 1ºb 2023-1Documento20 pagineSisat 1ºb 2023-1Abel FonsecaNessuna valutazione finora

- Directorio Ies .Documento146 pagineDirectorio Ies .Sofii CarvajalNessuna valutazione finora

- Reglamento General de Inspecciones y SancionesDocumento43 pagineReglamento General de Inspecciones y SancionesGuillermo Teran PeñaNessuna valutazione finora

- Redes Interorganizacionales en La Administración PúblicaDocumento16 pagineRedes Interorganizacionales en La Administración PúblicalesdybethNessuna valutazione finora

- Certificado y Warrant PDFDocumento4 pagineCertificado y Warrant PDFEddy Miguel Aguirre ReyesNessuna valutazione finora

- Ley Del Impuesto Sobre La Distribución de Bebidas Alcohólicas Destiladas, Cervezas y Otras Bebidas Fermentadas - (Dto. 21-04)Documento8 pagineLey Del Impuesto Sobre La Distribución de Bebidas Alcohólicas Destiladas, Cervezas y Otras Bebidas Fermentadas - (Dto. 21-04)hugo rene martinez gomezNessuna valutazione finora

- Historia de Ciudad Delgado 2018Documento46 pagineHistoria de Ciudad Delgado 2018carlos50% (2)

- Accion de CumplimientoDocumento12 pagineAccion de CumplimientoJuan hebert Chuquilín guevaraNessuna valutazione finora

- Simulación Con Presentación - IsaDocumento8 pagineSimulación Con Presentación - Isadiego alexander miranda asencios0% (1)

- Plan Concertado de Desarrollo Del Distrito de Amarilis-2005-2015Documento62 paginePlan Concertado de Desarrollo Del Distrito de Amarilis-2005-2015Luiz Quispe PalaciosNessuna valutazione finora

- Proyecto Vertedero MunicipalDocumento4 pagineProyecto Vertedero MunicipalPedro NogueraNessuna valutazione finora

- Ord-672-MSS - Deroga Ord 595Documento3 pagineOrd-672-MSS - Deroga Ord 595Alex OrtegaNessuna valutazione finora

- Pies de Silencio - Marcha Hasta La Madre Del EZLN - Natalia Picciola MarozziDocumento3 paginePies de Silencio - Marcha Hasta La Madre Del EZLN - Natalia Picciola MarozziCristian Juan BordónNessuna valutazione finora

- ResolucionDocumento16 pagineResolucionRau DiazNessuna valutazione finora

- Grupos de Atencion PrioritariaDocumento3 pagineGrupos de Atencion PrioritariaEliana PaucarimaNessuna valutazione finora

- Cer - Curso Progresivo - Miércoles 07 de Diciembre de 2022Documento1 paginaCer - Curso Progresivo - Miércoles 07 de Diciembre de 2022Adolfo MendiolaNessuna valutazione finora

- Acta de Fundación de Una Sociedad Anonima Que Se DenominaráDocumento45 pagineActa de Fundación de Una Sociedad Anonima Que Se Denominarájorge40% (5)

- PrevencionDocumento4 paginePrevencionMoises Ulises Martinez SegoviaNessuna valutazione finora

- Informe de Avaluo de InmuebleDocumento16 pagineInforme de Avaluo de Inmuebleforex46100% (3)

- Astrid Flores Huamani LABDocumento5 pagineAstrid Flores Huamani LABDenisse Inochi Muñoz FloresNessuna valutazione finora

- Tercerizacion PDFDocumento8 pagineTercerizacion PDFIngrid HernandezNessuna valutazione finora

- Informe Constituciones de Honduras ActualDocumento13 pagineInforme Constituciones de Honduras Actualkenci rodriguezNessuna valutazione finora

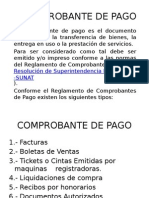

- Comprobante de PagoDocumento25 pagineComprobante de PagoVicente JorgeNessuna valutazione finora

- La Educación en México Durante El Periodo de Lázaro Cardenas 1934-1940 PDFDocumento12 pagineLa Educación en México Durante El Periodo de Lázaro Cardenas 1934-1940 PDFCiber Dayit Uno100% (2)

- Sociedad LimitadaDocumento8 pagineSociedad LimitadaViviana Andrea Bermeo OrtizNessuna valutazione finora