Potrebbero piacerti anche

- El Normal Caos Del Amor U Beck Ana Ferrero PaulinoDocumento10 pagineEl Normal Caos Del Amor U Beck Ana Ferrero PaulinomairaNessuna valutazione finora

- La Caricatura Como Expresión de ComunicaciónDocumento4 pagineLa Caricatura Como Expresión de ComunicaciónpeterNessuna valutazione finora

- La Valuacion de Inmuebles Historicos en Mexico y Su Efectos Sobre La ConservacionDocumento207 pagineLa Valuacion de Inmuebles Historicos en Mexico y Su Efectos Sobre La ConservacionManYV100% (2)

- Jerarquía de Las Fuentes Del Derecho Del TrabajoDocumento2 pagineJerarquía de Las Fuentes Del Derecho Del TrabajoErick SierraNessuna valutazione finora

- Mochila Con Panel Solar ProyectoDocumento17 pagineMochila Con Panel Solar ProyectoJuan Carlos Alcalá AláNessuna valutazione finora

- Sistema ContableDocumento15 pagineSistema ContableJuan Carlos Alcalá AláNessuna valutazione finora

- Mochila Con Panel Solar ProyectoDocumento17 pagineMochila Con Panel Solar ProyectoJuan Carlos Alcalá AláNessuna valutazione finora

- Mochila Con Panel Solar (Proyecto)Documento11 pagineMochila Con Panel Solar (Proyecto)pasttrulin1267% (3)

- Custom Keys SampleDocumento47 pagineCustom Keys SampleBricferd Jesus RodriguezNessuna valutazione finora

- Custom Key InfoDocumento3 pagineCustom Key InfoBricferd Jesus RodriguezNessuna valutazione finora

- Brood UnitsDocumento7 pagineBrood Unitsanon_761681944Nessuna valutazione finora

- Pricipios de ContauriaDocumento3 paginePricipios de ContauriaJuan Carlos Alcalá AláNessuna valutazione finora

- Normas de ContabilidadDocumento13 pagineNormas de ContabilidadmeryNessuna valutazione finora

- Brood UnitsDocumento7 pagineBrood Unitsanon_761681944Nessuna valutazione finora

- Brood UnitsDocumento7 pagineBrood Unitsanon_761681944Nessuna valutazione finora

- Diapositivas Ley Educacion CompletoDocumento23 pagineDiapositivas Ley Educacion CompletoJuan Carlos Alcalá AláNessuna valutazione finora

- Brood UnitsDocumento7 pagineBrood Unitsanon_761681944Nessuna valutazione finora

- Brood UnitsDocumento7 pagineBrood Unitsanon_761681944Nessuna valutazione finora

- Trasplante de CabezaDocumento2 pagineTrasplante de CabezaJuan Carlos Alcalá AláNessuna valutazione finora

- Brood UnitsDocumento7 pagineBrood Unitsanon_761681944Nessuna valutazione finora

- Resumen Pelicula El IrlandesDocumento2 pagineResumen Pelicula El IrlandesCesar GualimNessuna valutazione finora

- 3 Barbosa PDFDocumento32 pagine3 Barbosa PDFSantiago Emilio Mora ParadaNessuna valutazione finora

- Aumento de CapacidadDocumento8 pagineAumento de CapacidadPierina Velasco CostaNessuna valutazione finora

- Biografia Politica de Guatemala de Francisco Villagran KramerDocumento529 pagineBiografia Politica de Guatemala de Francisco Villagran KramerKenny ChaconNessuna valutazione finora

- 2 Fenecimiento Ordinarioy ExtrordinarioDocumento4 pagine2 Fenecimiento Ordinarioy ExtrordinarioandreaNessuna valutazione finora

- Para ExamenDocumento5 paginePara ExamenLUCIANessuna valutazione finora

- El Breve Prefacio de La RevoluciónDocumento5 pagineEl Breve Prefacio de La RevoluciónAxel LealNessuna valutazione finora

- Guia Derecho Laboral Individual PDFDocumento8 pagineGuia Derecho Laboral Individual PDFJogalvaNessuna valutazione finora

- Analisis Sobre Testamento PrivadoDocumento3 pagineAnalisis Sobre Testamento PrivadoLiz TellezNessuna valutazione finora

- Zona Conurbada XalapaDocumento0 pagineZona Conurbada XalapaAlejandro Campbell PerezNessuna valutazione finora

- Reglamento Organico Del Mpps Junio 2015 PeqDocumento64 pagineReglamento Organico Del Mpps Junio 2015 PeqrafaelNessuna valutazione finora

- Manual de PercepcionesDocumento24 pagineManual de PercepcionesLuis NietoNessuna valutazione finora

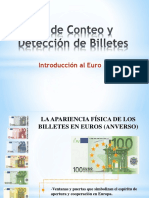

- Taller de Conteo y Deteccion de BilletesDocumento13 pagineTaller de Conteo y Deteccion de BilletesjavierNessuna valutazione finora

- Analisis ArgumentalDocumento21 pagineAnalisis ArgumentalJuan Enrique Egaña GonzalezNessuna valutazione finora

- Analisis de Resiliencia en Inversiones ARIDocumento116 pagineAnalisis de Resiliencia en Inversiones ARIPatricia Copa Alvarez67% (3)

- Campaña de Hombres Sexo Que Tienen Sexo Con HombresDocumento47 pagineCampaña de Hombres Sexo Que Tienen Sexo Con HombresIsabel Cristina Buritica LopezNessuna valutazione finora

- Alfredo Ossorio - El Modelo de GestionDocumento5 pagineAlfredo Ossorio - El Modelo de GestionEdgar MalaveNessuna valutazione finora

- Contrato de Arrendamiento - Civil y ComercialDocumento6 pagineContrato de Arrendamiento - Civil y ComercialRosa SanDovalNessuna valutazione finora

- Quienes Somos CIEMINDocumento2 pagineQuienes Somos CIEMINHenry Clint ChNessuna valutazione finora

- Sup Je 44 2019Documento17 pagineSup Je 44 2019Repositorio Ponencia FMPNessuna valutazione finora

- Manual de Periodismo de DatosDocumento14 pagineManual de Periodismo de DatosCarlos SánchezNessuna valutazione finora

- Curso de Líderes de MacabiDocumento12 pagineCurso de Líderes de MacabiAgustin MarcoffNessuna valutazione finora

- Tipos de Violencia BoliviaDocumento5 pagineTipos de Violencia BoliviaDenusNessuna valutazione finora

- Gal Mancha Centro-JucarDocumento58 pagineGal Mancha Centro-JucarDesiderio Gomez TorresNessuna valutazione finora

- Etica y Valores Humanos 10ºDocumento12 pagineEtica y Valores Humanos 10ºROSA URANGO DORADONessuna valutazione finora