Potrebbero piacerti anche

- Prueba de Matemática Fracciones 5A-BDocumento3 paginePrueba de Matemática Fracciones 5A-BCarlos OrmeñoNessuna valutazione finora

- Prueba de Matematica 7 AbrilDocumento2 paginePrueba de Matematica 7 AbrilCarlos OrmeñoNessuna valutazione finora

- Antecedentes Históricos de La AdministraciónDocumento23 pagineAntecedentes Históricos de La AdministraciónKaethy Vargas100% (1)

- PDF Cliente Ideal AADocumento10 paginePDF Cliente Ideal AALucas Garcia BenegasNessuna valutazione finora

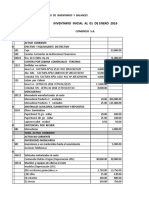

- Administración de InventariosDocumento35 pagineAdministración de InventariosCinthia Pamela Rafael AmayaNessuna valutazione finora

- Prueba 5 Historia de Una GaviotaDocumento4 paginePrueba 5 Historia de Una GaviotaCarlos OrmeñoNessuna valutazione finora

- Prueba 8 MarzoDocumento2 paginePrueba 8 MarzoCarlos OrmeñoNessuna valutazione finora

- Guia FraccionesDocumento3 pagineGuia FraccionesCarlos OrmeñoNessuna valutazione finora

- Prueba de Matemática Fracciones 5A-BDocumento3 paginePrueba de Matemática Fracciones 5A-BCarlos OrmeñoNessuna valutazione finora

- Carlos Ormeno Tarea 4Documento4 pagineCarlos Ormeno Tarea 4Carlos OrmeñoNessuna valutazione finora

- Carlos Ormeño Tarea 2Documento5 pagineCarlos Ormeño Tarea 2Carlos OrmeñoNessuna valutazione finora

- Cómo Elaborar El Plan de Comunicación para El RestauranteDocumento7 pagineCómo Elaborar El Plan de Comunicación para El RestauranteRosandel Valeriano IraholaNessuna valutazione finora

- Clausulas Mínimas Del Contrato de TrabajoDocumento2 pagineClausulas Mínimas Del Contrato de TrabajoGabriel AntillancaNessuna valutazione finora

- Secp 7 2010 08 28Documento14 pagineSecp 7 2010 08 28mianossuNessuna valutazione finora

- Ciclos FinancierosDocumento73 pagineCiclos FinancierosLuis David Hernández QuirozNessuna valutazione finora

- Libro Diario El Vagabundo Tercero BásicoDocumento1 paginaLibro Diario El Vagabundo Tercero Básicoalisonzacarias07Nessuna valutazione finora

- Formato F2 explicadoDPCCDocumento9 pagineFormato F2 explicadoDPCCArekanderu DuarutNessuna valutazione finora

- JIT Diferencias Entre Perdidas Contables y Perdidas FiscalesDocumento2 pagineJIT Diferencias Entre Perdidas Contables y Perdidas FiscalesEber Hernández100% (3)

- CASO PRÁCTICO 5 Fuerzas de Porter - DELLDocumento3 pagineCASO PRÁCTICO 5 Fuerzas de Porter - DELLIvan Hernandez CuevasNessuna valutazione finora

- Manual Electronico Sig: StarsoftDocumento59 pagineManual Electronico Sig: StarsoftSTARSOFT - Enterprise SolutionsNessuna valutazione finora

- Taller Laberinto de La InformaciónDocumento12 pagineTaller Laberinto de La InformaciónHoysbledyNessuna valutazione finora

- Formato Matriz - Guia 34Documento8 pagineFormato Matriz - Guia 34DairoNessuna valutazione finora

- Análisis Ciclo de CajaDocumento5 pagineAnálisis Ciclo de Cajael baul de una economista unimetanaNessuna valutazione finora

- Manual de Compras-La Nueva Palomino - Modelo WordDocumento24 pagineManual de Compras-La Nueva Palomino - Modelo WordFlavio ChaconNessuna valutazione finora

- Misión y VisiónDocumento9 pagineMisión y VisiónJose MedinaNessuna valutazione finora

- Maria ContratoDocumento21 pagineMaria ContratobrakysNessuna valutazione finora

- Concesión de UsoDocumento2 pagineConcesión de UsoBrando FloresNessuna valutazione finora

- Actividad 2 Unidad 3Documento28 pagineActividad 2 Unidad 3MARGARETH PACHECO ARTEAGA100% (1)

- Actividad REFLEXION INICIALDocumento4 pagineActividad REFLEXION INICIALpedro peresNessuna valutazione finora

- Taller Panorama General de La MacroeconomíaDocumento4 pagineTaller Panorama General de La MacroeconomíaMayerly CALA SANABRIANessuna valutazione finora

- Quia 14Documento25 pagineQuia 14Carlos Alberto SuarezNessuna valutazione finora

- Monografia Comercio - CON FORMATOS - XLSX NuevoDocumento78 pagineMonografia Comercio - CON FORMATOS - XLSX NuevoAntonio RodriguezNessuna valutazione finora

- El Sistema Capitalista en El Contexto InternacionalDocumento2 pagineEl Sistema Capitalista en El Contexto InternacionalHéctor HGNessuna valutazione finora

- Bases para El Concurso de LogoDocumento2 pagineBases para El Concurso de LogoLuis Jorge MascoNessuna valutazione finora

- Apa UdesDocumento19 pagineApa UdesDario Murcia LozadaNessuna valutazione finora

- Matriz GeDocumento10 pagineMatriz GeFer MejiaNessuna valutazione finora

- Indicaciones TA Modulo II-Lienzo CanvasDocumento2 pagineIndicaciones TA Modulo II-Lienzo CanvasJosé Cano HuasupomaNessuna valutazione finora

- MÉTODO SLP de La Empresa EDLUDocumento5 pagineMÉTODO SLP de La Empresa EDLUOscar Barrales RojasNessuna valutazione finora