Potrebbero piacerti anche

- NiasDocumento3 pagineNiasKaritö MartinëzNessuna valutazione finora

- WWW - Cajapiura.pe: 1. Ingresar A Caja Piura InternetDocumento58 pagineWWW - Cajapiura.pe: 1. Ingresar A Caja Piura InternetIvánFernándezPuenteNessuna valutazione finora

- Test Competencias PDFDocumento2 pagineTest Competencias PDFIvánFernándezPuenteNessuna valutazione finora

- Cap 3 Decisiones de Producto A Baja Capacidad ComprimidoDocumento14 pagineCap 3 Decisiones de Producto A Baja Capacidad ComprimidoIvánFernándezPuenteNessuna valutazione finora

- HansonDocumento2 pagineHansonIvánFernándezPuenteNessuna valutazione finora

- Test Competencias PDFDocumento2 pagineTest Competencias PDFIvánFernándezPuenteNessuna valutazione finora

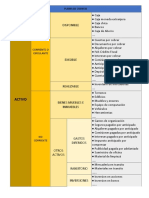

- Mapa Estratégico Actual KappaDocumento2 pagineMapa Estratégico Actual KappaIvánFernándezPuenteNessuna valutazione finora

- EEFF Anual Alicorp 2016Documento96 pagineEEFF Anual Alicorp 2016Jenliss HaNessuna valutazione finora

- Textilería Slo SaDocumento3 pagineTextilería Slo SaIvánFernándezPuenteNessuna valutazione finora

- Trabajo Cf5 ExcelDocumento13 pagineTrabajo Cf5 ExcelIvánFernándezPuenteNessuna valutazione finora

- Nota T Cnica N 3 Aspectos Morfosintacticos de Los Textos AdministrativosDocumento9 pagineNota T Cnica N 3 Aspectos Morfosintacticos de Los Textos AdministrativosIvánFernándezPuenteNessuna valutazione finora

- Semana 7 Tema e Ideas PrincipalesDocumento26 pagineSemana 7 Tema e Ideas PrincipalesIvánFernándezPuente100% (1)

- MKT PersonalDocumento6 pagineMKT PersonalIvánFernándezPuenteNessuna valutazione finora

- Perfil Solución Cacao Buenos AiresDocumento10 paginePerfil Solución Cacao Buenos AiresIvánFernándezPuenteNessuna valutazione finora

- EEFF Anual Alicorp 2016Documento96 pagineEEFF Anual Alicorp 2016Jenliss HaNessuna valutazione finora

- Solución EP 2014Documento4 pagineSolución EP 2014IvánFernándezPuenteNessuna valutazione finora

- Resumen Etica-1Documento11 pagineResumen Etica-1IvánFernándezPuenteNessuna valutazione finora

- Cap 2 Costes Relevantes para La Toma de Decisiones Conceptos Basicos Joseph Rosannas - CompressedDocumento20 pagineCap 2 Costes Relevantes para La Toma de Decisiones Conceptos Basicos Joseph Rosannas - CompressedIvánFernándezPuenteNessuna valutazione finora

- Soluci N Juan P RezDocumento3 pagineSoluci N Juan P RezIvánFernándezPuenteNessuna valutazione finora

- Inteligencia EmocionalDocumento3 pagineInteligencia EmocionalIvánFernándezPuenteNessuna valutazione finora

- Sesi N 3 Texto Administrativo y Sus ClasesDocumento22 pagineSesi N 3 Texto Administrativo y Sus ClasesIvánFernándezPuenteNessuna valutazione finora

- Cap 4 Decisiones de Producto A Alta Capacidad - CompressedDocumento15 pagineCap 4 Decisiones de Producto A Alta Capacidad - CompressedIvánFernándezPuenteNessuna valutazione finora

- GUIA CostDocumento2 pagineGUIA CostAngy Medranda MontalvanNessuna valutazione finora

- ConsorciosDocumento4 pagineConsorciosIvánFernándezPuenteNessuna valutazione finora

- Informe Especial Parte FinalDocumento2 pagineInforme Especial Parte FinalIrmaZeZyNessuna valutazione finora

- Cim 2Documento2 pagineCim 2IvánFernándezPuenteNessuna valutazione finora

- Soluci N Caso Poller A (A)Documento3 pagineSoluci N Caso Poller A (A)IvánFernándezPuenteNessuna valutazione finora

- NIC 40 - Propiedades de Inversion Presentaci N Final PPTXDocumento3 pagineNIC 40 - Propiedades de Inversion Presentaci N Final PPTXIvánFernándezPuenteNessuna valutazione finora

- Fz2-Gloria-S ADocumento31 pagineFz2-Gloria-S AIvánFernándezPuenteNessuna valutazione finora

- Mineria SuperficialDocumento134 pagineMineria SuperficialLeslie Zapata PantaNessuna valutazione finora

- Proyección Estados Financieros PAYPALDocumento18 pagineProyección Estados Financieros PAYPALhenryNessuna valutazione finora

- Mapa Conceptual ContabilidadDocumento4 pagineMapa Conceptual ContabilidadLuis VqzNessuna valutazione finora

- Examen ContabilidadDocumento3 pagineExamen ContabilidadCLAUDIANessuna valutazione finora

- Caso CalzadoDocumento4 pagineCaso CalzadoABNER RUBEN ROMERO VASQUEZ100% (3)

- Plan de CuentasDocumento4 paginePlan de CuentasLukas Wilson AquinoNessuna valutazione finora

- Examen A Subir de Administracion FinancieraDocumento6 pagineExamen A Subir de Administracion FinancieraUSERNAME234552Nessuna valutazione finora

- Preguntas Proceso de CostosDocumento27 paginePreguntas Proceso de CostosMayte EspinozaNessuna valutazione finora

- Curso CapacitaciónDocumento10 pagineCurso CapacitaciónYenny Suxe SánchezNessuna valutazione finora

- Examen Semana 3 Soluciones y ExplicacionesDocumento4 pagineExamen Semana 3 Soluciones y ExplicacionesMonica JuliethNessuna valutazione finora

- Rejilla IvaDocumento5 pagineRejilla IvaNerhee LaraNessuna valutazione finora

- Cuadro de Las CuentasDocumento7 pagineCuadro de Las Cuentasidania22Nessuna valutazione finora

- Plan de Cuentas - DidacticoDocumento3 paginePlan de Cuentas - DidacticoLizeth Alvarez100% (1)

- 1 DABAT-Globalizacion Capitalismo Informatico Global y Nueva ConfigDocumento43 pagine1 DABAT-Globalizacion Capitalismo Informatico Global y Nueva ConfigVal60% (5)

- Pueblo EnfermoDocumento45 paginePueblo EnfermoEliana Giovana Surco Ramos100% (1)

- Finanzas en La EmpresaDocumento8 pagineFinanzas en La EmpresaMizael AlbaNessuna valutazione finora

- Contabilidad Básica I: Profesor: Cristian Coser BDocumento23 pagineContabilidad Básica I: Profesor: Cristian Coser BPilar SolisNessuna valutazione finora

- Tesis Administ (1) - y Direccion de Empresas Upao Optar Grado DoctorDocumento265 pagineTesis Administ (1) - y Direccion de Empresas Upao Optar Grado DoctorEdnaOsorioDuranNessuna valutazione finora

- Compressed 1679777155 PDFDocumento2 pagineCompressed 1679777155 PDFJuan Carlos Bazán CenturiónNessuna valutazione finora

- Ejercicios de Balance GeneralDocumento6 pagineEjercicios de Balance GeneralPaloma CecilianoNessuna valutazione finora

- Las Obligaciones DebenturesDocumento4 pagineLas Obligaciones DebenturesNANCY PAOLA LAINES LUXNessuna valutazione finora

- Norma Contable 6Documento4 pagineNorma Contable 6Adly NajayaNessuna valutazione finora

- Carperta 2ºparcial Evaluacion de ProyectosDocumento10 pagineCarperta 2ºparcial Evaluacion de ProyectosJesus ColinNessuna valutazione finora

- Escritura Hipoteca Por Saldo de PrecioDocumento9 pagineEscritura Hipoteca Por Saldo de PrecioCarina ZentnerNessuna valutazione finora

- U2 02 Política de Endeudamiento Financiero ViernesDocumento23 pagineU2 02 Política de Endeudamiento Financiero ViernesMarjorie medinaNessuna valutazione finora

- Expo2 0Documento3 pagineExpo2 0JEREMY GIRON CISNEROSNessuna valutazione finora

- Adiciones y Deducciones de RentaDocumento132 pagineAdiciones y Deducciones de RentaMartin Erazo VergaraNessuna valutazione finora

- Apartados 1 y 3. Modific X Ley 11 - 2020, 30 Diciembre, de Presups Gener Del Estado 2021Documento62 pagineApartados 1 y 3. Modific X Ley 11 - 2020, 30 Diciembre, de Presups Gener Del Estado 2021Jo Ma Sa DuNessuna valutazione finora

- Control MODocumento12 pagineControl MOEvalucy GonzalezNessuna valutazione finora

- Acta Constitutiva Millas MultiserviciosDocumento7 pagineActa Constitutiva Millas MultiserviciosleidalixNessuna valutazione finora