Potrebbero piacerti anche

- Ordenes de Trabajo FINALDocumento7 pagineOrdenes de Trabajo FINALGaby Oyaque0% (1)

- Consulta Las TaacDocumento2 pagineConsulta Las TaacVíctor Manuel Fajardo CiceryNessuna valutazione finora

- Matriz y Programas de Auditoria.Documento18 pagineMatriz y Programas de Auditoria.KärennYämilëcNessuna valutazione finora

- Tema 8 AuditoríaDocumento10 pagineTema 8 AuditoríaAdrian Ramirez100% (1)

- LAB - Cuestionario de Control InternoDocumento7 pagineLAB - Cuestionario de Control InternoRaùl LópezNessuna valutazione finora

- Memorando de PlanificacionDocumento9 pagineMemorando de PlanificacionsilviaNessuna valutazione finora

- Notas Obligados-Y-No-Obligados-A-Llevar-ContabilidadDocumento10 pagineNotas Obligados-Y-No-Obligados-A-Llevar-ContabilidadKero GarzonNessuna valutazione finora

- Auditoria Interna InventarioDocumento6 pagineAuditoria Interna InventariocemeloNessuna valutazione finora

- Cuestionario Evaluacion Del Control Interno Del EfectivoDocumento2 pagineCuestionario Evaluacion Del Control Interno Del Efectivoyasmin garciaNessuna valutazione finora

- Cuestionarios de Control Interno-TesoreriaDocumento16 pagineCuestionarios de Control Interno-TesoreriaMishel Yrrazabal0% (1)

- Proceso de La Auditoria GubernamentalDocumento44 pagineProceso de La Auditoria GubernamentalCecilia Alfaro AguirreNessuna valutazione finora

- Programa de Auditoria A La Medida, Auditoria ExternaDocumento32 paginePrograma de Auditoria A La Medida, Auditoria ExternaEsmeralda Patricia Osorio OchoaNessuna valutazione finora

- Manual Cuentas Por CobrarDocumento13 pagineManual Cuentas Por CobrarANGIE GRATEROLNessuna valutazione finora

- Monetary-Unit Sampling ESPDocumento10 pagineMonetary-Unit Sampling ESPeramgoNessuna valutazione finora

- Guia AuditoriaDocumento9 pagineGuia AuditoriaAndreaNessuna valutazione finora

- Programa Caja y BancosDocumento3 paginePrograma Caja y BancosWilson Francisco ChachalNessuna valutazione finora

- PpeDocumento9 paginePpeAmanda YanezNessuna valutazione finora

- Cedulas NarrativasDocumento3 pagineCedulas NarrativasKastell Literatura UrbanaNessuna valutazione finora

- 4-Pasivo A Largo PlazoDocumento9 pagine4-Pasivo A Largo Plazomarcelo rodasNessuna valutazione finora

- Papeles de Trabajo - Auditores & Asociados CIA (Ecuador)Documento134 paginePapeles de Trabajo - Auditores & Asociados CIA (Ecuador)carlosNessuna valutazione finora

- Cuestionario de Control InternoDocumento8 pagineCuestionario de Control InternoRonald MamaniNessuna valutazione finora

- Narrativa Flujograma, Cuestionario y Evaluacion y Evaluacion de Riesgo de La Oficina de ContabilidadDocumento6 pagineNarrativa Flujograma, Cuestionario y Evaluacion y Evaluacion de Riesgo de La Oficina de ContabilidadEduardo VicenteNessuna valutazione finora

- AUDITORIA II ProgramasDocumento29 pagineAUDITORIA II ProgramasFatima AltagraciaNessuna valutazione finora

- Guía de Auditoria No. 6 - Ventas Y Otros IngresosDocumento18 pagineGuía de Auditoria No. 6 - Ventas Y Otros IngresosWalter AldanaNessuna valutazione finora

- Auditoría Cofasa Pasivo y PatrimonioDocumento4 pagineAuditoría Cofasa Pasivo y PatrimonioDayrenPerozoNessuna valutazione finora

- Auditoría II - Cédulas de Cuentas Por CobrarDocumento10 pagineAuditoría II - Cédulas de Cuentas Por CobrartotasosNessuna valutazione finora

- HALLAZGODocumento1 paginaHALLAZGOJerson Mendoza JilerNessuna valutazione finora

- CUESTIONARIODocumento4 pagineCUESTIONARIOErick Julca ChuquistaNessuna valutazione finora

- Nia 400Documento22 pagineNia 400Tamisidho YacusiNessuna valutazione finora

- CASODocumento1 paginaCASOMis JuegosNessuna valutazione finora

- Boletin 4010Documento3 pagineBoletin 4010Carolina GarcíaNessuna valutazione finora

- Tarea Tema 2Documento3 pagineTarea Tema 2Daysi VelascoNessuna valutazione finora

- Aplicacion de Pruebas de La Auditoria de GestionDocumento17 pagineAplicacion de Pruebas de La Auditoria de GestionMirna RemolcoyNessuna valutazione finora

- Orden de TrabajoDocumento3 pagineOrden de TrabajoJefferson MoranNessuna valutazione finora

- Debilidades Control Interno Al EfectivoDocumento7 pagineDebilidades Control Interno Al Efectivobladimir1sanchezNessuna valutazione finora

- Depositos en GarantiaDocumento5 pagineDepositos en GarantiaNidia Hernandez DiazNessuna valutazione finora

- Dulces EncantoDocumento4 pagineDulces Encantoapi-384948275Nessuna valutazione finora

- Programa de Auditoria de Cotrol InternoDocumento5 paginePrograma de Auditoria de Cotrol InternoJulioAndréNessuna valutazione finora

- NIA 520 Procedimientos AnalíticosDocumento5 pagineNIA 520 Procedimientos AnalíticosKiara Galan GamarraNessuna valutazione finora

- Cuestionario de Control Interno IngresosDocumento2 pagineCuestionario de Control Interno IngresosDIDIER MARCELINO CORDOVA RAMOSNessuna valutazione finora

- Guía 1312 Evaluaciones Externas PDFDocumento6 pagineGuía 1312 Evaluaciones Externas PDFnatalyNessuna valutazione finora

- Programa Auditoria Activo Fijo PDFDocumento3 paginePrograma Auditoria Activo Fijo PDFCarla SPNessuna valutazione finora

- Programa de IngresosDocumento11 paginePrograma de IngresosMARIELA JEREZNessuna valutazione finora

- Unidad Iv AuditoriaDocumento13 pagineUnidad Iv AuditoriaAna OmañaNessuna valutazione finora

- NEAGDocumento15 pagineNEAGJonathan Andres ChanoNessuna valutazione finora

- Elementos Fundamentales en El Estudio de La AuditoríaDocumento6 pagineElementos Fundamentales en El Estudio de La AuditoríaAmérica Pajuelo ArroyaveNessuna valutazione finora

- Examen Hito 3Documento6 pagineExamen Hito 3CARLA GRETA QUENTA VALLEJOSNessuna valutazione finora

- Cuestionario de ControlDocumento25 pagineCuestionario de ControlEmily P AVNessuna valutazione finora

- Nia 200-800Documento12 pagineNia 200-800Juliàn Mauricio OlayaNessuna valutazione finora

- SAYCODocumento79 pagineSAYCOamandaNessuna valutazione finora

- Rubro de Pasivos y Capital ContableDocumento59 pagineRubro de Pasivos y Capital ContableFernanda PeregrinaNessuna valutazione finora

- Cuestionario de Control InternoDocumento61 pagineCuestionario de Control InternoSam VehiNessuna valutazione finora

- Cuestionarios Control Interno Auditoria 1 Cuentas Por Cobrar 1Documento4 pagineCuestionarios Control Interno Auditoria 1 Cuentas Por Cobrar 1Alex Istaña PariaNessuna valutazione finora

- Formato AuditoríaDocumento7 pagineFormato AuditoríaRaul GarciaNessuna valutazione finora

- Programa de Auditoria Ingresos y GastosDocumento2 paginePrograma de Auditoria Ingresos y GastosMarlon Jaime Revelo SánchezNessuna valutazione finora

- Auditoría de Cuentas Por CobrarDocumento8 pagineAuditoría de Cuentas Por Cobrardiego josue OvalleNessuna valutazione finora

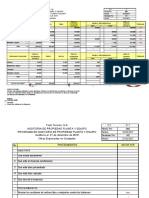

- Auditoria de Propiedad, Planta Y EquipoDocumento19 pagineAuditoria de Propiedad, Planta Y EquipoContable CBNessuna valutazione finora

- Cuestionario de Control Interno AuditoriaDocumento10 pagineCuestionario de Control Interno AuditoriaJosé Luis Chacón RafaelanNessuna valutazione finora

- Papeles de TrabajoDocumento29 paginePapeles de TrabajoSteffi Lok's50% (10)

- Estacionamiento (Auditoría)Documento30 pagineEstacionamiento (Auditoría)Luis FerNessuna valutazione finora

- Obliguerierdad de ColegiarseDocumento2 pagineObliguerierdad de ColegiarseGely K. HuamanNessuna valutazione finora

- DinamicaDocumento21 pagineDinamicaGely K. HuamanNessuna valutazione finora

- Formato Informe Final Doctrina para EnviarDocumento29 pagineFormato Informe Final Doctrina para EnviarGely K. HuamanNessuna valutazione finora

- Prototipo InformeTesis Administración 3Documento71 paginePrototipo InformeTesis Administración 3Samuel AGNessuna valutazione finora

- Auditoria TrabajoDocumento53 pagineAuditoria TrabajoGely K. HuamanNessuna valutazione finora

- DinamicaDocumento21 pagineDinamicaGely K. HuamanNessuna valutazione finora

- EsqemaDocumento2 pagineEsqemaGely K. HuamanNessuna valutazione finora

- EsqemaDocumento2 pagineEsqemaGely K. HuamanNessuna valutazione finora

- Lima GasDocumento7 pagineLima GasGely K. HuamanNessuna valutazione finora

- Prototipo InformeTesis Administración 3Documento71 paginePrototipo InformeTesis Administración 3Samuel AGNessuna valutazione finora

- Lima GasDocumento7 pagineLima GasGely K. HuamanNessuna valutazione finora

- Cheque - Documentos BancariosDocumento8 pagineCheque - Documentos BancariosAracely PulacheNessuna valutazione finora

- Costos PDFDocumento6 pagineCostos PDFGely K. HuamanNessuna valutazione finora

- Banco Mundial IV B Finanzas Internacionales Primera Parte Uladech-1Documento4 pagineBanco Mundial IV B Finanzas Internacionales Primera Parte Uladech-1Gely K. HuamanNessuna valutazione finora

- Lectura - #5 PDFDocumento7 pagineLectura - #5 PDFPedro Puyen IbericoNessuna valutazione finora

- Carta de Presentacion para Iniciar Una AuditoriaDocumento45 pagineCarta de Presentacion para Iniciar Una AuditoriaGely K. Huaman0% (1)

- Ley 27444Documento6 pagineLey 27444Nanys DVNessuna valutazione finora

- Formalizacion Competitividad Sucasaire Mamani Nel SantosDocumento133 pagineFormalizacion Competitividad Sucasaire Mamani Nel SantosGely K. HuamanNessuna valutazione finora

- La Logistica Una Ventaja CompetitivaDocumento7 pagineLa Logistica Una Ventaja CompetitivaGely K. Huaman100% (1)

- Proceso SancionadorDocumento12 pagineProceso SancionadorGely K. HuamanNessuna valutazione finora

- ANALISIS SEMÓTICO DE EL TAMBOR DE HOJALATA TermiandoDocumento3 pagineANALISIS SEMÓTICO DE EL TAMBOR DE HOJALATA TermiandoIvan Huiche RojasNessuna valutazione finora

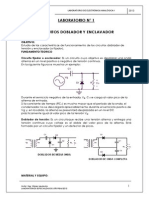

- Lab1-Doblador y EnclavadorDocumento3 pagineLab1-Doblador y Enclavadormeeduma67% (3)

- Enfoque de Sara Rosenfeld-Johnson para La Alimentación Oromotora y La Terapia Del HablaDocumento3 pagineEnfoque de Sara Rosenfeld-Johnson para La Alimentación Oromotora y La Terapia Del HablaDavid ParraNessuna valutazione finora

- Evaluacion Formativa en EbrDocumento29 pagineEvaluacion Formativa en EbrLuliNessuna valutazione finora

- Procesos de FosilizaciónDocumento6 pagineProcesos de FosilizaciónAnonymous 8n1J4wYNessuna valutazione finora

- Muñoz Castillo Karina MilagrosDocumento75 pagineMuñoz Castillo Karina Milagrosyurialarcon48Nessuna valutazione finora

- Guia de Medidas de Artefactos SanitariosDocumento11 pagineGuia de Medidas de Artefactos SanitariosHector MoyaNessuna valutazione finora

- TASACIONESDocumento13 pagineTASACIONESOriana Beltran VasquezNessuna valutazione finora

- Clave General de Las Familias MusgosDocumento8 pagineClave General de Las Familias MusgosKatherine Zevallos GrijalvaNessuna valutazione finora

- Hora Mariana María Dolorosa Nos Enseña La EsperanzaDocumento4 pagineHora Mariana María Dolorosa Nos Enseña La EsperanzaJorge Valencia HernándezNessuna valutazione finora

- Cuadro ComparativoDocumento23 pagineCuadro ComparativoADRIAN MICHAEL GUADALUPE LUALHATINessuna valutazione finora

- 8.3 ContabilidadDocumento4 pagine8.3 Contabilidadgenesis fernandezNessuna valutazione finora

- 150 Neon 2021 - Bajaj Pulsar - Negro 20 04 2021Documento2 pagine150 Neon 2021 - Bajaj Pulsar - Negro 20 04 2021Estrella Carrasco Kevin PavelNessuna valutazione finora

- Canales de MarketingDocumento15 pagineCanales de MarketingJuliana Salazar0% (1)

- Cinco Palabras Con Cada Letra Del AbecedarioDocumento3 pagineCinco Palabras Con Cada Letra Del AbecedarioMundo Web Centro de Servicio Informático100% (1)

- Divorcio NethzaDocumento5 pagineDivorcio Nethzamarco malaveNessuna valutazione finora

- 8411005.2013 Guia LabDocumento185 pagine8411005.2013 Guia LabJaqueline CarolNessuna valutazione finora

- Construcción Del Diagrama de FasesDocumento16 pagineConstrucción Del Diagrama de FasesDavid Esteban Soler CamargoNessuna valutazione finora

- Talent OooooooDocumento3 pagineTalent OooooooCOSMO YTNessuna valutazione finora

- Mecanismo de Diferencial Trabajo 6062020Documento7 pagineMecanismo de Diferencial Trabajo 6062020Elias Callisaya TorrezNessuna valutazione finora

- El Método Rápido para Eliminar Tus Malos HábitosDocumento80 pagineEl Método Rápido para Eliminar Tus Malos Hábitosishmathic100% (1)

- GarrasDocumento21 pagineGarrasWilman Santiago ParraNessuna valutazione finora

- Caso Clinico Dispasia de Cadera PediatriaDocumento15 pagineCaso Clinico Dispasia de Cadera PediatriaLiz AlmeidaNessuna valutazione finora

- Normas para La Descripción de Vasijas Cerámicas - Capítulo II. Términos TécnicosDocumento20 pagineNormas para La Descripción de Vasijas Cerámicas - Capítulo II. Términos TécnicosHerber Cahuana SegoviaNessuna valutazione finora

- Practica ClorofilaDocumento15 paginePractica ClorofilaKarla OrtegaNessuna valutazione finora

- 5 - Cuaderno de Trabajo 2021 2 LyciiDocumento91 pagine5 - Cuaderno de Trabajo 2021 2 LyciiChiara Orezzoli CorreaNessuna valutazione finora

- Evaluacion Neuropsicologica, Examen Abreviado de Funciones SuperioresDocumento13 pagineEvaluacion Neuropsicologica, Examen Abreviado de Funciones Superiorescarlos miguel mendoza mallmaNessuna valutazione finora

- Ultrasonografía VeterinariaDocumento187 pagineUltrasonografía VeterinariaDavid Noriega Bravo0% (1)

- TitulosDocumento2 pagineTitulosAndresz1Nessuna valutazione finora

- Guia Practica para Semilleros y JuvenilesDocumento33 pagineGuia Practica para Semilleros y JuvenilesALBERTONessuna valutazione finora