Potrebbero piacerti anche

- Admi ProyectoDocumento11 pagineAdmi Proyectojeniffer mendozaNessuna valutazione finora

- Informe de Coperativas en PerúDocumento20 pagineInforme de Coperativas en PerúEnriqueNessuna valutazione finora

- Matemáticas Financieras y AnalíticosDocumento42 pagineMatemáticas Financieras y AnalíticosYvette ReganNessuna valutazione finora

- Preguntas Renta de Cuarta CategoriaDocumento3 paginePreguntas Renta de Cuarta CategoriaJessi EdCmNessuna valutazione finora

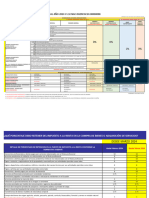

- 100000QI46 - Gestion de RiesgosDocumento7 pagine100000QI46 - Gestion de Riesgosrosaho1968Nessuna valutazione finora

- 1Documento27 pagine1Josueth PeraltaNessuna valutazione finora

- Defensor Sportng A - 2047Documento1 paginaDefensor Sportng A - 2047Cesar Gustavo PastorinoNessuna valutazione finora

- Solucion Ejercicio 2 Estados Financieros Consolidados SOL y LUNADocumento3 pagineSolucion Ejercicio 2 Estados Financieros Consolidados SOL y LUNAluis barbozaNessuna valutazione finora

- CaratulaDocumento6 pagineCaratulaMaría del Carmen Monterroso PosadasNessuna valutazione finora

- Acciones Idc98Documento108 pagineAcciones Idc98Paulina RamírezNessuna valutazione finora

- Fusion de SociedadesDocumento50 pagineFusion de SociedadesMarko MarkoNessuna valutazione finora

- Cuestionario de Control Interno Al Jefe de Area de Contabilidad y TesoreriaDocumento6 pagineCuestionario de Control Interno Al Jefe de Area de Contabilidad y TesoreriaJair Huamán Peña80% (10)

- Analisis, Estado de Flujo de EfectivoDocumento3 pagineAnalisis, Estado de Flujo de EfectivoMercedes PuacNessuna valutazione finora

- PagareDocumento3 paginePagareTOPMARK COLOMBIANessuna valutazione finora

- Tema 6 Tasa de Interes y Valuacion de BonosDocumento35 pagineTema 6 Tasa de Interes y Valuacion de BonosRaul HernándezNessuna valutazione finora

- Clase 8. Teorias de La Administracion ModernaDocumento60 pagineClase 8. Teorias de La Administracion ModernaCesar Raul Quispe LoyolaNessuna valutazione finora

- Retenciones 2024 Marzo PDocumento2 pagineRetenciones 2024 Marzo PNayeli QuelNessuna valutazione finora

- Casos AuditoriaDocumento10 pagineCasos AuditoriakrissNessuna valutazione finora

- Contabilidad ENEBDocumento27 pagineContabilidad ENEBIlmidini100% (14)

- Generalidades de AuditoriaDocumento17 pagineGeneralidades de Auditoriadeissybazurdo50% (2)

- Ley Del IVA El SalvadorDocumento49 pagineLey Del IVA El SalvadorLeon Rosales50% (2)

- Fundamentos de La AdministracionDocumento31 pagineFundamentos de La AdministracionCRISTINA BRAVONessuna valutazione finora

- La Contabilidad y Su Evolucion A Traves Del Pensamiento de Joseph VlaemminckDocumento43 pagineLa Contabilidad y Su Evolucion A Traves Del Pensamiento de Joseph VlaemminckHumberto SandovalNessuna valutazione finora

- Caso Distribuidora de Alimentos S.A.CDocumento5 pagineCaso Distribuidora de Alimentos S.A.CJOSUE RUIZ RODRIGUEZNessuna valutazione finora

- Ejemplos de Arrenbdamiendo OperativoDocumento4 pagineEjemplos de Arrenbdamiendo OperativoPiero Perez MayconNessuna valutazione finora

- Taller de Contabilidad n2Documento27 pagineTaller de Contabilidad n2YESENIA RAMIREZNessuna valutazione finora

- UNIDAD 5 Administracion FinancieraDocumento3 pagineUNIDAD 5 Administracion Financierasarahy rodriguez sanchezNessuna valutazione finora

- Tarea 1 Resolucion Matematica FinancieraDocumento26 pagineTarea 1 Resolucion Matematica FinancieraGelina LozanoNessuna valutazione finora

- Leche Gloria 1er Trim 2023Documento61 pagineLeche Gloria 1er Trim 2023023101293hNessuna valutazione finora

- Ferruccio Guicciardi, El Aviador ItalianoDocumento15 pagineFerruccio Guicciardi, El Aviador ItalianoMauricio Umana100% (2)