Potrebbero piacerti anche

- TipsDocumento24 pagineTipsJhon Alexander Ruiz QuinaNessuna valutazione finora

- Un Modelo de Prácticas para El Trabajo Social en El Contexto Del Espacio Europeo de Educación SuperiorDocumento24 pagineUn Modelo de Prácticas para El Trabajo Social en El Contexto Del Espacio Europeo de Educación Superioradriana vergaraNessuna valutazione finora

- Registro de Accidentes para VerificacionDocumento8 pagineRegistro de Accidentes para VerificacionJhon Alexander Ruiz QuinaNessuna valutazione finora

- Identificación de Los Estilos de Aprendizaje Del GrupoDocumento3 pagineIdentificación de Los Estilos de Aprendizaje Del GrupoJhon Alexander Ruiz QuinaNessuna valutazione finora

- Taller Violencia Sexual en Adolescentes PDFDocumento13 pagineTaller Violencia Sexual en Adolescentes PDFJhon Alexander Ruiz QuinaNessuna valutazione finora

- Analisis EstructuralDocumento282 pagineAnalisis EstructuralSusAn Vale Lopez100% (1)

- Taller Cuatro Modulo Tres RPLDocumento15 pagineTaller Cuatro Modulo Tres RPLespercitaNessuna valutazione finora

- Cuadro Comparativo Entre La Teoría y La Práctica DefDocumento33 pagineCuadro Comparativo Entre La Teoría y La Práctica DefJhon Alexander Ruiz QuinaNessuna valutazione finora

- Abc - Violencia SexualDocumento44 pagineAbc - Violencia SexualJenny Vanesa Arias RiverosNessuna valutazione finora

- Sol Bioseguridad 2Documento30 pagineSol Bioseguridad 2Jhon Carlos MamaniNessuna valutazione finora

- Identificación de Los Estilos de Aprendizaje Del GrupoDocumento3 pagineIdentificación de Los Estilos de Aprendizaje Del GrupoJhon Alexander Ruiz QuinaNessuna valutazione finora

- Plan de Formación EducativoDocumento5 paginePlan de Formación EducativoJhon Alexander Ruiz QuinaNessuna valutazione finora

- Esta Encuesta Se Realiza Con La Intención de Obtener Datos Que Sirvan de Base para La Aplicación de Un Proyecto Social en Poblaciones DesplazadasDocumento2 pagineEsta Encuesta Se Realiza Con La Intención de Obtener Datos Que Sirvan de Base para La Aplicación de Un Proyecto Social en Poblaciones DesplazadasJhon Alexander Ruiz QuinaNessuna valutazione finora

- 2 VertederosDocumento16 pagine2 VertederosMarvin Clay Alvarez Morales100% (1)

- 3 BoquillasDocumento16 pagine3 Boquillasgemy1990Nessuna valutazione finora

- Perfil de VelocidadDocumento7 paginePerfil de VelocidadLauri Piamonte100% (1)

- MANUAL-LABHIDRAULICA-pdf 9 - FlujocriticoDocumento5 pagineMANUAL-LABHIDRAULICA-pdf 9 - FlujocriticoOzkrDelCastilloNessuna valutazione finora

- 8 EnergiaespecificaDocumento7 pagine8 EnergiaespecificaJhan MejíaNessuna valutazione finora

- 4 Venturi TablasDocumento17 pagine4 Venturi TablasFrancisco.AlvaroNessuna valutazione finora

- Preguntas Foro ToxicologiaDocumento1 paginaPreguntas Foro ToxicologiaJhon Alexander Ruiz QuinaNessuna valutazione finora

- Quiz 2Documento4 pagineQuiz 2Jhon Alexander Ruiz QuinaNessuna valutazione finora

- Libro 1Documento9 pagineLibro 1Jhon Alexander Ruiz QuinaNessuna valutazione finora

- Material de Formación 1 SENA What Happened? / ¿Qué Sucedió?Documento25 pagineMaterial de Formación 1 SENA What Happened? / ¿Qué Sucedió?Adriana CastañedaNessuna valutazione finora

- Factsheet Prevalence v1 ESDocumento3 pagineFactsheet Prevalence v1 ESMadison MoraNessuna valutazione finora

- Libro 1Documento9 pagineLibro 1Jhon Alexander Ruiz QuinaNessuna valutazione finora

- Glosario 1 InglesDocumento5 pagineGlosario 1 InglesMarian Natalia Alvarez AcevedoNessuna valutazione finora

- Glosario Censo 2018Documento11 pagineGlosario Censo 2018lelis rojasNessuna valutazione finora

- Módulo 2 - Lectura 4Documento65 pagineMódulo 2 - Lectura 4Santiago MottosoNessuna valutazione finora

- Activo FijoDocumento9 pagineActivo FijoLuis CondoriNessuna valutazione finora

- Tratamiento contable y tributario de mejoras en bienes arrendadosDocumento5 pagineTratamiento contable y tributario de mejoras en bienes arrendadosGiuliana RCNessuna valutazione finora

- Trabajo Practico Dad Planta y EquipoDocumento25 pagineTrabajo Practico Dad Planta y EquipoJavier VaccaroNessuna valutazione finora

- Contabilidad Unidad 5Documento6 pagineContabilidad Unidad 5AnthonySantosdeMedinaNessuna valutazione finora

- Elementos estados financieros y preguntas frecuentesDocumento38 pagineElementos estados financieros y preguntas frecuentesAndrea GonzalezNessuna valutazione finora

- 29 DE AGOSTO GUIA 1 CHOCO MAGIC TENTACION (1) .XLSXVVDocumento78 pagine29 DE AGOSTO GUIA 1 CHOCO MAGIC TENTACION (1) .XLSXVVJenny SosaNessuna valutazione finora

- Tarea 1 Nic-7Documento1 paginaTarea 1 Nic-7guillermoNessuna valutazione finora

- Balanza de ComprobacionDocumento4 pagineBalanza de ComprobacionKatherine CastilloNessuna valutazione finora

- Machote Avaluo (En Blanco)Documento7 pagineMachote Avaluo (En Blanco)JawienvNessuna valutazione finora

- Nia 700Documento11 pagineNia 700Silvy GarzónNessuna valutazione finora

- CostosDocumento121 pagineCostosheidy rodriguezNessuna valutazione finora

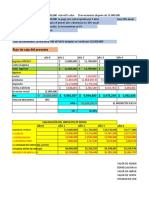

- Análisis de flujo de caja y rentabilidad de proyecto de inversión con maquinariaDocumento2 pagineAnálisis de flujo de caja y rentabilidad de proyecto de inversión con maquinariamarta osorioNessuna valutazione finora

- Adiciones y Deducciones A La Base Imponible Del ITANDocumento49 pagineAdiciones y Deducciones A La Base Imponible Del ITANJulio PijoNessuna valutazione finora

- Nueva Era SASDocumento9 pagineNueva Era SASJESSICA ALEJANDRA GONZALEZ GOMEZNessuna valutazione finora

- Módulo de apuntes y ejercicios de contabilidadDocumento249 pagineMódulo de apuntes y ejercicios de contabilidadClorindo Antonio Fuenzalida De La ParraNessuna valutazione finora

- M7 U2 A3 ARIL CuadroPostuladosDocumento11 pagineM7 U2 A3 ARIL CuadroPostuladosÁngel Daniel Gutiérrez HernándezNessuna valutazione finora

- Actividad N° 3Documento10 pagineActividad N° 3Leidy Johanna BeltranNessuna valutazione finora

- HolcimDocumento19 pagineHolcimSebastianVasquezNessuna valutazione finora

- Reconocimiento y Revelacion de ActivosDocumento101 pagineReconocimiento y Revelacion de Activosdiana lizcanoNessuna valutazione finora

- Tarea Modulo 4 y 5Documento11 pagineTarea Modulo 4 y 5Kennsy M. HernandezNessuna valutazione finora

- Plan Negocio Empresa RecicladoraDocumento35 paginePlan Negocio Empresa RecicladoraCamilo CedeñoNessuna valutazione finora

- Avaluo Vivienda Unifamiliar Bs.599.937,62Documento27 pagineAvaluo Vivienda Unifamiliar Bs.599.937,62Regino Burgos100% (1)

- Políticas de CapitalizaciónDocumento9 paginePolíticas de CapitalizaciónHumberto QuijadaNessuna valutazione finora

- Capítulo 7. Fundamentos de La Presupuestación de CapitalDocumento2 pagineCapítulo 7. Fundamentos de La Presupuestación de CapitalGladys PonceNessuna valutazione finora

- 2°unidad Costeo Senati-2022Documento88 pagine2°unidad Costeo Senati-2022ARNOLD DIONICIO ROSALES VENEGASNessuna valutazione finora

- Evaluación de proyectos - Grupo B05Documento13 pagineEvaluación de proyectos - Grupo B05adriana arias100% (1)

- Finanzas I, Resolucion Rapaso 26-08-2016Documento19 pagineFinanzas I, Resolucion Rapaso 26-08-2016Luis CabreaNessuna valutazione finora

- An0095 XLS SpaDocumento17 pagineAn0095 XLS Spaamilen martinez marteNessuna valutazione finora

- Casos A Resolver PDFDocumento2 pagineCasos A Resolver PDFMassielNessuna valutazione finora