Potrebbero piacerti anche

- ACTIVIDAD 2 (1) Del Libro de GuajardoDocumento21 pagineACTIVIDAD 2 (1) Del Libro de GuajardoGénesis Pauletth100% (2)

- Modelo para Completar Balance A Partir de Razones FinancierasDocumento11 pagineModelo para Completar Balance A Partir de Razones FinancierasAmir Pescod100% (2)

- Plan de cuentas para sistemas contables 2019Da EverandPlan de cuentas para sistemas contables 2019Nessuna valutazione finora

- Mapa Conceptual, Tema Dos.Documento2 pagineMapa Conceptual, Tema Dos.Judith Blanca Collo Mollo100% (1)

- Estado de Situación InicialDocumento30 pagineEstado de Situación InicialALEJANDRO GUAGUA100% (1)

- A GubernamentalDocumento30 pagineA GubernamentalGrus ArqqueNessuna valutazione finora

- Auditoria de Estados Financieros-1Documento8 pagineAuditoria de Estados Financieros-1Jose MaazNessuna valutazione finora

- Auditoria Gubernamental - Informe de Auditoria FinancieraDocumento19 pagineAuditoria Gubernamental - Informe de Auditoria FinancieraDianaCórdovaNessuna valutazione finora

- Aud FinancieraDocumento18 pagineAud FinancieraBenyamin Choquehuamani TrujilloNessuna valutazione finora

- Evidencia de AuditoriaDocumento7 pagineEvidencia de AuditoriaLeonardo Moreno100% (1)

- Diapositivas de Auditoria de Cuentas Pagadas Por AnticipadoDocumento22 pagineDiapositivas de Auditoria de Cuentas Pagadas Por AnticipadoRuth Gaby Muñoz Garcia67% (6)

- Actividad 15Documento14 pagineActividad 15Sonali Herreras PalominoNessuna valutazione finora

- Auditoria Operativa OkDocumento155 pagineAuditoria Operativa OkJose Luis Valero100% (1)

- Casos AuditoriaDocumento12 pagineCasos AuditoriaYury RiveraNessuna valutazione finora

- Balance General ALICORPDocumento17 pagineBalance General ALICORPSfrank SucaNessuna valutazione finora

- Sintesis de Las NIA 200 320 560Documento15 pagineSintesis de Las NIA 200 320 560ronaldbravo30Nessuna valutazione finora

- Ejemplo Trabajo NIASDocumento22 pagineEjemplo Trabajo NIASnelcyNessuna valutazione finora

- Auditoria de Estados Financieros I PDFDocumento69 pagineAuditoria de Estados Financieros I PDFamfg16Nessuna valutazione finora

- Investigacion Formativa de Clase 6 de ResultadoDocumento12 pagineInvestigacion Formativa de Clase 6 de ResultadobrichmanNessuna valutazione finora

- Dictamen de AuditoriaDocumento16 pagineDictamen de AuditoriaJEISON CRUZ VASQUEZNessuna valutazione finora

- Auditoria Financiera UplaDocumento162 pagineAuditoria Financiera UplaCinthia Rafael AsenciónNessuna valutazione finora

- Concepto de AuditoríaDocumento28 pagineConcepto de AuditoríaSantiagoChoquehuamaniZelaNessuna valutazione finora

- Practica PreprofesionalDocumento97 paginePractica PreprofesionalCristiand Ulises Sales Marchenes100% (1)

- Contabilidad FinancieraDocumento8 pagineContabilidad FinancieraLina López100% (2)

- Auditoria de ExistenciasDocumento5 pagineAuditoria de Existenciaspiterfueroj100% (1)

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteDa EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergenteNessuna valutazione finora

- 2020 Auditoría Financiera CuentaDocumento140 pagine2020 Auditoría Financiera CuentaÁngie Lizeth Quintero NovoaNessuna valutazione finora

- Auditoria OperativaDocumento55 pagineAuditoria OperativaGustavo Camacho Lopez100% (2)

- AREA 2. Impactos de La Nueva NIA 701 en La Practica de Auditoria de Estados Financieros. David EyDocumento24 pagineAREA 2. Impactos de La Nueva NIA 701 en La Practica de Auditoria de Estados Financieros. David EyLuis Fernando Fernández PeñaNessuna valutazione finora

- Grupo 3 - Aud. de AbastecimientoDocumento29 pagineGrupo 3 - Aud. de AbastecimientoRocio Halanocca ChurataNessuna valutazione finora

- Nagu 3.40Documento5 pagineNagu 3.40ChanitatowersNessuna valutazione finora

- Diferencias Entre La Auditoria Financiera y La Auditoria Administrativa.Documento3 pagineDiferencias Entre La Auditoria Financiera y La Auditoria Administrativa.Abigail OrsiniNessuna valutazione finora

- Auditoria Del Rubro de Cuentas Por Cobrar FinalDocumento26 pagineAuditoria Del Rubro de Cuentas Por Cobrar FinalAlexandra TantaNessuna valutazione finora

- Analisis e Interpretacion de Estados FinancierosDocumento114 pagineAnalisis e Interpretacion de Estados Financieroscarla uribe velizNessuna valutazione finora

- Programa de AuditoriaDocumento1 paginaPrograma de AuditoriaFiorella Espinoza PostigoNessuna valutazione finora

- Auditoria Al Efectivo y Saldo en BancosDocumento18 pagineAuditoria Al Efectivo y Saldo en BancosKarinaRivera100% (1)

- Cuestionario Evaluacion Ambiente de ControlDocumento7 pagineCuestionario Evaluacion Ambiente de ControlmanpNessuna valutazione finora

- C.L. Auditoria FinancieraDocumento15 pagineC.L. Auditoria FinancieraRossy AmanDa Rumiche FiestasNessuna valutazione finora

- Examen Final Práctico de Auditoria GubernamentalDocumento8 pagineExamen Final Práctico de Auditoria GubernamentalKeyla Bustamante MontalvoNessuna valutazione finora

- PAPELES DE TRABAJO de AuditoriaDocumento50 paginePAPELES DE TRABAJO de Auditoriavictor Guevara100% (1)

- 14 Normas Comunes A Los Serv. de ControlDocumento31 pagine14 Normas Comunes A Los Serv. de ControlEnrique DíazNessuna valutazione finora

- Auditoria ExistenciasDocumento24 pagineAuditoria ExistenciasSteffany Villanueva CarpioNessuna valutazione finora

- Programa de Auditoria Terminado PDFDocumento12 paginePrograma de Auditoria Terminado PDFRosa RochiNessuna valutazione finora

- Dictamen Con y Sin Salved A DesDocumento2 pagineDictamen Con y Sin Salved A DesMayra Alejandra CedeñoNessuna valutazione finora

- Ejecucion de AuditoriaDocumento65 pagineEjecucion de AuditoriaAnonymous JLENpuTZQ50% (2)

- IF #12 - Auditoria Operativa Interna y ExternaDocumento8 pagineIF #12 - Auditoria Operativa Interna y ExternaJoel Omar Jara ChavezNessuna valutazione finora

- Auditoría Tributaria - Sesión 01 y 02 - Uladech LimaDocumento67 pagineAuditoría Tributaria - Sesión 01 y 02 - Uladech LimaSergioAstoSilvaNessuna valutazione finora

- Nia 200Documento5 pagineNia 200Jonathan Zabala0% (1)

- Auditoria FinancieraDocumento11 pagineAuditoria FinancieraBryan BalònNessuna valutazione finora

- Resumen NiasDocumento8 pagineResumen NiaskarenNessuna valutazione finora

- El Informe de Auditoria - ResumenDocumento2 pagineEl Informe de Auditoria - ResumenEnmanuel AriasNessuna valutazione finora

- Memorándun de PlanificaciónDocumento9 pagineMemorándun de PlanificaciónMelany Velasquez CondoriNessuna valutazione finora

- TRABAJO DE CAMPO EN UNA AUDITORIA-fusionadoDocumento191 pagineTRABAJO DE CAMPO EN UNA AUDITORIA-fusionadoAlejandra RomeroNessuna valutazione finora

- Comentario Sobre Estado de Estados Financieros BancariosDocumento3 pagineComentario Sobre Estado de Estados Financieros BancariosJuan Carlos Campos AlbornozNessuna valutazione finora

- Auditoria de PatrimonioDocumento7 pagineAuditoria de Patrimoniojeancarlostoise75% (8)

- Informe - Principios de La Auditoria Integral - Grupo 7Documento8 pagineInforme - Principios de La Auditoria Integral - Grupo 7Cecibel IzquierdoNessuna valutazione finora

- Casos Prácticos Base Contable Niff 9Documento9 pagineCasos Prácticos Base Contable Niff 9SantiagoNessuna valutazione finora

- Auditoría OperativaDocumento9 pagineAuditoría OperativaMarvery LazoNessuna valutazione finora

- Confirmación de SaldosDocumento6 pagineConfirmación de SaldosJavier MixtegaNessuna valutazione finora

- If N001 Fiscalizacion TributariaDocumento16 pagineIf N001 Fiscalizacion TributariaJackeline ChinchaNessuna valutazione finora

- Definición de Certificación y RecertificaciónDocumento7 pagineDefinición de Certificación y RecertificaciónDaniel Castillo PrietoNessuna valutazione finora

- NAGUSDocumento21 pagineNAGUSMario Puse SilvaNessuna valutazione finora

- Auditoria FinancieraDocumento43 pagineAuditoria FinancieraMaritza SucaNessuna valutazione finora

- If I UnidadDocumento9 pagineIf I UnidadCarlos Cadillo QuitoNessuna valutazione finora

- Hechos Ocurridos Despues de La Fecha de Presentacuion - Mar 2016Documento6 pagineHechos Ocurridos Despues de La Fecha de Presentacuion - Mar 2016Fernando Vasquez Morante0% (1)

- Caracteristicas de La Auditoria FinancieraDocumento4 pagineCaracteristicas de La Auditoria FinancieraJhovana Malca GalvezNessuna valutazione finora

- Sílabo de Auditoría IDocumento6 pagineSílabo de Auditoría IricardoNessuna valutazione finora

- Guias de AlquilerDocumento1 paginaGuias de AlquilerricardoNessuna valutazione finora

- Chimbote 16 DeMayo Del 2012Documento1 paginaChimbote 16 DeMayo Del 2012ricardoNessuna valutazione finora

- Curso Tema Docente Alumna CicloDocumento1 paginaCurso Tema Docente Alumna CicloricardoNessuna valutazione finora

- Curso Tema Docente Alumna CicloDocumento1 paginaCurso Tema Docente Alumna CicloricardoNessuna valutazione finora

- Tipo CambioDocumento1 paginaTipo CambioricardoNessuna valutazione finora

- Finanzas CoorporativasDocumento5 pagineFinanzas CoorporativasricardoNessuna valutazione finora

- Ley Mercado Valor EsDocumento18 pagineLey Mercado Valor EsricardoNessuna valutazione finora

- Formato Contrato Sujeto A ModalidadDocumento3 pagineFormato Contrato Sujeto A ModalidadPablo Ricardo Ciudad FernandezNessuna valutazione finora

- Come N TarioDocumento5 pagineCome N TarioricardoNessuna valutazione finora

- Ley Mercado Valor EsDocumento18 pagineLey Mercado Valor EsricardoNessuna valutazione finora

- RSMV 028-2014 PDFDocumento4 pagineRSMV 028-2014 PDFricardoNessuna valutazione finora

- RSM0011 - 2012Documento7 pagineRSM0011 - 2012ricardoNessuna valutazione finora

- Sistema FinancieroDocumento5 pagineSistema FinancieroricardoNessuna valutazione finora

- 2015 Libro Completo Anatomia CorrupcionDocumento197 pagine2015 Libro Completo Anatomia CorrupcionLUIS ACUÑANessuna valutazione finora

- Evolucion de La Normativa Contable en ColombiaDocumento5 pagineEvolucion de La Normativa Contable en ColombiatatianaNessuna valutazione finora

- Planificacion Auditoria A Emproservis Cia LtdaaDocumento95 paginePlanificacion Auditoria A Emproservis Cia LtdaaAndres TorresNessuna valutazione finora

- Examen Auditoria de Cuentas Por CobrarDocumento4 pagineExamen Auditoria de Cuentas Por CobrarCharlotteSteinNessuna valutazione finora

- Taller 1 ContabilidadDocumento1 paginaTaller 1 Contabilidadalba rojasNessuna valutazione finora

- Los Informes Contables Externos y La Legitimidad OrganizacionalDocumento2 pagineLos Informes Contables Externos y La Legitimidad OrganizacionalAlexander OrozcoNessuna valutazione finora

- Taller de Organizacion Cristina Sarcos Gerencia BDocumento6 pagineTaller de Organizacion Cristina Sarcos Gerencia BcristinaNessuna valutazione finora

- Tema 2 El Patrimonio y El Metodo ContableDocumento24 pagineTema 2 El Patrimonio y El Metodo ContableSilvia LucasNessuna valutazione finora

- Implementacion de Un Nuevo Organigrama ReestructuradoDocumento5 pagineImplementacion de Un Nuevo Organigrama ReestructuradoLuis QuintanaNessuna valutazione finora

- Diapositivas Auditoria Sas Nias ExposicionDocumento14 pagineDiapositivas Auditoria Sas Nias ExposicionRyuzaki KuroShin クロしん0% (1)

- UNIDAD 3 Evidencias de AuditoriaDocumento7 pagineUNIDAD 3 Evidencias de AuditoriaDaniely GaonaNessuna valutazione finora

- Pruebas de Validacion y Examen en El RubroDocumento30 paginePruebas de Validacion y Examen en El RubroMelissa Antonia Lino VasquezNessuna valutazione finora

- CV Brenda Ivonne Gutierrez LopezDocumento3 pagineCV Brenda Ivonne Gutierrez LopezvgacevesNessuna valutazione finora

- Tri AuditoriaDocumento2 pagineTri AuditoriapracticaNessuna valutazione finora

- Estados Financieros Auditados.Documento41 pagineEstados Financieros Auditados.Marduk Burga100% (1)

- Taller Auditoria InfografiasDocumento14 pagineTaller Auditoria InfografiasDANITSANessuna valutazione finora

- Régimen GeneralDocumento9 pagineRégimen GeneralESTEBAN JAIR RODAS CASTILLONessuna valutazione finora

- Taller Practico Unidad 4Documento5 pagineTaller Practico Unidad 4DIEGO FELIPE NAVARRO MATEUSNessuna valutazione finora

- Aca 3Documento3 pagineAca 3Alirio Alexander Ariza AbrilNessuna valutazione finora

- Castañeda - Rosas Mendoza - ParraDocumento122 pagineCastañeda - Rosas Mendoza - ParraAlex Daniel GRNessuna valutazione finora

- ItemsDocumento6 pagineItemsXimena UsugaNessuna valutazione finora

- El ContadorDocumento16 pagineEl ContadorJhonatan OrtegaNessuna valutazione finora

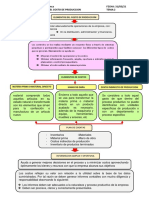

- Organizador Visual Sistema de Contabilidad GubernamentalDocumento3 pagineOrganizador Visual Sistema de Contabilidad GubernamentalMARILUZ DIANA GAVILAN VARGASNessuna valutazione finora