Potrebbero piacerti anche

- Evaluacion de Proyectos - Guia de Ejercicios Con Soluciones Nassir & SapagDocumento348 pagineEvaluacion de Proyectos - Guia de Ejercicios Con Soluciones Nassir & SapagJesúsGuerraColón88% (212)

- Elementos de estadística en riesgo financieroDa EverandElementos de estadística en riesgo financieroNessuna valutazione finora

- Prac CalificadaDocumento28 paginePrac CalificadaJuan Llerena100% (1)

- Práctica Capítulo 14 - FinanzasDocumento4 paginePráctica Capítulo 14 - FinanzasJuan Llerena100% (3)

- Caso Integrador Nextel Peru Simon AlvarezDocumento25 pagineCaso Integrador Nextel Peru Simon AlvarezPedro José ZapataNessuna valutazione finora

- Caso Integrador Nextel Perú - Simon AlvarezDocumento25 pagineCaso Integrador Nextel Perú - Simon AlvarezSimonStark100% (1)

- Capitulo 8 Lopez DumraufDocumento7 pagineCapitulo 8 Lopez Dumraufmadelaine91Nessuna valutazione finora

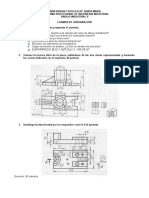

- Resolucion Tercer Examen Dibujo en Ingeniería IDocumento1 paginaResolucion Tercer Examen Dibujo en Ingeniería IJuan LlerenaNessuna valutazione finora

- F S3 T2 ImprimibleDocumento30 pagineF S3 T2 ImprimibleJ Luis OcañaNessuna valutazione finora

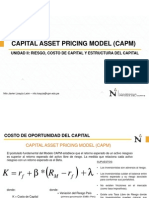

- CAPMDocumento4 pagineCAPMLu Xio S RNessuna valutazione finora

- Componentes de PresupuestoDocumento8 pagineComponentes de PresupuestoVera HeidyNessuna valutazione finora

- Resumen MetodologiasDocumento3 pagineResumen MetodologiasDiani ChavestaNessuna valutazione finora

- Jonny Sirley Waldo Valencia - Taller Conceptual PDFDocumento11 pagineJonny Sirley Waldo Valencia - Taller Conceptual PDFsirleyvalenciaNessuna valutazione finora

- Valoracion de Activos CAPM Beta y El WACCDocumento2 pagineValoracion de Activos CAPM Beta y El WACCeduardolima30Nessuna valutazione finora

- Informe ConferenciaDocumento17 pagineInforme ConferenciaPabloBecerraNessuna valutazione finora

- Semana 2 Sesion 2 - Modelo de Valorizacion de Activos de CapitalDocumento49 pagineSemana 2 Sesion 2 - Modelo de Valorizacion de Activos de CapitalJackeline Serrano Del CarpioNessuna valutazione finora

- MBA52 Finanzas S5Documento41 pagineMBA52 Finanzas S5Raphael Quispe ManchegoNessuna valutazione finora

- 02 Hurdle RateDocumento21 pagine02 Hurdle RateAdrian Pedraza AquijeNessuna valutazione finora

- Modelo CAMPDocumento22 pagineModelo CAMPCristian Toledo100% (1)

- 2-Costo de Capital y BetaDocumento34 pagine2-Costo de Capital y BetaRodrigo Espinoza OrtizNessuna valutazione finora

- Holcim EcuadorDocumento4 pagineHolcim EcuadorAgus Freire100% (1)

- Preguntas Del 2do ParcialDocumento47 paginePreguntas Del 2do ParcialMaggie LeivaNessuna valutazione finora

- S10.s1 MaterialDocumento26 pagineS10.s1 MaterialFatima Carrasco TorresNessuna valutazione finora

- Semana 10.1 - Las Finanzas Coporativas - CAPM y COK OKDocumento36 pagineSemana 10.1 - Las Finanzas Coporativas - CAPM y COK OKYOLAPALPANessuna valutazione finora

- EL CAPM Capital Asset Pricing ModelDocumento10 pagineEL CAPM Capital Asset Pricing ModelNicolásNessuna valutazione finora

- Tarea DecimasDocumento9 pagineTarea DecimasFelipe J. FryNessuna valutazione finora

- Costo de Capital P2Documento30 pagineCosto de Capital P2David AlejandroNessuna valutazione finora

- 23620-Texto Del Artículo-92833-1-10-20210414Documento4 pagine23620-Texto Del Artículo-92833-1-10-20210414ARony JoNessuna valutazione finora

- Costo de Capital-Modelo CAPMDocumento9 pagineCosto de Capital-Modelo CAPMEduardo EscobarNessuna valutazione finora

- CAPM y CMCDocumento2 pagineCAPM y CMCCielo SotomayorNessuna valutazione finora

- Por Que Realizar Un Analisis Economico-FinancieroDocumento31 paginePor Que Realizar Un Analisis Economico-Financieromary.s.fNessuna valutazione finora

- Métodos de Valoración Sesión 3Documento11 pagineMétodos de Valoración Sesión 3Jean M. ChavezNessuna valutazione finora

- Marriott CorporationDocumento4 pagineMarriott CorporationAngel rojas sotoNessuna valutazione finora

- Pa3 - Finanzas Corporativas 1Documento10 paginePa3 - Finanzas Corporativas 1Gerson Franco DonatoNessuna valutazione finora

- Lessard BetaDocumento23 pagineLessard BetaNick ContrerasNessuna valutazione finora

- CAMPDocumento15 pagineCAMPLaura SofiaNessuna valutazione finora

- Parte 9 Costo de Capital 2 (CAPM) 2018Documento20 pagineParte 9 Costo de Capital 2 (CAPM) 2018CarlaSandovalGómezNessuna valutazione finora

- Gerencia FinancieraDocumento7 pagineGerencia FinancieraJineth AriasNessuna valutazione finora

- CAPMDocumento13 pagineCAPMTania PalmaNessuna valutazione finora

- Trabajo de Econometria, Acción CelsiaDocumento69 pagineTrabajo de Econometria, Acción CelsiaJoan Sebastian RuizNessuna valutazione finora

- Trabajo de Investigación CAPMDocumento9 pagineTrabajo de Investigación CAPMEstephanieNessuna valutazione finora

- El Modelo de Valoración de Activos de Capital PDFDocumento2 pagineEl Modelo de Valoración de Activos de Capital PDFFernando LastelNessuna valutazione finora

- El MODELO CAPM en Finanzas Valoración de Activos FinancierosDocumento10 pagineEl MODELO CAPM en Finanzas Valoración de Activos FinancierosEspp Enrique Soto Pérez PalmaNessuna valutazione finora

- MBA - Semana 5 - Coste de Capital - WACC - CAPMDocumento41 pagineMBA - Semana 5 - Coste de Capital - WACC - CAPMRenzo AlemanNessuna valutazione finora

- Semana 2 Sesion 2Documento22 pagineSemana 2 Sesion 2saraNessuna valutazione finora

- Evaluación de Empresas en MarchaDocumento17 pagineEvaluación de Empresas en MarchaAritz ZúñigaNessuna valutazione finora

- ArticuloDocumento7 pagineArticulojuliNessuna valutazione finora

- Exposicion Riesgos FinancierosDocumento13 pagineExposicion Riesgos FinancierosAndres VasquezNessuna valutazione finora

- Estimacion Del Cok en Mercados EmergentesDocumento4 pagineEstimacion Del Cok en Mercados EmergentesfelipeNessuna valutazione finora

- Costo de Capital Modelo CAPMDocumento18 pagineCosto de Capital Modelo CAPMKenmy Montiel100% (1)

- Semana 05 - Unidad 3 Gestión de Costos FinancierosDocumento38 pagineSemana 05 - Unidad 3 Gestión de Costos FinancierosBebeto BeltránNessuna valutazione finora

- PPT Sesión 14 WacoDocumento21 paginePPT Sesión 14 WacoNoraNessuna valutazione finora

- Costo Del CapitalDocumento14 pagineCosto Del Capitaljose maria GomezNessuna valutazione finora

- THGFCDocumento22 pagineTHGFCAngie Flores RiosNessuna valutazione finora

- El CAPM y Suaplicación en Mercado EmergentesDocumento40 pagineEl CAPM y Suaplicación en Mercado EmergentesMel0% (1)

- Ensayo 1 - CAPMDocumento4 pagineEnsayo 1 - CAPMJonathan David CHNessuna valutazione finora

- Semana 7.1 Beta ApalancadaDocumento17 pagineSemana 7.1 Beta ApalancadaSoto Bernardo Kevin LubenNessuna valutazione finora

- 7º Finanzas II 10 Nov 2015Documento35 pagine7º Finanzas II 10 Nov 2015roberth23Nessuna valutazione finora

- Trabajo 2Documento29 pagineTrabajo 2Freddy Alexis SolanoNessuna valutazione finora

- Semana 13 Costos y Sistemas de CosteoDocumento18 pagineSemana 13 Costos y Sistemas de CosteoJose Sebastian Llerena RuizNessuna valutazione finora

- Universidad de CartagenaDocumento6 pagineUniversidad de CartagenahectorNessuna valutazione finora

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Da EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Valutazione: 4 su 5 stelle4/5 (10)

- Resumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossDa EverandResumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossNessuna valutazione finora

- Todo lo que necesita saber para ser exitoso en el mercado de capitalesDa EverandTodo lo que necesita saber para ser exitoso en el mercado de capitalesNessuna valutazione finora

- Flujo de Caja IDocumento12 pagineFlujo de Caja IJuan LlerenaNessuna valutazione finora

- A - SilabusDocumento9 pagineA - SilabusJuan LlerenaNessuna valutazione finora

- Cuadro001 1Documento642 pagineCuadro001 1Juan LlerenaNessuna valutazione finora

- Carlos Castillo Miguel Diaz Tatiana Robles Trabajo de Investigacion Maestria 2020Documento162 pagineCarlos Castillo Miguel Diaz Tatiana Robles Trabajo de Investigacion Maestria 2020Juan LlerenaNessuna valutazione finora

- Guia 4-Tamaño de Planta PDFDocumento7 pagineGuia 4-Tamaño de Planta PDFJessenia Arias KunovillaNessuna valutazione finora

- Modelo CAPM DIIDocumento16 pagineModelo CAPM DIIJuan LlerenaNessuna valutazione finora

- A QP VirtualDocumento1 paginaA QP VirtualJuan LlerenaNessuna valutazione finora

- Ejercicios de Intervalos de ConfianzaDocumento4 pagineEjercicios de Intervalos de ConfianzaJuan LlerenaNessuna valutazione finora

- Resolucion InventariosDocumento15 pagineResolucion InventariosJuan Llerena100% (2)

- Apalancamiento (Finanzas)Documento14 pagineApalancamiento (Finanzas)ErickLoliNessuna valutazione finora

- Casos de Administración Del EfectivoDocumento3 pagineCasos de Administración Del EfectivoGeorgeNessuna valutazione finora

- PROYECTO NeumaticosDocumento1 paginaPROYECTO NeumaticosJuan LlerenaNessuna valutazione finora

- Resolución Riesgo y RendimientoDocumento6 pagineResolución Riesgo y RendimientoJuan LlerenaNessuna valutazione finora

- Energía GeotérmicaDocumento8 pagineEnergía GeotérmicaOrianaDoriaNessuna valutazione finora

- 26 RimasDocumento2 pagine26 RimasArmenia SonsonateNessuna valutazione finora

- LEISHMANIASISDocumento93 pagineLEISHMANIASISJOHANNA SANTANA100% (1)

- GUIA No 2Documento5 pagineGUIA No 2Liz CulmaNessuna valutazione finora

- Iq2009 0002 0002Documento150 pagineIq2009 0002 0002EfrainFelicesQuichcaNessuna valutazione finora

- Folklore Folklore #11 Las Danzas Del Carnaaval de Oruro (2022)Documento36 pagineFolklore Folklore #11 Las Danzas Del Carnaaval de Oruro (2022)Comité Departamental Etnografía FolkloreNessuna valutazione finora

- Decreto 8587 To Ley Regularizacion Control Arrendamientos Vivienda 14-11-11Documento35 pagineDecreto 8587 To Ley Regularizacion Control Arrendamientos Vivienda 14-11-11andres.rafael.carrenoNessuna valutazione finora

- Especificaciones TecnicasDocumento208 pagineEspecificaciones TecnicasYoxs Mtk CharcaNessuna valutazione finora

- Sistema RespiratorioDocumento2 pagineSistema Respiratoriopaolufjfkfkjfjfjfjrja reyes saldañaNessuna valutazione finora

- Maquinas ElectricasDocumento13 pagineMaquinas ElectricasAdolfo QuenallataNessuna valutazione finora

- Neuroanatomía - Cap 12. TalamoDocumento6 pagineNeuroanatomía - Cap 12. Talamowww.pacourgencias.blogspot.com/Nessuna valutazione finora

- Formato Opt (Observacion Planeada de Tarea)Documento1 paginaFormato Opt (Observacion Planeada de Tarea)SEGURIDAD SERVICCONNessuna valutazione finora

- Cuadrados Latinos y GrecolatinosDocumento3 pagineCuadrados Latinos y GrecolatinosadeticoNessuna valutazione finora

- Informe #05 CalicatasDocumento11 pagineInforme #05 CalicatasJulio Cesar Ambrosio CamposNessuna valutazione finora

- Analisis de Datos - StatgraphicsDocumento290 pagineAnalisis de Datos - StatgraphicsRadaylin AdamesNessuna valutazione finora

- Ejercicios Selectividad Mates CcssDocumento19 pagineEjercicios Selectividad Mates CcssRUBENNessuna valutazione finora

- Guía # 14 de GramáticaDocumento2 pagineGuía # 14 de GramáticaDANIELA GUADALUPE GRAMAJONessuna valutazione finora

- Programa Metodologia Investig - Dra RamirezDocumento6 paginePrograma Metodologia Investig - Dra RamirezRoberto Sanchez SanchezNessuna valutazione finora

- Informe de PracticasDocumento37 pagineInforme de PracticasarturNessuna valutazione finora

- 1°semana 13FICHA DE APRENDIZAJEDocumento2 pagine1°semana 13FICHA DE APRENDIZAJEJerry LimpeNessuna valutazione finora

- Alstom 0604 Varisil EspDocumento4 pagineAlstom 0604 Varisil EspOscar Francisco Astudillo PaillamillaNessuna valutazione finora

- Calibrador VernierDocumento8 pagineCalibrador VernierInversiones GiovannaNessuna valutazione finora

- Electiva CP Espina de PescadoDocumento2 pagineElectiva CP Espina de PescadoErika Ximena Marin MendezNessuna valutazione finora

- Tarea #1 (Tendencias Actuales en El Ámbito de Los Recursos Humanos)Documento8 pagineTarea #1 (Tendencias Actuales en El Ámbito de Los Recursos Humanos)Roberto Araujo GomezNessuna valutazione finora

- Echo-Actividad de Puntos Evaluables - Escenario 6 - Primer Bloque-Ciencias Basicas - Virtual - Herramientas para La ProductividadDocumento5 pagineEcho-Actividad de Puntos Evaluables - Escenario 6 - Primer Bloque-Ciencias Basicas - Virtual - Herramientas para La ProductividadDanielaNessuna valutazione finora

- Diseño y Proyectos Redes FO 3 (Elaboracion de Proyectos)Documento51 pagineDiseño y Proyectos Redes FO 3 (Elaboracion de Proyectos)Raul Muñoz VenturaNessuna valutazione finora

- Sector CircularDocumento3 pagineSector CircularSebastian Alonso Sosa Perreira0% (1)

- LIBRO Completo DEPRESION EN NIÑOS Y ADOLESCDocumento6 pagineLIBRO Completo DEPRESION EN NIÑOS Y ADOLESCMiguel EduardoNessuna valutazione finora

- Principal Sucursal TallerDocumento3 paginePrincipal Sucursal TallerAndy EstupiñánNessuna valutazione finora

- Matriz EjercicioDocumento38 pagineMatriz EjercicioGladys Ferrer PachecoNessuna valutazione finora