Potrebbero piacerti anche

- Actividad de INVESTIGACIÓN DE OPERACIONES IIDocumento9 pagineActividad de INVESTIGACIÓN DE OPERACIONES IIAlexandra Sanchez CastillejoNessuna valutazione finora

- Activo Bajo Normas NIIFDocumento31 pagineActivo Bajo Normas NIIFAdriana Restrepo MarinNessuna valutazione finora

- Taller Unidad 2 Electiva Socio HumanisticaDocumento7 pagineTaller Unidad 2 Electiva Socio Humanisticasara lopezNessuna valutazione finora

- Revisoria FiscalDocumento16 pagineRevisoria FiscalMargarita CaceresNessuna valutazione finora

- Trabajo Final ConsultoriaDocumento21 pagineTrabajo Final ConsultoriaJOSENessuna valutazione finora

- Manual de Aux. ContableDocumento3 pagineManual de Aux. ContableMaria Fernanda Silva merchanNessuna valutazione finora

- Ciclo ContableDocumento6 pagineCiclo ContableMaryi.ortizNessuna valutazione finora

- Trabajo de Auditoria II Auditoria de EfDocumento54 pagineTrabajo de Auditoria II Auditoria de EfKathy TorrNessuna valutazione finora

- Ensayo Contabilidad VIDocumento6 pagineEnsayo Contabilidad VIMaria FernandaNessuna valutazione finora

- Guia Paquetes Contables UnipamplonaDocumento9 pagineGuia Paquetes Contables Unipamplonadigicomputo100% (1)

- Plantilla Plan Negocios UnipamplonaDocumento14 paginePlantilla Plan Negocios UnipamplonaAntonio UstarizNessuna valutazione finora

- Taller 1 Auditoria IIDocumento17 pagineTaller 1 Auditoria IILiliana OrtizNessuna valutazione finora

- Resumen de La Charla. Emprendimiento.Documento4 pagineResumen de La Charla. Emprendimiento.Maria Fernanda Silva merchanNessuna valutazione finora

- Capital Intelectual CuestionarioDocumento8 pagineCapital Intelectual CuestionarioMonita Moreno RangelNessuna valutazione finora

- Auditoria de GestionDocumento60 pagineAuditoria de GestionLaura OrosteguiNessuna valutazione finora

- Estructura Organizacional Fumigaciones Z&D S.A.SDocumento4 pagineEstructura Organizacional Fumigaciones Z&D S.A.Smiguel mosqueraNessuna valutazione finora

- Gerencia de MipymesDocumento15 pagineGerencia de MipymesMaría José RojasNessuna valutazione finora

- CUESTIONARIO RESUELTO 2do CorteDocumento5 pagineCUESTIONARIO RESUELTO 2do CorteRosa OchoaNessuna valutazione finora

- Presupuesto de EfectivoDocumento18 paginePresupuesto de EfectivoNelcy MirandaNessuna valutazione finora

- Avances Trabajo Final MY STORE MOBILEDocumento83 pagineAvances Trabajo Final MY STORE MOBILETatiana TorresNessuna valutazione finora

- Mapa de Procesos EPMDocumento8 pagineMapa de Procesos EPMAldemar GonzalezNessuna valutazione finora

- Plan de CuentasDocumento32 paginePlan de CuentasGerson MoreloNessuna valutazione finora

- Taller 4 CKO El Gerente de ConocimientosDocumento8 pagineTaller 4 CKO El Gerente de ConocimientosMarcella K-stro ViizcaiinoNessuna valutazione finora

- Gestion de Calidad ParcialDocumento16 pagineGestion de Calidad ParcialDayana RuedaNessuna valutazione finora

- Interés Compuesto Unidad 2 Teorico - Practico PDFDocumento16 pagineInterés Compuesto Unidad 2 Teorico - Practico PDFDiana del Pilar Salazar RodriguezNessuna valutazione finora

- Actividad 1 Organizacion Firma de AuditoriaDocumento24 pagineActividad 1 Organizacion Firma de Auditorialaura camila rodriguez vegaNessuna valutazione finora

- Dilema EticoDocumento6 pagineDilema EticoJackeline SuarezNessuna valutazione finora

- NAGADocumento11 pagineNAGAClara Rosa Campos GarciaNessuna valutazione finora

- Tipos de Cooperativas LectivaDocumento23 pagineTipos de Cooperativas LectivaALBERT JESUS CONTRERAS RODRIGUEZNessuna valutazione finora

- Informe de Pasantia Maria ColmenaresDocumento25 pagineInforme de Pasantia Maria ColmenaresTesoreria Alcaldia Tinaquillo Estado CojedesNessuna valutazione finora

- Gestion Del Cambio OrganizacionalDocumento8 pagineGestion Del Cambio OrganizacionalKelly tatiana Gonzalez Torres0% (1)

- Diagnostico Proyecto de InversionDocumento5 pagineDiagnostico Proyecto de Inversionnicolas perdomoNessuna valutazione finora

- Kakaua Ciclo MARYI-convertido (Reparado)Documento42 pagineKakaua Ciclo MARYI-convertido (Reparado)Maryi NavarroNessuna valutazione finora

- Trabajo Ciclo ContableDocumento26 pagineTrabajo Ciclo ContableAngie Nathaly FerrerNessuna valutazione finora

- Ingenierias de Proyectos IiDocumento161 pagineIngenierias de Proyectos Iimarcela carolina mendoza ruizNessuna valutazione finora

- Folleto de Contabilidad Avanzada I para EstudiantesDocumento50 pagineFolleto de Contabilidad Avanzada I para EstudiantesFernando VeraNessuna valutazione finora

- Taller Ii de Contabilidad IDocumento19 pagineTaller Ii de Contabilidad Itatiana vargasNessuna valutazione finora

- Plan de Practicas Pre Pro I - Nuñez AyayDocumento8 paginePlan de Practicas Pre Pro I - Nuñez AyayHermelinda AyayNessuna valutazione finora

- BFL Foods Restaurante - Plan de NegociosDocumento60 pagineBFL Foods Restaurante - Plan de NegociosAntonio UstarizNessuna valutazione finora

- TnsDocumento15 pagineTnsYurany Rojas ChonaNessuna valutazione finora

- Investigación de Mercados 11 de NoviembreDocumento10 pagineInvestigación de Mercados 11 de Noviembreyeraldin mirandaNessuna valutazione finora

- Plan de Prácticas e InformesDocumento12 paginePlan de Prácticas e InformesJor BA AL100% (1)

- PROTOCOLO TRABAJO DE GRADO DPLOMADO EN ALTA GERENCIA 2022 v1Documento10 paginePROTOCOLO TRABAJO DE GRADO DPLOMADO EN ALTA GERENCIA 2022 v1Viviana CañasNessuna valutazione finora

- Analisis de Rentabilidad en La Empresa Comercial Calzarte en El Municipio de Pamplona Norte de Santander para El Periodo 2018 - 2019Documento58 pagineAnalisis de Rentabilidad en La Empresa Comercial Calzarte en El Municipio de Pamplona Norte de Santander para El Periodo 2018 - 2019maria guanareNessuna valutazione finora

- Unidad 3 Tarea 4 Fundamentos Contables - Grupo 169Documento19 pagineUnidad 3 Tarea 4 Fundamentos Contables - Grupo 169Zamara RamirezNessuna valutazione finora

- Carta Calzado Oscar HerreraDocumento17 pagineCarta Calzado Oscar HerreraHosnaider Alexis ContrerasNessuna valutazione finora

- Universidad Cooperativa de ColombiaDocumento26 pagineUniversidad Cooperativa de ColombiaJENNIFFER TATIANA JIMENEZ LEMUSNessuna valutazione finora

- GUIA Fundamentos de Economía #4 - Corregida.Documento21 pagineGUIA Fundamentos de Economía #4 - Corregida.Jackeline SuarezNessuna valutazione finora

- CredinkaDocumento9 pagineCredinkaJames Pinto CruzNessuna valutazione finora

- Gestion de ProyectosDocumento56 pagineGestion de ProyectosLaura OrosteguiNessuna valutazione finora

- Trabajo de MetodologiaDocumento36 pagineTrabajo de MetodologiaEstefania RequenesNessuna valutazione finora

- GUIA 6 Marco ConceptualDocumento15 pagineGUIA 6 Marco ConceptualValentina RodriguezNessuna valutazione finora

- Cv-Jorge-Flores 04.10.22Documento7 pagineCv-Jorge-Flores 04.10.22CharitoNessuna valutazione finora

- Informe Ipg Camila PerezDocumento39 pagineInforme Ipg Camila Perezecutor100% (3)

- TALLER 2 CONTABILIDAD ESPECIAl2Documento11 pagineTALLER 2 CONTABILIDAD ESPECIAl2laura camila rodriguez vegaNessuna valutazione finora

- Formato 7 - Edwin Camilo Garcia 691693Documento10 pagineFormato 7 - Edwin Camilo Garcia 691693Fernando PinzonNessuna valutazione finora

- AduanaDocumento37 pagineAduanaeriberto castellanoNessuna valutazione finora

- INFORME DE PASANTIAS - David PerezDocumento18 pagineINFORME DE PASANTIAS - David Perezdap952003Nessuna valutazione finora

- Flor de Loto Quesos Tipo ItalianosDocumento18 pagineFlor de Loto Quesos Tipo ItalianosjmovillaaNessuna valutazione finora

- Curva de Fermentación Del YogurDocumento16 pagineCurva de Fermentación Del YogurjmovillaaNessuna valutazione finora

- TDR Becas Habilitas Derivados Lacteos 2022 1Documento3 pagineTDR Becas Habilitas Derivados Lacteos 2022 1jmovillaaNessuna valutazione finora

- Tarta Con Coco - El GourmetDocumento2 pagineTarta Con Coco - El GourmetjmovillaaNessuna valutazione finora

- Budín Inglés Con Frutas Secas - El GourmetDocumento2 pagineBudín Inglés Con Frutas Secas - El GourmetjmovillaaNessuna valutazione finora

- Cookies de Limón y Chocolate Con Crema de Limón - El GourmetDocumento2 pagineCookies de Limón y Chocolate Con Crema de Limón - El GourmetjmovillaaNessuna valutazione finora

- Macarons de Coco - El GourmetDocumento2 pagineMacarons de Coco - El GourmetjmovillaaNessuna valutazione finora

- SalmueraDocumento2 pagineSalmuerajmovillaaNessuna valutazione finora

- MF4 Empaque Almacenamiento y Transporte Del PlatanoDocumento19 pagineMF4 Empaque Almacenamiento y Transporte Del PlatanojmovillaaNessuna valutazione finora

- Jamón PrensadoDocumento1 paginaJamón PrensadojmovillaaNessuna valutazione finora

- Elaboración de ButifarraDocumento3 pagineElaboración de ButifarrajmovillaaNessuna valutazione finora

- Jamón CocidoDocumento2 pagineJamón CocidojmovillaaNessuna valutazione finora

- Leche ReconstituidaDocumento2 pagineLeche ReconstituidajmovillaaNessuna valutazione finora

- Leche Cruda Requisitos 399Documento18 pagineLeche Cruda Requisitos 399jmovillaaNessuna valutazione finora

- BPLDocumento27 pagineBPLjmovillaaNessuna valutazione finora

- Buenas Prácticas de Laboratorio de La OCDEDocumento17 pagineBuenas Prácticas de Laboratorio de La OCDEjmovillaaNessuna valutazione finora

- Estudio de La Dureza Del Queso Edam PDFDocumento15 pagineEstudio de La Dureza Del Queso Edam PDFjmovillaaNessuna valutazione finora

- Ejercicio Analisis Financiero (Analisis Horizontal)Documento5 pagineEjercicio Analisis Financiero (Analisis Horizontal)Carlos BecerraNessuna valutazione finora

- Repaso Parcial 1.Documento21 pagineRepaso Parcial 1.alexNessuna valutazione finora

- R.U.C #20563278600 FacturaDocumento1 paginaR.U.C #20563278600 FacturaMᴀɪᴛᴛᴇ :DNessuna valutazione finora

- Efecto Fisher InternacionalDocumento4 pagineEfecto Fisher InternacionalDaniel Enrique Añí SiesquénNessuna valutazione finora

- Guia 30Documento2 pagineGuia 30Valentína AcevedoNessuna valutazione finora

- Anexo Conceptos Fundamentales de ContabilidadDocumento44 pagineAnexo Conceptos Fundamentales de ContabilidadMildredINessuna valutazione finora

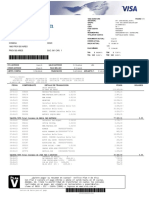

- Tarjeta de CreditoDocumento8 pagineTarjeta de CreditoDiego HuchiyamaNessuna valutazione finora

- Finanzas Examen 2dosDocumento12 pagineFinanzas Examen 2dosAndresNessuna valutazione finora

- Trabajo Practico - CreditosDocumento19 pagineTrabajo Practico - CreditosLeonardo Zarate0% (1)

- Capitulo 3 NuevoDocumento48 pagineCapitulo 3 NuevoLuis AlejandroNessuna valutazione finora

- Examen FE Maestría 2020Documento13 pagineExamen FE Maestría 2020Paul100% (3)

- Factura 552Documento2 pagineFactura 552Kevin PerezNessuna valutazione finora

- Examen Teorico 1era Unid. Contab. GeneralDocumento2 pagineExamen Teorico 1era Unid. Contab. GeneralPame Moreno GranadosNessuna valutazione finora

- Cotización de Nuestro Tiempo - Ruben CordovaDocumento1 paginaCotización de Nuestro Tiempo - Ruben CordovaArte CulturaNessuna valutazione finora

- Sesión 8 - BCRP y Politica - FiscalDocumento70 pagineSesión 8 - BCRP y Politica - FiscalDiana Solange Delgado VargasNessuna valutazione finora

- Lecciones Tributacion Segundo Parcial Unidad 1Documento90 pagineLecciones Tributacion Segundo Parcial Unidad 1Daniel CamposNessuna valutazione finora

- Motor Recuperacion GP16228Documento20 pagineMotor Recuperacion GP16228Fernando Tibaduiza GutierrezNessuna valutazione finora

- Guia de MacroeconomiaDocumento4 pagineGuia de Macroeconomiagiofie332223Nessuna valutazione finora

- Zeitgeist: The Movie (Incompleto)Documento20 pagineZeitgeist: The Movie (Incompleto)ActivateyaNessuna valutazione finora

- FacturaDocumento2 pagineFacturanelsonNessuna valutazione finora

- OBLIGACIONES EN MONEDA EXTRANJERA - JURISPRUDENCIA 2013 SintesisDocumento12 pagineOBLIGACIONES EN MONEDA EXTRANJERA - JURISPRUDENCIA 2013 SintesisBruNessuna valutazione finora

- Formato Nuevo de Situacion Financiera.c.generalDocumento9 pagineFormato Nuevo de Situacion Financiera.c.generalJasmin MurilloNessuna valutazione finora

- Profesor Cepre BankoDocumento22 pagineProfesor Cepre BankoGysela Sebastian CloudNessuna valutazione finora

- Resumen 20230701Documento3 pagineResumen 20230701Yamila RaffaeleNessuna valutazione finora

- Inversiones Nataly M.E. E.I.R.L. Ruc 20600006615Documento8 pagineInversiones Nataly M.E. E.I.R.L. Ruc 20600006615Edgar ChotaNessuna valutazione finora

- LibrilloDocumento7 pagineLibrilloJuleissy Saavedra RodríguezNessuna valutazione finora

- Descuento SimpleDocumento3 pagineDescuento SimpleJeremyNessuna valutazione finora

- Camara Cio DondoctorDocumento5 pagineCamara Cio DondoctorDiana RamírezNessuna valutazione finora

- Guia para La Construccion de Un Plan de ContinuidadDocumento25 pagineGuia para La Construccion de Un Plan de ContinuidadRandall ArtaviaNessuna valutazione finora

- Margen de Intermediación FinancieraDocumento40 pagineMargen de Intermediación FinancieraAngelo CastroNessuna valutazione finora