Potrebbero piacerti anche

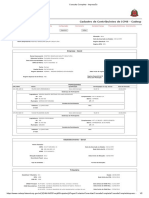

- Https App - Sefa.pa - Gov.br Emissao-Certidao EmitirCertidaoDocumento2 pagineHttps App - Sefa.pa - Gov.br Emissao-Certidao EmitirCertidaoMichaelBragaNessuna valutazione finora

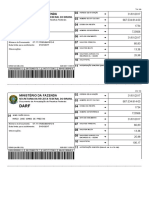

- Darf 31-01Documento1 paginaDarf 31-01lirynndoNessuna valutazione finora

- Requerimento Pessoa JuridicaDocumento2 pagineRequerimento Pessoa JuridicaIgor SouzaNessuna valutazione finora

- DIPJ 2012 - Declaracao RetificadaDocumento23 pagineDIPJ 2012 - Declaracao RetificadaantoniocristhianneNessuna valutazione finora

- Dipj 2011Documento14 pagineDipj 2011Andréa Cristina PereiraNessuna valutazione finora

- IRPJ, CSLL, COFINS, PIS e Suas Bases de CálculosDocumento27 pagineIRPJ, CSLL, COFINS, PIS e Suas Bases de CálculosMarco Paulo Vilela Rocha100% (1)

- Informações Consolidadas: Bens e DireitosDocumento2 pagineInformações Consolidadas: Bens e DireitosBoas Novas De CristoNessuna valutazione finora

- Irpf Pagto PDFDocumento1 paginaIrpf Pagto PDFroanitopNessuna valutazione finora

- 23Documento2 pagine23Francisco Leonardo0% (1)

- Cadesp Completo PDFDocumento2 pagineCadesp Completo PDFMario AndradeNessuna valutazione finora

- DARF PretoDocumento1 paginaDARF PretoAndré Martins CostaNessuna valutazione finora

- IRPF 2019 2018 Origi Imagem Declaracao PDFDocumento8 pagineIRPF 2019 2018 Origi Imagem Declaracao PDFOtavio BmrNessuna valutazione finora

- 12-2015 42-3459-1239Documento4 pagine12-2015 42-3459-1239Filipe Ferreira LopesNessuna valutazione finora

- Nota Fiscal CIPA MetallizaingDocumento1 paginaNota Fiscal CIPA Metallizaingpaulo rogerio martinsNessuna valutazione finora

- Informe de Rendimentos 2022Documento8 pagineInforme de Rendimentos 2022Everton MontenegroNessuna valutazione finora

- Demonstrativo Evolucao Habitacao PDFDocumento1 paginaDemonstrativo Evolucao Habitacao PDFAdonai FrotaNessuna valutazione finora

- DeclaracaoDEFIS 449074192022001Documento3 pagineDeclaracaoDEFIS 449074192022001LUCA DE LUCANessuna valutazione finora

- IRPF 2019 2018 Origi Imagem Recibo PDFDocumento2 pagineIRPF 2019 2018 Origi Imagem Recibo PDFJoel Marcio Martins SoaresNessuna valutazione finora

- IRPF 2021 2020 Origi Imagem DeclaracaoDocumento8 pagineIRPF 2021 2020 Origi Imagem DeclaracaoAlex Araujo de SousaNessuna valutazione finora

- IRPF 2021 2020 Origi Imagem ReciboDocumento4 pagineIRPF 2021 2020 Origi Imagem ReciboROMULO BARROSNessuna valutazione finora

- Imposto de Renda - Rendimentos-2021-JaneiroDocumento1 paginaImposto de Renda - Rendimentos-2021-Janeiroclaudio vegasNessuna valutazione finora

- Irpf 2012 2011 Leandro BuenoDocumento2 pagineIrpf 2012 2011 Leandro BuenoUploadMasterNessuna valutazione finora

- Balancete Contábil C. PortoDocumento21 pagineBalancete Contábil C. PortoEdilson BezerraNessuna valutazione finora

- CTPS 26067813840 2022-11-11T11Documento5 pagineCTPS 26067813840 2022-11-11T11PixellsNessuna valutazione finora

- IRPF 2020 2019 Origi Imagem Recibo PDFDocumento2 pagineIRPF 2020 2019 Origi Imagem Recibo PDFVinicius NeriNessuna valutazione finora

- Guia de Recolhimento Da União - Gru: Instituto Brasileiro Do Meio Ambiente E Dos Recursos Naturais Renováveis - IbamaDocumento1 paginaGuia de Recolhimento Da União - Gru: Instituto Brasileiro Do Meio Ambiente E Dos Recursos Naturais Renováveis - IbamashinosukNessuna valutazione finora

- Ir MarinalvaDocumento4 pagineIr MarinalvaMarcos NemecNessuna valutazione finora

- PDF 20230502 155501 0000 PDFDocumento1 paginaPDF 20230502 155501 0000 PDFKevin SouzaNessuna valutazione finora

- Declarao Irrf NiraDocumento4 pagineDeclarao Irrf NiraSoleane RibeiroNessuna valutazione finora

- Certidao Nif VivianeDocumento1 paginaCertidao Nif VivianeViviane LinoNessuna valutazione finora

- .Trashed 1712833150 Conta Completa PDFDocumento1 pagina.Trashed 1712833150 Conta Completa PDFstella_fontesNessuna valutazione finora

- Pgdasd Declaracao 44197274202210001Documento2 paginePgdasd Declaracao 44197274202210001Ariana CoutoNessuna valutazione finora

- 12187696Documento2 pagine12187696Dorinha Andrade de CastroNessuna valutazione finora

- Modelo de Consulta Receita FederalDocumento1 paginaModelo de Consulta Receita FederalHansKelsenNessuna valutazione finora

- Termo de Rescisão Do Contrato de TrabalhoDocumento2 pagineTermo de Rescisão Do Contrato de TrabalhoMaria Eduarda CarniettoNessuna valutazione finora

- Irpf A 2021 2020 Origi ReciboDocumento3 pagineIrpf A 2021 2020 Origi ReciboEdmara Cristina OliveiraNessuna valutazione finora

- Extrato IntegradoDocumento3 pagineExtrato IntegradoAnita RoloNessuna valutazione finora

- GetFileAttachment PDFDocumento4 pagineGetFileAttachment PDFPedro Henrique Vieira da RosaNessuna valutazione finora

- Extrato para ImpressãoDocumento4 pagineExtrato para ImpressãoDebora BarbosaNessuna valutazione finora

- Rendimentos IsentosDocumento2 pagineRendimentos IsentosSantiago SSINFORMATICANessuna valutazione finora

- Emissao Do HolerithDocumento10 pagineEmissao Do HolerithSilvio Martins DomingosNessuna valutazione finora

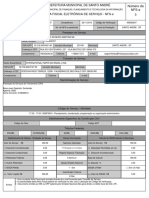

- Prefeitura Municipal de CuritibaDocumento4 paginePrefeitura Municipal de CuritibaKerolin SoaresNessuna valutazione finora

- 741434783-Comprovante-19 - 1 BV2Documento2 pagine741434783-Comprovante-19 - 1 BV2Acacia De melo andrade alvesNessuna valutazione finora

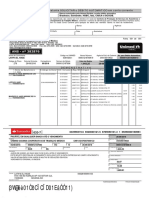

- PCRJ IPTU GUIA 00 2021 19820992 x4680Documento2 paginePCRJ IPTU GUIA 00 2021 19820992 x4680Monica RodriguesNessuna valutazione finora

- Talao 2022 6 MãeDocumento1 paginaTalao 2022 6 MãeClaudia AlexandraNessuna valutazione finora

- Rendimentos Nayara CefDocumento2 pagineRendimentos Nayara CefAdemarjr171Nessuna valutazione finora

- Turbonett Telecomunicações Ltda - MeDocumento1 paginaTurbonett Telecomunicações Ltda - MeCelso LimaNessuna valutazione finora

- 201 Declaracao Defis 0414 DsaDocumento4 pagine201 Declaracao Defis 0414 Dsacarla vanessaNessuna valutazione finora

- BBB ComprovanteDocumento2 pagineBBB ComprovanteDennnis MargiotaaNessuna valutazione finora

- Recibo - Elias PDFDocumento2 pagineRecibo - Elias PDFZinho SantosNessuna valutazione finora

- Placa de VídeoDocumento1 paginaPlaca de VídeoFelipe BarrosNessuna valutazione finora

- Recibo de Pagamento - Salário PDFDocumento1 paginaRecibo de Pagamento - Salário PDFEthewaldo FerreiraNessuna valutazione finora

- Extrato Consolidado MensalDocumento8 pagineExtrato Consolidado MensalVictor SilvaNessuna valutazione finora

- Noverde Informe de Rendimentos 2021Documento1 paginaNoverde Informe de Rendimentos 2021Jhe MeloNessuna valutazione finora

- Rendimentos IsentosDocumento3 pagineRendimentos IsentosThiarlei Oliveira NevesNessuna valutazione finora

- Comprovante Redimentos PagosDocumento1 paginaComprovante Redimentos PagosJulio RamosNessuna valutazione finora

- Recibo de PagamentoDocumento4 pagineRecibo de PagamentoTatiana FariaNessuna valutazione finora

- PropostaDocumento4 paginePropostamateus padilhaNessuna valutazione finora

- In RFB Nº 2043 - 2021Documento4 pagineIn RFB Nº 2043 - 2021danielNessuna valutazione finora

- In RFB Nº 2005 - 2021Documento14 pagineIn RFB Nº 2005 - 2021engenhariamecNessuna valutazione finora

- Contabilidade 002Documento5 pagineContabilidade 002capitalsocialNessuna valutazione finora

- Contabilidade 004Documento1 paginaContabilidade 004capitalsocialNessuna valutazione finora

- Contabilidade 007Documento2 pagineContabilidade 007capitalsocialNessuna valutazione finora

- Contabilidade 005Documento1 paginaContabilidade 005capitalsocialNessuna valutazione finora

- Contabilidade 006Documento1 paginaContabilidade 006capitalsocialNessuna valutazione finora

- Contabilidade 003Documento1 paginaContabilidade 003capitalsocialNessuna valutazione finora

- Contabilidade 001Documento2 pagineContabilidade 001capitalsocialNessuna valutazione finora

- Contabilidade 008Documento1 paginaContabilidade 008capitalsocialNessuna valutazione finora

- Contabilidade 011Documento3 pagineContabilidade 011capitalsocialNessuna valutazione finora

- Contabilidade 013Documento3 pagineContabilidade 013capitalsocialNessuna valutazione finora

- Contabilidade 009Documento2 pagineContabilidade 009capitalsocialNessuna valutazione finora

- Contabilidade 012Documento2 pagineContabilidade 012capitalsocialNessuna valutazione finora

- Contabilidade 010Documento2 pagineContabilidade 010capitalsocialNessuna valutazione finora

- Contabilidade 015Documento3 pagineContabilidade 015capitalsocialNessuna valutazione finora

- Contabilidade 021Documento2 pagineContabilidade 021capitalsocialNessuna valutazione finora

- Contabilidade 014Documento3 pagineContabilidade 014capitalsocialNessuna valutazione finora

- Contabilidade 017Documento1 paginaContabilidade 017capitalsocialNessuna valutazione finora

- Contabilidade 018Documento3 pagineContabilidade 018capitalsocialNessuna valutazione finora

- Contabilidade 025Documento11 pagineContabilidade 025capitalsocialNessuna valutazione finora

- Contabilidade 016Documento1 paginaContabilidade 016capitalsocialNessuna valutazione finora

- Contabilidade 019Documento6 pagineContabilidade 019Luiz Gustavo MarquesNessuna valutazione finora

- Contabilidade 022Documento1 paginaContabilidade 022capitalsocialNessuna valutazione finora

- Contabilidade 020Documento2 pagineContabilidade 020capitalsocialNessuna valutazione finora

- Contabilidade 023Documento1 paginaContabilidade 023capitalsocialNessuna valutazione finora

- Contabilidade 029Documento3 pagineContabilidade 029capitalsocialNessuna valutazione finora

- Contabilidade I - Exercicio 01 Conceitos Bens Direitos ObrigaçõesDocumento2 pagineContabilidade I - Exercicio 01 Conceitos Bens Direitos ObrigaçõescapitalsocialNessuna valutazione finora

- Contabilidade Plano ContasDocumento8 pagineContabilidade Plano ContascapitalsocialNessuna valutazione finora

- Contabilidade 026Documento1 paginaContabilidade 026capitalsocialNessuna valutazione finora

- Contabilidade Basica Aula 01Documento2 pagineContabilidade Basica Aula 01capitalsocialNessuna valutazione finora

- Contabilidade I - Exercicio 08 PatrimonioDocumento2 pagineContabilidade I - Exercicio 08 PatrimoniocapitalsocialNessuna valutazione finora

- Funções Essenciais À JustiçaDocumento10 pagineFunções Essenciais À JustiçaThaís BitencourtNessuna valutazione finora

- Resumo de ECADocumento7 pagineResumo de ECAMagnólia AleixoNessuna valutazione finora

- Plano de Aula Lpo9 01ats01Documento19 paginePlano de Aula Lpo9 01ats01Herica de Souza Nascimento MeyerNessuna valutazione finora

- Contrato de RCADocumento3 pagineContrato de RCAJorge HumbertoNessuna valutazione finora

- Modelo de Petição Inicial TrabalhistaDocumento4 pagineModelo de Petição Inicial TrabalhistaEKARINNYNessuna valutazione finora

- Contrato de Representação - MinutaDocumento13 pagineContrato de Representação - MinutaVanilson JuniorNessuna valutazione finora

- Precario Atualizado Final 2023 2024 SignedDocumento3 paginePrecario Atualizado Final 2023 2024 Signedjoaquim.costa1pNessuna valutazione finora

- Relatório PDDE - 26062014 PDFDocumento336 pagineRelatório PDDE - 26062014 PDFolavo_gp100% (1)

- TeologiaDocumento9 pagineTeologiacristoNessuna valutazione finora

- Leonardo X Sultec - Claro - Pje Na Integra em 05.03.2018 PDFDocumento275 pagineLeonardo X Sultec - Claro - Pje Na Integra em 05.03.2018 PDFfabricioNessuna valutazione finora

- Andre UFMG Monografia Versão Definitiva PDFDocumento146 pagineAndre UFMG Monografia Versão Definitiva PDFAndre FredericoNessuna valutazione finora

- REVISÃODocumento7 pagineREVISÃOJoão VictorNessuna valutazione finora

- Trabalho Final Do CursoDocumento34 pagineTrabalho Final Do CursoCristovao Horacio Come50% (2)

- Resumo TGP Av1 Av2Documento8 pagineResumo TGP Av1 Av2Fernanda Carvalho XavierNessuna valutazione finora

- Acao de Indenizacao de Dano Moral Infidelidade ConjugalDocumento5 pagineAcao de Indenizacao de Dano Moral Infidelidade ConjugalMauricio MoreiraNessuna valutazione finora

- Estudos de História Do Direito - Paulo Merêa - 1928Documento132 pagineEstudos de História Do Direito - Paulo Merêa - 1928b_fbfbfb4934100% (2)

- Dworkin - Teoria InterpretativaDocumento28 pagineDworkin - Teoria InterpretativaAngledy SousaNessuna valutazione finora

- Exercc3adcios Direito de Famc3adlia Casamento e Regimes de BensDocumento11 pagineExercc3adcios Direito de Famc3adlia Casamento e Regimes de BensAmeliaMagalhaesNessuna valutazione finora

- TJMG Bloqueio RENAJUDDocumento5 pagineTJMG Bloqueio RENAJUDAndré Arnt RamosNessuna valutazione finora

- João Henrique Gomes de SousaDocumento15 pagineJoão Henrique Gomes de SousamaurojonesNessuna valutazione finora

- 2 B FILOSOFIA Cap1 Mapa Mental PDFDocumento1 pagina2 B FILOSOFIA Cap1 Mapa Mental PDFFernandes Lima100% (1)

- Modelos de Documentos - Petição - Civil e Processo Civil - Pedido de Restituição de ArrasDocumento2 pagineModelos de Documentos - Petição - Civil e Processo Civil - Pedido de Restituição de ArrasMarco AurélioNessuna valutazione finora

- 23 - Lei Moral e DireitoDocumento3 pagine23 - Lei Moral e DireitoMARCIO APARECIDO PINHEIRONessuna valutazione finora

- Ética e Deontologia Profissional GeralDocumento10 pagineÉtica e Deontologia Profissional GeralLadyyBrunaNessuna valutazione finora

- Ae Ficha Formativa 11anoDocumento2 pagineAe Ficha Formativa 11anoFeliciano Joaquim Cristo FerroNessuna valutazione finora

- Apostila I - História Do Direito Romano IDocumento43 pagineApostila I - História Do Direito Romano IAdriel Cunha SantosNessuna valutazione finora

- Iades 2019 BRB Advogado ProvaDocumento20 pagineIades 2019 BRB Advogado ProvaVênusNessuna valutazione finora

- Tratado de Maastricht Sobre A União EuropeiaDocumento5 pagineTratado de Maastricht Sobre A União EuropeiaJCAVALHEIRONessuna valutazione finora

- Tribunal Regional Do Trabalho Da 4 Região TRT-4 - Recurso Ordinário - RO 00217915420175040402Documento29 pagineTribunal Regional Do Trabalho Da 4 Região TRT-4 - Recurso Ordinário - RO 00217915420175040402Aleixo Guerreiro JuniorNessuna valutazione finora

- Resenha Crítica Informativa - Flavio CostaDocumento3 pagineResenha Crítica Informativa - Flavio Costafc_rodriguesNessuna valutazione finora