Potrebbero piacerti anche

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDa EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshNessuna valutazione finora

- Gerencia FinancieraDocumento15 pagineGerencia FinancieraCatalina DIAZNessuna valutazione finora

- Analisis de Razones Finacieras Compañía XyzDocumento6 pagineAnalisis de Razones Finacieras Compañía Xyzmariana francoNessuna valutazione finora

- Resumen de Financial Literacy for Managers de Richard A. LambertDa EverandResumen de Financial Literacy for Managers de Richard A. LambertValutazione: 3 su 5 stelle3/5 (1)

- ANALISISDocumento3 pagineANALISISalejandra RiosNessuna valutazione finora

- Auditoría de las áreas de la empresa. ADGD0108Da EverandAuditoría de las áreas de la empresa. ADGD0108Nessuna valutazione finora

- Analisis Financiero Semana 4Documento8 pagineAnalisis Financiero Semana 4Gonzalo MOntecinosNessuna valutazione finora

- Análisis de Ratios de Una EmpresaDocumento10 pagineAnálisis de Ratios de Una EmpresaMichael Vladimir Alcázar Huarcaya100% (1)

- Analisis Mi FrutaDocumento4 pagineAnalisis Mi FrutaCristian CardenasNessuna valutazione finora

- Parcial 2 Grupo 9Documento12 pagineParcial 2 Grupo 9Isabella Alejandra Guerrero OrtizNessuna valutazione finora

- Informe FinancieroDocumento8 pagineInforme FinancieroElsa Virginia Romero CamargoNessuna valutazione finora

- Actividad 4 - Aplicando IndicadoresDocumento16 pagineActividad 4 - Aplicando Indicadorescristian david vargas jaramilloNessuna valutazione finora

- Act 4 - Aplicando IndicadoresDocumento12 pagineAct 4 - Aplicando IndicadoresJuan david Calvo lucumiNessuna valutazione finora

- Analisis Financiero ConconcretoDocumento5 pagineAnalisis Financiero Conconcretoデイビッド モスケラNessuna valutazione finora

- Analisis Financiero Bavaria SDocumento2 pagineAnalisis Financiero Bavaria SKaren Mejia Perdomo0% (2)

- Leonardo Arndt Tarea 1Documento3 pagineLeonardo Arndt Tarea 1Cesar AhumadaNessuna valutazione finora

- TOP TOP Analisis Financiero Vert, Horiz y Razones Financieras - TerminadoDocumento14 pagineTOP TOP Analisis Financiero Vert, Horiz y Razones Financieras - TerminadorubiNessuna valutazione finora

- Taller 3 Indicadores de LiquidezDocumento7 pagineTaller 3 Indicadores de Liquidezmileydis hortaNessuna valutazione finora

- Calculo Indicadores de Rotacion Unidad 3Documento10 pagineCalculo Indicadores de Rotacion Unidad 3Roberto BriseñoNessuna valutazione finora

- Ejercicio ARGALDocumento5 pagineEjercicio ARGALjesusrg1612Nessuna valutazione finora

- Razones o Indicadores FinancierosDocumento2 pagineRazones o Indicadores FinancierosKamila JimenezNessuna valutazione finora

- Razones FinancierasDocumento10 pagineRazones FinancierasRonald Josue Contreras Laura100% (1)

- Caso Practico Unidad 3 - Contabilidad FinancieraDocumento15 pagineCaso Practico Unidad 3 - Contabilidad FinancieraLorena AristizabalNessuna valutazione finora

- Finanzas VictoriaDocumento16 pagineFinanzas VictoriaJames GNessuna valutazione finora

- Taller 3 Indicadores de LiquidezDocumento7 pagineTaller 3 Indicadores de LiquidezDiego A. AlvearNessuna valutazione finora

- Analisis Arbol de RentbilidadDocumento2 pagineAnalisis Arbol de RentbilidadCamilo Bautista100% (1)

- Indices TerpelDocumento7 pagineIndices TerpelYLANA VALENTINA GUERRERO CASTILLONessuna valutazione finora

- Entregafinal AdministarcionfinancieraDocumento4 pagineEntregafinal AdministarcionfinancieraClaudiaNessuna valutazione finora

- Finanzas 1Documento36 pagineFinanzas 1Melany Delgado GonzalezNessuna valutazione finora

- Trabajo Colaborativo - Fase 1 - Administracion FinancieraDocumento39 pagineTrabajo Colaborativo - Fase 1 - Administracion FinancieradianaNessuna valutazione finora

- Caso Práctico Unidad 3Documento8 pagineCaso Práctico Unidad 3erikaNessuna valutazione finora

- I F FDocumento6 pagineI F FJohana ValenciaNessuna valutazione finora

- Informe Empresa en Funcionamiento2bienDocumento4 pagineInforme Empresa en Funcionamiento2bienLuis Felipe Guamuch ArchilaNessuna valutazione finora

- Análisis FinancieroDocumento4 pagineAnálisis FinancieroDaniela SoteloNessuna valutazione finora

- Análisis Empresa Mercado y BolsaDocumento19 pagineAnálisis Empresa Mercado y Bolsanathaly71% (21)

- 2.1.1 Análisis HorizontalDocumento14 pagine2.1.1 Análisis HorizontalEulises CustodioNessuna valutazione finora

- Trabajo Colaborativo 1Documento11 pagineTrabajo Colaborativo 1solanye ramirezNessuna valutazione finora

- Contenido para El Infome de Razones o Indices FinancierosDocumento3 pagineContenido para El Infome de Razones o Indices FinancierosElisaid DelgadoNessuna valutazione finora

- Caso Práctico 3 TRABAJO FINALDocumento7 pagineCaso Práctico 3 TRABAJO FINALtom4s4soto4v4lezNessuna valutazione finora

- Empresa XyzDocumento6 pagineEmpresa XyzJuanita VargasNessuna valutazione finora

- Indicadores de LiquidezDocumento7 pagineIndicadores de LiquidezDiana LaverdeNessuna valutazione finora

- Indic AdoresDocumento3 pagineIndic Adoresandrea liconaNessuna valutazione finora

- Informe Ejecutivo Empresa XYZDocumento6 pagineInforme Ejecutivo Empresa XYZDiego HernandezNessuna valutazione finora

- Análisis Individual 2015 GRUPO BIMBODocumento8 pagineAnálisis Individual 2015 GRUPO BIMBOVictor BordelloNessuna valutazione finora

- Actividad 4 Analisis Vertical y Horizontal de Balance y Estado de ResultadosDocumento8 pagineActividad 4 Analisis Vertical y Horizontal de Balance y Estado de Resultadosjulian mauricio monsal veserrano100% (1)

- Solución Caso de Finanzas Sonda 202010Documento4 pagineSolución Caso de Finanzas Sonda 202010Barbara MaiorinoNessuna valutazione finora

- s12.s1-2 Razones e Indicadores FinancierosDocumento25 pagines12.s1-2 Razones e Indicadores FinancierosArnold GomezNessuna valutazione finora

- Caso 1 Almacenes VinarozDocumento3 pagineCaso 1 Almacenes VinarozDesi0% (1)

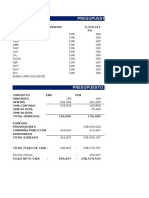

- Costos Y Presupuestos Eje 4Documento10 pagineCostos Y Presupuestos Eje 4Luz Munoz PalmaNessuna valutazione finora

- Evaluación N°3. Análisis Financiero 29Documento12 pagineEvaluación N°3. Análisis Financiero 29juana carlaNessuna valutazione finora

- Rotación de ActivosDocumento13 pagineRotación de ActivosYoga BhuvaNessuna valutazione finora

- Análisis de La Situación Financiera de La Empresa Masisa SADocumento4 pagineAnálisis de La Situación Financiera de La Empresa Masisa SAMartin Winkler Hinrichs0% (1)

- Actividad 3 Calculo e Interpretacion de Indicadores FinancierosDocumento5 pagineActividad 3 Calculo e Interpretacion de Indicadores FinancierosJuan Guillermo LópezNessuna valutazione finora

- Informe Aceros Del Sur 13ADocumento6 pagineInforme Aceros Del Sur 13AAMR PlayListNessuna valutazione finora

- Industrias EstraDocumento10 pagineIndustrias EstraEfrain CantilloNessuna valutazione finora

- Analisis Financiero de Una EmpresaDocumento2 pagineAnalisis Financiero de Una EmpresaCesarLTiNessuna valutazione finora

- 02 Ratios de LiquidezDocumento2 pagine02 Ratios de LiquidezYanira TD100% (1)

- Informe FinancieroDocumento7 pagineInforme FinancieroTomás Nieto EstradaNessuna valutazione finora

- Caso Practico 2 - Unidad 3 - Contabilidada FinancieraDocumento2 pagineCaso Practico 2 - Unidad 3 - Contabilidada Financierasayira alvarez83% (12)

- Mercadeo IIDocumento20 pagineMercadeo IIIngrid Lorena Cepeda GomezNessuna valutazione finora

- Esta Di SticaDocumento4 pagineEsta Di SticaIngrid Lorena Cepeda GomezNessuna valutazione finora

- Actividad 7 GTHDocumento3 pagineActividad 7 GTHIngrid Lorena Cepeda GomezNessuna valutazione finora

- Actividad 7 GTHDocumento3 pagineActividad 7 GTHIngrid Lorena Cepeda GomezNessuna valutazione finora

- Trabajo Colaborativo EstadisticaDocumento2 pagineTrabajo Colaborativo EstadisticaIngrid Lorena Cepeda GomezNessuna valutazione finora

- Analisis 5Documento2 pagineAnalisis 5Ingrid Lorena Cepeda GomezNessuna valutazione finora

- Analisis 5Documento2 pagineAnalisis 5Ingrid Lorena Cepeda GomezNessuna valutazione finora

- Mercadeo IIIDocumento4 pagineMercadeo IIIIngrid Lorena Cepeda GomezNessuna valutazione finora

- Actividad 8Documento3 pagineActividad 8Ingrid Lorena Cepeda GomezNessuna valutazione finora

- Informe Final ResponsabilidadDocumento6 pagineInforme Final ResponsabilidadIngrid Lorena Cepeda GomezNessuna valutazione finora

- Derecho LaboralDocumento9 pagineDerecho LaboralIngrid Lorena Cepeda GomezNessuna valutazione finora

- Analisis Capital de TrabajoDocumento16 pagineAnalisis Capital de TrabajoIngrid Lorena Cepeda GomezNessuna valutazione finora

- TALLER No 9.1Documento10 pagineTALLER No 9.1Ingrid Lorena Cepeda GomezNessuna valutazione finora

- Preguntas de Reapaso 2Documento3 paginePreguntas de Reapaso 2Ingrid Lorena Cepeda GomezNessuna valutazione finora

- Actividad 4 GTHDocumento3 pagineActividad 4 GTHIngrid Lorena Cepeda Gomez100% (2)

- Gerencia Talento HumanoDocumento2 pagineGerencia Talento HumanoIngrid Lorena Cepeda GomezNessuna valutazione finora

- Essayo ConstitucionDocumento3 pagineEssayo ConstitucionIngrid Lorena Cepeda GomezNessuna valutazione finora

- Habilidades GerencialesDocumento3 pagineHabilidades GerencialesIngrid Lorena Cepeda GomezNessuna valutazione finora

- Constitucion y TributariaDocumento4 pagineConstitucion y TributariaIngrid Lorena Cepeda GomezNessuna valutazione finora

- 5 GTHDocumento3 pagine5 GTHIngrid Lorena Cepeda GomezNessuna valutazione finora

- TALLER No 8Documento10 pagineTALLER No 8Ingrid Lorena Cepeda GomezNessuna valutazione finora

- Macro VDocumento21 pagineMacro VIngrid Lorena Cepeda GomezNessuna valutazione finora

- TALLER No 9.1Documento10 pagineTALLER No 9.1Ingrid Lorena Cepeda GomezNessuna valutazione finora

- TALLER No 8Documento10 pagineTALLER No 8Ingrid Lorena Cepeda GomezNessuna valutazione finora

- Taller Final PresupuestosDocumento17 pagineTaller Final PresupuestosIngrid Lorena Cepeda GomezNessuna valutazione finora

- Preguntas de Reapaso 2Documento3 paginePreguntas de Reapaso 2Ingrid Lorena Cepeda GomezNessuna valutazione finora

- Capital de TrabajoDocumento16 pagineCapital de TrabajoIngrid Lorena Cepeda GomezNessuna valutazione finora

- Habilidades GerencialesDocumento3 pagineHabilidades GerencialesIngrid Lorena Cepeda GomezNessuna valutazione finora

- Mercadeo IIIDocumento4 pagineMercadeo IIIIngrid Lorena Cepeda GomezNessuna valutazione finora

- Casos de Ecuaciã N ContableDocumento5 pagineCasos de Ecuaciã N ContableValeria TorneroNessuna valutazione finora

- Ejercicios de Ingeniería EconómicaDocumento14 pagineEjercicios de Ingeniería EconómicaJunior Cabanillas100% (1)

- Tarjetas de Crédito: Mastercard Cuentas y Paquetes Espinoza Vallejo Mercedes EvelinDocumento16 pagineTarjetas de Crédito: Mastercard Cuentas y Paquetes Espinoza Vallejo Mercedes EvelinGardenia GarciaNessuna valutazione finora

- Manual Modulo III PDFDocumento28 pagineManual Modulo III PDFFlorencia CalderonNessuna valutazione finora

- Control Semana 5Documento7 pagineControl Semana 5lucia lonconNessuna valutazione finora

- PARCIAL ECONOMIA POLITICA-Tercer CorteDocumento4 paginePARCIAL ECONOMIA POLITICA-Tercer CorteAriadna CarrilloNessuna valutazione finora

- Accionistas Caf Banco de Desarrollo de America LatinaDocumento1 paginaAccionistas Caf Banco de Desarrollo de America LatinaJuan Pablo Espinosa RobeltoNessuna valutazione finora

- Semana 6 PPT1Documento33 pagineSemana 6 PPT1Anderson A CastilloNessuna valutazione finora

- TALLERDocumento33 pagineTALLERdiana maria albis mendezNessuna valutazione finora

- Circular Externa 40 - Modificacion Formulario Oficial de Rendicion de Cuentas-4Documento4 pagineCircular Externa 40 - Modificacion Formulario Oficial de Rendicion de Cuentas-4CARLOS CHAPARRONessuna valutazione finora

- Tabla Comparativa Sistemas de Informacion de MercadotecniaDocumento5 pagineTabla Comparativa Sistemas de Informacion de MercadotecniaRestaurant BAMNessuna valutazione finora

- Analisis DupontDocumento14 pagineAnalisis DupontNoe AmbrocioNessuna valutazione finora

- Recibo de Pago Segundo SemestreDocumento1 paginaRecibo de Pago Segundo SemestreNancy LozaNessuna valutazione finora

- Caso de Estudio. El Control Como Fase Del Proceso AdministrativoDocumento11 pagineCaso de Estudio. El Control Como Fase Del Proceso AdministrativoAkagami Forever0% (1)

- Variables de Basilea II - 2° ParteDocumento6 pagineVariables de Basilea II - 2° ParteSasha CameronNessuna valutazione finora

- Monografia Apalancamiento FinancieroDocumento18 pagineMonografia Apalancamiento FinancieroSfx OnchitoNessuna valutazione finora

- Nif D-3 2008Documento20 pagineNif D-3 2008Javier Portilla100% (1)

- Describe Cuáles Son Los Principales Problemas Del Departamento de Tesorería de La EmpresaDocumento2 pagineDescribe Cuáles Son Los Principales Problemas Del Departamento de Tesorería de La EmpresaMAC DONALD PEREZ URIBENessuna valutazione finora

- 310 Checklist-CierredeauditoríaDocumento7 pagine310 Checklist-CierredeauditoríaBackUp 02Nessuna valutazione finora

- Estados Financieros InterbankDocumento9 pagineEstados Financieros InterbankWinny PalominoNessuna valutazione finora

- Ejercicios de Inventario PermanenteDocumento1 paginaEjercicios de Inventario PermanenteCristian ZhisponNessuna valutazione finora

- Resumen Capítulo 4 Análisis Integral de RentabilidadDocumento27 pagineResumen Capítulo 4 Análisis Integral de RentabilidadDavid ArriolaNessuna valutazione finora

- Ejercicio Capitulo 12 Impares Contabilidad AdministrativaDocumento11 pagineEjercicio Capitulo 12 Impares Contabilidad AdministrativaZuny MezaNessuna valutazione finora

- Grupoa 10, Taller 4Documento15 pagineGrupoa 10, Taller 4melanie ramirezNessuna valutazione finora

- Titulo V Del SPP-Enero 2019Documento107 pagineTitulo V Del SPP-Enero 2019Rafaela Delia Hilario DominguezNessuna valutazione finora

- Lovera FuturoDocumento2 pagineLovera FuturoJHOSSELYN MACHACA ZEBALLOSNessuna valutazione finora

- Estados Financieros AuditadosDocumento15 pagineEstados Financieros AuditadosLizbel Janet HERRERA CANALESNessuna valutazione finora

- Caso Practico NIC 8 Grupo 6Documento25 pagineCaso Practico NIC 8 Grupo 6Cristian MejiaNessuna valutazione finora

- Analisis VerticalDocumento6 pagineAnalisis VerticalPepa PerezNessuna valutazione finora

- Sistemas de Prestamos FLORDocumento30 pagineSistemas de Prestamos FLORfamver2000Nessuna valutazione finora