Potrebbero piacerti anche

- Problemas Resueltos de Rectas TangentesDocumento117 pagineProblemas Resueltos de Rectas Tangentesisabel moral ramaNessuna valutazione finora

- Practica11 Distribución ConjuntaDocumento13 paginePractica11 Distribución ConjuntaGenesis PluasNessuna valutazione finora

- Practica II - EST IDocumento3 paginePractica II - EST IEdison CarrascoNessuna valutazione finora

- Unidad 1 Deber 4Documento2 pagineUnidad 1 Deber 4Steven Ruiz0% (1)

- Caso Prestar DineroDocumento3 pagineCaso Prestar DineroMELINessuna valutazione finora

- DO-09-C - Programación Lineal ProblemasDocumento8 pagineDO-09-C - Programación Lineal ProblemasMauroNessuna valutazione finora

- (PDF) Problemas de Principios Operaciones - Docx - CompressDocumento15 pagine(PDF) Problemas de Principios Operaciones - Docx - CompressLuisNessuna valutazione finora

- Impuestos y SubsidiosDocumento7 pagineImpuestos y SubsidiosJorge Servín GalindoNessuna valutazione finora

- Tarea 3tr - Valor Presente ActivosDocumento13 pagineTarea 3tr - Valor Presente ActivosEyanira DzNessuna valutazione finora

- 5universidad Nacional Autónoma de Honduras en ElDocumento8 pagine5universidad Nacional Autónoma de Honduras en ElIsaac MontoyaNessuna valutazione finora

- Solucion Tarea 2 Equilibrio General Producción Economía CerradaDocumento11 pagineSolucion Tarea 2 Equilibrio General Producción Economía Cerradajorge tococoNessuna valutazione finora

- Dual0302 Merchan Juan Trabajo5Documento10 pagineDual0302 Merchan Juan Trabajo5FelipeMerchanNessuna valutazione finora

- Deber IntervalosDocumento6 pagineDeber IntervalosMilena JaraNessuna valutazione finora

- TRANSCRIPCIÓNDocumento16 pagineTRANSCRIPCIÓNLucía Belén Cobeña Machado50% (4)

- Cadenas de MarkovDocumento7 pagineCadenas de MarkovJHORJAN STIVEN GONZALEZ ROMERONessuna valutazione finora

- Dual03-01 Arcentales Camila Trabajo10Documento6 pagineDual03-01 Arcentales Camila Trabajo10CAMILA BELEN ARCENTALES PERALTANessuna valutazione finora

- Caso Calza-Te ResueltoDocumento2 pagineCaso Calza-Te ResueltoJoan Styles100% (2)

- Trabajo Ejercicios Unidad #5 - Equipo #3Documento16 pagineTrabajo Ejercicios Unidad #5 - Equipo #3Fernando HernandezNessuna valutazione finora

- PARCIAL #2 - Ruddy Fonseca, Daniel Guerra, Leonardo Zurdo 2II142Documento26 paginePARCIAL #2 - Ruddy Fonseca, Daniel Guerra, Leonardo Zurdo 2II142Criadero JD la HienaNessuna valutazione finora

- Taller MicroDocumento3 pagineTaller MicroLaura Sofia Lozano AlmanzaNessuna valutazione finora

- Ev3 Equipo#7 RPLDocumento25 pagineEv3 Equipo#7 RPLRodrigo Perales100% (1)

- Alternativas Con Vida Útil InfinitaDocumento6 pagineAlternativas Con Vida Útil InfinitaJair Sebastian Neyra CañoteNessuna valutazione finora

- Caso 1 LinealDocumento10 pagineCaso 1 LinealSamuel ContrerasNessuna valutazione finora

- Ejercicios Microeconomía II Segundo Parcial PDFDocumento9 pagineEjercicios Microeconomía II Segundo Parcial PDFScarleth MoncadaNessuna valutazione finora

- Tarea 3 Nelson HidalgoDocumento13 pagineTarea 3 Nelson HidalgoNelson HidalgoNessuna valutazione finora

- I Examen Parcial-1Documento4 pagineI Examen Parcial-1Jose Flores50% (2)

- Deberespecial05produccionytecnologia Micro1Documento4 pagineDeberespecial05produccionytecnologia Micro1Linker TomalaNessuna valutazione finora

- Tarea 2 - EST IDocumento5 pagineTarea 2 - EST IEdison CarrascoNessuna valutazione finora

- Cuestionario 3 - Revisión Del IntentoDocumento5 pagineCuestionario 3 - Revisión Del IntentoJBoss InversorNessuna valutazione finora

- CA 2020-2 - Sesión 13Documento17 pagineCA 2020-2 - Sesión 13Alfonso TiqueNessuna valutazione finora

- G 7 MFDocumento3 pagineG 7 MFJhonatanyesidNessuna valutazione finora

- Taller 9 Gutiérrez López Mendoza SarayDocumento15 pagineTaller 9 Gutiérrez López Mendoza SarayMaria Camila Gutierrez JaramilloNessuna valutazione finora

- Ejercicios Programación Lineal (Tarea)Documento2 pagineEjercicios Programación Lineal (Tarea)Mélani Rivas GutierrezNessuna valutazione finora

- PRACTICADocumento3 paginePRACTICASamy DiazNessuna valutazione finora

- EjercicioDocumento40 pagineEjercicioArturo Suarez TaypeNessuna valutazione finora

- Actividad Integradora 2 Matemática FinancierasDocumento2 pagineActividad Integradora 2 Matemática Financieraseudonava0% (1)

- Untitled 3Documento5 pagineUntitled 3Marco NavarreteNessuna valutazione finora

- Ejer Cici OsDocumento9 pagineEjer Cici OsEdu Enriquez0% (3)

- Foro Semana Numero 5Documento6 pagineForo Semana Numero 5Dayanne AlvarezNessuna valutazione finora

- Dos VariablesDocumento76 pagineDos VariablesBelén Chano Iza40% (5)

- Problemas Investigación OperativaDocumento13 pagineProblemas Investigación OperativaConstanzaDiazLazoNessuna valutazione finora

- Analisis MarginalDocumento5 pagineAnalisis MarginalLizethNessuna valutazione finora

- Prac - 4 - ANÁLISIS DE SENSIBILIDADDocumento7 paginePrac - 4 - ANÁLISIS DE SENSIBILIDADJuan CarlosNessuna valutazione finora

- Ejercicios para La Practica CalificadaDocumento3 pagineEjercicios para La Practica Calificadatirifildscribd0% (1)

- 919 Deber Micro CostosDocumento10 pagine919 Deber Micro CostosWilliam Lema VistínNessuna valutazione finora

- Examen Semestral IE 2 Sem 2020Documento1 paginaExamen Semestral IE 2 Sem 2020juanfongNessuna valutazione finora

- TALLER 1 - 2do Parcial-1Documento2 pagineTALLER 1 - 2do Parcial-1Dickson MorochoNessuna valutazione finora

- Para GinoDocumento4 paginePara Ginojorge tococo0% (1)

- Caso Marfil ResueltoDocumento2 pagineCaso Marfil ResueltoJoan StylesNessuna valutazione finora

- Investigacion OperativaDocumento43 pagineInvestigacion OperativaEVELYN ANDREA MEJIA GUADAMUDNessuna valutazione finora

- Ejercicios Del Capitulo 3 10,11,15Documento9 pagineEjercicios Del Capitulo 3 10,11,15Pancho Lupe0% (1)

- Tarea 3Documento13 pagineTarea 3coroline24Nessuna valutazione finora

- Taller N 2 Ingeco UACDocumento8 pagineTaller N 2 Ingeco UACKevin Andres Benitez Lagares100% (1)

- Ejer Indice SimDocumento2 pagineEjer Indice Simalex franco rochinaNessuna valutazione finora

- Ejerc 2 Analisis SensibiliadDocumento3 pagineEjerc 2 Analisis SensibiliadJenny del CarmenNessuna valutazione finora

- GRUPO21 RopaParaTemporadaDeInviernoDocumento4 pagineGRUPO21 RopaParaTemporadaDeInviernoKevin Ortega RodriguezNessuna valutazione finora

- Tarea 2 Metodo GraficoDocumento4 pagineTarea 2 Metodo GraficoZenenVelasco100% (1)

- Distribucion Orientada Al ProductoDocumento4 pagineDistribucion Orientada Al ProductoAnonymous qSxxYbNessuna valutazione finora

- Tarea 11 Ejercicios PropuestosDocumento27 pagineTarea 11 Ejercicios PropuestosCARLOS ALBERTO ISAACS RODRIGUEZNessuna valutazione finora

- Ultima Tarea MatematicasDocumento12 pagineUltima Tarea MatematicasMariana Olarte TinocoNessuna valutazione finora

- ANGULARDocumento4 pagineANGULARDaniel Ao'Nessuna valutazione finora

- Caso RealDocumento10 pagineCaso RealDaniel Ao'Nessuna valutazione finora

- Guia de Evaluación 2Documento11 pagineGuia de Evaluación 2Daniel Ao'Nessuna valutazione finora

- Trabajo SorayaDocumento2 pagineTrabajo SorayaDaniel Ao'Nessuna valutazione finora

- Cuestionario N°02Documento3 pagineCuestionario N°02Daniel Ao'Nessuna valutazione finora

- Lista Materiales Cable UTPDocumento1 paginaLista Materiales Cable UTPDaniel Ao'Nessuna valutazione finora

- Tecnología ClienteDocumento3 pagineTecnología ClienteDaniel Ao'Nessuna valutazione finora

- PRIORIZACION DE CASOS DE USO-Modelo de AnalisisDocumento50 paginePRIORIZACION DE CASOS DE USO-Modelo de AnalisisDaniel Ao'33% (3)

- Ejercicio InvopeDocumento4 pagineEjercicio InvopeDaniel Ao'Nessuna valutazione finora

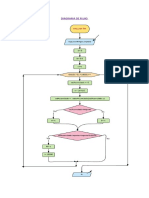

- Diagrama de Flujo - TirDocumento2 pagineDiagrama de Flujo - TirDaniel Ao'Nessuna valutazione finora

- ToyotismoDocumento9 pagineToyotismoArmando Sánchez MonroyNessuna valutazione finora

- Tesis Karen TillerDocumento150 pagineTesis Karen TilleringridNessuna valutazione finora

- Aloe VeraDocumento22 pagineAloe VeraTasio Mesa FajardoNessuna valutazione finora

- Taller 3.1Documento2 pagineTaller 3.1mawancy94100% (8)

- Costo de Posesion y Operacion L 150 GDocumento26 pagineCosto de Posesion y Operacion L 150 GyeisonNessuna valutazione finora

- 4 GESTIÓN DE MANTENIMIENTO Gestion Recursos R1Documento34 pagine4 GESTIÓN DE MANTENIMIENTO Gestion Recursos R1sofiaNessuna valutazione finora

- Norma08 10Documento2 pagineNorma08 10Moises VasquezNessuna valutazione finora

- Evidencia Recomendaciones FinancierasDocumento5 pagineEvidencia Recomendaciones FinancierasEver PortoNessuna valutazione finora

- Linea Del TiempoDocumento2 pagineLinea Del Tiempopaola chaparro alarconNessuna valutazione finora

- Evidencia 2 Presentacion Ruta ImportadoraDocumento6 pagineEvidencia 2 Presentacion Ruta ImportadoraEduardo MedranoNessuna valutazione finora

- Mapa Conceptual Ing de CossDocumento4 pagineMapa Conceptual Ing de Cossjuan aguilarNessuna valutazione finora

- Informe Arquitectura AuditoriaDocumento6 pagineInforme Arquitectura AuditoriaAlejandro Andrés Medina AlfaroNessuna valutazione finora

- Ejercicios Monitoria MFINDocumento2 pagineEjercicios Monitoria MFINJimena TorresNessuna valutazione finora

- Tarea Punto de EquilibrioDocumento33 pagineTarea Punto de EquilibrioJorge PumacotaNessuna valutazione finora

- aaPORTAFOLIO DE INVERSIÓNDocumento5 pagineaaPORTAFOLIO DE INVERSIÓNElena QuirozNessuna valutazione finora

- Clase 1. Valor Del Dinero en El TiempoDocumento23 pagineClase 1. Valor Del Dinero en El TiempoRoberto Cajamarca GómezNessuna valutazione finora

- Perfumeria y Cosmetica IndustriaDocumento29 paginePerfumeria y Cosmetica IndustriaSantiago PérezNessuna valutazione finora

- BCI Vs BChile PDFDocumento5 pagineBCI Vs BChile PDFluis_villarroel_19Nessuna valutazione finora

- Trabajo FinalDocumento31 pagineTrabajo FinalPalomino Escobar GrundyNessuna valutazione finora

- Analisis MacroentornoDocumento3 pagineAnalisis MacroentornoHenryAngelHuamaniNessuna valutazione finora

- Guia5 Matriz BCGDocumento4 pagineGuia5 Matriz BCGSergioNessuna valutazione finora

- Perfil Vialidad SJLDocumento110 paginePerfil Vialidad SJLJORGE RUFASTO BONILLANessuna valutazione finora

- Foda Elaan PresentacionDocumento11 pagineFoda Elaan PresentacionAngel Richard Ramírez RucobaNessuna valutazione finora

- SNIP CAFÉ - Documento de TrabajoDocumento213 pagineSNIP CAFÉ - Documento de Trabajoarcila cespedes joseNessuna valutazione finora

- De Hipoteca Por Caducidad CarolaDocumento1 paginaDe Hipoteca Por Caducidad CarolaRicardo GuzmanNessuna valutazione finora

- Pauta Ejercicios DCGP 2019Documento23 paginePauta Ejercicios DCGP 2019Constanza Vásquez Solís0% (1)

- Botarga Herramienta de ComunicaciónDocumento1 paginaBotarga Herramienta de ComunicacióncoyyotlNessuna valutazione finora

- Sri PreguntasDocumento9 pagineSri PreguntasPeter JoséNessuna valutazione finora

- Examen Final - Semana 8 - Ra - Primer Bloque-Microeconomia - (Grupo3)Documento13 pagineExamen Final - Semana 8 - Ra - Primer Bloque-Microeconomia - (Grupo3)Jennifer AngaritaNessuna valutazione finora

- 1aventaja Absoluta y Ventaja ComparativaDocumento19 pagine1aventaja Absoluta y Ventaja ComparativaNicole HernandezNessuna valutazione finora