Potrebbero piacerti anche

- Nic 2Documento37 pagineNic 2Rubén PalacioNessuna valutazione finora

- Propiedad Planta y Equipo Nic 16 NormasDocumento66 paginePropiedad Planta y Equipo Nic 16 NormasNicole CarrascoNessuna valutazione finora

- Deterioro Del Valor de Los ActivosDocumento5 pagineDeterioro Del Valor de Los ActivosEddy Miguel Aguirre Reyes100% (1)

- Flujo de Efectivo NIC 7Documento10 pagineFlujo de Efectivo NIC 7Juan CarlosNessuna valutazione finora

- Amortización de IntangiblesDocumento4 pagineAmortización de IntangiblesDanna SaucedoNessuna valutazione finora

- Nic 1Documento34 pagineNic 1Any MNNessuna valutazione finora

- Informe Nic 12 16 17Documento14 pagineInforme Nic 12 16 17Dylan RengifoNessuna valutazione finora

- Sem 7 - Niif 15Documento24 pagineSem 7 - Niif 15ALVARO DANIEL LIZARBE AMANCAYNessuna valutazione finora

- Obligaciones Tributarias Leg. TributariaDocumento28 pagineObligaciones Tributarias Leg. TributariaRosarioAlmeydaTasaycoNessuna valutazione finora

- Elemento y Medicion de Los Estados FinancierosDocumento2 pagineElemento y Medicion de Los Estados FinancierosAndrea LancherosNessuna valutazione finora

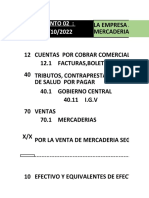

- Asientos Contables PDFDocumento65 pagineAsientos Contables PDFjudithNessuna valutazione finora

- Ratios liquidez gestiónDocumento5 pagineRatios liquidez gestiónalexis100% (1)

- Nic 38Documento4 pagineNic 38mia condorNessuna valutazione finora

- Niif 7Documento10 pagineNiif 7César A. AquiseNessuna valutazione finora

- NIC 2 InventariosDocumento55 pagineNIC 2 InventariosGhilsito Tirado RojasNessuna valutazione finora

- GRUPO 7 NIIF 3 Combinaciones de NegociosDocumento3 pagineGRUPO 7 NIIF 3 Combinaciones de NegociosJefferson F. RogelNessuna valutazione finora

- Caso Practico Niif 2 Pagos Basados en AccionesDocumento9 pagineCaso Practico Niif 2 Pagos Basados en AccionesCésar Torres QuirozNessuna valutazione finora

- NIC 12 Casos TeoriaDocumento24 pagineNIC 12 Casos TeoriaJulio SolisNessuna valutazione finora

- Plan ContableDocumento147 paginePlan ContableoscarNessuna valutazione finora

- Nic 7 Estado de Flujos de EfectivoDocumento18 pagineNic 7 Estado de Flujos de EfectivoYury Iris Sánchez RiveraNessuna valutazione finora

- Cuarto Trabajo de Analisis de Estados FinancierosDocumento71 pagineCuarto Trabajo de Analisis de Estados FinancierosYoan GalvezNessuna valutazione finora

- Cuentas Por Cobrar Bajo NIIFDocumento8 pagineCuentas Por Cobrar Bajo NIIFAlejandraGarciaValenciaNessuna valutazione finora

- El Plan Contable en El PeruDocumento24 pagineEl Plan Contable en El PeruOswaldo SolisNessuna valutazione finora

- 6 - NIC 1 Presentacion Estados Financieros PDFDocumento171 pagine6 - NIC 1 Presentacion Estados Financieros PDFCutipa JoseNessuna valutazione finora

- Clase 7 Toma de Desiciones PDFDocumento22 pagineClase 7 Toma de Desiciones PDFNayeli Obregón CastilloNessuna valutazione finora

- Politicas ContablesDocumento21 paginePoliticas ContablesKIMBERLY ALEJANDRA SERRANO FERNANDEZNessuna valutazione finora

- Nic 8 y Nic 17Documento12 pagineNic 8 y Nic 17Carlos NovilloNessuna valutazione finora

- NIC 2 InventariosDocumento20 pagineNIC 2 InventariosJosue Garcia100% (1)

- Comparación Del Plan Contable 2019-2020Documento9 pagineComparación Del Plan Contable 2019-2020Anonymous ynyQqtWnfLNessuna valutazione finora

- Caso Practico NIC 2 InventariosDocumento5 pagineCaso Practico NIC 2 InventariosLeticiaNessuna valutazione finora

- NIC 16 Propiedades, Planta y Equipo: Requisitos contablesDocumento16 pagineNIC 16 Propiedades, Planta y Equipo: Requisitos contablesSoledadCastilloNessuna valutazione finora

- Activo Fijo No CorrienteDocumento23 pagineActivo Fijo No CorrienteAugusto Zelada RodriguezNessuna valutazione finora

- Presentación NIC 16 Propiedad, Planta y EquipoDocumento24 paginePresentación NIC 16 Propiedad, Planta y EquipoDayan Ximena GONZALEZ HERNANDEZ100% (1)

- Presupuesto FlexibleDocumento14 paginePresupuesto FlexibleRoxana CBNessuna valutazione finora

- Niif 3 Combinacion de NegociosDocumento27 pagineNiif 3 Combinacion de NegociosJhudith velasaquez hurtadoNessuna valutazione finora

- EESTADOS DE CAMBIOS EN EL PATRIMONIO MonoDocumento19 pagineEESTADOS DE CAMBIOS EN EL PATRIMONIO MonoJair NinaNessuna valutazione finora

- Informe Tecnico-Nic8Documento6 pagineInforme Tecnico-Nic8Evelin NajarroNessuna valutazione finora

- Estado de Cambios en La Situación FinancieraDocumento15 pagineEstado de Cambios en La Situación FinancieraLopez Diaz DayanaNessuna valutazione finora

- Estado de Resultados IntegralDocumento8 pagineEstado de Resultados IntegralVale EspañaNessuna valutazione finora

- Asientos contables de Alicorp S.ADocumento51 pagineAsientos contables de Alicorp S.Anoe martinez luisNessuna valutazione finora

- Marco ConceptualDocumento97 pagineMarco ConceptualMartín CabreraNessuna valutazione finora

- Presentacion NIIF 15 - Clase 1Documento29 paginePresentacion NIIF 15 - Clase 1dahiana herreraNessuna valutazione finora

- Nic 16Documento18 pagineNic 16Ricardo Augusto Rodriguez MiñanoNessuna valutazione finora

- Estado de Flujo de EfectivoDocumento28 pagineEstado de Flujo de EfectivoGiovanna Escajadillo100% (1)

- Plantilla Excel Estados FinancierosDocumento10 paginePlantilla Excel Estados FinancierosAlvaro Ortega GomezNessuna valutazione finora

- Exposicion de NIC 2 InventariosDocumento20 pagineExposicion de NIC 2 InventariosJohana EstradaNessuna valutazione finora

- Niff - Casos PrácticosDocumento82 pagineNiff - Casos PrácticosElvira Romero NinahuamanNessuna valutazione finora

- Estado de Resultado IntegralDocumento4 pagineEstado de Resultado Integralcesar230388Nessuna valutazione finora

- Casos Resueltos de Nic 18Documento48 pagineCasos Resueltos de Nic 18Gustavo Paredes RosasNessuna valutazione finora

- Corrección ErroresDocumento41 pagineCorrección ErroresJennifer CarrascoNessuna valutazione finora

- Nic 1Documento38 pagineNic 1JOSE LUIS TTITO GUZMANNessuna valutazione finora

- Sección 17 Propiedad, Planta y EquipoDocumento12 pagineSección 17 Propiedad, Planta y EquipoRichard JeffryNessuna valutazione finora

- NIC 8 Políticas ContablesDocumento16 pagineNIC 8 Políticas ContablesDulce Cristina Lopez CumesNessuna valutazione finora

- Costeo Absorvente y Costeo DirectoDocumento29 pagineCosteo Absorvente y Costeo DirectoTamara Saldaña Quesquén100% (1)

- Analisis - NIC 19Documento15 pagineAnalisis - NIC 19Klever FernandoNessuna valutazione finora

- Trabajo Final - Nic 16Documento10 pagineTrabajo Final - Nic 16DieGo LoayzaNessuna valutazione finora

- Nic 37 Provisiones, Activos y Pasivos ContingentesDocumento41 pagineNic 37 Provisiones, Activos y Pasivos ContingentesCamilo MartinezNessuna valutazione finora

- Entendiendo lo básico: los IFRS/NIIF bien desde la primera vezDa EverandEntendiendo lo básico: los IFRS/NIIF bien desde la primera vezNessuna valutazione finora

- Tema 1. Sistema Analítico o PormenorizadoDocumento23 pagineTema 1. Sistema Analítico o PormenorizadoYahir SilosNessuna valutazione finora

- Planificación y control empresarialDocumento19 paginePlanificación y control empresarialJuan David CristanchoNessuna valutazione finora

- PibDocumento5 paginePibJorgeBecerraNessuna valutazione finora

- APAGRALDocumento14 pagineAPAGRALJorgeBecerraNessuna valutazione finora

- Planeacion Contabilidad CostosDocumento6 paginePlaneacion Contabilidad CostosJorgeBecerraNessuna valutazione finora

- Aplicación de Redes de Trabajo en La EmpresaDocumento2 pagineAplicación de Redes de Trabajo en La EmpresaJorgeBecerraNessuna valutazione finora

- 10SINTAXDocumento22 pagine10SINTAXANAHENAONessuna valutazione finora

- Administración en la UNAMDocumento336 pagineAdministración en la UNAMd-fbuser-76799540100% (3)

- Sociedad AnonimaDocumento5 pagineSociedad AnonimaEdward Franz Pizarro CasioNessuna valutazione finora

- Acta Constitutiva 1194990100453554 4Documento14 pagineActa Constitutiva 1194990100453554 4Meli Dioz SánchezNessuna valutazione finora

- Visitas Al Sitio Web (Gráfico Circular)Documento2 pagineVisitas Al Sitio Web (Gráfico Circular)JorgeBecerraNessuna valutazione finora

- Sesión 1 AdministraciónDocumento42 pagineSesión 1 AdministraciónJorgeBecerraNessuna valutazione finora

- Estatuto de Sociedad Comandita SimpleDocumento3 pagineEstatuto de Sociedad Comandita SimpleMendez Vazquez LoreNa100% (1)

- Acta Constitutiva de Una Sociedad en Comandita Por AccionesDocumento12 pagineActa Constitutiva de Una Sociedad en Comandita Por AccionesJorgeBecerra0% (2)

- Estado de Resultado IntegralDocumento34 pagineEstado de Resultado IntegralJorgeBecerraNessuna valutazione finora

- Visitas Al Sitio Web (Gráfico Circular)Documento2 pagineVisitas Al Sitio Web (Gráfico Circular)JorgeBecerraNessuna valutazione finora

- Ejemplo de Un Acta ConstitutivaDocumento11 pagineEjemplo de Un Acta ConstitutivaAlex Rubio100% (2)

- Rosario Castellanos y su poesía socialDocumento54 pagineRosario Castellanos y su poesía socialMaria Marta Vilanova100% (2)

- Matemáticas 6to grado númerosDocumento2 pagineMatemáticas 6to grado númerosJorgeBecerra100% (6)

- Constitución Legal de Una CooperativaDocumento10 pagineConstitución Legal de Una CooperativaJorgeBecerraNessuna valutazione finora

- ActaconstitutivasociedadmercantilanonimaDocumento5 pagineActaconstitutivasociedadmercantilanonimaJorgeBecerraNessuna valutazione finora

- La BiografíaDocumento1 paginaLa BiografíaJorgeBecerraNessuna valutazione finora

- El Hijo Ilegítimo de Karl MarxDocumento3 pagineEl Hijo Ilegítimo de Karl MarxJorgeBecerraNessuna valutazione finora

- Al Terminar Esa Llamada QueDocumento1 paginaAl Terminar Esa Llamada QueJorgeBecerraNessuna valutazione finora

- ContratodesociedadanonimaDocumento8 pagineContratodesociedadanonimaJorgeBecerraNessuna valutazione finora

- Tales de MiletoDocumento4 pagineTales de MiletoJorgeBecerraNessuna valutazione finora

- Tanto Tiempo Viviendo JuntosDocumento1 paginaTanto Tiempo Viviendo JuntosJorgeBecerraNessuna valutazione finora

- El Guión RadiofónicoDocumento1 paginaEl Guión RadiofónicoJorgeBecerra100% (3)

- Ciencias Naturales - Implicaciones de Las Relaciones SexualesDocumento1 paginaCiencias Naturales - Implicaciones de Las Relaciones SexualesJorgeBecerra0% (3)

- Estructura JuridicaDocumento56 pagineEstructura JuridicaGerard RvNessuna valutazione finora

- Equipo autodirigido de Clínica en RehabilitaciónDocumento4 pagineEquipo autodirigido de Clínica en Rehabilitaciónclaudia pinillaNessuna valutazione finora

- Resumen Harrington Mejoramiento de Los Procesos de La EmpresaDocumento40 pagineResumen Harrington Mejoramiento de Los Procesos de La Empresabazar_ave86% (7)

- Como Crear y Atender Una Boveda Espiritual PDF 2Documento2 pagineComo Crear y Atender Una Boveda Espiritual PDF 2Rita Torres SoberanoNessuna valutazione finora

- Traduccion Kichua GuayusaDocumento3 pagineTraduccion Kichua GuayusaAngela Oñate Haro0% (1)

- Jitorres - Clase de Esponjas 2016Documento66 pagineJitorres - Clase de Esponjas 2016WwwdNessuna valutazione finora

- Tipos de DanzasDocumento5 pagineTipos de DanzasArnulfo Guzman100% (1)

- Oferta ComercialDocumento7 pagineOferta ComercialDiego M Camargo ANessuna valutazione finora

- Cuestionario de Tabla PeriodicaDocumento11 pagineCuestionario de Tabla PeriodicaWendy RodriguezNessuna valutazione finora

- Copista Como Autor - Canfora (Espanhol)Documento57 pagineCopista Como Autor - Canfora (Espanhol)MARINA GARCIA FERREIRANessuna valutazione finora

- Historia de la apiculturaDocumento14 pagineHistoria de la apiculturaCarolina OsorioNessuna valutazione finora

- Desagües Pluviales DomiciliariosDocumento34 pagineDesagües Pluviales DomiciliariosGustavo GioiosaNessuna valutazione finora

- Cap II. Importancia de La FlexibilidadDocumento54 pagineCap II. Importancia de La Flexibilidadivancattoni98Nessuna valutazione finora

- Informe Zona No MitigableDocumento1 paginaInforme Zona No MitigableEmmanuel Quiñones LandeoNessuna valutazione finora

- Ssitemas de Proteccion Con OptoacopladoresDocumento11 pagineSsitemas de Proteccion Con OptoacopladoresJimmy JiménezNessuna valutazione finora

- PDF Doc E001 358910457752364Documento1 paginaPDF Doc E001 358910457752364raulriveratNessuna valutazione finora

- Patologías de La VozDocumento4 paginePatologías de La VozAndreaNessuna valutazione finora

- Amasadora Felino SM10 y SF10Documento2 pagineAmasadora Felino SM10 y SF10Diego ContrerasNessuna valutazione finora

- GAD Municipal San Pedro de Huaca licita repuestos vehículosDocumento6 pagineGAD Municipal San Pedro de Huaca licita repuestos vehículosAlexander AnguloNessuna valutazione finora

- Potencia EléctricaDocumento20 paginePotencia EléctricaPool Vila AdautoNessuna valutazione finora

- Curso Fund. Potencia Lab #5: Seguridad Fuente EnergíaDocumento6 pagineCurso Fund. Potencia Lab #5: Seguridad Fuente EnergíaVictor PichardoNessuna valutazione finora

- Asis Nuevo Pucará 2017Documento78 pagineAsis Nuevo Pucará 2017Laura VillafuerteNessuna valutazione finora

- Evolución Mineralógica Del Cemento Portland Durante La HidrataciónDocumento15 pagineEvolución Mineralógica Del Cemento Portland Durante La HidrataciónAlberto Núñez CardezoNessuna valutazione finora

- RRSS PIGARS GALS y MEFDocumento83 pagineRRSS PIGARS GALS y MEFKaren ChasiNessuna valutazione finora

- Reflejos Patologicos 453062 Downloable 2449240Documento26 pagineReflejos Patologicos 453062 Downloable 2449240Arlethe OrtegaNessuna valutazione finora

- Caso para Estudio de Auditoria InternaDocumento42 pagineCaso para Estudio de Auditoria InternaMiguel Angel Suero HerreraNessuna valutazione finora

- Estudio Legal de Un Proyecto de InversiónDocumento29 pagineEstudio Legal de Un Proyecto de InversiónCitaona Oviedo NabasNessuna valutazione finora

- Monografias 2010Documento8 pagineMonografias 2010bibliofceaNessuna valutazione finora

- La Revolución Industrial y sus consecuenciasDocumento53 pagineLa Revolución Industrial y sus consecuenciasjavier granNessuna valutazione finora

- Diagrama de PerfilesDocumento6 pagineDiagrama de Perfilesdead20Nessuna valutazione finora

- Proceso para Abordar Riesgos y OportunidadesDocumento11 pagineProceso para Abordar Riesgos y OportunidadesJjaa CCaallejasNessuna valutazione finora