Potrebbero piacerti anche

- VOLQUETA 4X4 OPERACIÓN Y MANTENIMIENTODocumento128 pagineVOLQUETA 4X4 OPERACIÓN Y MANTENIMIENTOdchosgo2639Nessuna valutazione finora

- Instalaciones hidráulicas y sanitarias del Edificio MayaDocumento47 pagineInstalaciones hidráulicas y sanitarias del Edificio MayaLuis Ceciliano50% (2)

- MT Sed Atsb 22.9Documento2 pagineMT Sed Atsb 22.9WinstonArrieta100% (2)

- ModbusDocumento17 pagineModbusGonzalo Tapia100% (1)

- Tabla de RendimientosDocumento26 pagineTabla de RendimientosJesús Valladares RosalesNessuna valutazione finora

- Accesorios de La Tubería de RevestimientoDocumento15 pagineAccesorios de La Tubería de Revestimientojohnrofa100% (1)

- RT - Jefe Del FBI Confirma Documento Que Indica Que Biden Participó en Un Esquema CriminalDocumento3 pagineRT - Jefe Del FBI Confirma Documento Que Indica Que Biden Participó en Un Esquema CriminalEliseo Antonio JimenezNessuna valutazione finora

- BBC MUNDO - Por Qué No Se Dispara La Inflación de Estados Unidos - 04 10 2017Documento7 pagineBBC MUNDO - Por Qué No Se Dispara La Inflación de Estados Unidos - 04 10 2017Eliseo Antonio JimenezNessuna valutazione finora

- La Pagina - Edit Geovanni Galeas - El Neoliberalismo No Es Un CuentoDocumento5 pagineLa Pagina - Edit Geovanni Galeas - El Neoliberalismo No Es Un CuentoEliseo Antonio JimenezNessuna valutazione finora

- BBC - El Gran Poder de Los Hombres Que Le Limpiaban El Trasero A Enrique VIII - 2018Documento13 pagineBBC - El Gran Poder de Los Hombres Que Le Limpiaban El Trasero A Enrique VIII - 2018Eliseo Antonio JimenezNessuna valutazione finora

- Boletín FinalDocumento2 pagineBoletín FinalEliseo Antonio JimenezNessuna valutazione finora

- Científicos cristianos pionerosDocumento39 pagineCientíficos cristianos pionerosEliseo Antonio JimenezNessuna valutazione finora

- Cuerpos Del Padre e Hija Ahogados en MéxicoDocumento4 pagineCuerpos Del Padre e Hija Ahogados en MéxicoEliseo Antonio JimenezNessuna valutazione finora

- BBC MUNDO - La Poderosa y A Menudo, Invisible Razón Por La Que Gente Con Poco Talento Tiene Éxito en La VidaDocumento8 pagineBBC MUNDO - La Poderosa y A Menudo, Invisible Razón Por La Que Gente Con Poco Talento Tiene Éxito en La VidaEliseo Antonio JimenezNessuna valutazione finora

- LA PAGINA - Encuentran Cadáveres de Niños en Un Centro de MonjasDocumento3 pagineLA PAGINA - Encuentran Cadáveres de Niños en Un Centro de MonjasEliseo Antonio JimenezNessuna valutazione finora

- BBC Mundo - Muamba y El PODER DE LA ORACIÓNDocumento4 pagineBBC Mundo - Muamba y El PODER DE LA ORACIÓNEliseo Antonio JimenezNessuna valutazione finora

- BBC - El Gran Poder de Los Hombres Que Le Limpiaban El Trasero A Enrique VIII - 2018Documento13 pagineBBC - El Gran Poder de Los Hombres Que Le Limpiaban El Trasero A Enrique VIII - 2018Eliseo Antonio JimenezNessuna valutazione finora

- EL FARO - Arena Boicoteó El Diálogo Auspiciado Por Naciones Unidas - 04 10 2017Documento14 pagineEL FARO - Arena Boicoteó El Diálogo Auspiciado Por Naciones Unidas - 04 10 2017Eliseo Antonio JimenezNessuna valutazione finora

- 2 Orillas - El Día en Que El Papa Juan Pablo II Humilló A Monseñor Romero en El VaticanoDocumento4 pagine2 Orillas - El Día en Que El Papa Juan Pablo II Humilló A Monseñor Romero en El VaticanoEliseo Antonio JimenezNessuna valutazione finora

- Chequeado - Argentia - Cuánta Plata Le Transfiere El Gobierno A La Iglesia para Sostener El Culto CatólicoDocumento3 pagineChequeado - Argentia - Cuánta Plata Le Transfiere El Gobierno A La Iglesia para Sostener El Culto CatólicoEliseo Antonio JimenezNessuna valutazione finora

- ACIPRENSA - Papa Francisco A 200 Pobres y Enfermos Ustedes Son El Tesoro de La IglesiaDocumento8 pagineACIPRENSA - Papa Francisco A 200 Pobres y Enfermos Ustedes Son El Tesoro de La IglesiaEliseo Antonio JimenezNessuna valutazione finora

- ACIPRENSA - Por Qué La Biblia Debe Ser Interpretada Por La IglesiaDocumento4 pagineACIPRENSA - Por Qué La Biblia Debe Ser Interpretada Por La IglesiaEliseo Antonio JimenezNessuna valutazione finora

- Por qué la Iglesia no vende sus tesoros: Papa Francisco respondeDocumento4 paginePor qué la Iglesia no vende sus tesoros: Papa Francisco respondeEliseo Antonio JimenezNessuna valutazione finora

- ABC - La Iglesia Recibe Más Fondos Que Nunca Del IRPF Pero Pierde 300 Mil ContrinyentesDocumento9 pagineABC - La Iglesia Recibe Más Fondos Que Nunca Del IRPF Pero Pierde 300 Mil ContrinyentesEliseo Antonio JimenezNessuna valutazione finora

- ACIPRENSA - Por Qué La Biblia Debe Ser Interpretada Por La IglesiaDocumento4 pagineACIPRENSA - Por Qué La Biblia Debe Ser Interpretada Por La IglesiaEliseo Antonio JimenezNessuna valutazione finora

- BBC Mundo - La Deuda de USA Las Trompetas Del ApocalipsisDocumento7 pagineBBC Mundo - La Deuda de USA Las Trompetas Del ApocalipsisEliseo Antonio JimenezNessuna valutazione finora

- Excelsior - La Iglesia Está Herida Por Su Propio PecadoDocumento5 pagineExcelsior - La Iglesia Está Herida Por Su Propio PecadoEliseo Antonio JimenezNessuna valutazione finora

- La Iglesia Esta Herida Por Su Propio PecadoDocumento3 pagineLa Iglesia Esta Herida Por Su Propio PecadoEliseo Antonio JimenezNessuna valutazione finora

- BBC Mundo - Muamba y El Poder de La OraciónDocumento4 pagineBBC Mundo - Muamba y El Poder de La OraciónEliseo Antonio JimenezNessuna valutazione finora

- Constitución Dogmática Del Concilio Vatic I - Sobre LA SUCESION PERPETUADocumento4 pagineConstitución Dogmática Del Concilio Vatic I - Sobre LA SUCESION PERPETUAEliseo Antonio JimenezNessuna valutazione finora

- Constitución Dogmática Del Concilio Vatic I - Sobre LA SUCESION PERPETUADocumento4 pagineConstitución Dogmática Del Concilio Vatic I - Sobre LA SUCESION PERPETUAEliseo Antonio JimenezNessuna valutazione finora

- Mapa Conceptual - Guerra Cristera - 1926 1929 PDFDocumento1 paginaMapa Conceptual - Guerra Cristera - 1926 1929 PDFEliseo Antonio JimenezNessuna valutazione finora

- DGII - CR-2018-00002 - Presentación en Línea Dictamen Fiscal 2017Documento4 pagineDGII - CR-2018-00002 - Presentación en Línea Dictamen Fiscal 2017Eliseo Antonio JimenezNessuna valutazione finora

- La historia de crímenes y pena de muerte en la Iglesia CatólicaDocumento8 pagineLa historia de crímenes y pena de muerte en la Iglesia CatólicaEliseo Antonio JimenezNessuna valutazione finora

- Publico - Más de 6,000 Mil Millones de Euros para Financiar La Iglesia CatolicaDocumento2 paginePublico - Más de 6,000 Mil Millones de Euros para Financiar La Iglesia CatolicaEliseo Antonio JimenezNessuna valutazione finora

- Mapa Conceptual - Guerra Cristera - 1926 1929Documento4 pagineMapa Conceptual - Guerra Cristera - 1926 1929Eliseo Antonio JimenezNessuna valutazione finora

- Especificaciones técnicas TW106 altavoz intercomunicación ventanaDocumento2 pagineEspecificaciones técnicas TW106 altavoz intercomunicación ventanaFrancisco ChangoNessuna valutazione finora

- Lista de precios de fletes marítimos y servicios de grúas desde Costa RicaDocumento6 pagineLista de precios de fletes marítimos y servicios de grúas desde Costa RicaaliNessuna valutazione finora

- Cálculo de Un Gato MecánicoDocumento14 pagineCálculo de Un Gato MecánicoJhelber LazoNessuna valutazione finora

- Ciclo DemingDocumento3 pagineCiclo DemingLuis MadridNessuna valutazione finora

- 30 Códigos de Búsqueda en Google Que Debes Conocer - LegionProgramasDocumento3 pagine30 Códigos de Búsqueda en Google Que Debes Conocer - LegionProgramasmargierNessuna valutazione finora

- Proyecto de Servicio Comunitario CDDocumento37 pagineProyecto de Servicio Comunitario CDAbraham TupanoNessuna valutazione finora

- Prototipo de Vivienda de Interés Social Con Criterios (Protocolo)Documento38 paginePrototipo de Vivienda de Interés Social Con Criterios (Protocolo)Ángel CastellanosNessuna valutazione finora

- Costo Del Control ConcurrenteDocumento5 pagineCosto Del Control ConcurrentedoochNessuna valutazione finora

- TraducidoDocumento26 pagineTraducidoWilson Giron VilelaNessuna valutazione finora

- Curso de Tecnología aplicada a los Alimentos - Post-Mortem 1o parteDocumento1 paginaCurso de Tecnología aplicada a los Alimentos - Post-Mortem 1o parteFranco PertusoNessuna valutazione finora

- Método lectoescritura ActiludisDocumento19 pagineMétodo lectoescritura ActiludisIna C CHNessuna valutazione finora

- Compendio de Yacimientos Minerales Del Peru PDFDocumento3 pagineCompendio de Yacimientos Minerales Del Peru PDFJoss MoreraNessuna valutazione finora

- Seminario GestionDocumento5 pagineSeminario GestionBetzaida AtenasNessuna valutazione finora

- Propuesta de Centro de Alumnos de Ingeniería Comercial Lista ADocumento20 paginePropuesta de Centro de Alumnos de Ingeniería Comercial Lista AListaACAAICOMNessuna valutazione finora

- Aprendizaje de La Matemática y El Desarrollo de CapacidadesDocumento33 pagineAprendizaje de La Matemática y El Desarrollo de Capacidadesraul1441100% (5)

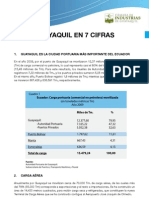

- Guayaquil en CifrasDocumento3 pagineGuayaquil en CifrasKevin HerreraNessuna valutazione finora

- Clasificacion y Especificiones de Las Unidades de AlbañileriaDocumento27 pagineClasificacion y Especificiones de Las Unidades de AlbañileriajavierNessuna valutazione finora

- Zabala Berrios Carlos Inf7 Vaciocorto-1Documento21 pagineZabala Berrios Carlos Inf7 Vaciocorto-1Erbin C EspinozaNessuna valutazione finora

- Casa FarnsWorth MiesDocumento3 pagineCasa FarnsWorth MiesluciaNessuna valutazione finora

- Planificacion ParticipativaDocumento13 paginePlanificacion ParticipativabloginstitucionalNessuna valutazione finora

- Composicion Modulos SAP-ERPDocumento1 paginaComposicion Modulos SAP-ERPFabriciogarNessuna valutazione finora

- (CITROEN) Manual de Taller Citroen C6 2005 PDFDocumento222 pagine(CITROEN) Manual de Taller Citroen C6 2005 PDFtatianaNessuna valutazione finora

- Plafones 7.3Documento13 paginePlafones 7.3Yajaira IriarteNessuna valutazione finora

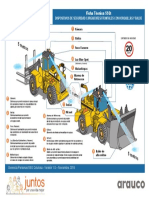

- Ficha Técnica SSO Dispositivos de Seguridad Cargadores Frontales Con Horquillas y BaldeDocumento1 paginaFicha Técnica SSO Dispositivos de Seguridad Cargadores Frontales Con Horquillas y BaldeCamilo Milo100% (1)