Potrebbero piacerti anche

- Flujo de Efectivo (1) WillyDocumento42 pagineFlujo de Efectivo (1) WillyR Sully PqNessuna valutazione finora

- Estado de Flujo de EfectivoDocumento8 pagineEstado de Flujo de EfectivoJohn ZarcoNessuna valutazione finora

- Flujos de EfectivoDocumento29 pagineFlujos de EfectivoFrancisco GranadosNessuna valutazione finora

- Tarea 1 - Contabilidad IVDocumento7 pagineTarea 1 - Contabilidad IVPaola BaezNessuna valutazione finora

- Escenario 5 - Fundamentos Del Estado de Flujos de EfectivoDocumento17 pagineEscenario 5 - Fundamentos Del Estado de Flujos de Efectivojdiazs9Nessuna valutazione finora

- ContabilidadDocumento7 pagineContabilidadAlfred CampusanoNessuna valutazione finora

- III Unidad - Planeación Financiera - 1Documento25 pagineIII Unidad - Planeación Financiera - 1Livan MendietaNessuna valutazione finora

- ExamenDocumento10 pagineExamenDominguez Peña RusbelNessuna valutazione finora

- EstadoFlujoEfectivoDirectoDocumento15 pagineEstadoFlujoEfectivoDirectoLeyton Parraga Sánchez100% (1)

- Nic 7Documento14 pagineNic 7JosselynRodriguezNessuna valutazione finora

- Actividades de OperaciónDocumento11 pagineActividades de OperaciónMICHEL DAYANA ROMERO CAICEDONessuna valutazione finora

- CLASE #13 Flujo de EfectivoDocumento10 pagineCLASE #13 Flujo de EfectivoCarlos Andres MeraNessuna valutazione finora

- Método Directo EFDocumento11 pagineMétodo Directo EFYina Alamo ChapoñanNessuna valutazione finora

- Cuestionario Flujo de EfectivoDocumento6 pagineCuestionario Flujo de EfectivoDaniela Fernanda CASTANEDA BELTRANNessuna valutazione finora

- 2° Semana Estado Flujo de Efectivo y Cambios PatrimonioDocumento15 pagine2° Semana Estado Flujo de Efectivo y Cambios PatrimonioJohana Amoroto GuevaraNessuna valutazione finora

- Reporte de Teleclase El Flujo de EfectivoDocumento10 pagineReporte de Teleclase El Flujo de EfectivoMolarNessuna valutazione finora

- Presentacion de La NIC 7 Final (8) CTDocumento28 paginePresentacion de La NIC 7 Final (8) CTMery MoraNessuna valutazione finora

- Flujo de Efectivo GuiaDocumento19 pagineFlujo de Efectivo GuiaAlexander Salas VeraNessuna valutazione finora

- Analisis e InterpretaciónDocumento22 pagineAnalisis e InterpretaciónIris Estany Benavides RamirezNessuna valutazione finora

- Estado de Flujo de EfectivoDocumento50 pagineEstado de Flujo de EfectivoCintia PomaNessuna valutazione finora

- 5 +Flujo+de+EfectivoDocumento22 pagine5 +Flujo+de+EfectivoRossmery SolierNessuna valutazione finora

- Estado de Flujo de Efectivo (Act 3.3.2)Documento12 pagineEstado de Flujo de Efectivo (Act 3.3.2)Facturas CasafricarNessuna valutazione finora

- Guía completa sobre el estado de flujo de efectivoDocumento10 pagineGuía completa sobre el estado de flujo de efectivoLizzieFonsecaNessuna valutazione finora

- Trabajo Final 7Documento77 pagineTrabajo Final 7Yesica Quilca MamaniNessuna valutazione finora

- Flujo de Efectivo NIC 7Documento10 pagineFlujo de Efectivo NIC 7Juan CarlosNessuna valutazione finora

- Estado de Flujo de EfectivoDocumento8 pagineEstado de Flujo de EfectivoVanesa DiazNessuna valutazione finora

- Contabilidad Mod IIIDocumento4 pagineContabilidad Mod IIIlorens SantiagoNessuna valutazione finora

- Flujo de EfectivoDocumento7 pagineFlujo de Efectivomiuniversidad19Nessuna valutazione finora

- Actividad 2. Simulación de Estados FinancierosDocumento7 pagineActividad 2. Simulación de Estados FinancierosruthNessuna valutazione finora

- Flujo de EfectivoDocumento33 pagineFlujo de EfectivoMarcelo100% (1)

- Teleclase - Flujo de EfectivoDocumento8 pagineTeleclase - Flujo de EfectivoCristina JarquinNessuna valutazione finora

- Flujo de EfectivoDocumento12 pagineFlujo de EfectivoSarahí NesmeNessuna valutazione finora

- Analisis de Las NIC Y NIIF para PYMEZ Seccion 7.Documento8 pagineAnalisis de Las NIC Y NIIF para PYMEZ Seccion 7.Nicole BenitezNessuna valutazione finora

- Flujo de EfectivoDocumento5 pagineFlujo de EfectivoJAQUELINE NOEMI SOLORZANO BARRIOSNessuna valutazione finora

- El Estado de Flujos de Efectivo Nota TecnicaDocumento4 pagineEl Estado de Flujos de Efectivo Nota TecnicaCésar Manuel BáezNessuna valutazione finora

- Informe Flujo de EfectivoDocumento16 pagineInforme Flujo de EfectivoJuan Alvear de Faria50% (2)

- Flujo de EfectivoDocumento4 pagineFlujo de EfectivoCeleste LeyvaNessuna valutazione finora

- Cuestionario Sobre Estado Del Flujo de EfectivoDocumento5 pagineCuestionario Sobre Estado Del Flujo de EfectivoMelina Ruth Gonzáles DoradoNessuna valutazione finora

- Control 6 Contabilidad IACCDocumento4 pagineControl 6 Contabilidad IACCgalformitsuNessuna valutazione finora

- Nic 7 e de F de EfectivoDocumento31 pagineNic 7 e de F de EfectivoJuan Carlos CórdovaNessuna valutazione finora

- Nic 7Documento17 pagineNic 7Blues CondezoNessuna valutazione finora

- Flujo - Defin2Documento2 pagineFlujo - Defin2Abdias GCNessuna valutazione finora

- Contabilidad Control6Documento5 pagineContabilidad Control6veronica vasquez100% (2)

- 01 - Nic 7 Estado de Flujos de EfectivoDocumento45 pagine01 - Nic 7 Estado de Flujos de EfectivoSad BoyNessuna valutazione finora

- Actividad 2 - Simulación de Estados FinancierosDocumento5 pagineActividad 2 - Simulación de Estados Financierosruth100% (1)

- Contabilidad Superior TallerDocumento89 pagineContabilidad Superior TallermmarybNessuna valutazione finora

- S03.s1-Presupuesto Flujo de EfectivoDocumento16 pagineS03.s1-Presupuesto Flujo de EfectivoNila CabelloNessuna valutazione finora

- Estado de Flujo Del EfectivoDocumento6 pagineEstado de Flujo Del EfectivoKarina PeñaherreraNessuna valutazione finora

- Semana - Estados de Flujo de EfectivoDocumento3 pagineSemana - Estados de Flujo de EfectivoKelly Ccahua juachinNessuna valutazione finora

- Nic 7 Flujos de EfectivoDocumento3 pagineNic 7 Flujos de EfectivoEddyNessuna valutazione finora

- Importancia Del Estado de Flujo de EfectivoDocumento7 pagineImportancia Del Estado de Flujo de EfectivoChristian Fernando Chavez VasquezNessuna valutazione finora

- Felipe Gallardo Tarea Semana 6 Introduccion A La ContabilidadDocumento8 pagineFelipe Gallardo Tarea Semana 6 Introduccion A La ContabilidadFelipe Gallardo80% (5)

- Andrea Larenas TareaS1Documento8 pagineAndrea Larenas TareaS1Andy LarenasNessuna valutazione finora

- Clases de Flujos de EfectivoDocumento5 pagineClases de Flujos de EfectivoTommy Troya PinNessuna valutazione finora

- Nic7 Flujo EfectivoDocumento17 pagineNic7 Flujo EfectivoPriscilla FloresNessuna valutazione finora

- SEMANA 2 - 2 - NIC 7 Estado de Flujo de EfectivoDocumento26 pagineSEMANA 2 - 2 - NIC 7 Estado de Flujo de EfectivoJonatan RamosNessuna valutazione finora

- Erismar Esteva Examen Individual Corte Ii Valor 14 PuntosDocumento3 pagineErismar Esteva Examen Individual Corte Ii Valor 14 PuntosErismar EstevaNessuna valutazione finora

- Unidad IV - Estados Financieros EFE-1Documento15 pagineUnidad IV - Estados Financieros EFE-1ArmandoNessuna valutazione finora

- Finanzas I U2 (Parte 2)Documento8 pagineFinanzas I U2 (Parte 2)DAYSI MARENCONessuna valutazione finora

- Resumen de Financial Literacy for Managers de Richard A. LambertDa EverandResumen de Financial Literacy for Managers de Richard A. LambertValutazione: 3 su 5 stelle3/5 (1)

- Madre de Dios PDFDocumento53 pagineMadre de Dios PDFSefora VelezNessuna valutazione finora

- Análisis de la Auditoría Forense como método de prevención del fraude en las Cooperativas de Ahorro y CréditoDocumento161 pagineAnálisis de la Auditoría Forense como método de prevención del fraude en las Cooperativas de Ahorro y CréditoLuz Consuelo Hurtado BurgosNessuna valutazione finora

- Diagnóstico Industrial 2012 PDFDocumento54 pagineDiagnóstico Industrial 2012 PDFKiara Allison MiravalNessuna valutazione finora

- NoseDocumento4 pagineNoseSefora VelezNessuna valutazione finora

- 5 Modulo Contable 06042017 PDFDocumento13 pagine5 Modulo Contable 06042017 PDFSefora VelezNessuna valutazione finora

- Mi BancoDocumento26 pagineMi BancoSefora VelezNessuna valutazione finora

- Simulador de Crédito - PDFDocumento4 pagineSimulador de Crédito - PDFSefora VelezNessuna valutazione finora

- Caja CuscoDocumento3 pagineCaja CuscoSefora VelezNessuna valutazione finora

- Tarifario Convenio Pymes Capital Trabajo 12-01-2018Documento2 pagineTarifario Convenio Pymes Capital Trabajo 12-01-2018Sefora VelezNessuna valutazione finora

- Estudio de Excavación de Túneles Mediante El Nuevo Método Austriaco A Través Del Análisis Por Elementos FinitosDocumento160 pagineEstudio de Excavación de Túneles Mediante El Nuevo Método Austriaco A Través Del Análisis Por Elementos FinitosNathan ArangoNessuna valutazione finora

- Tarifario Mypes 28 01 2016Documento1 paginaTarifario Mypes 28 01 2016willywrmNessuna valutazione finora

- Tarifario Convenio Pymes Capital Trabajo 12-01-2018Documento3 pagineTarifario Convenio Pymes Capital Trabajo 12-01-2018Sefora VelezNessuna valutazione finora

- Tarifario Mypes 28 01 2016Documento1 paginaTarifario Mypes 28 01 2016willywrmNessuna valutazione finora

- 5 PCSF 1Documento3 pagine5 PCSF 1Sefora VelezNessuna valutazione finora

- Tarifario Mypes 28 01 2016Documento1 paginaTarifario Mypes 28 01 2016willywrmNessuna valutazione finora

- Simulador de Prestamo C AreqDocumento3 pagineSimulador de Prestamo C AreqSefora VelezNessuna valutazione finora

- Caso Practico Integral de Auditoria TributariaDocumento30 pagineCaso Practico Integral de Auditoria TributariaArvhil Shim Alvarado88% (158)

- Simulador de Crédito .Documento4 pagineSimulador de Crédito .Sefora VelezNessuna valutazione finora

- Criterios deducibilidad gastosDocumento92 pagineCriterios deducibilidad gastosMekeAdNessuna valutazione finora

- 1 4448 80609 PDFDocumento5 pagine1 4448 80609 PDFjoel angel llayqui lazoNessuna valutazione finora

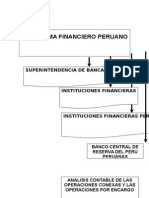

- EXPO 2 Introduccion Al Sistema FINANCIERO PERUDocumento80 pagineEXPO 2 Introduccion Al Sistema FINANCIERO PERUCcosañaGisselNessuna valutazione finora

- 1 Elaborar Flujo de Caja U2Documento2 pagine1 Elaborar Flujo de Caja U2Mary CañadaNessuna valutazione finora

- Caso Practico Integral de Auditoria TributariaDocumento30 pagineCaso Practico Integral de Auditoria TributariaArvhil Shim Alvarado88% (158)

- Asientos Contables Casos PracticosDocumento41 pagineAsientos Contables Casos PracticosEvert Felix RamosNessuna valutazione finora

- Deduccion Gastos Vehiculos PDFDocumento17 pagineDeduccion Gastos Vehiculos PDFbebeabusivoNessuna valutazione finora

- INTRODUCCIÓN cONTABILIDAD BANCARIADocumento10 pagineINTRODUCCIÓN cONTABILIDAD BANCARIAEla Correa FuentesNessuna valutazione finora

- Factura ElectronicaDocumento32 pagineFactura ElectronicaSefora VelezNessuna valutazione finora

- Análisis de La Situación Financiera Por David Sosa MachínDocumento73 pagineAnálisis de La Situación Financiera Por David Sosa MachínElimaragfNessuna valutazione finora

- 03 3884 PDFDocumento153 pagine03 3884 PDFLuxhuryNessuna valutazione finora

- Caso Practico Resuelto Empresa AbcDocumento7 pagineCaso Practico Resuelto Empresa Abcvlmcx25% (4)

- Plan de Continuidad de Negocio (BCP) Marco ConceptualDocumento12 paginePlan de Continuidad de Negocio (BCP) Marco ConceptualaalfonsopNessuna valutazione finora

- Resolución 2358 de 1998Documento61 pagineResolución 2358 de 1998kayna maria arias tovarNessuna valutazione finora

- Intoxicación Por PlomoDocumento16 pagineIntoxicación Por PlomoFernando Gómez RaroNessuna valutazione finora

- DFSK Glory 500 SuvDocumento2 pagineDFSK Glory 500 SuvEdwin Ttito100% (2)

- Ficha Tecnica de Establecimiento LAGO SANANGODocumento43 pagineFicha Tecnica de Establecimiento LAGO SANANGOFiorella Corazón GüivinNessuna valutazione finora

- Ecuacion Lineal - Sadovsky - Panizza - SessaDocumento17 pagineEcuacion Lineal - Sadovsky - Panizza - SessanicnadinaNessuna valutazione finora

- Inbani Bathroom Design Catalog - 2013Documento173 pagineInbani Bathroom Design Catalog - 2013LIFENG FURNITURENessuna valutazione finora

- Destilacion Industrial y TiposDocumento28 pagineDestilacion Industrial y TiposOscar TaguacundoNessuna valutazione finora

- SC. #699 - 03.12.2021 (Fraude Procesal)Documento16 pagineSC. #699 - 03.12.2021 (Fraude Procesal)Cesar Manuel CandialesNessuna valutazione finora

- Sociabilidad en La Comunicación, Agentes de Relación e Influencia y La Necesidad de InformarseDocumento5 pagineSociabilidad en La Comunicación, Agentes de Relación e Influencia y La Necesidad de InformarseJuan RSNessuna valutazione finora

- Psicoanalisis y FeDocumento37 paginePsicoanalisis y FeJose Enrique100% (1)

- Comunidades Virtuales America GómezDocumento4 pagineComunidades Virtuales America GómezAmerica GomezNessuna valutazione finora

- Listado Materias Primas ProveedoresDocumento5 pagineListado Materias Primas ProveedoresFernando FermanNessuna valutazione finora

- Instrumental MeteorológicoDocumento62 pagineInstrumental MeteorológicoAnonymous hmNcNy100% (2)

- Contrato de Compraventa FormatoDocumento8 pagineContrato de Compraventa FormatoBrenda Viridiana Alvarez MirandaNessuna valutazione finora

- Aritmetica 6 Marco A RojoDocumento27 pagineAritmetica 6 Marco A RojoJuan RojasNessuna valutazione finora

- Ventajas y desventajas de 5 dispositivos de entrada y salidaDocumento2 pagineVentajas y desventajas de 5 dispositivos de entrada y salidaBarni Jose Angulo Montaña100% (1)

- Material Examen Final Derecho IIIDocumento11 pagineMaterial Examen Final Derecho IIIGiancarlo LopezNessuna valutazione finora

- Basilisco de Roko VerdeDocumento40 pagineBasilisco de Roko VerdeFernando Alonzo CamaraNessuna valutazione finora

- Resumen. Inteligencia No VerbalDocumento2 pagineResumen. Inteligencia No VerbalKatherinne del Rosario Sutizal SaicoNessuna valutazione finora

- Esquema de Tratamiento Antituberculoso para Pacientes Con RafaDocumento2 pagineEsquema de Tratamiento Antituberculoso para Pacientes Con Rafamartinez mollerNessuna valutazione finora

- Presentación Código de Policía y ConvivenciaDocumento16 paginePresentación Código de Policía y ConvivenciaSANDRA MILENA RODRIGUEZ CARRILLONessuna valutazione finora

- Precios FISDL 2015Documento453 paginePrecios FISDL 2015Paola Romero100% (1)

- Aprendizajes Matemã¡ticosDocumento29 pagineAprendizajes Matemã¡ticosTikaa EstampadosNessuna valutazione finora

- Indicaciones Tarea 3Documento2 pagineIndicaciones Tarea 3Daniela MatheusNessuna valutazione finora

- Anatomía del aparato urogenitalDocumento63 pagineAnatomía del aparato urogenitalIris Ocampo100% (1)

- Uso Del Gel en General PDFDocumento48 pagineUso Del Gel en General PDFAnonymous FtnkTXEgNessuna valutazione finora

- Evaluación Parcial 2023Documento3 pagineEvaluación Parcial 2023ALI JIM CAYO RAMOSNessuna valutazione finora

- Fisio HematosisDocumento11 pagineFisio HematosisSantiago Rguez OrozcoNessuna valutazione finora

- Examen Medico PochiDocumento1 paginaExamen Medico PochiCheque Dominguez50% (2)