Potrebbero piacerti anche

- Pacto Fiscal en GuatemalaDocumento2 paginePacto Fiscal en GuatemalaHabla Guate100% (1)

- La Teoria General de Los TributosDocumento63 pagineLa Teoria General de Los TributosJuan Rene Muñoz Ode100% (1)

- Terminologia TributariaDocumento13 pagineTerminologia TributariaCarlos AlzamoraNessuna valutazione finora

- Ilicito TributarioDocumento16 pagineIlicito TributarioJose Reinaldo33% (3)

- Pequeño Contribuyente en GuatemalaDocumento15 paginePequeño Contribuyente en GuatemalaAlejandro MazariegosNessuna valutazione finora

- Nota de Credito PDFDocumento5 pagineNota de Credito PDFVictor Jose Rua ChicaNessuna valutazione finora

- Revolucion Del 44Documento5 pagineRevolucion Del 44Liss CalderónNessuna valutazione finora

- Relacion de La Hacienda Publica Con La EconomiaDocumento5 pagineRelacion de La Hacienda Publica Con La Economiatatiana lunaNessuna valutazione finora

- Poder TributarioDocumento4 paginePoder TributarioAndrea SotoNessuna valutazione finora

- Características Del Presupuesto General de La NaciónDocumento15 pagineCaracterísticas Del Presupuesto General de La NaciónRed JohnNessuna valutazione finora

- Resumen HISTORIA DE LA POLITICA FISCAL GUATEMALADocumento8 pagineResumen HISTORIA DE LA POLITICA FISCAL GUATEMALALUISPEDROCORDONNessuna valutazione finora

- Guia Del Pequeño Contribuyente - DcontaDocumento5 pagineGuia Del Pequeño Contribuyente - DcontaDcontaNessuna valutazione finora

- Principales Impuestos en GuatemalaDocumento13 paginePrincipales Impuestos en GuatemalaDarolyn Liliana Recinos MartínezNessuna valutazione finora

- Mejoramiento de La Recaudación Fiscal y Ampliación de La Base TributariaDocumento12 pagineMejoramiento de La Recaudación Fiscal y Ampliación de La Base TributariaLuiggy Reynaldo Espinoza AnguloNessuna valutazione finora

- La Educacion Fiscal en GuatemalaDocumento9 pagineLa Educacion Fiscal en GuatemalaTereJuarezNessuna valutazione finora

- ARTICULO La Política Fiscal Del Estado y El Desarrollo HumanoDocumento16 pagineARTICULO La Política Fiscal Del Estado y El Desarrollo HumanoAsamblea Unidad Cantonal Montúfar100% (1)

- TRIBUTOSDocumento16 pagineTRIBUTOSAugusto Garcia0% (1)

- Funciones de La Superintendencia de Administracion TributariaDocumento2 pagineFunciones de La Superintendencia de Administracion Tributaria'Derick Xavier Bolaños100% (1)

- Importancia de Cada Impuesto en GuatemalaDocumento8 pagineImportancia de Cada Impuesto en GuatemalaKatherine MéndezNessuna valutazione finora

- Taller de ContabilidadDocumento5 pagineTaller de ContabilidadAnanda RomanNessuna valutazione finora

- Maquila en GuatemalaDocumento2 pagineMaquila en GuatemalaJulio MoralesNessuna valutazione finora

- Gastos Publicos en GuatemalaDocumento21 pagineGastos Publicos en GuatemalaGustavo CcNessuna valutazione finora

- Auditoria 322Documento37 pagineAuditoria 322Axl L RozasNessuna valutazione finora

- Industrias de Acuerdo Al Sector de ActividadDocumento6 pagineIndustrias de Acuerdo Al Sector de ActividadHenrry CifuentesNessuna valutazione finora

- Mapa Conceptual Derecho TributarioDocumento6 pagineMapa Conceptual Derecho Tributarioyoheve100% (1)

- Qué Es El Flujo de EfectivoDocumento12 pagineQué Es El Flujo de EfectivomarielaNessuna valutazione finora

- Bienes EconomicosDocumento5 pagineBienes EconomicosMaria Mora50% (2)

- Tributos Actuales en GuatemalaDocumento5 pagineTributos Actuales en GuatemalaMateo R MoralesNessuna valutazione finora

- Educacion Fiscal en Guatemala Rafa Tema Oral.Documento13 pagineEducacion Fiscal en Guatemala Rafa Tema Oral.Bayron MartinezNessuna valutazione finora

- Gasto Público de GuatemalaDocumento22 pagineGasto Público de GuatemalaMarlin Yomara Gutierrez AldanaNessuna valutazione finora

- Partes Del Inventario Tarea No. 1Documento18 paginePartes Del Inventario Tarea No. 1Hector Reyes100% (2)

- Universidad Nacional Autonoma de Mexico: Facultad de Estudios Superiores CuautitlanDocumento127 pagineUniversidad Nacional Autonoma de Mexico: Facultad de Estudios Superiores CuautitlanFelix Aaron Rodriguez CandiaNessuna valutazione finora

- Biomas en GuatemalaDocumento6 pagineBiomas en GuatemalaLilian MonterrosoNessuna valutazione finora

- Exenciones y Exoneraciones TributariasDocumento14 pagineExenciones y Exoneraciones TributariasHugo CANessuna valutazione finora

- Autogestion AdministrativaDocumento6 pagineAutogestion AdministrativaOrlando Ajcip LópezNessuna valutazione finora

- Ciencia de Las Finanza, Actividad Financiera y Los Recursos Del EstadoDocumento46 pagineCiencia de Las Finanza, Actividad Financiera y Los Recursos Del Estadohash27Nessuna valutazione finora

- Politica Fiscal de GuatemalaDocumento5 paginePolitica Fiscal de GuatemalaHugoNessuna valutazione finora

- El Poder Tributario Del Estado de GuatemalaDocumento7 pagineEl Poder Tributario Del Estado de GuatemalaJose GonzalezNessuna valutazione finora

- Cuentas Reales y NominalesDocumento3 pagineCuentas Reales y NominalesEduix Rojas100% (1)

- Superintendencia de Administración TributariaDocumento6 pagineSuperintendencia de Administración TributariaEnmy López100% (1)

- Glosario de Finanzas PúblicasDocumento57 pagineGlosario de Finanzas PúblicasAdriana PinedaNessuna valutazione finora

- Recaudación Tributaria en GuatemalaDocumento7 pagineRecaudación Tributaria en GuatemalajosebyronoNessuna valutazione finora

- Problemas Que Causan La Mala Economía de GuatemalaDocumento10 pagineProblemas Que Causan La Mala Economía de Guatemalagenaro0% (1)

- Impuesto Sobre La RentaDocumento63 pagineImpuesto Sobre La RentaJhony FisherNessuna valutazione finora

- Presupuesto General de Ingresos y Egresos Guatemala 2018Documento7 paginePresupuesto General de Ingresos y Egresos Guatemala 2018Baudilio GarciaNessuna valutazione finora

- Los Principios Relativos A La CompetenciaDocumento11 pagineLos Principios Relativos A La CompetencianegoniNessuna valutazione finora

- Teoria Moderna de La EspecializacionDocumento10 pagineTeoria Moderna de La EspecializacionDarvin LópezNessuna valutazione finora

- Ley de IVA El SalvadorDocumento54 pagineLey de IVA El SalvadorCarlos PortilloNessuna valutazione finora

- Iusi, Factura ElectronicaDocumento35 pagineIusi, Factura ElectronicaJulio EnriquezNessuna valutazione finora

- Ensayo Del Rol Que Juegan Los Sindicatos en GuatemalaDocumento1 paginaEnsayo Del Rol Que Juegan Los Sindicatos en GuatemalaBayron Martinez0% (1)

- Ingresos y Presupuesto MunicipalDocumento25 pagineIngresos y Presupuesto MunicipalHenry YPNessuna valutazione finora

- 007 - Obligaciones Tributarias de Los Comerciantes Individuales y SocialesDocumento37 pagine007 - Obligaciones Tributarias de Los Comerciantes Individuales y SocialesCristopher OvandoNessuna valutazione finora

- Codigo Tributario NicaraguaDocumento87 pagineCodigo Tributario NicaraguaMarco Antonio Alonso DelgadilloNessuna valutazione finora

- Cuestionario CGCDocumento4 pagineCuestionario CGCMarleni BámacaNessuna valutazione finora

- Unidad de DirecciónDocumento1 paginaUnidad de DirecciónDaniela Mina Castillo100% (1)

- Historia de La Superintendencia de Administración TributariaDocumento3 pagineHistoria de La Superintendencia de Administración TributariaAfe Maggot BFMV100% (1)

- Economía NaranjaDocumento6 pagineEconomía NaranjaSusayerlin PérezNessuna valutazione finora

- Universidad GalileoDocumento12 pagineUniversidad Galileoedgar martinezNessuna valutazione finora

- Trabajo Final Miercoles 30Documento10 pagineTrabajo Final Miercoles 30Carlos AlamaNessuna valutazione finora

- Comunicación web para gestión contableDa EverandComunicación web para gestión contableNessuna valutazione finora

- Ups QT06041Documento161 pagineUps QT06041Luz Consuelo Hurtado BurgosNessuna valutazione finora

- Diagnóstico Industrial 2012 PDFDocumento54 pagineDiagnóstico Industrial 2012 PDFKiara Allison MiravalNessuna valutazione finora

- Caja CuscoDocumento3 pagineCaja CuscoSefora VelezNessuna valutazione finora

- Estudio de Excavación de Túneles Mediante El Nuevo Método Austriaco A Través Del Análisis Por Elementos FinitosDocumento160 pagineEstudio de Excavación de Túneles Mediante El Nuevo Método Austriaco A Través Del Análisis Por Elementos FinitosNathan ArangoNessuna valutazione finora

- 5 Modulo Contable 06042017 PDFDocumento13 pagine5 Modulo Contable 06042017 PDFSefora VelezNessuna valutazione finora

- Madre de Dios PDFDocumento53 pagineMadre de Dios PDFSefora VelezNessuna valutazione finora

- NoseDocumento4 pagineNoseSefora VelezNessuna valutazione finora

- Simulador de Crédito - PDFDocumento4 pagineSimulador de Crédito - PDFSefora VelezNessuna valutazione finora

- Mi BancoDocumento26 pagineMi BancoSefora VelezNessuna valutazione finora

- Tarifario Mypes 28 01 2016Documento1 paginaTarifario Mypes 28 01 2016willywrmNessuna valutazione finora

- Tarifario Convenio Pymes Capital Trabajo 12-01-2018Documento3 pagineTarifario Convenio Pymes Capital Trabajo 12-01-2018Sefora VelezNessuna valutazione finora

- Tarifario Convenio Pymes Capital Trabajo 12-01-2018Documento2 pagineTarifario Convenio Pymes Capital Trabajo 12-01-2018Sefora VelezNessuna valutazione finora

- Tarifario Mypes 28 01 2016Documento1 paginaTarifario Mypes 28 01 2016willywrmNessuna valutazione finora

- Tarifario Mypes 28 01 2016Documento1 paginaTarifario Mypes 28 01 2016willywrmNessuna valutazione finora

- 2016 Trib 04 Gastos DeduciblesDocumento92 pagine2016 Trib 04 Gastos DeduciblesMekeAdNessuna valutazione finora

- Simulador de Crédito .Documento4 pagineSimulador de Crédito .Sefora VelezNessuna valutazione finora

- 5 PCSF 1Documento3 pagine5 PCSF 1Sefora VelezNessuna valutazione finora

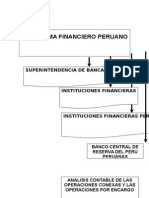

- EXPO 2 Introduccion Al Sistema FINANCIERO PERUDocumento80 pagineEXPO 2 Introduccion Al Sistema FINANCIERO PERUCcosañaGisselNessuna valutazione finora

- INTRODUCCIÓN cONTABILIDAD BANCARIADocumento10 pagineINTRODUCCIÓN cONTABILIDAD BANCARIAEla Correa FuentesNessuna valutazione finora

- Simulador de Prestamo C AreqDocumento3 pagineSimulador de Prestamo C AreqSefora VelezNessuna valutazione finora

- 1 4448 80609 PDFDocumento5 pagine1 4448 80609 PDFjoel angel llayqui lazoNessuna valutazione finora

- Deduccion Gastos Vehiculos PDFDocumento17 pagineDeduccion Gastos Vehiculos PDFbebeabusivoNessuna valutazione finora

- Asientos Contables Casos PracticosDocumento41 pagineAsientos Contables Casos PracticosEvert Felix RamosNessuna valutazione finora

- Factura ElectronicaDocumento32 pagineFactura ElectronicaSefora VelezNessuna valutazione finora

- Caso Practico Integral de Auditoria TributariaDocumento30 pagineCaso Practico Integral de Auditoria TributariaArvhil Shim Alvarado88% (159)

- Caso Practico Resuelto Empresa AbcDocumento7 pagineCaso Practico Resuelto Empresa Abcvlmcx25% (4)

- Caso Practico Integral de Auditoria TributariaDocumento30 pagineCaso Practico Integral de Auditoria TributariaArvhil Shim Alvarado88% (159)

- 1 Elaborar Flujo de Caja U2Documento2 pagine1 Elaborar Flujo de Caja U2Mary CañadaNessuna valutazione finora

- Análisis de La Situación Financiera Por David Sosa MachínDocumento73 pagineAnálisis de La Situación Financiera Por David Sosa MachínElimaragfNessuna valutazione finora

- 03 3884 PDFDocumento153 pagine03 3884 PDFLuxhuryNessuna valutazione finora

- Infosr 1 SDocumento4 pagineInfosr 1 SWilliamsFiguerasNessuna valutazione finora

- Manual EnsamblajeDocumento40 pagineManual EnsamblajeShirley Viviana100% (3)

- Informe Tecnico de Residencia Profesional S5-S7Documento67 pagineInforme Tecnico de Residencia Profesional S5-S7Juvenal G. C. GallardoNessuna valutazione finora

- Lab 3 Electronicos 2..Documento12 pagineLab 3 Electronicos 2..jesus rosas montalvoNessuna valutazione finora

- Autocad 2009Documento5 pagineAutocad 2009Marla100% (14)

- Lab - 02 INFORMEDocumento12 pagineLab - 02 INFORMEGERARDO BAUTISTANessuna valutazione finora

- Practica Caso EstudioDocumento10 paginePractica Caso EstudioEdwinNessuna valutazione finora

- Leguas de Viaje SubmarinoDocumento129 pagineLeguas de Viaje SubmarinoJudith Ayala MartínezNessuna valutazione finora

- EcualizadoresDocumento10 pagineEcualizadoresDavid PeñalveNessuna valutazione finora

- Catalogo Centros de Transformacion 24kv MT BT PDFDocumento199 pagineCatalogo Centros de Transformacion 24kv MT BT PDFSantiago LunaNessuna valutazione finora

- CacelDocumento3 pagineCaceltecnoscar1972Nessuna valutazione finora

- Reporte Practica 3 (Final)Documento8 pagineReporte Practica 3 (Final)Isaac LunaNessuna valutazione finora

- Comunicaciones DigitalesDocumento21 pagineComunicaciones DigitalesAdimer Paul Chambi AjataNessuna valutazione finora

- Sección 7-1Documento5 pagineSección 7-1Victor ChaparroNessuna valutazione finora

- En Torno Al VideoDocumento15 pagineEn Torno Al VideoJuan José Wally Artista VisualNessuna valutazione finora

- Practica 9Documento9 paginePractica 9Erick TrejoNessuna valutazione finora

- Controladores de NivelDocumento3 pagineControladores de NivelAlexisNuñezGarateNessuna valutazione finora

- Lab2p2 PDFDocumento2 pagineLab2p2 PDFJorge Luis RodriguezNessuna valutazione finora

- LTH EspecialesDocumento1 paginaLTH EspecialesEduardo RiveraNessuna valutazione finora

- PDH EquiposDocumento25 paginePDH EquiposHugo G. RuedaNessuna valutazione finora

- PDF 27 Conexiones Trifasicas DDDocumento11 paginePDF 27 Conexiones Trifasicas DDAzu ReyesNessuna valutazione finora

- Ccna1 Examen Modulo 1Documento9 pagineCcna1 Examen Modulo 1rukismenNessuna valutazione finora

- Protocolo Lonwork FinalDocumento8 pagineProtocolo Lonwork FinalJohan Christhofer Armas ValenciaNessuna valutazione finora

- Reporte Práctica 7 (Terminada)Documento8 pagineReporte Práctica 7 (Terminada)Victor Manuel Dominguez MorenoNessuna valutazione finora

- Trabajo UD6 RespDocumento9 pagineTrabajo UD6 RespJesús A Solís PonsNessuna valutazione finora

- 1 Ppto ET PTAR CucungaráDocumento2 pagine1 Ppto ET PTAR CucungaráLUCIANA VALERIA ZEGARRA HUAMANNessuna valutazione finora

- Cómo Utilizar Powercfg - Exe en Windows Server 2003Documento4 pagineCómo Utilizar Powercfg - Exe en Windows Server 2003AlNessuna valutazione finora

- Laboratorio de Fisica 3Documento20 pagineLaboratorio de Fisica 3Daro Apme75% (12)

- Definicion de Lineas de Transmision y Distribucion PDFDocumento2 pagineDefinicion de Lineas de Transmision y Distribucion PDFAndrea Soto100% (1)

- Formulas ElectronicaDocumento1 paginaFormulas ElectronicaJose Antonio Sanchez SegoviaNessuna valutazione finora