Potrebbero piacerti anche

- Beneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015Da EverandBeneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015Nessuna valutazione finora

- Infracción TributariaDocumento17 pagineInfracción TributariakarenNessuna valutazione finora

- Normas tributarias vs. Normas contables: Normas contablesDa EverandNormas tributarias vs. Normas contables: Normas contablesNessuna valutazione finora

- Regimen de Consolidación FiscalDocumento3 pagineRegimen de Consolidación FiscalPablo100% (2)

- Derecho TributarioDocumento84 pagineDerecho TributarioDAG100% (1)

- Mercancia en Transito y Liquidacion de Polizas PDFDocumento6 pagineMercancia en Transito y Liquidacion de Polizas PDFMiguel Angel Reyes MuñozNessuna valutazione finora

- Procedimiento Contencioso TributarioDocumento89 pagineProcedimiento Contencioso TributariowilliamsNessuna valutazione finora

- Cuentas de OrdenDocumento48 pagineCuentas de OrdenGerardo Martinez HernándezNessuna valutazione finora

- Planeamiento TributarioDocumento45 paginePlaneamiento TributarioIndustrias CopperNessuna valutazione finora

- Análisis Del Sistema Tributario MexicanoDocumento5 pagineAnálisis Del Sistema Tributario MexicanoTulio VerdeNessuna valutazione finora

- Concepto de RentaDocumento13 pagineConcepto de RentaRebeca Esther Ocas TorresNessuna valutazione finora

- Resumen Precios de TransferenciaDocumento13 pagineResumen Precios de TransferenciaRuby EscamillaNessuna valutazione finora

- Organos de RecaudacionDocumento1 paginaOrganos de RecaudacionValeria AguilarNessuna valutazione finora

- Efectos Fiscales Del LeasingDocumento19 pagineEfectos Fiscales Del LeasingManuel ParescalNessuna valutazione finora

- SAT, Mis Obligaciones FiscalesDocumento64 pagineSAT, Mis Obligaciones FiscalesAlexis García VazquezNessuna valutazione finora

- Multa Por Datos FalsosDocumento3 pagineMulta Por Datos FalsosSantos Cruz ParedesNessuna valutazione finora

- Renta de Quinta Categoria - Concepto y Caso PracticoDocumento8 pagineRenta de Quinta Categoria - Concepto y Caso PracticoHenry Jesus Maguiña PerfectoNessuna valutazione finora

- El Hecho ImponibleDocumento12 pagineEl Hecho ImponibleJean Carlos Rios SanchezNessuna valutazione finora

- Facultades Autoridad FiscalDocumento1 paginaFacultades Autoridad FiscalAlexandra BurgosNessuna valutazione finora

- Fundamentos Del Derecho FiscalDocumento14 pagineFundamentos Del Derecho FiscalIris Moguel100% (1)

- Incentivos FiscalesDocumento4 pagineIncentivos FiscalesLucinda Serrano RamosNessuna valutazione finora

- Compensación de IVA Contra IVADocumento5 pagineCompensación de IVA Contra IVARt IsmaelNessuna valutazione finora

- Artículo 176º Del Código TributarioDocumento2 pagineArtículo 176º Del Código TributarioAnonymous xo8W6DEQDNessuna valutazione finora

- Impuestos FederalesDocumento17 pagineImpuestos FederalesEme0% (1)

- Derecho TributarioDocumento35 pagineDerecho Tributarioanibal cayo callataNessuna valutazione finora

- BEPS Artículo 76-A LISRDocumento3 pagineBEPS Artículo 76-A LISRJESUS MORALESNessuna valutazione finora

- Clasificación de Los Ingresos Del EstadoDocumento12 pagineClasificación de Los Ingresos Del EstadoSandy Pérez100% (2)

- Derecho Tributario InternacionalDocumento7 pagineDerecho Tributario InternacionalGREGORIA MENDEZNessuna valutazione finora

- La Estructura Fiscal en MéxicoDocumento12 pagineLa Estructura Fiscal en MéxicoViviana Duran100% (1)

- Caso Practico - Codigo TributarioDocumento5 pagineCaso Practico - Codigo Tributariorichardpf100% (1)

- Régimen MYPE TributarioDocumento2 pagineRégimen MYPE TributarioFLORNessuna valutazione finora

- Consolidacion FiscalDocumento41 pagineConsolidacion FiscalArelyAlcNessuna valutazione finora

- Disposiciones GeneralesDocumento11 pagineDisposiciones GeneralesTalitaGarciaCabrera0% (1)

- Crédito FiscalDocumento10 pagineCrédito Fiscalernesto100% (1)

- Impuesto Especial Sobre Producción y ServiciosDocumento12 pagineImpuesto Especial Sobre Producción y ServiciosAry RamirezNessuna valutazione finora

- Gastos No DeduciblesDocumento13 pagineGastos No DeduciblesjhoulleysiNessuna valutazione finora

- Actividad 1 Facultades de La Autoridad FiscalDocumento22 pagineActividad 1 Facultades de La Autoridad FiscalYessenia Romero100% (2)

- Iva en MeDocumento11 pagineIva en MeAlberto CuapioNessuna valutazione finora

- 6.0 Facultades de LiquidaciónDocumento8 pagine6.0 Facultades de LiquidaciónRo Acosta De La PeñaNessuna valutazione finora

- La Planeacion EstrategicaDocumento5 pagineLa Planeacion EstrategicaRubí CGNessuna valutazione finora

- GC-Saldo-a-favor-del-Exportador 1 PDFDocumento32 pagineGC-Saldo-a-favor-del-Exportador 1 PDFakimpalomino100% (1)

- Beneficios Tributarios para Las REMYPES PDFDocumento76 pagineBeneficios Tributarios para Las REMYPES PDFMaryTellezNessuna valutazione finora

- Grupo 4 Base Cierta y PresuntaDocumento82 pagineGrupo 4 Base Cierta y PresuntaRodney HoustonNessuna valutazione finora

- Impuestos Indirectos y Ejercicios PracticosDocumento5 pagineImpuestos Indirectos y Ejercicios PracticosDiego HernandezNessuna valutazione finora

- Informe ContableDocumento12 pagineInforme ContableFernandoSandovalNessuna valutazione finora

- Sepa Como Realizar Una Compensación A Solicitud de ParteDocumento3 pagineSepa Como Realizar Una Compensación A Solicitud de ParteGiuliana RCNessuna valutazione finora

- Delitos Fiscales y Pena - QuijasHernándezAndreaIridian - 8vo1Documento16 pagineDelitos Fiscales y Pena - QuijasHernándezAndreaIridian - 8vo1Andy QuijasNessuna valutazione finora

- Contingencias Tributarias en El Tratamiento de Un Error Contable Con Base A La Nic 8Documento17 pagineContingencias Tributarias en El Tratamiento de Un Error Contable Con Base A La Nic 8Diana J. Rayco CastañedaNessuna valutazione finora

- Exoneracion e InafectacionDocumento2 pagineExoneracion e InafectacionThalia Cano VillanuevaNessuna valutazione finora

- Presunciones y Ficciones en El Impuesto Sobre La Renta de Las Personas Físicas en MéxicoDocumento90 paginePresunciones y Ficciones en El Impuesto Sobre La Renta de Las Personas Físicas en MéxicoLuis ReyesNessuna valutazione finora

- Obligaciones FormalesDocumento10 pagineObligaciones FormalesDaniela NavarroNessuna valutazione finora

- Credito Fiscal ListoDocumento76 pagineCredito Fiscal ListoJulm LescanoNessuna valutazione finora

- Informe Sobre ImpuestosDocumento9 pagineInforme Sobre ImpuestosAlexy Jose Fuenmayor FerrerNessuna valutazione finora

- Resumen Nia 240 300 265Documento4 pagineResumen Nia 240 300 265yosibel choque aquinoNessuna valutazione finora

- DNA-7 Transacciones Entre Partes RelacionadasDocumento7 pagineDNA-7 Transacciones Entre Partes RelacionadaseminemjgNessuna valutazione finora

- Saldos A Favor SAT Resumen ResuminDocumento4 pagineSaldos A Favor SAT Resumen ResuminLILIAM SARAHI PLIEGO RODRIGUEZNessuna valutazione finora

- Fundamento Legal Del 10% RetencionesDocumento1 paginaFundamento Legal Del 10% RetencionesMike Angel VidalNessuna valutazione finora

- Charla Saldo A Favor de RentaDocumento32 pagineCharla Saldo A Favor de RentaDIANY POVES SOTONessuna valutazione finora

- 1.5. - Importacion de Bienes y ServiciosDocumento4 pagine1.5. - Importacion de Bienes y ServiciosCarlos Carmen CervantesNessuna valutazione finora

- Impuestos Federales Estatales y MunicipalesDocumento56 pagineImpuestos Federales Estatales y MunicipalesLau MartínezNessuna valutazione finora

- SOLICITO RECTIFICACIÓN RegistrosDocumento2 pagineSOLICITO RECTIFICACIÓN RegistrosAlexandro Gonzales RivasNessuna valutazione finora

- Absuelve TrasladoDocumento2 pagineAbsuelve TrasladoAlexandro Gonzales RivasNessuna valutazione finora

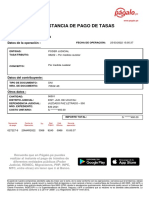

- ConstanciasPago210007192320 - 211020 - 104727 (1) para Rep Rogra, MaciomnDocumento3 pagineConstanciasPago210007192320 - 211020 - 104727 (1) para Rep Rogra, MaciomnAlexandro Gonzales RivasNessuna valutazione finora

- Solicito Se Autorice La Intervención Litisconsorte de La RecurrenteDocumento3 pagineSolicito Se Autorice La Intervención Litisconsorte de La RecurrenteAlexandro Gonzales RivasNessuna valutazione finora

- Constancia Spago 21000719Documento3 pagineConstancia Spago 21000719Alexandro Gonzales RivasNessuna valutazione finora

- Rectificacion PartidaDocumento2 pagineRectificacion PartidaCesar Jose Canales MagallanesNessuna valutazione finora

- ConstanciasPago210007192320 - 211020 - 104727 (1) para Rep Rogra, MaciomnDocumento3 pagineConstanciasPago210007192320 - 211020 - 104727 (1) para Rep Rogra, MaciomnAlexandro Gonzales RivasNessuna valutazione finora

- Solicito Se Autorice La Intervención Litisconsorte de La RecurrenteDocumento3 pagineSolicito Se Autorice La Intervención Litisconsorte de La RecurrenteAlexandro Gonzales RivasNessuna valutazione finora

- Union de HechoDocumento16 pagineUnion de HechoAlexandro Gonzales RivasNessuna valutazione finora

- Res 2009088070123910000748955Documento1 paginaRes 2009088070123910000748955Alexandro Gonzales RivasNessuna valutazione finora

- Res 2009088077812410800052396Documento1 paginaRes 2009088077812410800052396Alexandro Gonzales RivasNessuna valutazione finora

- Res 2009088070124022000588280Documento1 paginaRes 2009088070124022000588280Alexandro Gonzales RivasNessuna valutazione finora

- Declaración Jurada de TRABAJODocumento1 paginaDeclaración Jurada de TRABAJOAlexandro Gonzales RivasNessuna valutazione finora

- Oposicion A SobrseimientoDocumento4 pagineOposicion A SobrseimientoAlexandro Gonzales RivasNessuna valutazione finora

- Adjunta Anotación de Inscripción Exp. 0432-2019-81Documento1 paginaAdjunta Anotación de Inscripción Exp. 0432-2019-81Alexandro Gonzales RivasNessuna valutazione finora

- Formula Ampliación de Denuncia Contra Solsol VasquezDocumento4 pagineFormula Ampliación de Denuncia Contra Solsol VasquezAlexandro Gonzales RivasNessuna valutazione finora

- Oposición Al Sobreseimiento Exp. 1250-2016 NajasacDocumento4 pagineOposición Al Sobreseimiento Exp. 1250-2016 NajasacAlexandro Gonzales RivasNessuna valutazione finora

- Subroga Apoderado y Otros Exp. 1070-2018Documento2 pagineSubroga Apoderado y Otros Exp. 1070-2018Alexandro Gonzales RivasNessuna valutazione finora

- Contrato Laboral A Tiempo Parcial AlexanderDocumento3 pagineContrato Laboral A Tiempo Parcial AlexanderAlexandro Gonzales RivasNessuna valutazione finora

- OBSERVACIONES AL Protyecto de Tesis Diego, Alexandoro y Jerry-UNUDocumento47 pagineOBSERVACIONES AL Protyecto de Tesis Diego, Alexandoro y Jerry-UNUAlexandro Gonzales RivasNessuna valutazione finora

- LaDocumento38 pagineLaAlexandro Gonzales RivasNessuna valutazione finora

- Formula Nulidad Al Acta de Reposicion de BienDocumento20 pagineFormula Nulidad Al Acta de Reposicion de BienAlexandro Gonzales Rivas100% (1)

- Ofrece TestigosDocumento3 pagineOfrece TestigosAlexandro Gonzales RivasNessuna valutazione finora

- Clave de Sol Corporacion Oasis Resort SRLDocumento1 paginaClave de Sol Corporacion Oasis Resort SRLAlexandro Gonzales RivasNessuna valutazione finora

- Homicidio Niños BiancaDocumento18 pagineHomicidio Niños BiancaAlexandro Gonzales RivasNessuna valutazione finora

- Apersonameinto Exp 392 Caja Arequipa PucallpaDocumento2 pagineApersonameinto Exp 392 Caja Arequipa PucallpaAlexandro Gonzales RivasNessuna valutazione finora

- Plan de Trabajo PR Cticas Profesionales v1Documento2 paginePlan de Trabajo PR Cticas Profesionales v1Alexandro Gonzales RivasNessuna valutazione finora

- Apela Auto de Improcedencia de Prueba Anticipada Exp. 0025-2018Documento8 pagineApela Auto de Improcedencia de Prueba Anticipada Exp. 0025-2018Alexandro Gonzales Rivas0% (1)

- Apela Sentencia Exp. 501-2017Documento3 pagineApela Sentencia Exp. 501-2017Alexandro Gonzales RivasNessuna valutazione finora

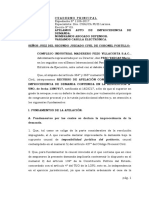

- Apela Auto de Improcedencia de Dda de Prescripción Exp. 1106-2017Documento6 pagineApela Auto de Improcedencia de Dda de Prescripción Exp. 1106-2017Alexandro Gonzales Rivas100% (1)

- Articulo 21 Inmatriculacion Mediante Entidades FormalizadorasDocumento4 pagineArticulo 21 Inmatriculacion Mediante Entidades FormalizadorasMayra Yesabella Atencio GutierrezNessuna valutazione finora

- Superficies Limitadoras de Obstáculos Del Aeropuerto de ChincheroDocumento16 pagineSuperficies Limitadoras de Obstáculos Del Aeropuerto de ChincheroJulián Palacín Fernández100% (1)

- Teoria Del CasoDocumento8 pagineTeoria Del CasoLiz CabreraNessuna valutazione finora

- Los Tres Monos SabiosDocumento2 pagineLos Tres Monos SabiospapuchisNessuna valutazione finora

- Sociedad Comanditaria Por AccionesDocumento15 pagineSociedad Comanditaria Por AccionesDiego AlcantaraNessuna valutazione finora

- Licencia Anual de Funcionamiento de Las AgenciasDocumento4 pagineLicencia Anual de Funcionamiento de Las AgenciasAlexear0% (1)

- Estructuracion Del Codigo PenalDocumento7 pagineEstructuracion Del Codigo PenalNeni RondonNessuna valutazione finora

- Constitución SacDocumento17 pagineConstitución SacfredyestebaNessuna valutazione finora

- La Venta ComercialDocumento3 pagineLa Venta ComercialIleen Concepcion RichardsonNessuna valutazione finora

- Ética JudicialDocumento232 pagineÉtica JudicialCarlos Alberto Alcazar OrtegaNessuna valutazione finora

- Reyes Malditos VI - Maurice DruonDocumento201 pagineReyes Malditos VI - Maurice DruonApllxl88Nessuna valutazione finora

- Análisis Del Proyecto de Ley ETISDocumento4 pagineAnálisis Del Proyecto de Ley ETISetisinvestigacionesa0% (1)

- Arrendamiento de Inmuble Urbano Por Más de Tres Años. (Arrentante Empresa y Arrendatario No Sabe Firmar)Documento5 pagineArrendamiento de Inmuble Urbano Por Más de Tres Años. (Arrentante Empresa y Arrendatario No Sabe Firmar)ElArbol Xela100% (1)

- Contrato de Compra de Servicios de Desarrollo Aplicación MóvilDocumento7 pagineContrato de Compra de Servicios de Desarrollo Aplicación MóvilRoLando AvilaNessuna valutazione finora

- Contrato Base 2 ( (FINAER) )Documento5 pagineContrato Base 2 ( (FINAER) )Maria Florencia BarnesNessuna valutazione finora

- Ley de Ordenacion Sanitaria de CanariasDocumento61 pagineLey de Ordenacion Sanitaria de Canariasvero_88Nessuna valutazione finora

- Certificación de Residencia CiudadanoDocumento1 paginaCertificación de Residencia CiudadanoJuan Carlos López RiveraNessuna valutazione finora

- LecturaDocumento16 pagineLecturaGERALDINENessuna valutazione finora

- Carta Total de PagoDocumento3 pagineCarta Total de PagoAnonymous cKl3JLt8sNessuna valutazione finora

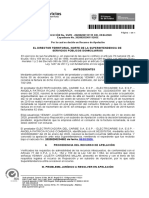

- El Director Territorial Norte de La Superintendencia de Servicios Públicos DomiciliariosDocumento4 pagineEl Director Territorial Norte de La Superintendencia de Servicios Públicos DomiciliariosLuis Carlos HidalgoNessuna valutazione finora

- ZORRILLA JULIO Calificacion Registral RioDocumento26 pagineZORRILLA JULIO Calificacion Registral RioJuan Carlos Jimenez NinaNessuna valutazione finora

- Proceso Verbal AbreviadoDocumento3 pagineProceso Verbal AbreviadoScorpiongltNessuna valutazione finora

- Historia de La Penitenciaría de SantiagoDocumento5 pagineHistoria de La Penitenciaría de Santiagoricardo chamorroNessuna valutazione finora

- Frases CoreanoDocumento12 pagineFrases CoreanoindradescubreNessuna valutazione finora

- Caso Aplicativo 2 - Sesión 3 y 4Documento6 pagineCaso Aplicativo 2 - Sesión 3 y 4Sylvia NoleNessuna valutazione finora

- El Joint VentureDocumento5 pagineEl Joint Ventureenderw21Nessuna valutazione finora

- Sucesión Por Causa de Muerte - ApuntesDocumento51 pagineSucesión Por Causa de Muerte - ApuntesArgenis GualotuñaNessuna valutazione finora

- Consorcios de CooperacionDocumento17 pagineConsorcios de CooperacionDanielNessuna valutazione finora

- Abuso de Autoridad 1Documento64 pagineAbuso de Autoridad 1adriana santamariaNessuna valutazione finora

- Contrato TrabajoDocumento4 pagineContrato TrabajoCesar RodriguzNessuna valutazione finora