Potrebbero piacerti anche

- Cuadro Comparativo de La Ley Dogmatica y OrganicaDocumento3 pagineCuadro Comparativo de La Ley Dogmatica y Organicapapeletras60% (5)

- Prescripcion Tribuatria PDFDocumento6 paginePrescripcion Tribuatria PDFMaira PumaNessuna valutazione finora

- Principio de LegalidadDocumento11 paginePrincipio de LegalidadNATYNessuna valutazione finora

- Notificaciones Cargo de Ingreso y BouchersDocumento4 pagineNotificaciones Cargo de Ingreso y BouchersAnorudo ConamorNessuna valutazione finora

- Proceso de AlimentosDocumento22 pagineProceso de AlimentosValia VPNessuna valutazione finora

- Normas y Procedimientos de Auditoria y AtestiguarDocumento197 pagineNormas y Procedimientos de Auditoria y AtestiguarGustavo Armando AburtoNessuna valutazione finora

- Fuentes Del Derecho Aduanero, Interpretación Jurídica y Métodos de La Norma AduaneraDocumento30 pagineFuentes Del Derecho Aduanero, Interpretación Jurídica y Métodos de La Norma AduaneraValeri Solangh Quinches Becerra100% (1)

- Grupo 7 Plan Anual de ContratacionesDocumento20 pagineGrupo 7 Plan Anual de ContratacionesClaudiaVillanuevaNessuna valutazione finora

- 02669-2013 - Desalojo Por Posesion Precaria - Sentencia Vista - Revocaron y Declararon I - Paitan CahuaDocumento8 pagine02669-2013 - Desalojo Por Posesion Precaria - Sentencia Vista - Revocaron y Declararon I - Paitan CahuaFÉLIX BAUTISTA BENDEZÚNessuna valutazione finora

- Pruebas Prohibidas - MonografiaDocumento20 paginePruebas Prohibidas - MonografiaBlanca EspinozaNessuna valutazione finora

- Casación Laboral #16514-2016 LimaDocumento4 pagineCasación Laboral #16514-2016 LimaLa Ley100% (1)

- M20 U3 S7 JufpDocumento11 pagineM20 U3 S7 JufpJuan Carlos Fernandez Pérez67% (3)

- La Dinámica de Los Derechos en El Pensamiento Político ModernoDocumento5 pagineLa Dinámica de Los Derechos en El Pensamiento Político Modernonaty0% (1)

- Control Telematico en El Proceso Penal GuatemaltecoDocumento25 pagineControl Telematico en El Proceso Penal GuatemaltecoCristian QuiroaNessuna valutazione finora

- Base Legal:: Ente Rector Del Sistema Nacional de Los Registros PúblicosDocumento10 pagineBase Legal:: Ente Rector Del Sistema Nacional de Los Registros PúblicosCelso Donato Cartagena Colque100% (1)

- 085 2017 Sunarp TR LDocumento3 pagine085 2017 Sunarp TR LAntonio BazanNessuna valutazione finora

- Raúl Esteban Fernández SuárezDocumento3 pagineRaúl Esteban Fernández SuárezRaúl Fernández SuárezNessuna valutazione finora

- Admite Demanda Ineficacia de A.J.Documento2 pagineAdmite Demanda Ineficacia de A.J.maribel camargo100% (1)

- Comentarios A La Nueva Ley General de AduanasDocumento55 pagineComentarios A La Nueva Ley General de AduanasJhon Abelardo Maz Nahh0% (1)

- Apelacion de Puro Derecho - Asuncoop - Ip2016Documento8 pagineApelacion de Puro Derecho - Asuncoop - Ip2016Valentino RamosNessuna valutazione finora

- Semana 1Documento1 paginaSemana 1Yeshua Castro BerralesNessuna valutazione finora

- Elena Gonzales LaquiDocumento214 pagineElena Gonzales Laquinelly roxanaNessuna valutazione finora

- APUNTES - Procesal LaboralDocumento6 pagineAPUNTES - Procesal LaboralPierina ChavezNessuna valutazione finora

- Facultad de FiscalizacionDocumento28 pagineFacultad de FiscalizacionPatricia Rocha PalominoNessuna valutazione finora

- Cuestionario Proceso de Cumplimiento ProcedenteDocumento3 pagineCuestionario Proceso de Cumplimiento ProcedenteZaira Anali Avila RomeroNessuna valutazione finora

- SilaboDocumento7 pagineSilaboBeatriz ChoqueNessuna valutazione finora

- Trabajo ArtículosDocumento2 pagineTrabajo ArtículosLis JNessuna valutazione finora

- La Administración Pública Víctor Anacleto GuerreroDocumento2 pagineLa Administración Pública Víctor Anacleto GuerreroOlimpiaNessuna valutazione finora

- Prescripcion Extintiva TrabajoDocumento13 paginePrescripcion Extintiva TrabajoDavids Ad100% (1)

- Conclusion de La Investigacion PreparatoriaDocumento2 pagineConclusion de La Investigacion PreparatoriaKADISHA CARDENASNessuna valutazione finora

- Preguntas Respuestas Programa CondonacionDocumento6 paginePreguntas Respuestas Programa CondonacionPedro MentadoNessuna valutazione finora

- Derecho FinancieroDocumento36 pagineDerecho FinancieroSusana Martinez100% (1)

- Setencia Exp - 4888-2020-95Documento9 pagineSetencia Exp - 4888-2020-95Christiane Merino GuerreroNessuna valutazione finora

- Consejo de MineriaDocumento10 pagineConsejo de MineriaJose Luis Laura GutierrezNessuna valutazione finora

- Sentencia Del Pleno Jurisdiccional Del Tribunal ConstitucionalDocumento25 pagineSentencia Del Pleno Jurisdiccional Del Tribunal ConstitucionalColegio de Notarios de LimaNessuna valutazione finora

- Nulidad Del TestamentoDocumento4 pagineNulidad Del Testamentojohana coronelNessuna valutazione finora

- CASO DIREINSA-Gbo Regional UltimaDocumento6 pagineCASO DIREINSA-Gbo Regional UltimaTuco ArceNessuna valutazione finora

- Cas. 2842-2008-LimaDocumento5 pagineCas. 2842-2008-LimaJhon Michael Napán Napán100% (1)

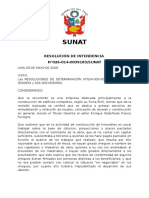

- Resolución de IntendenciaDocumento3 pagineResolución de IntendenciaKatherine BravoNessuna valutazione finora

- Caso n1 - Abantofish - Pesquera DiamanteDocumento5 pagineCaso n1 - Abantofish - Pesquera DiamanteaudreyNessuna valutazione finora

- Res Jee - Cautelar Canas - ApuDocumento4 pagineRes Jee - Cautelar Canas - ApuOscar MatuttiNessuna valutazione finora

- Sesión 9 Los Medios Impugnatorios en La Nueva Ley Procesal de TrabajoDocumento45 pagineSesión 9 Los Medios Impugnatorios en La Nueva Ley Procesal de TrabajoMarx JiménezNessuna valutazione finora

- Prueba D Convocatorias 3 4 5 y 6 Legis - PeDocumento16 paginePrueba D Convocatorias 3 4 5 y 6 Legis - PeFÉLIX BAUTISTA BENDEZÚNessuna valutazione finora

- Resumen Cas. 1162 2013 Junin LaboralDocumento5 pagineResumen Cas. 1162 2013 Junin LaboralDiana Sarayasi0% (1)

- Prescripcion Adquisitiva de Vehiculos - RequisitosDocumento2 paginePrescripcion Adquisitiva de Vehiculos - RequisitosLa Punta EnelMundoNessuna valutazione finora

- Casación #86-2008, La LibertadDocumento3 pagineCasación #86-2008, La LibertadErick100% (1)

- Tupa 2018 HuanucoDocumento140 pagineTupa 2018 HuanucoLino LinoNessuna valutazione finora

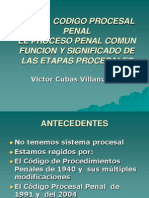

- ETAPAS PROCESALES EN EL NCPP Dr. CUBAS VILLANUEVADocumento94 pagineETAPAS PROCESALES EN EL NCPP Dr. CUBAS VILLANUEVAPERUHACKING100% (2)

- #3500-Q-2017Documento9 pagine#3500-Q-2017JohnnNessuna valutazione finora

- Las Etapas Del Proceso Civil Oral Essudeh 06-08-2020Documento50 pagineLas Etapas Del Proceso Civil Oral Essudeh 06-08-2020jairNessuna valutazione finora

- Demnda Laboral BetzyDocumento6 pagineDemnda Laboral BetzyRoyers Edu MamaniNessuna valutazione finora

- Resumen DL 276Documento2 pagineResumen DL 276christian salazarNessuna valutazione finora

- CAS 1228-2003 LimaDocumento2 pagineCAS 1228-2003 LimamartinhidonesNessuna valutazione finora

- Adjudicacion Simplificada 18.06.2020Documento28 pagineAdjudicacion Simplificada 18.06.2020Zenaida Huaman CardenasNessuna valutazione finora

- Acta de Audiencia de PruebasDocumento33 pagineActa de Audiencia de PruebasRonny Hancco CutimboNessuna valutazione finora

- Balotario de Derecho Administrativo WinderDocumento9 pagineBalotario de Derecho Administrativo Winderestefany valaoniaNessuna valutazione finora

- Obligaciones de Terceros TerminadoDocumento29 pagineObligaciones de Terceros TerminadoJhon Calle VasquezNessuna valutazione finora

- TA - Derecho Tributario GeneralDocumento4 pagineTA - Derecho Tributario GeneralSaul Edgar Coaguila CondoriNessuna valutazione finora

- Casacion 12711-2017, CajamarcaDocumento2 pagineCasacion 12711-2017, CajamarcaYONATHAN YOELNessuna valutazione finora

- Prenda IndustrialDocumento2 paginePrenda IndustrialKimberly EgurenNessuna valutazione finora

- Acta Juzgamiento Peculado Doloso Por ApropiaciónDocumento13 pagineActa Juzgamiento Peculado Doloso Por ApropiaciónLuisDorregarayNessuna valutazione finora

- CA20190905 (1) - StampedDocumento1.249 pagineCA20190905 (1) - StampedLucia GuzmanNessuna valutazione finora

- Auto AdmisorioDocumento3 pagineAuto AdmisoriopaolamauNessuna valutazione finora

- Diapositivas de Derecho Judicial, Concepto, Objeto de Estuido e Importancia PDFDocumento7 pagineDiapositivas de Derecho Judicial, Concepto, Objeto de Estuido e Importancia PDFMARIBEL NOEMINessuna valutazione finora

- Informe de Practicas Pre Profesionales U PDFDocumento32 pagineInforme de Practicas Pre Profesionales U PDFAngel Cutipa RamosNessuna valutazione finora

- TD 3254Documento78 pagineTD 3254Ricardo MuniNessuna valutazione finora

- INFORME TERMINADO. nNNNNNNNNNNNNNNNNNNNNNNNNNdocxDocumento53 pagineINFORME TERMINADO. nNNNNNNNNNNNNNNNNNNNNNNNNNdocxnorma huachaca quispeNessuna valutazione finora

- Fernández Arias Vs Poggio JoseDocumento13 pagineFernández Arias Vs Poggio JoseNoelia Lourdes PivarchukNessuna valutazione finora

- Demanda de Cosa JuzgadaDocumento12 pagineDemanda de Cosa JuzgadaBruno Eduardo Benites MillaNessuna valutazione finora

- Principales Decisiones Enero-Abril 2023Documento417 paginePrincipales Decisiones Enero-Abril 2023La Reina de DiosNessuna valutazione finora

- Resolución N.° 2401-2023-SUNARP-TRspPoyDocumento5 pagineResolución N.° 2401-2023-SUNARP-TRspPoyJeshu HaNessuna valutazione finora

- Manual de Organizacion Yfunciones 2011Documento76 pagineManual de Organizacion Yfunciones 2011Javier GuachallaNessuna valutazione finora

- Pacari NinaDocumento4 paginePacari NinaCesar Augusto BaldiNessuna valutazione finora

- 4-97 Inconstitucionalidad. Seguridad SocialDocumento52 pagine4-97 Inconstitucionalidad. Seguridad SocialMortycier100% (1)

- Monografia Del Titulo Preliminar Del Ncpp.Documento55 pagineMonografia Del Titulo Preliminar Del Ncpp.joseNessuna valutazione finora

- Ley #27933Documento6 pagineLey #27933Holis BolisNessuna valutazione finora

- Principios y DerechosDocumento13 paginePrincipios y DerechosFrank VizcainoNessuna valutazione finora

- Tema 8 Derecho PenalDocumento5 pagineTema 8 Derecho PenalCesar MoraNessuna valutazione finora

- Apelacion de Multa A AbogadoDocumento3 pagineApelacion de Multa A AbogadogermanNessuna valutazione finora

- Autonomía Del Derecho Procesal Del Trabajo.Documento15 pagineAutonomía Del Derecho Procesal Del Trabajo.Meleny TzocNessuna valutazione finora

- Derecho Constitucional y Organización TerritorialDocumento20 pagineDerecho Constitucional y Organización TerritorialNando QuinteroNessuna valutazione finora

- Citas ApaDocumento17 pagineCitas Apaguillermo Galvez DominguezNessuna valutazione finora

- PENALDocumento12 paginePENAL22110109Nessuna valutazione finora

- Cuestionario Sobre Teoría de La Justicia de John RawlsDocumento5 pagineCuestionario Sobre Teoría de La Justicia de John RawlsDavid MuñozNessuna valutazione finora

- Tutela Claudia Patricia ValderramaDocumento53 pagineTutela Claudia Patricia ValderramacarlosNessuna valutazione finora

- Rof FondepesDocumento24 pagineRof FondepesMARTINEZ PERLECHE ANGHELO ELOYNessuna valutazione finora

- Foro 1Documento2 pagineForo 1Bryan HZ100% (1)

- Taller Resguardo de Integridad Personal y PatrimonialDocumento11 pagineTaller Resguardo de Integridad Personal y PatrimonialAlanNessuna valutazione finora

- Expediente 3266-2007Documento5 pagineExpediente 3266-2007fredygilberto11Nessuna valutazione finora

- De Delitos Segun El Codigo PenalDocumento5 pagineDe Delitos Segun El Codigo PenalBrahns Alexander HYNessuna valutazione finora