Potrebbero piacerti anche

- Tarea 2 Economia AplicadaDocumento8 pagineTarea 2 Economia AplicadaFranyeli De JesusNessuna valutazione finora

- CostosDocumento12 pagineCostosaydee100% (1)

- El Paradigma de La T Grande Ruelas-GossiDocumento9 pagineEl Paradigma de La T Grande Ruelas-GossimfnoriegaNessuna valutazione finora

- Semana 05 CostosDocumento13 pagineSemana 05 CostosARANZA ALIAGA CARHUAMACANessuna valutazione finora

- Tipos de Mercados OrganizacionalesDocumento6 pagineTipos de Mercados OrganizacionalesRoger Salazar LunaNessuna valutazione finora

- Afp VS OnpDocumento15 pagineAfp VS OnpJanell Mayura KimNessuna valutazione finora

- CF y Fiscalidad Isidro Ramos 2012 13 Teoria Ejercicios Con Solucion PDFDocumento461 pagineCF y Fiscalidad Isidro Ramos 2012 13 Teoria Ejercicios Con Solucion PDFAdela GutierrezNessuna valutazione finora

- EJERCICIOS Primas Contingencias de VidaDocumento11 pagineEJERCICIOS Primas Contingencias de VidaFelipe PlataNessuna valutazione finora

- Tema 1 Piac SolucionDocumento13 pagineTema 1 Piac SolucionSandra Tara100% (1)

- Actividad 2 Cuadro Comparativo PymesDocumento12 pagineActividad 2 Cuadro Comparativo PymesMemorias De Khain PensamientosNessuna valutazione finora

- GUIA CONTABILIDAD BASICA - 2020-LacombeDocumento24 pagineGUIA CONTABILIDAD BASICA - 2020-LacombeRey steven Bolaños hurtadoNessuna valutazione finora

- 2.-Sesión 2Documento26 pagine2.-Sesión 2Francisco MarquezNessuna valutazione finora

- Unidad I Costos Tecnologia de AlimentosDocumento11 pagineUnidad I Costos Tecnologia de AlimentosJenny AcevedoNessuna valutazione finora

- UT01 para ImprimirDocumento18 pagineUT01 para ImprimirFrancisco Javier VallhonratNessuna valutazione finora

- 3 Escenario EconomicoDocumento28 pagine3 Escenario Economicoarregoitia1996Nessuna valutazione finora

- TRABAJO PRÁCTICO N°1 de Organizacion IndustrialDocumento9 pagineTRABAJO PRÁCTICO N°1 de Organizacion IndustrialMartinez Juanma100% (1)

- Terminologia de Contabilidad de Costos Por SectoresDocumento6 pagineTerminologia de Contabilidad de Costos Por SectoresCristian Ponce CuchillaNessuna valutazione finora

- Contabilidad de Costos Semana 1Documento35 pagineContabilidad de Costos Semana 1franklinNessuna valutazione finora

- Contabilidad IV Aac2Documento5 pagineContabilidad IV Aac2Marcela Ortiz RestrepoNessuna valutazione finora

- Cuestionario #1 Jose VargasDocumento6 pagineCuestionario #1 Jose VargasJose Vargas GalvezNessuna valutazione finora

- Empresa y Su ClasificacionDocumento9 pagineEmpresa y Su ClasificacionMtra GcNessuna valutazione finora

- Tarea 19Documento6 pagineTarea 19Xarol Mora HernandezNessuna valutazione finora

- Trabajo Grupal CostosDocumento11 pagineTrabajo Grupal CostosYormen CarbaloNessuna valutazione finora

- Contabilidad de Costos, Marianny.Documento7 pagineContabilidad de Costos, Marianny.Marianny RivasNessuna valutazione finora

- Antología de Calculo FinancieroDocumento73 pagineAntología de Calculo FinancieroJaneth MartínezNessuna valutazione finora

- Cofi Tema0Documento6 pagineCofi Tema0zenaida[ADF1] Palomero DíazNessuna valutazione finora

- DefinicionesDocumento8 pagineDefinicionesEnrique Rafael Reales FlorezNessuna valutazione finora

- UNIDAD 2 Empresa e Iniciativa EmprendedoraDocumento16 pagineUNIDAD 2 Empresa e Iniciativa EmprendedoraEmyFloridoNessuna valutazione finora

- Practica 1 Costos.,.Documento4 paginePractica 1 Costos.,.Jason MarteNessuna valutazione finora

- Apuntes Repaso Piac 1Documento5 pagineApuntes Repaso Piac 1Carmen González VázquezNessuna valutazione finora

- Conceptualización EmpresaDocumento10 pagineConceptualización EmpresaValentina Pérez GallegoNessuna valutazione finora

- Semana 5 La CapitalDocumento45 pagineSemana 5 La CapitalmmritzagtNessuna valutazione finora

- Cap2 Def I EmpresaDocumento10 pagineCap2 Def I EmpresaJuan ReinaNessuna valutazione finora

- Guia de Clase La Empresa y La ContabilidadDocumento15 pagineGuia de Clase La Empresa y La ContabilidadWilson MedranoNessuna valutazione finora

- La Empresa y Sus CostosDocumento8 pagineLa Empresa y Sus CostosJuliberNessuna valutazione finora

- AlonsoDiaz - KatyaIvanza - Empresa Comercial y de TrasnformacionDocumento12 pagineAlonsoDiaz - KatyaIvanza - Empresa Comercial y de TrasnformacionKatya AlonsoNessuna valutazione finora

- Nota 7Documento47 pagineNota 7Eduardo Martinez GalvanNessuna valutazione finora

- SI1MA-EP-T05-EL CAPITAL - LA EMPRESA - Prof. Nilton Castillo JaymeDocumento28 pagineSI1MA-EP-T05-EL CAPITAL - LA EMPRESA - Prof. Nilton Castillo JaymeJorge GuarnízNessuna valutazione finora

- 4 +principios+economicosDocumento79 pagine4 +principios+economicosHéctor GonzálezNessuna valutazione finora

- TALLER N-1 DiDocumento6 pagineTALLER N-1 Dijuan davidNessuna valutazione finora

- Síntesis Sobre Producción y Organización de Los Negocios PDFDocumento3 pagineSíntesis Sobre Producción y Organización de Los Negocios PDFFlor DonisNessuna valutazione finora

- Tema 1. La Actividad Económica PDFDocumento14 pagineTema 1. La Actividad Económica PDFYolandaNessuna valutazione finora

- IMFORMEDocumento9 pagineIMFORMEaldrin12mamaniNessuna valutazione finora

- TRANSFORMACIONDocumento7 pagineTRANSFORMACIONESCOBAR QUISPE ANDREANessuna valutazione finora

- Trabajo Contabilidad de CostoDocumento7 pagineTrabajo Contabilidad de Costoaamundaray.rosasNessuna valutazione finora

- Tarea 1 CC2Documento14 pagineTarea 1 CC2Alondra ChalasNessuna valutazione finora

- Tesorero, Eliana Salgado-Paso 4Documento5 pagineTesorero, Eliana Salgado-Paso 4EliaNa SalgadoNessuna valutazione finora

- Agentes EconómicosDocumento16 pagineAgentes EconómicosvalentinoalmanzaachahuiNessuna valutazione finora

- La Actividad EconómicaDocumento8 pagineLa Actividad Económicaingresosonline03Nessuna valutazione finora

- Contabilidaddecostos 151117162930 Lva1 App6891Documento8 pagineContabilidaddecostos 151117162930 Lva1 App6891leonardo favio enriqueNessuna valutazione finora

- 3 Semana - EconomiaDocumento8 pagine3 Semana - EconomiaEmilia VillegasNessuna valutazione finora

- Produccion - Torres Salgado Claudia VirididnaDocumento4 pagineProduccion - Torres Salgado Claudia VirididnaViridianaNessuna valutazione finora

- A UT1 Las Organizaciones Empresariales Con Ejercicios en DOCX 19-20Documento14 pagineA UT1 Las Organizaciones Empresariales Con Ejercicios en DOCX 19-20micasarojaNessuna valutazione finora

- TEMATICADocumento88 pagineTEMATICAedwar4david4maciasNessuna valutazione finora

- Competencia PerfectaDocumento8 pagineCompetencia PerfectaEstefany Carolina Díaz PozoNessuna valutazione finora

- Tema 1-2022-23Documento7 pagineTema 1-2022-23LihwakNessuna valutazione finora

- Factores de Prod.Documento4 pagineFactores de Prod.Gaby GonzalezNessuna valutazione finora

- Tarea 7 de Contabilidad de CostoDocumento7 pagineTarea 7 de Contabilidad de CostoCondominio Residencial Las Cayenas 8Nessuna valutazione finora

- Tarea 7 de Contabilidad de CostoDocumento7 pagineTarea 7 de Contabilidad de CostoCondominio Residencial Las Cayenas 8Nessuna valutazione finora

- Intro. A La Contabilidad de CostosDocumento13 pagineIntro. A La Contabilidad de CostosBryan Fernandez PerezNessuna valutazione finora

- Tema 4 EconomiaDocumento12 pagineTema 4 EconomiaMaría Morales RuizNessuna valutazione finora

- Guía No 5 Marco ConceptualDocumento4 pagineGuía No 5 Marco Conceptualsergio santamariaNessuna valutazione finora

- Código Fiscal de La FederaciónDocumento34 pagineCódigo Fiscal de La FederaciónAlejandra FloresNessuna valutazione finora

- 39la Sorprendente Verdad Sobre Queacute Nos Motiva39 Por Daniel H PDFDocumento2 pagine39la Sorprendente Verdad Sobre Queacute Nos Motiva39 Por Daniel H PDFFABIANO GERARDO KUHNNessuna valutazione finora

- Juan Luis de León Azcárate. LevíticoDocumento15 pagineJuan Luis de León Azcárate. Levíticojulian andres salcedo ducuaraNessuna valutazione finora

- Lectura - Sociedades MercantilesDocumento31 pagineLectura - Sociedades MercantilesmichaelNessuna valutazione finora

- Directiva 007-2016-OSCE - CD Catálogo CubsoDocumento3 pagineDirectiva 007-2016-OSCE - CD Catálogo CubsoFreddy ChambillaNessuna valutazione finora

- Gaceta Oficial Número 40.952 de La República de Venezuela, 26 de Julio de 2016Documento32 pagineGaceta Oficial Número 40.952 de La República de Venezuela, 26 de Julio de 2016www.oficial.coNessuna valutazione finora

- 1.1. Anexo - Actividad 1Documento2 pagine1.1. Anexo - Actividad 1Luis Leonell Lloclla YesquénNessuna valutazione finora

- IndiceDocumento143 pagineIndiceGonzalo Alonso Palacios Bustamante0% (1)

- Proyecto IntegradorDocumento66 pagineProyecto IntegradorViridiana Mendoza Topete100% (1)

- Empresa Comercializadora de Residuos Sólidos Ec RsDocumento28 pagineEmpresa Comercializadora de Residuos Sólidos Ec RsKristellEncisoNessuna valutazione finora

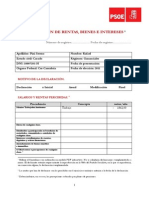

- Declaración de Rentas, Bienes e Intereses de Rafael PiniDocumento5 pagineDeclaración de Rentas, Bienes e Intereses de Rafael PiniPSOE CantabriaNessuna valutazione finora

- Monografia Desarrollo MineroDocumento11 pagineMonografia Desarrollo MineroNola Nancy Chavez MontesNessuna valutazione finora

- Memoria Tecnica de Alumbrado PublicoDocumento8 pagineMemoria Tecnica de Alumbrado PublicoAbraham ContrerasNessuna valutazione finora

- CGC Globales EndesaDocumento47 pagineCGC Globales EndesaOscar EstebanNessuna valutazione finora

- Manual de Hornos Eficientes PDFDocumento55 pagineManual de Hornos Eficientes PDFCarlos BerganzaNessuna valutazione finora

- PresupuestoDocumento5 paginePresupuestoMELANNINessuna valutazione finora

- Capacidad y Nivel de Servicio VialDocumento34 pagineCapacidad y Nivel de Servicio VialLoja VtrNessuna valutazione finora

- Estribos, Tubulares, Negro, AmarokDocumento3 pagineEstribos, Tubulares, Negro, AmarokcariokoNessuna valutazione finora

- M9 U3 S7 A1Documento2 pagineM9 U3 S7 A1Fernando Avila Castro100% (2)

- Manual de Procedimientos para La Revisión Técnica de VehiculosDocumento36 pagineManual de Procedimientos para La Revisión Técnica de VehiculosYhordan Michel Villanueva BejarNessuna valutazione finora

- Desde Que El Hombre Apareció Sobre La Faz de La TierraDocumento4 pagineDesde Que El Hombre Apareció Sobre La Faz de La TierraKevin PaucarNessuna valutazione finora

- Mexico Lindo y QueridoDocumento3 pagineMexico Lindo y QueridoChriiszAntrhaxMartiinezVNessuna valutazione finora

- Industria Peruana, Bueno Bonito y Barato, Cuello de BotellaDocumento42 pagineIndustria Peruana, Bueno Bonito y Barato, Cuello de BotellaMaritza DomínguezNessuna valutazione finora

- Tipologías de Lavado de ActivosDocumento11 pagineTipologías de Lavado de ActivosBraulio IngNessuna valutazione finora

- Resumen Calidad Sin LagrimasDocumento42 pagineResumen Calidad Sin LagrimasAnonymous hUCbL85J7fNessuna valutazione finora

- Estructura Estado de ResultadosDocumento1 paginaEstructura Estado de ResultadosRocio QuinteroNessuna valutazione finora

- 1 El Informe de AGAD (Yesenia)Documento25 pagine1 El Informe de AGAD (Yesenia)Juan Simao100% (3)