Potrebbero piacerti anche

- Clasificacion de Cuentas Activo y PasivoDocumento15 pagineClasificacion de Cuentas Activo y Pasivohelen matias40% (5)

- CajaDocumento9 pagineCajaJenniferClaribelGarciaAlvarez100% (1)

- Cuentas de Activo CorrienteDocumento17 pagineCuentas de Activo CorrienteHéctor Boc100% (2)

- Cuentas de Activo y Pasivo 30Documento4 pagineCuentas de Activo y Pasivo 30Denilso Hernández0% (3)

- Cuentas de activo circulanteDocumento13 pagineCuentas de activo circulanteingridd199189% (9)

- Acciones Por SuscribirDocumento5 pagineAcciones Por SuscribirEber Berdúo0% (2)

- Activos inservibles y pasivos financierosDocumento11 pagineActivos inservibles y pasivos financierosantonio100% (1)

- Cuentas de ContabilidadDocumento21 pagineCuentas de ContabilidadJan Palacios50% (2)

- Clasificacion de Cuentas Activo y Pasivo 3ro BasicoDocumento17 pagineClasificacion de Cuentas Activo y Pasivo 3ro BasicoDilma Gomez100% (3)

- Caja: cuenta que registra efectivo ingresado y egresadoDocumento7 pagineCaja: cuenta que registra efectivo ingresado y egresadoEdgar Roberto0% (1)

- Acciones, Acreedores y Préstamos: Cuentas Contables ClaveDocumento3 pagineAcciones, Acreedores y Préstamos: Cuentas Contables ClaveGabriela De Morales100% (1)

- ACCIONES Y ACREEDORESDocumento43 pagineACCIONES Y ACREEDORESInformación full1Nessuna valutazione finora

- Cuentas ContabilidadDocumento4 pagineCuentas ContabilidadÄbby Xingo Recinos100% (1)

- Adios ByeDocumento4 pagineAdios ByeGuapan GuapanNessuna valutazione finora

- 50 Cuentas de PasivoDocumento29 pagine50 Cuentas de PasivoIssei SenpaiNessuna valutazione finora

- 50 Cuentas ContablesDocumento7 pagine50 Cuentas ContablesAvances GonzalezNessuna valutazione finora

- Acreedores HipotecariosDocumento10 pagineAcreedores Hipotecariosantonio100% (1)

- Todas Las Cuentas ContablesDocumento13 pagineTodas Las Cuentas ContablesPéreZz Essme100% (1)

- Cuentas Del PasivoDocumento25 pagineCuentas Del PasivoWillyAlegria0% (1)

- Activo, PasivoDocumento6 pagineActivo, PasivoLore CarrilloNessuna valutazione finora

- Delimitación jurídicaDocumento1 paginaDelimitación jurídicaElías Mendoza100% (1)

- CUENTAS Activo Pasivo Perdida y Ganancia Con ImagenesDocumento5 pagineCUENTAS Activo Pasivo Perdida y Ganancia Con ImagenesGreisy Yg57% (14)

- Cuentas de ContabilidadDocumento6 pagineCuentas de Contabilidadtiriquizrigo50% (2)

- 100 Cuentas Contables - Doc SubirDocumento12 pagine100 Cuentas Contables - Doc SubirRuth Cabrera FuentesNessuna valutazione finora

- Ingresos y Descuentos de Los Funcionarios PúblicosDocumento14 pagineIngresos y Descuentos de Los Funcionarios PúblicosAndres MartinezNessuna valutazione finora

- Catalogo de CuentasDocumento4 pagineCatalogo de CuentasherfchNessuna valutazione finora

- Todos Los Impuestos Que Se Pagan en GuatemalaDocumento2 pagineTodos Los Impuestos Que Se Pagan en GuatemalaManuel AlvaradoNessuna valutazione finora

- Cuentas del activo y pasivo para control financieroDocumento7 pagineCuentas del activo y pasivo para control financieroJuan Pablo Méndez50% (12)

- Aguinaldo Sala de VentasDocumento3 pagineAguinaldo Sala de Ventasmarlon Obdulio100% (1)

- Cuentas de PasivoDocumento4 pagineCuentas de PasivoDamaris Merary HernandezNessuna valutazione finora

- 10 Cuentas Perdida y Ganancia Con ImagenesDocumento4 pagine10 Cuentas Perdida y Ganancia Con ImagenesRossana de Coronado0% (1)

- 10 Cuentas de Activo y 5 Del PasivoDocumento2 pagine10 Cuentas de Activo y 5 Del PasivoWindar656Nessuna valutazione finora

- Diccionario de Contabilidad 50 CuentasDocumento15 pagineDiccionario de Contabilidad 50 CuentasVictor GuzmanNessuna valutazione finora

- Descripcion de Las Cuentas ContablesDocumento6 pagineDescripcion de Las Cuentas Contablesmau45_88Nessuna valutazione finora

- Cuentas del activo y pasivoDocumento10 pagineCuentas del activo y pasivoAngelNessuna valutazione finora

- Cuentas de Activo CorrienteDocumento7 pagineCuentas de Activo CorrienteQuintana Katia100% (1)

- 30 Cuentas de Pasivo, 15 de Capital y 30 de ActivoDocumento8 pagine30 Cuentas de Pasivo, 15 de Capital y 30 de ActivoMundo Web Centro de Servicio InformáticoNessuna valutazione finora

- 20 Cuentas de Activo y 15 de PasivoDocumento20 pagine20 Cuentas de Activo y 15 de PasivoRaul Cruz40% (5)

- Equipo de Computación o Sistemas InformáticosDocumento6 pagineEquipo de Computación o Sistemas InformáticosTecno IdeasNessuna valutazione finora

- Cuentas ContablesDocumento32 pagineCuentas ContablesGustavo MoranNessuna valutazione finora

- Nota de DebitoDocumento15 pagineNota de DebitoavigailNessuna valutazione finora

- Cuentas de PerdidasDocumento8 pagineCuentas de PerdidasGEOVANNI GOMEZ RAMIREZNessuna valutazione finora

- Caja Fiscal Gobierno SololáDocumento2 pagineCaja Fiscal Gobierno SololáJavecheNessuna valutazione finora

- Cuentas de Activo y Su DefiniciónDocumento4 pagineCuentas de Activo y Su DefiniciónGuzman Charles0% (1)

- AdmisionNuevosSociosDocumento22 pagineAdmisionNuevosSociosJordi ChajonNessuna valutazione finora

- Acciones Por SuscribirDocumento6 pagineAcciones Por SuscribirAlexz Arevalo100% (1)

- Cumpleaños Maryori 15 de junioDocumento2 pagineCumpleaños Maryori 15 de junioTamara SotoNessuna valutazione finora

- Cuentas de Activo y Pasivo IlustradasDocumento4 pagineCuentas de Activo y Pasivo IlustradasLetty RuchNessuna valutazione finora

- 50 Cuentas Con IlustracionDocumento14 pagine50 Cuentas Con IlustracionJeyfer Pineda100% (1)

- Glosario de cuentas contablesDocumento3 pagineGlosario de cuentas contablesJencarlos GarciaNessuna valutazione finora

- Documentos de Uso en El ComercioDocumento5 pagineDocumentos de Uso en El ComercioLuis Ajvatz50% (2)

- Contabilidad en GuatemalaDocumento5 pagineContabilidad en GuatemalaJuan Alberto CocNessuna valutazione finora

- Teoría Contabilidad de Sociedades - Cuentas Especiales Que Se Les Llevan A Los SociosDocumento3 pagineTeoría Contabilidad de Sociedades - Cuentas Especiales Que Se Les Llevan A Los SociosSamy Morataya67% (3)

- Cuentas de PasivoDocumento10 pagineCuentas de PasivoTenshi Orellana100% (2)

- Cuentas RegularizadorasDocumento2 pagineCuentas RegularizadorasMatias Spinelli100% (1)

- Contabilida 1Documento23 pagineContabilida 1Anonymous JSOZGKwNessuna valutazione finora

- Cuentas de ContabilidadDocumento8 pagineCuentas de ContabilidadDiego AguirreNessuna valutazione finora

- Cuentas de Activo y Pasivo IlustradasDocumento6 pagineCuentas de Activo y Pasivo IlustradasArias Mayri64% (11)

- Cuentas ContablesDocumento17 pagineCuentas ContablesRolando MorenteNessuna valutazione finora

- Ejercicio Semana 8Documento12 pagineEjercicio Semana 8TavoVillanuevaNessuna valutazione finora

- Trajes de GuatemalaDocumento21 pagineTrajes de GuatemalaDiego AjanelNessuna valutazione finora

- Volcanes de GuatemalaDocumento4 pagineVolcanes de Guatemalaedgarplx73% (22)

- 20 AdivinanzasDocumento20 pagine20 AdivinanzasDiego AjanelNessuna valutazione finora

- Caperucita RojaDocumento2 pagineCaperucita RojaestrellaNessuna valutazione finora

- 10 Drogas IlegalesDocumento5 pagine10 Drogas IlegalesDiego AjanelNessuna valutazione finora

- Que Otras Glándulas Funcionan en El Sistema EndocrinoDocumento1 paginaQue Otras Glándulas Funcionan en El Sistema EndocrinoDiego AjanelNessuna valutazione finora

- Sistema UrinarioDocumento2 pagineSistema UrinarioUlicer MartinezNessuna valutazione finora

- Definición de Cuentas ContablesDocumento6 pagineDefinición de Cuentas ContablesDiego AjanelNessuna valutazione finora

- Recursos Renovables No RenovablesDocumento5 pagineRecursos Renovables No RenovablesDiego AjanelNessuna valutazione finora

- Ley de La Conservación de La EnergíaDocumento24 pagineLey de La Conservación de La EnergíaDiego AjanelNessuna valutazione finora

- Agricola ClasesDocumento2 pagineAgricola ClasesDiego AjanelNessuna valutazione finora

- Estructura de Sociedad Hoy en DíaDocumento11 pagineEstructura de Sociedad Hoy en DíaDiego AjanelNessuna valutazione finora

- Derecho A La VidaDocumento3 pagineDerecho A La VidaDiego AjanelNessuna valutazione finora

- 10 Drogas IlegalesDocumento5 pagine10 Drogas IlegalesDiego AjanelNessuna valutazione finora

- 10 Drogas IlegalesDocumento2 pagine10 Drogas IlegalesDiego AjanelNessuna valutazione finora

- Artes IndustrialesDocumento6 pagineArtes IndustrialesDiego AjanelNessuna valutazione finora

- 10 Drogas IlegalesDocumento5 pagine10 Drogas IlegalesDiego AjanelNessuna valutazione finora

- Desintegración y Violencia IntrafamiliarDocumento2 pagineDesintegración y Violencia IntrafamiliarDiego AjanelNessuna valutazione finora

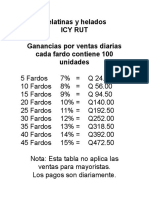

- Gelatinas y HeladosDocumento1 paginaGelatinas y HeladosDiego AjanelNessuna valutazione finora

- Índice Del Desarrollo Humano en El MundoDocumento17 pagineÍndice Del Desarrollo Humano en El MundoDiego AjanelNessuna valutazione finora

- 13 Valores MayasDocumento3 pagine13 Valores MayasDiego Ajanel100% (2)

- 4 Grades Culturas Mayas Con Imagenes GUATEMALADocumento11 pagine4 Grades Culturas Mayas Con Imagenes GUATEMALADiego Ajanel0% (1)

- Colegio Metodista John Wesley práctica docenteDocumento11 pagineColegio Metodista John Wesley práctica docenteDiego AjanelNessuna valutazione finora

- Tipos de InvestigaciónDocumento4 pagineTipos de InvestigaciónDiego AjanelNessuna valutazione finora

- Finanzas Públicas Present 2 - 2015Documento12 pagineFinanzas Públicas Present 2 - 2015Diego AjanelNessuna valutazione finora

- Diccionario Juridico Elemental - Guillermo Cabanellas PDFDocumento341 pagineDiccionario Juridico Elemental - Guillermo Cabanellas PDFwashingtonch83% (47)

- E Horario - para CombinarDocumento4 pagineE Horario - para CombinarDiego AjanelNessuna valutazione finora

- AbogadoDocumento1 paginaAbogadoDiego AjanelNessuna valutazione finora

- Danza ClásicaDocumento6 pagineDanza ClásicaDiego AjanelNessuna valutazione finora

- ISR-RetencionesDocumento60 pagineISR-RetencionesMildredNessuna valutazione finora

- Reporte de Romero CernaDocumento9 pagineReporte de Romero CernaAnonymous 0DQMY5TNessuna valutazione finora

- Expo Proyecto TesisDocumento9 pagineExpo Proyecto TesisGuillermo Fernandez C.Nessuna valutazione finora

- Acta de Asamblea en Donde Se Acuerda La Renuncia de Un Asociado y Se Nombra Un ComisarioDocumento14 pagineActa de Asamblea en Donde Se Acuerda La Renuncia de Un Asociado y Se Nombra Un ComisarioBibiana NeriNessuna valutazione finora

- Tarea Interes Simple - ErickDocumento6 pagineTarea Interes Simple - ErickErick QuijanoNessuna valutazione finora

- Ejercicios Punto de EquilibrioDocumento2 pagineEjercicios Punto de EquilibrioJuanita Cobos0% (1)

- El Impuesto A La Renta PDFDocumento39 pagineEl Impuesto A La Renta PDFShindey Lized Rios GarciaNessuna valutazione finora

- La Contabilidad Nacional PDFDocumento53 pagineLa Contabilidad Nacional PDFlordbader100% (1)

- Matemática financiera: evaluación diagnósticaDocumento4 pagineMatemática financiera: evaluación diagnósticaAlison Karol Huaylinos AlvarezNessuna valutazione finora

- El CAPMDocumento16 pagineEl CAPMjrma003156Nessuna valutazione finora

- FORO 1 - ValuaciónDocumento2 pagineFORO 1 - ValuaciónMargaritaNessuna valutazione finora

- Sapib FolletoDocumento5 pagineSapib FolletoRobertNessuna valutazione finora

- 3 Provisiòn de Cartera SiDocumento11 pagine3 Provisiòn de Cartera SiMarjorie Allen100% (2)

- Tipos de Empresa - Clasificacion Actualizada ..Documento5 pagineTipos de Empresa - Clasificacion Actualizada ..Diego TorresNessuna valutazione finora

- Van y TirDocumento6 pagineVan y TirjesusNessuna valutazione finora

- Desarrollo Casos PetroleraDocumento207 pagineDesarrollo Casos PetroleraEdison PalominoNessuna valutazione finora

- Guía de ejercicios de interés simple: cálculos y fundamentosDocumento3 pagineGuía de ejercicios de interés simple: cálculos y fundamentosClaudia HinostrozaNessuna valutazione finora

- CTH 2017 Supuestos Turno Libre PDFDocumento10 pagineCTH 2017 Supuestos Turno Libre PDFmpc.9315970Nessuna valutazione finora

- Asientos ContabDocumento3 pagineAsientos Contabmilagrosdp09Nessuna valutazione finora

- Qué Es El InterésDocumento4 pagineQué Es El InterésJUAN CARLOSNessuna valutazione finora

- Tarea 1 de Practica 2Documento7 pagineTarea 1 de Practica 2Yolaiki PolancoNessuna valutazione finora

- Emp 4Documento3 pagineEmp 4josue jordi garcia cali50% (2)

- Autoridades FinancierasDocumento3 pagineAutoridades FinancierasFaBii OkmpoNessuna valutazione finora

- Invierta Con Exito en La Bolsa de Valores-LscDocumento320 pagineInvierta Con Exito en La Bolsa de Valores-LscMiriam Márquez50% (2)

- Preparacion y Evaluacion de PoyectosDocumento3 paginePreparacion y Evaluacion de Poyectosmaria galindo100% (1)

- La Banca y La Administracion de Las Instituciones FinancierasDocumento18 pagineLa Banca y La Administracion de Las Instituciones FinancierasMarcos LoraNessuna valutazione finora

- Sistema Bancario - Qué Es, Definición y Concepto 2022 EconomipediaDocumento3 pagineSistema Bancario - Qué Es, Definición y Concepto 2022 EconomipediaMartha GIlNessuna valutazione finora

- TRABAJO - KENIA - Ultimo PDFDocumento27 pagineTRABAJO - KENIA - Ultimo PDFJuanNessuna valutazione finora

- Nic 21Documento8 pagineNic 21Yedy Castro AyalaNessuna valutazione finora

- Historia de La BancaDocumento28 pagineHistoria de La BancaJazmin TaypeNessuna valutazione finora