Potrebbero piacerti anche

- Contabilización de Las Cartas de CréditoDocumento5 pagineContabilización de Las Cartas de CréditoPTTE. CABELLO100% (1)

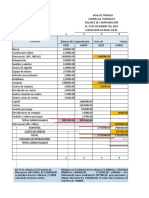

- Ejercicio 2 PruebaDocumento1 paginaEjercicio 2 PruebaJesus MoralesNessuna valutazione finora

- Campos de La Contabilidad JonathanDocumento18 pagineCampos de La Contabilidad JonathanEviland Dammed100% (1)

- Libro Diario, Libro Mayor, Balance de Comprobacion 01Documento5 pagineLibro Diario, Libro Mayor, Balance de Comprobacion 01Jhonny Jose Medina AraujoNessuna valutazione finora

- Desembolsos Capitalizables Yirlandis Santana Meran 100016226Documento2 pagineDesembolsos Capitalizables Yirlandis Santana Meran 100016226Cristian Abreu100% (2)

- Retos 1 Desarrollado BPMDocumento15 pagineRetos 1 Desarrollado BPMJesus Morales78% (9)

- 06 Practica Ratios FinancierosDocumento12 pagine06 Practica Ratios FinancierosNuria RamirezNessuna valutazione finora

- PortafoliosDocumento1 paginaPortafoliosjessicaNessuna valutazione finora

- Pasivos y Su ClasificacionDocumento3 paginePasivos y Su ClasificacionJessica NietoNessuna valutazione finora

- Caja Chica 2Documento16 pagineCaja Chica 2Kailin Galindez100% (1)

- 2.1. Plan de CuentasDocumento4 pagine2.1. Plan de CuentasMijaíl Salinas RúaNessuna valutazione finora

- Unidad Iv Ajustes Contables y Elaboracion de Estados FinacierosDocumento13 pagineUnidad Iv Ajustes Contables y Elaboracion de Estados FinacierosEvelynMadridNessuna valutazione finora

- El Ciclo ContableDocumento3 pagineEl Ciclo ContableKIARA100% (1)

- AUDITORIA TRIBUTARIA Informacion GeneralDocumento47 pagineAUDITORIA TRIBUTARIA Informacion Generaljose rengifo alvaNessuna valutazione finora

- IntroduccionDocumento13 pagineIntroduccionLUIS ENRIQUE SANTA CRUZ TANTALEANNessuna valutazione finora

- Tema 2 Principales y SucursalesDocumento4 pagineTema 2 Principales y SucursalesLuisa del CarmenNessuna valutazione finora

- Ejercicios Resueltos de Todas Las UnidadesDocumento15 pagineEjercicios Resueltos de Todas Las Unidadesangelo reyes100% (1)

- Contabilidad Financiera I - Tarea 4Documento3 pagineContabilidad Financiera I - Tarea 4Rocio Barrios100% (2)

- Responsabilidad Social Iii Grupos de Intereses UjghDocumento2 pagineResponsabilidad Social Iii Grupos de Intereses UjghMari Perez100% (1)

- Medicion de Cuentas IncobrablesDocumento1 paginaMedicion de Cuentas IncobrablesMichael Torres ParragaNessuna valutazione finora

- Definición de Transacciones ContablesDocumento9 pagineDefinición de Transacciones ContablesPretty GirlNessuna valutazione finora

- Elementos Que Contribuyen Un Sistema de ContabilidadDocumento3 pagineElementos Que Contribuyen Un Sistema de ContabilidadCristian GarciaNessuna valutazione finora

- Plan de Cuentas CodificadoDocumento3 paginePlan de Cuentas CodificadoGarofalo Rivera LeydiNessuna valutazione finora

- Diario CombinadoDocumento9 pagineDiario CombinadoDayana Villamonte GonzalezNessuna valutazione finora

- Requisitos Sistemas ContableDocumento6 pagineRequisitos Sistemas ContableJohandy De Jesus Rivas Reyes100% (1)

- Requisitos Del Plan de CuentasDocumento5 pagineRequisitos Del Plan de Cuentashenryhernandez574Nessuna valutazione finora

- Contabilidad en La Edad MediaDocumento13 pagineContabilidad en La Edad MediaSalud y VidaNessuna valutazione finora

- Instructivo de Plan de CuentasDocumento10 pagineInstructivo de Plan de CuentasEnamoradadeti Solodeti100% (1)

- Conciliación BancariaDocumento11 pagineConciliación BancariajoseNessuna valutazione finora

- Hoja de Trabajo Comercial Tamanaco 8 ColumnasDocumento37 pagineHoja de Trabajo Comercial Tamanaco 8 ColumnasJose ManuelNessuna valutazione finora

- Reconocimiento Cuentas ContablesDocumento3 pagineReconocimiento Cuentas Contablessandra morenoNessuna valutazione finora

- Ejercicios de Ciclo Contable CompletoDocumento4 pagineEjercicios de Ciclo Contable CompletoLiano Guerra0% (2)

- Aumento de Un ActivoDocumento3 pagineAumento de Un ActivoAna Maria CucciaNessuna valutazione finora

- Factor Que Inciden en El Conocimiento CientificoDocumento3 pagineFactor Que Inciden en El Conocimiento Cientificohenry0% (1)

- Libros ContabilidadDocumento7 pagineLibros ContabilidadAngelys50% (2)

- Cuentas PatrimonialesDocumento5 pagineCuentas PatrimonialesDwilmar Dhiaz100% (1)

- Examen Efectivo y EquivalenteDocumento11 pagineExamen Efectivo y EquivalentejoseNessuna valutazione finora

- Trabajo de Conciliacion BancariaDocumento4 pagineTrabajo de Conciliacion BancariaAngel Anthony Villarreal100% (1)

- ContabilidadDocumento27 pagineContabilidadJosmary Yanez Chirinos100% (1)

- Libro Auxiliar de CajaDocumento11 pagineLibro Auxiliar de CajaDarwk KhasskoNessuna valutazione finora

- Guia Registros Contables Ya ResueltaDocumento15 pagineGuia Registros Contables Ya ResueltaAlex Gutierrez100% (2)

- Previsiones ContablesDocumento4 paginePrevisiones Contablesmari gonzaNessuna valutazione finora

- Hipotecas Por PagarDocumento2 pagineHipotecas Por PagarŁëşľy JêffNessuna valutazione finora

- Auditoria GubernamentalDocumento10 pagineAuditoria GubernamentalMartin GuillenNessuna valutazione finora

- Trabajo de GraduaciónDocumento25 pagineTrabajo de GraduaciónKreothNessuna valutazione finora

- Contabilidad Superior-Sucursales y AgenciasDocumento5 pagineContabilidad Superior-Sucursales y AgenciasJAIRO DE JESUS PADILLA BLANQUICETH ESTUDIANTENessuna valutazione finora

- Actividad 2 ENCUESTA PYMESDocumento23 pagineActividad 2 ENCUESTA PYMESDiego JessurumNessuna valutazione finora

- Cedulas DisponibleDocumento38 pagineCedulas DisponibleValeria Angelica Aleman ReynosoNessuna valutazione finora

- ParrafosDocumento10 pagineParrafosJoel ErickNessuna valutazione finora

- Guia Asientos ContablesDocumento7 pagineGuia Asientos ContablesJose CastellanoNessuna valutazione finora

- Etica ProfesionalDocumento11 pagineEtica ProfesionalGenesis LanzaNessuna valutazione finora

- La Teoría de CuentasDocumento7 pagineLa Teoría de CuentasCharles KrdsoNessuna valutazione finora

- Problemas de Planilla ElectrónicaDocumento5 pagineProblemas de Planilla ElectrónicaEimy G. GPNessuna valutazione finora

- Ejercicio de Agencias y Sucursales 01Documento2 pagineEjercicio de Agencias y Sucursales 01Antonio MoralesNessuna valutazione finora

- Conciliación BancariaDocumento2 pagineConciliación BancariaWilneydis cuicasNessuna valutazione finora

- Tipos de Métodos ContablesDocumento7 pagineTipos de Métodos ContablesAntony Núñez100% (1)

- Entidades Sin Fines de Lucro en Paraguay: Aspectos Legales, Tributarios y ContablesDocumento10 pagineEntidades Sin Fines de Lucro en Paraguay: Aspectos Legales, Tributarios y ContablesAndrea O. Ch100% (1)

- La Contabilidad Nació Con El Desarrollo Del MercadoDocumento7 pagineLa Contabilidad Nació Con El Desarrollo Del MercadoFernando Velázquez AlmirónNessuna valutazione finora

- Proyecto - Libros ContablesDocumento19 pagineProyecto - Libros ContablesJean Flores100% (1)

- Contabilidad General - Aguirre Arroyave Luis AnibalDocumento187 pagineContabilidad General - Aguirre Arroyave Luis AnibalJorge Luis HuaytaNessuna valutazione finora

- Unidad I. Introducción A La Contabilidad de CostoDocumento17 pagineUnidad I. Introducción A La Contabilidad de CostoSilvio Xavier Andrade ZamoraNessuna valutazione finora

- Ecuaciones Contables OficialDocumento13 pagineEcuaciones Contables OficialNelson AmaruNessuna valutazione finora

- Contabilidad 03Documento28 pagineContabilidad 03Alexis GómezNessuna valutazione finora

- Plan de CuentasDocumento30 paginePlan de CuentasROCHA NATHALINessuna valutazione finora

- Ventaja CompetitivaDocumento1 paginaVentaja CompetitivaJesus MoralesNessuna valutazione finora

- Las Bondades Curativas de Las Plantas Medicinales y Su Utilizac - bL8cA8K PDFDocumento132 pagineLas Bondades Curativas de Las Plantas Medicinales y Su Utilizac - bL8cA8K PDFJesus MoralesNessuna valutazione finora

- Cmi BecasDocumento13 pagineCmi BecasJesus MoralesNessuna valutazione finora

- El Camarón en El Comercio MundialDocumento1 paginaEl Camarón en El Comercio MundialJesus MoralesNessuna valutazione finora

- Posicionamiento y Viabilidad de Exportacion de Infusiones de Hierbas Aromaticas de La Industria IDocumento111 paginePosicionamiento y Viabilidad de Exportacion de Infusiones de Hierbas Aromaticas de La Industria IJesus MoralesNessuna valutazione finora

- Clasificacion de Las EmpresasDocumento2 pagineClasificacion de Las EmpresasJesus Morales100% (1)

- DINÁMICADocumento36 pagineDINÁMICAJesus MoralesNessuna valutazione finora

- VARIOSDocumento8 pagineVARIOSJesus MoralesNessuna valutazione finora

- Procesos OrdenadosDocumento34 pagineProcesos OrdenadosJesus MoralesNessuna valutazione finora

- Economía (Reto 3 y 4)Documento8 pagineEconomía (Reto 3 y 4)Jesus Morales100% (1)

- Inglés para ConversaciónDocumento71 pagineInglés para ConversaciónJesus MoralesNessuna valutazione finora

- Economía Reto 1 y 2Documento5 pagineEconomía Reto 1 y 2Jesus MoralesNessuna valutazione finora

- Huevos y OviproductosDocumento9 pagineHuevos y OviproductosJesus MoralesNessuna valutazione finora

- Reto No. 2 (Pregunta 1)Documento4 pagineReto No. 2 (Pregunta 1)Jesus MoralesNessuna valutazione finora

- Reto 1 DesarrolladoDocumento3 pagineReto 1 DesarrolladoJesus Morales0% (2)

- BUENISIMO ECUADOR Gestion - SalariosminimosDocumento3 pagineBUENISIMO ECUADOR Gestion - SalariosminimosJesus MoralesNessuna valutazione finora

- Maha Data Center, SLDocumento10 pagineMaha Data Center, SLJazmin MejiaNessuna valutazione finora

- Introduccion A Los Mercados Emergentes PDFDocumento13 pagineIntroduccion A Los Mercados Emergentes PDFEliecer MorenoNessuna valutazione finora

- 5889-Texto Del Artículo-26450-1-10-20140610 PDFDocumento17 pagine5889-Texto Del Artículo-26450-1-10-20140610 PDFKelly TriviñoNessuna valutazione finora

- Unidad IDocumento4 pagineUnidad IYusahira Temo IchuNessuna valutazione finora

- Banca Del Sector PrivadoDocumento13 pagineBanca Del Sector PrivadoMarife Campos100% (1)

- Tarea Preparatoria Segundo Parcial QDocumento2 pagineTarea Preparatoria Segundo Parcial Qelfrydj37Nessuna valutazione finora

- Recibo de Pago de Tenencia - DGR, GEM Camioneta VerdeDocumento1 paginaRecibo de Pago de Tenencia - DGR, GEM Camioneta VerdeMore Poe100% (1)

- TG-MAF 658.15 C198rDocumento112 pagineTG-MAF 658.15 C198rMarlon CalidonioNessuna valutazione finora

- Resumen - Trading Book y LiquidezDocumento3 pagineResumen - Trading Book y LiquidezClaudia RaggioNessuna valutazione finora

- Corrige LoDocumento10 pagineCorrige LoMarioNessuna valutazione finora

- Ensayo Apertura Económica en ColombiaDocumento6 pagineEnsayo Apertura Económica en ColombiaIsabel Moreno RiveraNessuna valutazione finora

- Perfil Proyecto - Residencia de Larga EstadíaDocumento15 paginePerfil Proyecto - Residencia de Larga Estadíasebas_hernaNessuna valutazione finora

- Ejercicio 3 - Daniela P. Padrón BuilesDocumento4 pagineEjercicio 3 - Daniela P. Padrón BuilesDaniela Padrón BuilesNessuna valutazione finora

- 6 Llaves Maestras de Las Matemáticas FinancierasDocumento16 pagine6 Llaves Maestras de Las Matemáticas FinancierasFeddNessuna valutazione finora

- Por Qué Las Empresas Necesitan de La ConsultoríaDocumento5 paginePor Qué Las Empresas Necesitan de La ConsultoríarobbyNessuna valutazione finora

- Introduccion A Las Finanzas Corporativas - Felipe Mejia M.Documento230 pagineIntroduccion A Las Finanzas Corporativas - Felipe Mejia M.oscar medinaNessuna valutazione finora

- Los Modos de ProducciónDocumento4 pagineLos Modos de ProducciónLeissyMariana AngelGuillermo Filia BadilloNessuna valutazione finora

- Sankey, Kyla. El Boom Minero en Colombia. Locomotora Del Desarrollo o de La ResistenciaDocumento32 pagineSankey, Kyla. El Boom Minero en Colombia. Locomotora Del Desarrollo o de La ResistenciaMateoc JaramilloNessuna valutazione finora

- IE01-Resolver-Teoria Decisiones ...Documento7 pagineIE01-Resolver-Teoria Decisiones ...Jhonny Andre Blas PonceNessuna valutazione finora

- Actitudes de RiquezaDocumento7 pagineActitudes de RiquezaAngelrbd28Nessuna valutazione finora

- Preguntas y RespuestasDocumento3 paginePreguntas y RespuestasReh EHNessuna valutazione finora

- Balanza ComercialDocumento4 pagineBalanza ComercialRenato MamNessuna valutazione finora

- Sinergia y Holistica EmpresarialDocumento7 pagineSinergia y Holistica Empresarialjulieth morenoNessuna valutazione finora

- Quality DecididaDocumento4 pagineQuality DecididaJavier Contreras MartinezNessuna valutazione finora

- 300 Preguntas y Respuestas Sobre Derecho MercantilDocumento42 pagine300 Preguntas y Respuestas Sobre Derecho MercantilDavid Ramos100% (4)

- 10 Puntos Consenso de WashingtonDocumento6 pagine10 Puntos Consenso de WashingtonDiego CelyNessuna valutazione finora

- Cuadro Comparativo TratadosDocumento6 pagineCuadro Comparativo TratadosFatima Bernal100% (2)