Potrebbero piacerti anche

- Metodologia de La AuditoriaDocumento3 pagineMetodologia de La AuditoriaFernando CardenasNessuna valutazione finora

- Bases para Las Decisiones de Financiamiento o InversiónDocumento18 pagineBases para Las Decisiones de Financiamiento o InversiónKarly Pedraza0% (2)

- Trabajo de Auditoria AdministrativaDocumento20 pagineTrabajo de Auditoria AdministrativaGismary LayaNessuna valutazione finora

- Tesis Valoración de Empresas Aeroméxico y Avianca Por Ernesto RicañoDocumento100 pagineTesis Valoración de Empresas Aeroméxico y Avianca Por Ernesto RicañoDaniel RicañoNessuna valutazione finora

- Código de Mejores Practicas CorporativasDocumento26 pagineCódigo de Mejores Practicas CorporativasAlexis GiraldoNessuna valutazione finora

- Trabjo de Auditoria-Caso PracticoDocumento32 pagineTrabjo de Auditoria-Caso Practicoytamar gaby dominguez peñaNessuna valutazione finora

- Cuadro ComparativoDocumento4 pagineCuadro ComparativoSfx OnchitoNessuna valutazione finora

- Técnicas de Planeación y ControlDocumento3 pagineTécnicas de Planeación y Controljuan50% (2)

- La Funcion Financiera en Las OrganizacionesDocumento8 pagineLa Funcion Financiera en Las Organizacionesjuan jose garcia villanuebaNessuna valutazione finora

- El Impacto de La Mercadotecnia InternacionalDocumento193 pagineEl Impacto de La Mercadotecnia InternacionalAlexis SosaNessuna valutazione finora

- Finanzas III FCADocumento305 pagineFinanzas III FCADaniel Espinosa RojasNessuna valutazione finora

- Inversiones PermanentesDocumento12 pagineInversiones Permanenteslachicaguapa100% (3)

- Importancia Gobierno CorporativoDocumento19 pagineImportancia Gobierno Corporativojcjimenez100% (1)

- Actualización de La Información FinancieraDocumento2 pagineActualización de La Información FinancieraElisa Aguilar0% (1)

- Estados Financieros Consolidados: Informe Anual Lala 2017Documento74 pagineEstados Financieros Consolidados: Informe Anual Lala 201716690359 ARELY AZUCENA MARTINEZ GONZALEZNessuna valutazione finora

- Proceso Administrativo Fase MecanicaDocumento20 pagineProceso Administrativo Fase MecanicaClaudia ArceNessuna valutazione finora

- Proyecto Final de Titulacion Final 15 de Dic 17Documento130 pagineProyecto Final de Titulacion Final 15 de Dic 17Laudino05Nessuna valutazione finora

- El Mercado Mexicano de Créditos Hipotecarios Como Modelo de Oligopolio MixtoDocumento68 pagineEl Mercado Mexicano de Créditos Hipotecarios Como Modelo de Oligopolio MixtoYessika Mariana CebrerosNessuna valutazione finora

- Balance Score CardDocumento3 pagineBalance Score CardVanessa Hernandez OrozcoNessuna valutazione finora

- Ley Organica Cobach PDFDocumento40 pagineLey Organica Cobach PDFAlejandro ValenciaNessuna valutazione finora

- Propuesta de MejoraDocumento228 paginePropuesta de MejoraLeonardo MoralesNessuna valutazione finora

- Auditoria AdministrativaDocumento4 pagineAuditoria AdministrativaCinthia MacallumNessuna valutazione finora

- FINANZASDocumento32 pagineFINANZASJackeline Najarro LeonNessuna valutazione finora

- Proyecto de Tesis FinalDocumento51 pagineProyecto de Tesis FinalJesúsPizarroFloresNessuna valutazione finora

- Ensayo Decisiones FinancierasDocumento7 pagineEnsayo Decisiones FinancierasVanessa Calderon NietoNessuna valutazione finora

- Afirmaciones Basicas Del Dictamen y Toma DecisionesDocumento14 pagineAfirmaciones Basicas Del Dictamen y Toma DecisionesJosue ReyesNessuna valutazione finora

- Sistema de Control InternoDocumento2 pagineSistema de Control InternoyetsyNessuna valutazione finora

- Que Es La Filosofia EmpresarialDocumento9 pagineQue Es La Filosofia EmpresarialMegamFOx100% (3)

- Planeacion FinancieraDocumento19 paginePlaneacion FinancieraGissel Rodriguez Mora100% (1)

- Como Poder Incrementar Las Ventas A Traves de Las Redes SocialesDocumento3 pagineComo Poder Incrementar Las Ventas A Traves de Las Redes SocialesNandy Alexis Almeida PalaciosNessuna valutazione finora

- Apalancamiento FinancieroDocumento3 pagineApalancamiento FinancieroCelina Micaela Masias SantosNessuna valutazione finora

- InversionesDocumento93 pagineInversionesEduardo AguileraNessuna valutazione finora

- Sistemas de Procesamiento de TransaccionesDocumento12 pagineSistemas de Procesamiento de Transaccionesana padillaNessuna valutazione finora

- Generalidades Niif PymeDocumento11 pagineGeneralidades Niif Pymesagi271176Nessuna valutazione finora

- La Organización Contable y Administrativa en La EmpresaDocumento28 pagineLa Organización Contable y Administrativa en La EmpresaGuisella Neira PerezNessuna valutazione finora

- Las 5 Fuerzas de PorterDocumento6 pagineLas 5 Fuerzas de PorterCarla CamposNessuna valutazione finora

- Ensayo Contabilidad en Empresas y OranizacionesDocumento9 pagineEnsayo Contabilidad en Empresas y Oranizacioneselena vizueteNessuna valutazione finora

- Auditoria FinancieraDocumento36 pagineAuditoria FinancieramayroamijangosNessuna valutazione finora

- Resumen Del Libro de Auditoria AdministrativaDocumento17 pagineResumen Del Libro de Auditoria AdministrativaKarely MoralesNessuna valutazione finora

- AUDITORDocumento4 pagineAUDITORyada munozNessuna valutazione finora

- Diseño Del Plan de DNCDocumento7 pagineDiseño Del Plan de DNCAlexis ChavezNessuna valutazione finora

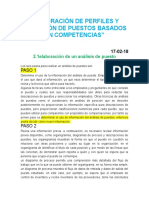

- Elaboración de Perfiles y Valuación de Puestos Basados en Competencias 18contaDocumento11 pagineElaboración de Perfiles y Valuación de Puestos Basados en Competencias 18contaWendy wendyNessuna valutazione finora

- Aplicación de Las Técnicas y Métodos de Análisis FinancieroDocumento178 pagineAplicación de Las Técnicas y Métodos de Análisis FinancieroFernando De La GarzaNessuna valutazione finora

- Uso Del Presupuesto Maestro en La Planeación yDocumento8 pagineUso Del Presupuesto Maestro en La Planeación yMeliza Violeta Chavez MarcosNessuna valutazione finora

- Nic Sector FinancieroDocumento8 pagineNic Sector Financieroleidy baqueroNessuna valutazione finora

- Proyecto de RestauranteDocumento16 pagineProyecto de RestauranteIvan RibadeneiraNessuna valutazione finora

- Recomendaciones de AuditoriaDocumento12 pagineRecomendaciones de AuditoriaMaria del Rosario Marthans RosasNessuna valutazione finora

- Rentabilidad Financiera PDFDocumento2 pagineRentabilidad Financiera PDFJean Carlo Castillo ZapataNessuna valutazione finora

- La Función Financiera en La EmpresaDocumento7 pagineLa Función Financiera en La EmpresaNiicol123Nessuna valutazione finora

- Auditoria Administrativa InformeDocumento22 pagineAuditoria Administrativa InformeEstefany CastilloNessuna valutazione finora

- Requisitos Legales (Franquicia)Documento4 pagineRequisitos Legales (Franquicia)santii841Nessuna valutazione finora

- Auditoria OperativaDocumento21 pagineAuditoria OperativaRaSec RomanekNessuna valutazione finora

- Etapas para El Desarrollo de La Auditoria de Estados FinancierosDocumento7 pagineEtapas para El Desarrollo de La Auditoria de Estados FinancierosMariana Miranda100% (2)

- Normas Legales y Contables PDFDocumento6 pagineNormas Legales y Contables PDFRicardo RendonNessuna valutazione finora

- Unidad Iv Diferentes Estrategias de PromocionDocumento12 pagineUnidad Iv Diferentes Estrategias de PromocionRaúl Viveros100% (1)

- Creacion de Escenarios y Prevision de ContingenciasDocumento24 pagineCreacion de Escenarios y Prevision de ContingenciasJesus Anderson GomezForeroNessuna valutazione finora

- Analisis FinancieroDocumento8 pagineAnalisis FinancieroNoelia CrespoNessuna valutazione finora

- Mapa Conceptual de AuditoriaDocumento2 pagineMapa Conceptual de AuditoriaFernanda BohorquezNessuna valutazione finora

- Nuevas Metodologias de Auditoria AdministrativaDocumento6 pagineNuevas Metodologias de Auditoria AdministrativaJOSUE ANDRES MOREIRA MONTENEGRONessuna valutazione finora

- Antologia de Auditoria AdministrativaDocumento24 pagineAntologia de Auditoria AdministrativaAlfredrox Lasfala' Medii0% (1)

- Tema 02 Examen para Trabajos de BienestarDocumento19 pagineTema 02 Examen para Trabajos de BienestarWilmar RØdriguezNessuna valutazione finora

- Ensayom ExplosivosDocumento3 pagineEnsayom ExplosivosWilmar RØdriguezNessuna valutazione finora

- Confiabilidad en Geotecnia CriticaDocumento2 pagineConfiabilidad en Geotecnia CriticaWilmar RØdriguez100% (1)

- Tipos y Usos de Encofrados CelularesDocumento4 pagineTipos y Usos de Encofrados CelularesWilmar RØdriguezNessuna valutazione finora

- Critica de Fondo Construccion de Caminos en La SelvaDocumento5 pagineCritica de Fondo Construccion de Caminos en La SelvaWilmar RØdriguezNessuna valutazione finora

- Temario A Estudiar de Examen IndaabinDocumento67 pagineTemario A Estudiar de Examen IndaabinWilmar RØdriguezNessuna valutazione finora

- Esfuerzo Deformacion TiempoDocumento2 pagineEsfuerzo Deformacion TiempoWilmar RØdriguezNessuna valutazione finora

- CRITICA DE FONDO Enseñanza en La GeotecniaDocumento2 pagineCRITICA DE FONDO Enseñanza en La GeotecniaWilmar RØdriguezNessuna valutazione finora

- Conta InversDocumento138 pagineConta InversBryan LopezNessuna valutazione finora

- Diseño Biaxial de Zapata Medianera Con Viga AéreaDocumento8 pagineDiseño Biaxial de Zapata Medianera Con Viga AéreaJavier Berruecos EstradaNessuna valutazione finora

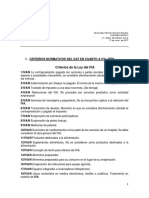

- Criterios Normativos, y No Vinculativos Del SAT de (IVA-IEPS)Documento4 pagineCriterios Normativos, y No Vinculativos Del SAT de (IVA-IEPS)Wilmar RØdriguezNessuna valutazione finora

- Metodologia de La Auditoría AdministrativaDocumento8 pagineMetodologia de La Auditoría AdministrativaWilmar RØdriguezNessuna valutazione finora

- Analisis de La Reforma Fiscal 2017Documento4 pagineAnalisis de La Reforma Fiscal 2017Wilmar RØdriguezNessuna valutazione finora

- Ensayo El Arte de La GuerraDocumento6 pagineEnsayo El Arte de La GuerraWilmar RØdriguezNessuna valutazione finora

- Comportamiento SocialDocumento1 paginaComportamiento SocialWilmar RØdriguezNessuna valutazione finora

- Exposicion La Fiebre de Las FusionesDocumento20 pagineExposicion La Fiebre de Las FusionesWilmar RØdriguezNessuna valutazione finora

- El Liderazgo en La Ingenieria Civil ExplicacionDocumento2 pagineEl Liderazgo en La Ingenieria Civil ExplicacionWilmar RØdriguezNessuna valutazione finora

- El Liderazgo en La Ingenieria CivilDocumento3 pagineEl Liderazgo en La Ingenieria CivilWilmar RØdriguezNessuna valutazione finora

- Velocidades de Proyecto (Tabla)Documento4 pagineVelocidades de Proyecto (Tabla)Wilmar RØdriguezNessuna valutazione finora

- Ajuste Por Minimos CuadradosDocumento13 pagineAjuste Por Minimos CuadradosGastón Hernán VillagraNessuna valutazione finora

- Estudio de Mercado de Un Despacho ContableDocumento3 pagineEstudio de Mercado de Un Despacho ContableWilmar RØdriguez83% (6)

- Cuentas Cargo y AbonoDocumento4 pagineCuentas Cargo y AbonoWilmar RØdriguezNessuna valutazione finora

- Comportamiento SocialDocumento1 paginaComportamiento SocialWilmar RØdriguezNessuna valutazione finora

- Proceso Constructivo de CarreterasDocumento9 pagineProceso Constructivo de CarreterasWilmar RØdriguezNessuna valutazione finora

- El Metodo CientificoDocumento1 paginaEl Metodo CientificoWilmar RØdriguezNessuna valutazione finora

- Resumen Manual Sokkia Set 510Documento4 pagineResumen Manual Sokkia Set 510Jesús Alarcón0% (1)

- Conceptos Basicos de EstadisticaDocumento6 pagineConceptos Basicos de EstadisticaWilmar RØdriguezNessuna valutazione finora

- Metodología de La InvestigaciónDocumento3 pagineMetodología de La InvestigaciónWilmar RØdriguezNessuna valutazione finora

- Cadenas de MarkovDocumento15 pagineCadenas de MarkovWilmar RØdriguezNessuna valutazione finora

- Exp. N.° 00001-2010-CC/TCDocumento2 pagineExp. N.° 00001-2010-CC/TCFRANK CARLOS BARRIONUEVO TERANNessuna valutazione finora

- Apertura Alteración de Filiciación, Falsa Declaración, Falsedad IdeológicaDocumento5 pagineApertura Alteración de Filiciación, Falsa Declaración, Falsedad IdeológicaLeninPaulNessuna valutazione finora

- Hallar La Solución de Las Siguientes Integrales Paso A PasoDocumento10 pagineHallar La Solución de Las Siguientes Integrales Paso A PasoIvan PachecoNessuna valutazione finora

- Gestion Ambiental en La Industria CarnicaDocumento19 pagineGestion Ambiental en La Industria CarnicaPablo Stein100% (1)

- Evaluacion de La Evaluación Continua NacionalDocumento41 pagineEvaluacion de La Evaluación Continua NacionalWilma Gladys Forest HerreraNessuna valutazione finora

- III-corte-Desarrollo de Software Basada en Componentes-AmabelyDocumento10 pagineIII-corte-Desarrollo de Software Basada en Componentes-AmabelyHenrry Cañedo ZamudioNessuna valutazione finora

- Ecuador Bajo Recursos en El Ámbito Social y PolíticoDocumento4 pagineEcuador Bajo Recursos en El Ámbito Social y PolíticoPedro LindaoNessuna valutazione finora

- Informe SectorialDocumento99 pagineInforme SectorialpieecosolucionesNessuna valutazione finora

- Diagrama de PertDocumento13 pagineDiagrama de PertStefany CFNessuna valutazione finora

- Práctica en Clases Tipos de RepartoDocumento2 paginePráctica en Clases Tipos de RepartoMilton DiazNessuna valutazione finora

- 1264-Texto Del Artículo-2117-1-10-20200303Documento12 pagine1264-Texto Del Artículo-2117-1-10-20200303marielaNessuna valutazione finora

- Diagrama de Mollier o Diagrama PHDocumento4 pagineDiagrama de Mollier o Diagrama PHanthonyNessuna valutazione finora

- Actividad Emprendimiento 3 CorteDocumento8 pagineActividad Emprendimiento 3 CorteNatyGamezLopezNessuna valutazione finora

- Examen Final Responsabilidiad SGR 1 IntentoDocumento11 pagineExamen Final Responsabilidiad SGR 1 Intentodiana roldanNessuna valutazione finora

- ARENOSDocumento1 paginaARENOSDulce RojasNessuna valutazione finora

- Tema5. Fuentes de Corriente y Cargas Activas.Documento14 pagineTema5. Fuentes de Corriente y Cargas Activas.saiwor100% (3)

- Nfpa 1001 v2013 Espaol CompressDocumento22 pagineNfpa 1001 v2013 Espaol CompressZaida PeraltaNessuna valutazione finora

- Contrato de ArrendamientoDocumento10 pagineContrato de ArrendamientoMoises Alejandro Rivera CruzNessuna valutazione finora

- Metodologia para Elaboracion de Tesina ESADEDocumento6 pagineMetodologia para Elaboracion de Tesina ESADERaymundo Cruz AlarconNessuna valutazione finora

- Contabilidad PublicaDocumento104 pagineContabilidad Publicaaaa0% (1)

- Código de Comercio VenezolanoDocumento7 pagineCódigo de Comercio VenezolanoIsabel Herrera67% (3)

- SIOPELDocumento75 pagineSIOPELJosé OrtizNessuna valutazione finora

- Lectura de Planos y Metrados en Edific.Documento69 pagineLectura de Planos y Metrados en Edific.Orlando Haro SalazarNessuna valutazione finora

- Guía de Recuperación Computación - ProgramaciónDocumento2 pagineGuía de Recuperación Computación - ProgramaciónGuillermo CardonaNessuna valutazione finora

- Informe 1. Sistemas de Numeración y Lógica Básica-Guanin JeanDocumento21 pagineInforme 1. Sistemas de Numeración y Lógica Básica-Guanin JeanJean-Pierre GuaninNessuna valutazione finora

- COOPEMTOLDocumento22 pagineCOOPEMTOLZully TimotéNessuna valutazione finora

- Paquetes de Mtto. AutomotrizDocumento17 paginePaquetes de Mtto. AutomotrizTaller San PabloNessuna valutazione finora

- Peritajecontable 180801230504Documento57 paginePeritajecontable 180801230504Uceda Salazar JhOrkz100% (1)

- Gestión de Remuneraciones y CompensacionesDocumento7 pagineGestión de Remuneraciones y CompensacionesTatiana MardonesNessuna valutazione finora

- MULTINOMIALDocumento9 pagineMULTINOMIALMeel CoriNessuna valutazione finora