Potrebbero piacerti anche

- El Momento Cero de La VerdadDocumento6 pagineEl Momento Cero de La VerdaddiegoNessuna valutazione finora

- ConclusiónDocumento4 pagineConclusióndiegoNessuna valutazione finora

- Calcule Las Cantidades y Llene Los Espacios en Blanco Del Siguiente CuadroDocumento3 pagineCalcule Las Cantidades y Llene Los Espacios en Blanco Del Siguiente CuadrodiegoNessuna valutazione finora

- Historia de FacebookDocumento5 pagineHistoria de FacebookdiegoNessuna valutazione finora

- Qué Opina Del Comportamiento de Hábitos de Consumidor y Cómo Sacaría Provecho en El ServicioDocumento1 paginaQué Opina Del Comportamiento de Hábitos de Consumidor y Cómo Sacaría Provecho en El ServiciodiegoNessuna valutazione finora

- Las Posibilidades de Tener Un Negocio Exitoso en La Red Son MuchasDocumento1 paginaLas Posibilidades de Tener Un Negocio Exitoso en La Red Son MuchasdiegoNessuna valutazione finora

- El Momento Cero de La VerdadDocumento7 pagineEl Momento Cero de La VerdaddiegoNessuna valutazione finora

- Ventajas y Desventajas de La Educación A DistanciaDocumento2 pagineVentajas y Desventajas de La Educación A Distanciadiego100% (1)

- El Momento Cero de La VerdadDocumento6 pagineEl Momento Cero de La VerdaddiegoNessuna valutazione finora

- Ventajas y Desventajas de La Educación A DistanciaDocumento2 pagineVentajas y Desventajas de La Educación A Distanciadiego100% (1)

- Ventajas y Desventajas de La Educación A DistanciaDocumento2 pagineVentajas y Desventajas de La Educación A DistanciadiegoNessuna valutazione finora

- Utilidad de Los Formularios y Maneras de Presentar La InformaciónDocumento1 paginaUtilidad de Los Formularios y Maneras de Presentar La Informacióndiego50% (2)

- CompraDocumento1 paginaCompradiegoNessuna valutazione finora

- Ventajas y Desventajas de La Educación A DistanciaDocumento2 pagineVentajas y Desventajas de La Educación A DistanciadiegoNessuna valutazione finora

- Ecolog ÍáDocumento24 pagineEcolog Íáandrea reynaNessuna valutazione finora

- Plan de Marketing FinalDocumento15 paginePlan de Marketing FinalRoCko Mastrer100% (1)

- Gerencia de Emprendimiento SedDocumento1 paginaGerencia de Emprendimiento SeddiegoNessuna valutazione finora

- La DestrucciónDocumento4 pagineLa DestruccióndiegoNessuna valutazione finora

- Plan de Marketing FinalDocumento15 paginePlan de Marketing FinalRoCko Mastrer100% (1)

- Plan de Marketing FinalDocumento15 paginePlan de Marketing FinalRoCko Mastrer100% (1)

- Inter CambioDocumento6 pagineInter CambiodiegoNessuna valutazione finora

- Considera Que La Definición de La Diagramación de Los Procesos Se Corresponde A La Representación Gráficamente de HechosDocumento2 pagineConsidera Que La Definición de La Diagramación de Los Procesos Se Corresponde A La Representación Gráficamente de HechosdiegoNessuna valutazione finora

- El Artículo Nos Habla de La Simulación en General y La Simulación El Aumento Del Poder Computacional Acompañado Por La Reducción en El Costo y El Éxito de La Simulación Aumentó Las Áreas de Aplicaciones de La Simulación CoDocumento1 paginaEl Artículo Nos Habla de La Simulación en General y La Simulación El Aumento Del Poder Computacional Acompañado Por La Reducción en El Costo y El Éxito de La Simulación Aumentó Las Áreas de Aplicaciones de La Simulación CodiegoNessuna valutazione finora

- Plan de Marketing FinalDocumento15 paginePlan de Marketing FinalRoCko Mastrer100% (1)

- La Relación Entre Los Factores Del AmbienteDocumento3 pagineLa Relación Entre Los Factores Del AmbientediegoNessuna valutazione finora

- Conocer Cómo Se Llevan A Cabo Los Trabajos ActualmenteDocumento2 pagineConocer Cómo Se Llevan A Cabo Los Trabajos ActualmentediegoNessuna valutazione finora

- Tarea N. 2Documento8 pagineTarea N. 2diegoNessuna valutazione finora

- 2014 CV Diego BetaDocumento4 pagine2014 CV Diego BetadiegoNessuna valutazione finora

- Tareas Derecho SocietarioDocumento3 pagineTareas Derecho SocietariodiegoNessuna valutazione finora

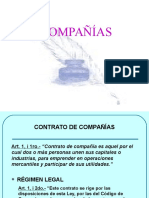

- CompañíasDocumento16 pagineCompañíasdiegoNessuna valutazione finora

- Quiz Moneda y Banca Semana 3Documento7 pagineQuiz Moneda y Banca Semana 3Anonymous KzwKtEmfvNessuna valutazione finora

- EjerciciosDocumento3 pagineEjerciciosAngela Maria Tovar MarquezNessuna valutazione finora

- Almibar de DuraznoDocumento44 pagineAlmibar de DuraznoNahin RodriguezNessuna valutazione finora

- 02 Formulacion Proyectos Sustentabilidad Sector TuristicoDocumento29 pagine02 Formulacion Proyectos Sustentabilidad Sector TuristicoAlexis Velasco33% (3)

- Informe de Prácticas DICETURDocumento33 pagineInforme de Prácticas DICETURJosé Stalin Dávila Mego0% (1)

- Formulario de Ratios FinancierosDocumento3 pagineFormulario de Ratios FinancierosCecilia Figueroa InzunzaNessuna valutazione finora

- Ficha de Lectura - 2 - Cuenta Satélite en UruguayDocumento3 pagineFicha de Lectura - 2 - Cuenta Satélite en UruguayHamidNessuna valutazione finora

- Solucion de Problemas-CQI-20-Metrology Rev 22 Junio RJMDocumento102 pagineSolucion de Problemas-CQI-20-Metrology Rev 22 Junio RJMEdgar Leo Carde100% (2)

- Proyecto IO-1 JoyasDocumento33 pagineProyecto IO-1 Joyasnenjijesus123Nessuna valutazione finora

- Turismo Ornitolgicoenreas Naturales Protegidasde Bahade BanderasDocumento200 pagineTurismo Ornitolgicoenreas Naturales Protegidasde Bahade BanderasIsaacSanchezNessuna valutazione finora

- Matriz de ConsistenciaDocumento4 pagineMatriz de Consistencialeomarini8100% (1)

- Comprobantes de PagoDocumento9 pagineComprobantes de PagoJosé MJNessuna valutazione finora

- Mapa Conceptual Conflicto y NegociacionDocumento2 pagineMapa Conceptual Conflicto y NegociacionNilo Edison HzNessuna valutazione finora

- Receptaculos Royer 100Documento4 pagineReceptaculos Royer 100DEM VENTAS 2 ROJO GÓMEZNessuna valutazione finora

- Taller Costeo VariablesDocumento3 pagineTaller Costeo VariablesErvin Trujillo RojasNessuna valutazione finora

- Hoja de Calculo Ejercicios - Sesión 2Documento10 pagineHoja de Calculo Ejercicios - Sesión 2Diana FloresNessuna valutazione finora

- Funcion Reguladora U Supervisorta Del EstadoDocumento9 pagineFuncion Reguladora U Supervisorta Del EstadoMemorexPalaGentiNessuna valutazione finora

- PRE - EMPRESA, (Completo)Documento87 paginePRE - EMPRESA, (Completo)Alex Velez100% (3)

- Vol20 2019 8Documento7 pagineVol20 2019 8Román Arturo Pérez CruzNessuna valutazione finora

- Ecuacion Contable RRGDocumento40 pagineEcuacion Contable RRGRogelioNessuna valutazione finora

- Analisis de Causas y Planes de Accion - No Conformidades Auditoría ICONTEC ABR 2015Documento36 pagineAnalisis de Causas y Planes de Accion - No Conformidades Auditoría ICONTEC ABR 2015gatolaura5246100% (1)

- Tarea 5 Iacc FundamentosDocumento6 pagineTarea 5 Iacc FundamentossusetteNessuna valutazione finora

- Actividad 3 Formato GrupalDocumento8 pagineActividad 3 Formato GrupalEmelina AlvarezNessuna valutazione finora

- Incidente de Pensiones Alimenticias Vencidas y No Pagadas Mas Incrementos DICIEMBRE 2019 RAMIREZ RUEDA GUADALUPEDocumento3 pagineIncidente de Pensiones Alimenticias Vencidas y No Pagadas Mas Incrementos DICIEMBRE 2019 RAMIREZ RUEDA GUADALUPESharon Lopez EspinozaNessuna valutazione finora

- S 4 Tarea 3 Ejercicios Varrios Demanda Oferta Equilibrio de MercadDocumento9 pagineS 4 Tarea 3 Ejercicios Varrios Demanda Oferta Equilibrio de MercadYoselene Vasquez100% (5)

- 104-08655-830-INF-C-002 Rev 0 - Costos Presupuestos Cronograma - PDFDocumento49 pagine104-08655-830-INF-C-002 Rev 0 - Costos Presupuestos Cronograma - PDFsgf_28Nessuna valutazione finora

- Semana 10 EJERCICIOS DE TEMAS CONTABLESDocumento5 pagineSemana 10 EJERCICIOS DE TEMAS CONTABLESJhon Kevin Pelaez GuevaraNessuna valutazione finora

- Los Peligros de La Incultura FinancieraDocumento3 pagineLos Peligros de La Incultura FinancieraAndrés López0% (1)

- Tarea de Tipología de Canales de DistribuciónDocumento3 pagineTarea de Tipología de Canales de DistribuciónMarisol JimenezNessuna valutazione finora

- Schejtman, Alexander & Berdegué, Julio. Desarrollo Territorial Rural (Capítulo 2) PDFDocumento55 pagineSchejtman, Alexander & Berdegué, Julio. Desarrollo Territorial Rural (Capítulo 2) PDFOscar Felipe Zacipa100% (1)