Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Trabajo de Auditor

Caricato da

Marcos Dueñas SantosCopyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Trabajo de Auditor

Caricato da

Marcos Dueñas SantosCopyright:

Formati disponibili

UNIVERSIDAD NACIONAL DE BARRANCA

https://books.google.es/books?

id=x66MCgAAQBAJ&printsec=frontcover&hl=es#v=onepage&q&f=false

http://www.gestiopolis.com/presupuestos-municipales-en-peru/

ESTUDIO Y EVALUACIN DEL CONTROL INTERNO

1. Definicin1

Es el proceso realizado por el consejo de administracin, los ejecutivos u otro

personal, diseado para ofrecer una seguridad razonable respecto al logro de los

objetivos en las categoras de 1) eficacia y eficiencia de las operaciones, 2)

confiabilidad de los informes financieros 3) cumplimiento de las leyes y regulaciones

aplicables.

1.1. Importancia

El control interno en cualquier organizacin, reviste mucha importancia, tanto en

la conduccin de la organizacin, como en el control e informacin de la

operaciones, puesto que permite el manejo adecuado de los bienes, funciones e

informacin de

una empresa determinada, con el fin de generar una indicacin

confiable de su

situacin y sus operaciones en el mercado; ayuda a que los

recursos (humanos, materiales y financieros) disponibles, sean utilizados en

forma eficiente, bajo criterios tcnicos que permitan asegurar su integridad, su

custodia y registro oportuno, en los sistemas respectivos.

1.2. Ambiente y estructura del control interno

El ambiente de control define al conjunto de circunstancias que enmarcan el

accionar de una entidad desde la perspectiva del control interno y que son por lo

tanto determinantes del grado en que los principios de este ltimo imperan sobre

las conductas y los procedimientos organizacionales. Es fundamentalmente,

consecuencia de la actitud asumida por la alta direccin, la gerencia, y por

carcter reflejo, los dems agentes con relacin a la importancia del control

interno y su incidencia sobre las actividades y resultados.

Fija el tono de la organizacin y, sobre todo, provee disciplina a travs de la

influencia que ejerce sobre el comportamiento del personal en su conjunto.

Constituye la plataforma para el desarrollo de las acciones y de all deviene su

trascendencia, pues como conjuncin de medios, operadores y reglas

previamente definidas, traduce la influencia colectiva de varios factores en el

establecimiento, fortalecimiento o debilitamiento de polticas y procedimientos

efectivos en una organizacin.

Los principales factores del ambiente de control son:

La filosofa y estilo de la direccin y la gerencia.

Whittington O. Ray y Kurt Panny, Principios de Auditora. Mxico: McGraw-Hill/Interamericana Editores, S.A. de C.V.,

2005.

UNIVERSIDAD NACIONAL DE BARRANCA

La estructura, el plan organizacional, los reglamentos y los manuales

de procedimiento.

La integridad, los valores ticos, la competencia profesional y el

compromiso de todos los componentes de la organizacin, as como

su adhesin a las polticas y objetivos establecidos.

Las formas de asignacin de responsabilidades y de administracin y

desarrollo del personal.

El grado de documentacin de polticas y decisiones, y de formulacin

de programas que contengan metas, objetivos e indicadores de

rendimiento.

En las organizaciones que lo justifiquen, la existencia de consejos de

administracin y comits de auditora con suficiente grado de independencia y

calificacin profesional. El ambiente de control dominante ser tan bueno, regular

o malo como lo sean los factores que lo determinan. El mayor o menor grado de

desarrollo y excelencia de stos har, en ese mismo orden, a la fortaleza o

debilidad del ambiente que generan y consecuentemente al tono de la

organizacin.

El entorno de control marca la pauta del funcionamiento de una empresa e influye

en la concienciacin de sus empleados respecto al control. Es la base de todos

los dems componentes del control interno, aportando disciplina y estructura. Los

factores del entorno de control incluyen la integridad, los valores ticos y la

capacidad de los empleados de la empresa, la filosofa de direccin y el estilo de

gestin, la manera en que la direccin asigna autoridad y las responsabilidades,

adems organiza y desarrolla profesionalmente a sus empleados y la atencin y

orientacin que proporciona al consejo de administracin.

El ncleo de un negocio es su personal (sus atributos individuales, incluyendo la

integridad, los valores ticos y la profesionalidad) y el entorno en que trabaja, los

empleados son el motor que impulsa la entidad y los cimientos sobre los que

descansa todo. El Entorno de control propicia la estructura en la que se deben

cumplir los objetivos y la preparacin del hombre que har que se cumplan.

1.2.1. Competencia profesional

Los directivos y empleados deben caracterizarse por poseer un nivel de

competencia que les permita comprender la importancia del desarrollo,

implantacin y mantenimiento de controles internos apropiados. Tanto

directivos como empleados deben:

Contar con un nivel de competencia profesional ajustado a sus

responsabilidades.

Comprender suficientemente la importancia, objetivos y procedimientos

del control interno.

La Direccin debe especificar el nivel de competencia requerido para las

distintas tareas y traducirlo en requerimientos de conocimientos y

habilidades.

2

UNIVERSIDAD NACIONAL DE BARRANCA

Los mtodos de contratacin de personal deben asegurar que el candidato

posea el nivel de preparacin y experiencia que se ajuste a los requisitos

especificados. Una vez incorporado, el personal debe recibir la orientacin,

capacitacin y adiestramiento necesarios en forma prctica y metdica. El

Sistema de Control Interno operar ms eficazmente en la medida que

exista personal competente que comprenda los principios del mismo.

1.3. Tipos de control interno2

Tomando en cuenta las reas de funcionamientos, aunque no existe una

separacin radical de los controles internos, porque como se dijo antes, el control

interno es un todo integrado, y ms bien desde un punto de vista didctico, se ha

establecido la siguiente clasificacin:

1.3.1. Control interno administrativo

Son los mecanismos, procedimientos y registros que conciernen a los

procesos de decisin que llevan a la autorizacin de transacciones o

actividades por la administracin, de manera que fomenta la eficiencia de las

operaciones, la observancia de la poltica prescrita y el cumplimiento de los

objetivos y metas programados.

Este tipo de control sienta las bases para evaluar el grado de efectividad,

eficiencia y economa de los procesos de decisin.

1.3.2. Control interno financiero

Son los mecanismos, procedimientos y registros que conciernen a la

salvaguarda de los recursos y la verificacin de la exactitud, veracidad y

confiabilidad de los registros contables, y de los estados e informes

financieros que se produzcan, sobre los activos, pasivos, patrimonio y

dems derechos y obligaciones de la organizacin.

Este tipo de control sienta las bases para evaluar el grado de efectividad,

eficiencia y economa con que se han manejado y utilizado los recursos

financieros a travs de los presupuestos respectivos.

1.3.3. Control interno previo

Son los procedimientos que se aplican antes de la ejecucin de las

operaciones o de que sus actos causen efectos; verifica el cumplimiento de

las normas que lo regulan y los hechos que las respaldan, y asegura su

conveniencia y oportunidad en funcin de los fines y programas de la

organizacin.

Es muy importante que se definan y se desarrollen los procedimientos de los

distintos momentos del control previo ya sea dentro de las operaciones o de

la informacin a producir.

Fonseca Borja, Ren. Auditoria Interna: Un enfoque moderno de planificacin, ejecucin y control. Guatemala: Artes

Graficas Acrpolis, 2004.

UNIVERSIDAD NACIONAL DE BARRANCA

Los distintos momentos que deben identificarse para desarrollar los

procedimientos en todos los niveles que sean necesarios, se refieren al

control previo, control concurrente y control posterior interno. No existen

unidades administrativas que se encarguen por separado de este tipo de

controles, estos estn incorporados a los procesos normales que siguen las

operaciones; los controles previos se refieren a actividades simples, quiz

como preguntarse antes de autorizar la compra de algo, si no existe en los

almacenes, o si existe partida presupuestaria para proceder a comprometer

los recursos, etc.

Los controles previos son los que ms deben cuidarse porque son fuentes

de riesgo, ya que si uno de esos no se cumple puede incurrirse en compras

innecesarias, decisiones inconvenientes, compromisos no autorizados, etc.

por lo que aqu tambin juega la conciencia de los empleados ya que si cada

uno de ellos se convierte en el control previo del paso anterior, las

posibilidades de desperdicio y corrupcin, son menores.

1.3.4. Control interno concomitante

Son los procedimientos que permiten verificar y evaluar las acciones en el

mismo momento de su ejecucin, lo cual esta relacionado bsicamente con

el control de calidad.

1.3.5. Control interno posterior

Es el examen posterior de las operaciones financieras y administrativas y se

practica por medio de la Auditora Gubernamental; por su aplicacin se

clasifica en:

1.3.5.1. Control posterior interno

Es el examen posterior de las operaciones financieras y

administrativas y se practica por medio de la Auditora Interna de cada

organizacin.

1.3.5.2. Control posterior externo

Es el examen posterior de las operaciones financieras y

administrativas y es responsabilidad exclusiva del Organismo

Superior de Control, a travs de la Auditora Gubernamental.

1.3.6. Documentacin del control interno

El control interno se encuentra en todos los niveles y en todas las acciones y

funciones, por tanto, debe estar respaldado por toda la legislacin, sistemas,

documentacin de soporte, informacin y dems criterios utilizados en las

operaciones, creando los archivos que las necesidades ameriten, de

acuerdo a la tecnologa existente.

Las funciones de los empleados y todos los procedimientos operativos,

deben constar en documentos que sirva de partida para evaluar y

documentar las acciones llevadas a cabo por cada persona.

UNIVERSIDAD NACIONAL DE BARRANCA

CUADRO 1. Comparacin del control interno financiero con el control interno

administrativo

Control interno financiero o contable

Control interno administrativo

PASOS GENERALES

Planeacin

Valoracin

Ejecucin

Monitoreo

PASOS GENERALES

Planeacin

Control

Supervisin

Promocin

Ejemplo de rea

PLAN DE ORGANIZACIN

Ejemplo de rea

PLAN DE ORGANIZACIN

1,

Mtodo

y

procedimientos

1. Mtodo y procedimientos relacionales

relacionales

1,1, Proteccin de activos

1,1, Con eficiencia de operacin

1,2, Confiabilidad de los registros

1,2, Adhesin a polticas

contables

2, Controles

2,1, Sistemas de autorizacin

2,2, Sistemas de aprobacin

2,3, Segregacin de tareas

2,4, Controles fsicos

2, Controles

2,1, Anlisis estadsticos

2,2, Estudio de tiempos y movimientos

2,3, Informes de actuacin

2,4, Programas de seleccin

2,5, Programas de adiestramiento

2,6, Programas de capacitacin

2,7, Control de calidad

3, Aseguran

3, Aseguran

3,1 Todas las transacciones de acuerdo a 3,1, Eficiencia, Eficacia y Efectividad de

la autorizacin especfica

operaciones

3,2, Registro de transacciones

3,3, Estados financieros con NIC

3,4, Acceso activos con autorizacin

1.4. Sistema de control interno

El sistema de control interno es el conjunto de todos los elementos en donde lo

principal son las personas, los sistemas de informacin, la supervisin y los

5

UNIVERSIDAD NACIONAL DE BARRANCA

procedimientos. Este es de vital importancia, ya que promueve la eficiencia,

asegura la efectividad, previene que se violen las normas y los principios

contables de general aceptacin. Los directivos de las organizaciones deben

crear un ambiente de control, un conjunto de procedimientos de control directo y

las limitaciones del control interno.

1.5. Principios y normas de control interno

1.5.1. Principios de control interno3

Los principios de control interno son indicadores fundamentales que sirven

de base para el desarrollo de la estructura y procedimientos de control

interno en cada rea de funcionamiento institucional; estos se dividen en tres

grandes grupos, por su aplicacin:

1.5.1.1.

Aplicables a la estructura orgnica

La estructura orgnica necesita ser definida con bases firmes,

partiendo de una adecuada separacin de funciones de carcter

incompatible, as como la asignacin de responsabilidades y

autoridad a cada puesto o persona, para lo cual son aplicables los

siguientes Principios de Control Interno:

1.5.1.1.1.

1.5.1.1.2.

Responsabilidad delimitada

Permite fijar con claridad las funciones por las cuales adquiere

responsabilidad una unidad administrativa o una persona en

particular; es decir, a nivel de unidad administrativa y dentro de

esta, el campo de accin de cada empleado o servidor publico;

definindole adems, el nivel de autoridad correspondiente,

para que se desenvuelva y cumpla con su responsabilidad en

el campo de su competencia.

Separacin de funciones de carcter incompatible

Evita que un mismo empleado, ejecutivo o servidor pblico,

ejecute todas las etapas de una operacin dentro de un mismo

proceso, por lo que se debe separar la autorizacin, el registro

y la custodia dentro de las operaciones administrativas y

financieras, segn sea el caso, para evitar que se manipulen

los datos y se generen riesgos y actos de corrupcin. La

separacin de funciones sustenta incluso la organizacin fsica

de la empresa, ya que las actividades afines se concentran y

se asignan a una unidad administrativa, llmese Gerencia,

Direccin, Departamento, Seccin, etc. que en el futuro ser la

Fonseca Borja, Ren. Auditoria Interna: Un enfoque moderno de planificacin, ejecucin y control. Guatemala: Artes

Graficas Acrpolis, 2004.

UNIVERSIDAD NACIONAL DE BARRANCA

nica responsable de ejecutar esas operaciones asignadas,

controlar e informar de sus resultados.

1.5.1.1.3.

1.5.1.2.

Instrucciones por escrito

Las instrucciones por escrito dictadas por los distintos niveles

jerrquicos de la organizacin que se reflejan en las polticas

generales y especficas, as como en los procedimientos para

ponerlos en funcionamiento, garantizan que sean entendidas y

cumplidas esas instrucciones, por todo empleado, ejecutivo o

servidor pblico, conforme fueron diseados.

Aplicables a los procesos y sistemas

Todos los sistemas integrados o no, deben ser diseados tomando en

cuenta que el control es para salvaguardar los recursos que dispone

la organizacin, destinados a la ejecucin de sus operaciones; por

tanto son aplicables los siguientes Principios de Control Interno:

1.5.1.2.1.

Aplicacin de pruebas continuas de exactitud

La aplicacin de pruebas continuas de exactitud,

independientemente de que estn incorporadas a los sistemas

integrados o no, permite que los errores cometidos por otros

funcionarios sean detectados oportunamente, y se tomen

medidas para corregirlos y evitarlos.

Existen muchos ejemplos de pruebas de exactitud que el

auditor debe estar en condiciones de evaluar, para verificar si

las mismas son beneficiosas para el proceso o si contribuyen a

complicar el mismo; un ejemplo de ellas es que el sistema

arroje la suma de un lote de transacciones ingresadas, que los

valores ingresados cuadren con un documento de autorizacin

o solicitud de proceso, dependiendo, por supuesto, de cmo

est estructurado el control.

1.5.1.2.2.

Uso de numeracin en los documentos

El uso de numeracin consecutiva, para cada uno de los

distintos formatos diseados para el control y registro de las

operaciones, sea o no generados por el propio sistema, permite

el control necesario sobre la emisin y uso de los mismos;

adems, sirve de respaldo de la operacin, as como para el

seguimiento de los resultados de lo ejecutado.

La numeracin de un documento es fundamental porque

permite que se relacione con otros datos que pueden ayudar a

descubrir malos manejos o pagos duplicados; por ejemplo: en

un sistema integrado donde existen fondos rotativos, cuya

forma de reposicin exige que cada fondo detalle sus gastos y

7

UNIVERSIDAD NACIONAL DE BARRANCA

luego en la unidad financiera se consolidan los datos para pedir

la reposicin, existe la posibilidad de que se paguen las

mismas facturas con el fondo rotativo pero tambin que se

paguen en la forma normal, sin que el sistema como tal,

detecte el nmero de factura para indicar que esa factura ya

fue pagada.

1.5.1.2.3.

Uso de dinero en efectivo

Muchas organizaciones an manejan dinero en efectivo por el

uso de fondos de caja chica, lo cual si no existe un buen

control, puede convertirse en una fuente de desperdicio

constante que a la larga, puede constituirse en una gran estafa.

La alta tecnologa actual del mercado aplicable a los sistemas

integrados, permite que los pagos se realicen sin el uso de

dinero en efectivo ni chequeras, utilizando los servicios

bancarios de redes computacionales que ayudan a ordenar el

pago a travs de transferencias bancarias, directamente a las

cuentas de los beneficiarios, segn las necesidades y

facilidades del mercado, esto es para empleados y

proveedores.

1.5.1.2.4.

Uso de cuentas de control

La apertura de los sistemas integrados de contabilidad, debe

ser lo suficientemente amplia para facilitar el control de los

distintos momentos de las operaciones, as como de aquellos

datos que, por sus caractersticas, no formen parte del sistema

en si; por ejemplo: control de existencias, control de consumo

de gasolina, control de mantenimiento y otras operaciones.

Se deben disear los registros auxiliares que sean necesarios

para controlar e informar al nivel de detalle que la operacin

requiera; por esto, el contador pblico debe hacer un anlisis

de las necesidades de control para armar los procesos, de tal

manera que le permita agrupar datos, integrar y consolidar la

informacin segn las necesidades de los ejecutivos y dems

personas instituciones que necesitan de dicha informacin.

1.5.1.2.5.

Depsitos inmediatos e intactos

Probablemente es el punto donde mayor esfuerzo se ha

dedicado, por lo que se ha escrito mucho al respecto, y es de lo

que ms se preocupan los auditores internos que pierden su

tiempo realizando arqueos del efectivo recibido, sea por la

venta de productos, o por el cobro a sus clientes.

Segn la tecnologa utilizada actualmente, las recaudaciones

pueden ser captadas por entes ajenos al ente beneficiario,

8

UNIVERSIDAD NACIONAL DE BARRANCA

quienes informan de la gestin realizada, as como de las

transferencias que se han realizado a la cuenta principal de la

organizacin.

1.5.1.2.6.

Uso mnimo de cuentas bancarias

La aplicacin del concepto de Cuenta Principal, Cuenta nica o

cualquier otra denominacin, minimiza el uso de cuentas

bancarias ya que utilizando la tecnologa disponible en el

mercado, el pago se puede efectuar a travs de transferencias

bancarias, sin que se cuente con una chequera.

Sin embargo, en los casos necesarios, su uso debe ser limitado

a las cuentas exclusivamente necesarias, para facilitar el

control del movimiento y disponibilidad de fondos asignados

para las operaciones; el concepto de mnimo, no

necesariamente se refiere a una o dos cuentas bancarias; por

ejemplo: si se trata de un ente pblico, que maneja o

administra proyectos, el mnimo de cuentas bancarias ser

tantas cuentas como proyectos existan. Por supuesto que lo

recomendable es que sea un nmero razonable que ayude a

que el control sobre el movimiento y disponibilidad de recursos,

sea fcil y efectivo.

1.5.1.2.7.

Uso de dispositivos de seguridad

En las organizaciones que disponen de equipos informticos,

mecnicos o electrnicos, formando parte de los sistemas de

informacin, deben crearse las medidas de seguridad que

garanticen un control adecuado del uso de esos equipos en el

proceso de las operaciones, as como para que permitan la

posibilidad de comprobacin de las operaciones ejecutadas.

Los dispositivos de seguridad dependern de los sistemas, si

son de ltima tecnologa, los mismos paquetes traen

incorporados dispositivos que ayudan a darle seguridad a los

procesos; por ejemplo: una bitcora que registra las

operaciones del da; adems puede producir un informe que

salga en la pantalla de un supervisor, para que este vea que

una clave no autorizada esta ingresando a un sector del

sistema.

1.5.1.2.8.

Uso de indicadores de gestin

Este debe formar parte de los sistemas, para que permitan

medir el grado de control integral de las operaciones y su

avance tanto fsico como financiero, de tal manera que se

puedan hacer anlisis de la gestin en los distintos sectores y

UNIVERSIDAD NACIONAL DE BARRANCA

proyectar de mejor manera a la organizacin, ayudando a

reorientar las acciones, en los casos especficos.

Los auditores internos pueden ser una gran ayuda en el

establecimiento de estos indicadores, ya que ellos son los que

mas conocen de las operaciones de todos los sectores, bien

podran aportar con la identificacin de los sectores o temas

donde se pueden disear indicadores para controlar y medir la

gestin.

1.5.1.3.

Aplicables a la administracin de personal

La administracin del personal requiere de criterios bsicos para fijar

tcnicamente sus responsabilidades, para lo cual se aplicaran los

siguientes Principios de Control Interno:

1.5.1.3.1.

Seleccin de personal hbil y capacitado

La aplicacin de este principio permite que cada puesto de

trabajo disponga del personal idneo, seleccionado bajo

criterios tcnicos que se relacionen con su especializacin, el

perfil del puesto y su respectiva jerarqua, as como dentro del

marco legal correspondiente.

Las unidades administrativas encargadas de esta actividad,

debern coordinar con las unidades solicitantes, para que el

proceso de seleccin sea el ms adecuado a los intereses de

la organizacin, ya que de esto depende la eficiencia que

tengan las operaciones.

1.5.1.3.2.

Capacitacin continua

La aplicacin de este principio permitir que una organizacin o

ente pblico, disponga de los recursos humanos capacitados

para responder a las demandas del mercado, para lo cual la

organizacin deber programar la capacitacin de su personal

en los distintos campos y sistemas que funcionen en su interior,

para fortalecer el conocimiento y garantizar eficiencia en los

servicios que brinda.

1.5.1.3.3.

Vacaciones y rotacin de personal

Desde el punto de vista humano y social, las vacaciones

generan la recuperacin de las energas perdidas durante el

trabajo, por lo que la aplicacin de este principio, es importante

para que los trabajadores de los distintos niveles de la

organizacin convivan con armona.

Las vacaciones y rotacin de personal, generan la

especializacin de otros y motiva el descanso anual de

aquellos que hacen uso de este derecho; adems permite el

10

UNIVERSIDAD NACIONAL DE BARRANCA

descubrimiento de nuevas ideas de trabajo y eventuales malos

manejos.

1.5.1.3.4.

Cauciones (plizas de seguro)

La aplicacin de este principio, generalmente esta en directa

relacin al riesgo que representa el trabajador para la

organizacin en el sector que ha sido colocado, especialmente

en las reas que tienen que ver con el manejo y custodia de

bienes y valores, donde es prudente promover el uso de

cauciones o plizas de seguros contra siniestros, de tal manera

que se eviten prdidas innecesarias, y se asegure la

recuperacin del bien.

Actualmente existen muchas posibilidades, ya que las

compaas de seguros ofrecen paquetes que hacen ms

baratas las posibilidades de asegurar los riesgos existentes;

por otro lado, no olvidemos que las organizaciones, al

momento, casi no manejan dinero en efectivo, lo cual reduce

los riesgos de prdida en este espacio.

1.5.2. Control interno y su relacin con Normas de auditora

El control interno se relaciona con las normas de ejecucin del trabajo,

referente a establecer un estudio y evaluacin de la efectividad del control

interno contable existente, para planificar la auditora y definir la naturaleza,

oportunidad y alcance de las pruebas sustantivas.

La Gua de Auditora Interna No. 2 Metodologa de La Auditora Interna

emitida por el Instituto Guatemalteco de Contadores Pblicos y Auditores

se refiere al alcance de la auditora el cual debe incluir la revisin y la

evaluacin de la estructura del control interno, para determinar si el mismo

es efectivo y eficiente. El propsito de la revisin del control interno es

determinar si se cumplen los objetivos elementales del mismo.

Dichos objetivos son los siguientes:

Garantizar informacin financiera confiable y oportuna.

Salvaguarda de activos.

Promover la eficiencia operativa de la entidad.

Cumplimiento de objetivos, polticas, planes, procedimientos, leyes y

reglamentos.

El logro de los objetivos y metas establecidas para las operaciones o

programas.

11

UNIVERSIDAD NACIONAL DE BARRANCA

1.5.3. Normas internacionales para el ejercicio profesional de la auditora

interna

Las normas para el Ejercicio Profesional de la Auditora Interna, manifiestan

lo siguiente:

2120-Control. La actividad de auditora interna debe asistir a la organizacin

en el mantenimiento de controles efectivos, mediante la evaluacin de la

eficacia y eficiencia de los mismos y promoviendo la mejora contnua.

1.5.4. Informe COSO

El Informe COSO (Committee of Sponsoring Organization), al cul se le

conoce tambin como La Comisin de Organizaciones Patrocinadoras de la

Comisin Treadway, donde a travs del mismo Control Interno fue sometido

a un riguroso estudio. Entre los miembros de COSO se cuentan el American

Institute of chartered Public Accountants (AICPA), el Financial Executives

Institute (FEI), The Institute of Internal Auditors (IIA), The Institute of

Management Accountants (IMA), y la American Accounting Association (AAA,

que agrupa a profesores universitarios de contabilidad), cuyas instituciones

mencionadas anteriormente gozan de reconocido prestigio y tienen relacin

directa con el Control Interno.

El Informe COSO internacionalmente se considera hoy en da como un

punto de referencia obligado cuando se tratan materias de control interno,

tanto en la prctica de las empresas como en los niveles legislativos y

docentes. El Informe COSO cuenta con un objetivo primordial que es

establecer una definicin de control interno y un desarrollo de los conceptos

lo ms claro posible, o sea que fue modificada en cuanto a su enfoque

tradicional, de forma que cuando se hable de control interno todo el mundo

est hablando de lo mismo. Las definiciones del Control Interno, el contenido

de sus Componentes y sus Normas, se ponen en vigor en la Resolucin

297/2003 del Ministerio de Finanzas y Precios. Por lo expuesto

anteriormente se considera de vital necesidad abordar el Control Interno

desde su punto de vista conceptual, su importancia, objetivos, principios y

normativas, componentes y limitaciones.

Hacia fines de Septiembre de 2004, como respuesta a una serie de

escndalos, e irregularidades que provocaron prdidas importante a

inversionistas, empleados y otros grupos de inters, nuevamente el

Committee of Sponsoring Organizations of the Treadway Commission,

public el Enterprise Risk Management - Integrated Framework y sus

Aplicaciones tcnicas asociadas, el cual ampla el concepto de control

interno, proporcionando un foco ms robusto y extenso sobre la

identificacin, evaluacin y gestin integral de riesgo.

Este nuevo enfoque no sustituye el marco de control interno, sino que lo

incorpora como parte de l, permitiendo a las compaas mejorar sus

prcticas de control interno o decidir encaminarse hacia un proceso ms

completo de gestin de riesgo. Adicionalmente, dado que COSO Enterprise

12

UNIVERSIDAD NACIONAL DE BARRANCA

Risk Management - Integrated Framework se encuentra completamente

alineado con el Control Interno, las mejoras en la gestin de riesgo

permitirn mejorar, an ms, sobre la inversin ya realizada en control

interno.

A medida que acelera el ritmo de cambio, la mayora de las organizaciones

necesitarn mejorar su capacidad de aprovechar oportunidades, evitar

riesgos y manejar la incertidumbre. Esta nueva metodologa proporciona la

estructura conceptual y el camino para lograrlo. La premisa principal de la

gestin integral de riesgo es que cada entidad, con o sin fines de lucro,

existe para proveer valor a sus distintos grupos de inters. Sin embargo,

todas estas entidades enfrentan incertidumbres y el desafo para la

administracin es determinar que cantidad de incertidumbre esta la entidad

preparada para aceptar, como esfuerzo, en su bsqueda de incrementar el

valor de esos grupos de inters. Esa incertidumbre se manifiesta tanto

como riesgo y oportunidad, con el potencial de erosionar o generar valor. La

gestin integral de riesgo permite a la administracin tratar efectivamente la

incertidumbre, riesgo y oportunidad, de tal modo de aumentar la capacidad

de la entidad de construir valor.

La incertidumbre es generada por factores externos a la entidad como la

globalizacin, tecnologa, reestructuraciones, cambios en los mercados,

competencia y regulaciones, y por factores internos como las elecciones

estratgicas de la organizacin. La incertidumbre procede de la inhabilidad

para determinar con precisin la probabilidad asociada a la ocurrencia de un

evento y a sus impactos correspondientes.

El valor es creado, preservado o erosionado por las decisiones de la

administracin en todas las actividades, desde la planificacin estratgica a

la operacin del da a da. La creacin de valor ocurre por la asignacin de

recursos, incluyendo personal, capital, tecnologa, y marca, donde el

beneficio derivado es mayor que los recursos utilizados. La preservacin de

valor ocurre cuando el valor creado es sostenido en el tiempo, a travs de

calidad superior del producto o servicio, capacidad de produccin,

satisfaccin al cliente, entre otras. El valor puede ser erosionado cuando

estos objetivos no son alcanzados debido a una pobre estrategia o a su dbil

ejecucin.

El valor es maximizado cuando la administracin fija estrategias y objetivos

para poner un balance ptimo entre objetivos de crecimiento, retorno y

riesgos relacionados, y despliega eficiente y eficazmente los recursos en

bsqueda de los objetivos de la entidad. La gestin integral de riesgos es un

proceso desarrollado por toda la organizacin para identificar eventos

potenciales que pueden afectar la consecucin de sus objetivos, de modo de

administrarlos dentro de su apetito al riesgo, para proveer una seguridad

razonable respecto del logro de los objetivos de la organizacin".

La gestin integral de riesgos permite:

Alinear la estrategia con el apetito al riesgo.

13

UNIVERSIDAD NACIONAL DE BARRANCA

Incrementar las respuestas al riesgo.

Reducir las prdidas y sorpresas operacionales.

Identificar y administrar riesgos que cruzan la organizacin.

Proveer respuestas integradas a mltiples riesgos.

Identificar oportunidades.

Mejorar la distribucin de capital.

1.5.4.1.

Objetivos de COSO

Mejorar la calidad de la informacin financiera concentrndose en

el manejo corporativo, las normas ticas y el control interno.

Unificar criterios ante la existencia de una importante variedad de

interpretaciones y conceptos sobre el control interno.

1.5.4.2.

Qu se puede obtener a travs de COSO?

La definicin de un marco de referencia aplicable a cualquier

organizacin.

COSO considera que el control interno debe ser un proceso

integrado con el negocio que ayude a conseguir los resultados

esperados en materia de rentabilidad y rendimiento.

Trasmitir el concepto de que el esfuerzo involucra a toda la

organizacin: desde la Alta Direccin hasta el ltimo empleado.

1.6. Componentes del control interno

El control interno vara mucho entre las organizaciones, segn factores como el

tamao, la naturaleza de las operaciones y los objetivos. No obstante, ciertas

caractersticas son esenciales para un buen control interno en las grandes

empresas. Incluye cinco componentes: 1) ambiente de control, 2) proceso de

evaluacin del riesgo, 3) sistema de informacin aplicable a los informes

financieros y a la comunicacin (en lo sucesivo, sistema de informacin contable),

4) actividades de control y 5) monitoreo de los controles.

1.6.1. Ambiente de control

Crea el tono de la organizacin al influir en la conciencia de control. Puede

verse como el fundamento del resto de componentes. Entre sus factores

figuran los siguientes: integridad y valores ticos, compromiso con la

competencia, consejo de administracin o comit de auditora, filosofa y

estilo operativo de los ejecutivos, estructura organizacional, asignacin de la

autoridad y de responsabilidades, polticas y prcticas de recursos humanos.

La eficiencia del control interno depende directamente de la comunicacin e

imposicin de la integridad y valores ticos del personal encargado de crear,

administrar y vigilar los controles. Deben establecerse normas conductuales

y ticas que desalienten la realizacin de actos deshonestos, inmorales o

14

UNIVERSIDAD NACIONAL DE BARRANCA

ilegales. No sern eficaces si no se comunican a travs de los medios

apropiados: polticas oficiales, cdigos de conducta.

1.6.2. Proceso de evaluacin del riesgo

Sirve para describir el proceso con que los ejecutivos identifican y responden

a los riesgos de negocios que encara la organizacin y el resultado de ello.

La evaluacin del riesgo se parece a la del riesgo de auditora, sin embargo

tiene mayor alcance pues se tienen en cuenta las amenazas contra los

objetivos en reas como operaciones, informes financieros, cumplimiento de

las leyes y regulaciones. Consiste en identificar los riesgos relevantes, en

estimar su importancia y seleccionar luego las medidas para enfrentarlos.

1.6.3. El sistema de informacin contable

Se compone de los mtodos y de los registros establecidos para incluir,

procesar, resumir y presentar las transacciones y mantener la

responsabilidad del activo, del pasivo y del patrimonio conexo. As pues un

sistema debera:

Identificar y registrar todas las transacciones vlidas.

Describir oportunamente las transacciones con suficiente detalle para

poder clasificarlas e incluirlas en los informes financieros.

Medir el valor de las transacciones de modo que pueda anotarse su valor

monetario en los estados financieros.

Determinar el perodo en que ocurrieron las transacciones para

registrarlas en el perodo contable correspondiente.

Presentar correctamente las transacciones y las revelaciones respectivas

en los estados financieros.

1.6.4. Actividades de control

Son polticas y procedimientos que sirven para cerciorarse de que se

cumplan las directivas de los ejecutivos. Favorecen las acciones que

acometen los riesgos de la organizacin. En ella se llevan a cabo muchas

actividades de control, pero solo los siguientes tipos se relacionan

generalmente con la auditora de estados financieros:

Evaluaciones del desempeo

Controles del procesamiento de la informacin

Controles fsicos

Divisin de obligaciones

1.6.4.1.

Evaluaciones del desempeo

Consisten en revisar el desempeo real comparado con los

presupuestos, los pronsticos y el desempeo de perodos anteriores;

en relacionar los conjuntos de datos entre s; en hacer evaluaciones

globales del desempeo. Estas ltimas ofrecen a los ejecutivos una

indicacin global de si el personal en varios niveles est cumpliendo

15

UNIVERSIDAD NACIONAL DE BARRANCA

bien los objetivos de la organizacin. Los ejecutivos investigan las

causas de un desempeo inesperado y luego realizan oportunamente

los cambios de estrategias y de planes o introducen las medidas

correctivas apropiadas.

1.6.4.2.

Controles del procesamiento de la informacin

Un aspecto importante a estos controles se refiere a la autorizacin

legtima de todos los tipos de transacciones. La autorizacin puede

ser general o especfica. La autorizacin general ocurre cuando la alta

direccin establece criterios para aceptar cierta clase de

transacciones. Por ejemplo, puede determinar las listas de precios y

las polticas de crdito para nuevos clientes. La autorizacin

especfica ocurre cuando las transacciones se autorizan de modo

individual. Por ejemplo, la alta direccin podra estudiar

individualmente y autorizar las operaciones de ventas mayores a

determinada cantidad.

1.6.4.3.

Controles fsicos

A este tipo de control pertenecen los que dan seguridad fsica

respecto a los registros y otros activos. Una de las actividades con

que se protegen los registros consiste en mantener el control siempre

sobre los documentos prenumerados que no se emitan, lo mismo que

sobre otros diarios y mayores, adems de restringir el acceso a los

programas de computacin y a los archivos de datos.

1.6.4.4.

Divisin de obligaciones

Un concepto fundamental del control interno consiste en que ningn

departamento ni individuo debe encargarse de todos los aspectos de

una transaccin de principio a fin. De modo anlogo, ninguna persona

debera realizar ms de una de las funciones de autorizar

transacciones, registrarlas o custodiar los activos. Adems, en la

medida de lo posible, los que efectan la transaccin han de estar

separados de esas funciones.

1.6.5. Monitoreo de los controles

Es un proceso que consiste en evaluar la calidad con el tiempo. Requiere

vigilancia para determinar si funciona como se prevea o si se requieren

modificaciones. Para monitorear pueden efectuarse actividades

permanentes o evaluaciones individuales. Entre las actividades permanentes

de monitoreo se encuentran las de supervisin y administracin como la

vigilancia continua de las quejas de los clientes o revisar la verosimilitud de

los informes de los ejecutivos. Las evaluaciones individuales se efectan en

forma no sistemtica; por ejemplo, mediante auditoras peridicas por parte

de los auditores internos.

16

UNIVERSIDAD NACIONAL DE BARRANCA

La funcin de la auditora interna es un aspecto importante del sistema de

monitoreo. Los auditores internos investigan y evalan el control interno, as

como la eficiencia con que varias unidades de la organizacin estn

desempeando sus funciones; despus comunican los resultados y los

hallazgos a la alta direccin.

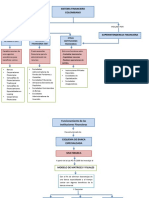

Ilustraremos de forma grfica los cinco elementos que deben actuar en

forma conjunta para que se pueda generar un efectivo control interno en

las empresas.

Figura 1. Componentes de Control Interno

Aunque los cinco criterios deben cumplirse, esto no significa que cada

componente haya de funcionar de forma idntica, ni siquiera al mismo

nivel, en distintas entidades. Puede existir una cierta compensacin entre

los distintos componentes, debido a que los controles pueden tener

mltiples propsitos, los controles de un componente pueden cumplir el

objetivo de controles que normalmente estn presentes en otros

componentes. Por otra parte, es posible que existan diferencias en cuanto

al grado en que los distintos controles abarquen un riesgo especfico, de

modo que los controles complementarios, cada uno con un efecto limitado,

pueden ser satisfactorios en su conjunto.

Existe una interrelacin directa entre las tres categoras de objetivos, que

son los que una entidad se esfuerza para conseguir, y los componentes,

que representan lo que se necesitan para lograr dichos objetivos. Todos

los componentes son relevantes para cada categora de objetivo. Al

examinar cualquier categora por ejemplo, la eficacia y eficiencia de las

operaciones, los cinco componentes han de estar presente y funcionando

de forma apropiada para poder concluir que el control interno sobre las

operaciones es eficaz.

Si se examina la categora relacionada con los controles sobre la

informacin financiera, por ejemplo, se deben cumplir los cinco criterios

17

UNIVERSIDAD NACIONAL DE BARRANCA

para poder concluir que el control interno de la informacin financiera es

eficaz.

1.7. Como conocer el control interno para planear la auditora

La directriz SAS 55, enmendada por SAS 78 y 94, exige conocer el control interno

lo bastante para planear la auditora. En otras cosas incluye el conocimiento del

diseo de los controles relevantes y determinar si han sido puestos en prctica

por la compaa. Al planear la auditora este conocimiento sirve para:

Identificar los tipos de posibles errores.

Examinar los factores que influyen en el riesgo de error material.

Disear pruebas de controles, cuando se apliquen.

Disear pruebas sustantivas.

Al emitir un juicio sobre el conocimiento necesario del control interno, se tiene en

cuenta el conocimiento relativo a los cuatro factores anteriores a que se consigui

de otras fuentes, entre ellas los auditores anteriores y su conocimiento de la

industria donde opera el cliente. El auditor debe considerar si se requiere o no

habilidades especializadas referentes a la tecnologa de informacin del cliente. Por

ejemplo, un experto con habilidades especiales en la tecnologa de la informacin

talvez se requiere en el equipo de auditora, dada la complejidad de los sistemas

del cliente. Los auditores deben tomar en cuenta su evaluacin del riesgo

inherente, los juicios sobre la materialidad y la naturaleza de las operaciones de la

compaa. En todas las auditoras el conocimiento del control abarcar su

ambiente, la evaluacin del riesgo, el sistema de informacin contable y de

comunicacin, las actividades del control y el monitoreo.

Los auditores deben obtener suficiente conocimiento de las actitudes de los

ejecutivos, de sus ideas y acciones referente al ambiente de control. Habrn de

concentrarse en la esencia de los controles, no en su forma. Por ejemplo, es

posible que una organizacin cuente con un cdigo de tica que prohbe las

actividades inmorales, pero que lo haga cumplir.

Tambin es necesario conocer el proceso con que el cliente identifica y responde a

los riesgos del negocio. Entre otras cosas hay que determinar como los ejecutivos

identifican estos riesgos, estiman su importancia y toman medidas para manejarlos.

Al conocer el sistema de informacin contable del cliente y las actividades

respectivas de control, el auditor casi siempre lo divide en los principales ciclos de

las transacciones. La expresin ciclo de transaccin designa las polticas y la

secuencia de procedimientos con que se procesan un tipo especial de ella. As, el

sistema contable en una empresa podr subdividirse en los siguientes ciclos

principales: ciclos de ingresos, ciclos de adquisicin o de compras, ciclo de

conversin, ciclos de nmina, ciclo de financiamiento, y ciclo de inversin.

Al conocer todos los componentes anteriores los auditores casi siempre se enteran

de las actividades de control del cliente. As, al investigar los documentos

relacionados con las transacciones en efectivo, seguramente recubrirn si las

18

UNIVERSIDAD NACIONAL DE BARRANCA

cuentas bancarias estn conciliadas. Las circunstancias de su trabajo determinaran

si es necesario que procuren conocer las otras actividades de control.

Finalmente, los auditores deben conocer a fondo los mtodos de monitoreo de la

compaa que se refieren a los informes financieros, pues de lo contrario no

comprendern como se utilizan para tomar medidas tendientes a mejorar un

desempeo inadecuado. Tambin determinarn como la labor de los auditores

internos contribuye a perfeccionar el control interno.

1.8. Evaluacin del control interno

1.8.1. Definicin

Consiste en la revisin y anlisis de todos los procedimientos que han sido

incorporados al ambiente y estructura del control interno, as como a los

sistemas que mantiene la organizacin para el control e informacin de las

operaciones y sus resultados, con el fin de determinar si stos concuerdan

con los objetivos institucionales, para el uso y control de los recursos, as

como la determinacin de la consistencia del rol que juega en el sector que

se desarrolla. 4

Evaluar un sistema de Control Interno, es hacer una operacin objetiva del

mismo. Esta evaluacin se hace a travs de la interpretacin de los

resultados de algunas pruebas efectuadas, las cuales tienen por finalidad

establecer si se estn realizando correctamente y aplicando los mtodos,

polticas y procedimientos establecidos por la direccin de la empresa para

salvaguardar sus activos y para hacer eficientes sus operaciones.

La evaluacin que se haga del Control Interno, es de primordial importancia

pues por su medio se conocer si las polticas implantadas se estn

cumpliendo a cabalidad y si en general se estn desarrollando

correctamente.

Dependiendo de la evaluacin que se tenga, as ser el alcance y el tipo de

pruebas sustantivas que se practiquen en el examen de los estados

financieros.

La evaluacin del Control Interno puede efectuarse por los siguientes

mtodos:

1.8.1.1. Mtodo Descriptivo

Tambin llamado narrativo, consiste en hacer una descripcin por

escrito de las caractersticas del control de actividades y operaciones

que se realizan y relacionan a departamentos, personas, operaciones,

registros contables y la informacin financiera. El mtodo narrativo,

es ideal para aplicarlo a pequeas empresas.

1.8.1.2. Mtodo de Cuestionario

Fonseca Borja, Ren. Auditoria Interna: Un enfoque moderno de planificacin, ejecucin y control. Guatemala: Artes

Graficas Acrpolis, 2004.

19

UNIVERSIDAD NACIONAL DE BARRANCA

1.8.1.3.

En este procedimiento se elaboran previamente una serie de

preguntas en forma tcnica y por reas de operaciones. Estas

preguntas deben ser redactadas en una forma clara y sencilla para

que sean comprensibles por las personas a quienes se les solicitar

que las respondan. Una respuesta negativa advierte debilidades en el

control interno.

Diagrama de Flujo

El diagrama de flujo de sistemas es un diagrama, una representacin

simblica de un sistema o serie de procedimientos en que stos se

muestran en secuencia, al lector le da una imagen clara del sistema:

muestra la naturaleza y la secuencia de los procedimientos, la divisin

de responsabilidades, las fuentes y distribucin de documentos, los

tipos y ubicacin de los registros y archivos contables. Tiene como

base la esquematizacin de las operaciones, mediante el empleo de

dibujos (flecha, cuadros, figuras geomtricas, etc.); en dichos dibujos

se representan departamentos, formas y archivos, por medio de ellos

se indican y explican el desarrollo de las operaciones. Este mtodo se

utiliza en la actualidad a travs de computadoras.

1.8.2. Proceso de evaluacin del control interno

Es preciso definir una metodologa para la evaluacin del control interno, con

el fin de ubicar de mejor manera las funciones del Auditor Interno,

dimensionada en la evaluacin del verdadero alcance institucional y en el

marco de los planes estratgicos, las leyes, polticas, presupuestos, normas

y procedimientos que rigen las operaciones en directa relacin con los

objetivos de servicio que brinda la organizacin, dentro del sector que se

desenvuelve.

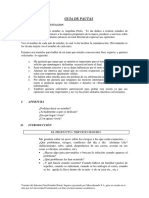

El auditor interno tiene una gran responsabilidad de velar, a travs de las

respectivas evaluaciones, porque el control interno sea slido y funcione en

beneficioNombramiento

de los resultados de la organizacin. En la figura 1. se muestra el

proceso que debe seguir la evaluacin

del control interno.

Aplicacin de Pruebas

Tabulacin de

Figura 2. Proceso

de evaluacin de control Datos

interno

de Cumplimiento

Proceso de

Planificacin

Descripcin de

Procedimientos de Control

Interno

Establecer reas

Fuertes y Dbiles

Memo de

Planificacin

Definicin de Objetivos de

Control Interno

Proceso Continuo

de Elaboracin de

Papeles de Trabajo

y Supervisin

SI

Recopilar

formatos

Definicin Fuentes de

Evidencia

Fuerte

?

Recomendar a

otras Unidades

NO

Aplicacin de Pruebas

de Auditoria

Elaboracin de

Flujos

20 Informe

Seleccin de

Muestras

Evidencias

UNIVERSIDAD NACIONAL DE BARRANCA

1.9. Identificacin de los riesgos

La mayor parte del trabajo del auditor independiente, para formarse una opinin

sobre los estados financieros, consiste en obtener y evaluar la evidencia

comprobatoria relativa a las aseveraciones de la gerencia, contenidas en los

estados financieros.

Al planificar y realizar una auditora, el auditor considera tales aseveraciones

dentro del contexto de su relacin con el saldo de una cuenta o clase de

transaccin.

El riesgo de declaracin incorrecta importante en las aseveraciones de los

estados financieros consiste:

- Riesgo Inherente

- Riesgo de Control

- Riesgo de Deteccin

1.9.1. Riesgo Inherente

Consiste en la posibilidad de que en el proceso contable (registro de las

operaciones y preparacin de estados financieros) ocurran errores

sustanciales antes de considerar la efectividad de los sistemas de control.

Por ejemplo: reas como la de costos, que incluyen clculos complicados,

tiene ms posibilidad de ser mal expresado que las que contiene clculos

sencillos; el efectivo y los ttulos valores al portador son ms susceptibles a

prdida o manipulacin que los ttulos nominativos. Las reas que resultan

de criterio subjetivos gerenciales tales como: obsolescencias de existencia

de inventarios, provisin para cuentas incobrables, etc. Son de mayor riesgo

que las que resultan de determinaciones ms objetivas.

1.9.2. Riesgo de Control

Refiere a la incapacidad de los controles internos de prevenir o detectar los

errores o irregularidades sustanciales de la empresa.

Para que un sistema de control sea efectivo debe ocuparse de los riesgos

inherentes percibidos, incorporar una segregacin de funciones apropiada

de funciones incompatibles y poseer un alto grado de cumplimiento.

Al igual que el riego inherente, el riesgo de control existe,

independientemente de la auditora y esto es gran medida fuera del control

del auditor.

Los sistemas de control bien diseados reducen el riesgo de sufrir una

prdida significativa a causa de errores o irregularidades, especialmente por

parte de empleados de baja jerarqua. Los sistemas de control tienen menos

posibilidades de evitar las irregularidades cometidas por la gerencia superior

quien est en posicin de sobrepasarlos o ignorarlos. En consecuencia, el

21

UNIVERSIDAD NACIONAL DE BARRANCA

auditor debe interesarse particularmente en el ambiente de control, los

controles gerenciales, y en el papel de la auditora interna, ya que estos

pueden proporcionar una seguridad razonable de que la gerencia no est

involucrada en ellos.

1.9.3. Riesgo de Deteccin

Consiste en la posibilidad que hayan ocurrido errores importantes en el

proceso administrativo-contable, que no sean detectados por el control

interno y tampoco por las pruebas y procedimientos diseados y realizados

por el auditor.

1.9.4 Medios de evaluacin del riesgo de control

Para fines del tema que se trata como es el riesgo y el control interno se

debe agregar que el grado de riesgo de control interno se puede evaluar en

ALTO, MODERADO O BAJO, dependiendo de los resultados del anlisis

realizado por el auditor.

Un riesgo alto de control interno implica realizar ms pruebas sustantivas y

se determina as, cuando se percibe la existencia de debilidades importantes

en los controles establecidos o ausencia de controles bsicos en reas

importantes. Lgicamente, un alto riesgo de control, implica mayor

probabilidad de que existan errores o irregularidades no detectados por los

controles internos establecidos, que afectan significativamente el contenido

de los estados financieros.

El riesgo bajo de control interno, implica realizar menos pruebas sustantivas,

y se determina en base al resultado de las pruebas de cumplimiento

realizadas.

Conforme disminuye el valor evaluado del riesgo de control, se aumenta el

nivel aceptable de riesgo de deteccin. Por consiguiente, el auditor podr

alterar la naturaleza, oportunidad y alcance de las pruebas sustantivas

planificadas.

Generalmente existe mayor riesgo de auditora en el primer examen

realizado a un nuevo cliente, debido al hecho de que no se est muy

familiarizado con las operaciones del mismo. En el caso de auditoras

recurrentes, la experiencia de los aos anteriores generalmente da una

indicacin de los riesgos de auditora involucrados. La auditora de una

organizacin donde, ao tras ao, no se encuentra errores de significacin

involucra menor riesgo de auditora que la auditora en una organizacin

donde frecuentemente se cometen grandes errores.

La evaluacin del riesgo de control es el proceso de evaluar la efectividad de

los procedimientos y polticas de la estructura de control interno de una

entidad para evitar o detectar las declaraciones incorrectas importantes en

los estados financieros. Despus de obtener el conocimiento de la estructura

de control interno, el auditor puede evaluar el riego de control al nivel

mximo para algunas o todas las aseveraciones, porque considera que los

22

UNIVERSIDAD NACIONAL DE BARRANCA

procedimientos y polticas probablemente no sean adecuados o porque no

resulta prctico evaluar su efectividad.

Evaluar el riego de control por debajo del nivel mximo implica:

Identificar los procedimientos y polticas de la estructura de control interno,

dirigidos a evitar o detectar declaraciones incorrectas importantes en

aseveraciones especficas de los estados financieros.

Realizar pruebas de los controles para evaluar la efectividad de tales

procedimientos y polticas.

Al identificar los procedimientos y polticas de la estructura de control interno

relevantes a las aseveraciones especficas de los estados financieros, el

auditor debe considerar que los procedimientos y polticas pueden tener un

efecto extensivo a muchas aseveraciones, o un efecto especifico sobre una

aseveracin individual, dependiendo de la naturaleza del elemento de

estructura de control interno en particular.

El ambiente de control y el sistema contable, suelen tener un efecto

extensivo sobre varios saldos de cuentas o clases de transacciones y por lo

tanto, afectan muchas aseveraciones.

Por el contrario, algunos procedimientos de control, suelen tener un efecto

especfico sobre una aseveracin individual incluida en un saldo de cuenta o

clase de transaccin en particular.

Los procedimientos dirigidos a comprobar la efectividad del diseo y

operacin de un procedimiento o polticas de estructuras de control interno,

se dirigen a establecer que stos estn debidamente diseados, para evitar

o detectar las declaraciones incorrectas importantes en las aseveraciones de

los estados financieros.

Las pruebas de controles dirigidos a comprobar tanto la efectividad del

diseo, como la operacin de un procedimiento o poltica, suelen incluir

procedimientos tales como informes, observacin de la aplicacin de los

procedimientos o polticas y la ejecucin de stos, por parte del mismo

auditor.

La conclusin a que se llega como resultado de la evaluacin del riesgo de

control, se denomina Nivel Evaluado del Riesgo de Control. Al determinar

el material de evidencia necesario para amparar un nivel evaluado especfico

del riesgo de control, por debajo del nivel mximo, el auditor debe considerar

las caractersticas de la evidencia comprobatoria. El auditor emplea el nivel

evaluado de riesgo de control para determinar el nivel aceptable de riesgo

de deteccin, para las aseveraciones de los estados financiero, el auditor

emplea el nivel aceptable de riesgo de deteccin, para determinar la

naturaleza, oportunidad y el alcance de los procedimientos de auditora que

se emplearn para detectar las declaraciones incorrectas.

Mientras ms bajo sea el nivel aceptable de riesgo de deteccin, debe

aumentar la seguridad derivada de las pruebas sustantivas.

En

consecuencia, el auditor puede tomar una o ms de las siguientes medidas:

23

UNIVERSIDAD NACIONAL DE BARRANCA

Cambiar la naturaleza de las pruebas sustantivas de un procedimiento

menos efectivo a uno ms efectivo.

Cambiar la oportunidad de las pruebas sustantivas.

Cambiar el alcance de las pruebas sustantivas.

CONCLUSIONES

1. El control interno comprende el plan de organizacin, los mtodos y procedimientos

que tiene establecidos una empresa o negocio, constituidos en un todo para la

obtencin de tres objetivos principales: a) la obtencin de informacin financiera

correcta y segura, b) la salvaguarda de los activos y c) la eficacia de las operaciones.

Es importante que funcione adecuadamente en las empresas puesto que permite el

manejo adecuado de los bienes, funciones e informacin de una empresa

determinada, con el fin de generar una indicacin confiable de su situacin y sus

operaciones en el mercado.

2. Entre los principales tipos de control interno se pueden mencionar: Control interno

administrativo, Control interno financiero, Control interno previo, Control interno

concomitante, Control interno posterior, es importante que todos se ejecuten

correctamente en la empresa puesto que de ellos depende el buen funcionamiento de

la misma.

3. Los principios de control interno se dividen en tres grandes grupos, por su aplicacin:

Aplicables a la estructura orgnica, Aplicables a los procesos de sistemas y Aplicables

a la administracin de personal.

4. Los principales componentes de control interno son: Ambiente de control, Proceso de

evaluacin del riesgo, El sistema de informacin contable, Actividades de control,

Monitoreo de los controles. Los cuales son tiles para que el control interno funcione

apropiadamente.

5. El control interno puede ser evaluado a travs de los siguientes mtodos: Mtodo

Descriptivo, Mtodo de Cuestionario, Diagramas de Flujo. La evaluacin del control

interno permite al auditor establecer si se estn ejecutando correctamente y utilizando

los mtodos, polticas y procedimientos establecidos por la direccin de la empresa.

24

UNIVERSIDAD NACIONAL DE BARRANCA

BIBLIOGRAFA

Instituto Guatemalteco de Contadores Pblicos y Auditores (IGCPA), Gua de

Auditora Interna No. 2. Guatemala: IGCPA, 2000.

Instituto Guatemalteco de Contadores Pblicos y Auditores (IGCPA), Norma de

Auditora No. 14 Guatemala: IGCPA, 2000.

Fonseca Borja, Ren. Auditora Interna: Un enfoque moderno de planificacin,

ejecucin y control. Guatemala: Artes Graficas Acrpolis, 2004.

Perdomo Salguero, Mario Leonel. Tcnicas y Procedimientos de Auditora I

Guatemala: Ediciones Contables, Administrativas -ECA- Segunda edicin 2006.

Whittington O. Ray y Kurt Panny, Principios de Auditora. Mxico: McGrawHill/Interamericana Editores, S.A. de C.V., 2005.

Auditora de Gestin Aplicada a la Clnica de especialidades Sur, ubicada

en la Ciudad de Quito, dedicada a la prestacin de servicios de salud para medir

la eficiencia y efectividad de sus procesos administrativos, VILLAGRN

JCOME ALEXANDRA JHANINE

25

UNIVERSIDAD NACIONAL DE BARRANCA

ANEXOS

Cooperativa Integral Agrcola El Pergamino III R.L.

Aldea San Antonio, municipio de Ipala, departamento de Chiquimula

CUESTIONARIO DE CONTROL INTERNO INVENTARIOS

No. Pregunta

1.

2.

3.

4.

5.

6.

7.

8.

9

10

Si

Existe un sistema de control para las entradas

y salidas de inventarios?

Existe algn

mtodo de valuacin

de

inventarios?

La entidad tiene designada alguna persona

responsable de las rdenes de compra de

inventarios?

Se cuenta con alguna medida de seguridad

para los registros de inventarios?

Son consistentes y uniformes durante todo el

perodo contable el sistema de registro contable

del mtodo de valuacin de inventarios?

La entidad utiliza algn sistema de control para

llevar al da los registros tanto de los ingresos

como los ya existentes en bodega?

Cuenta la entidad con una bodega en buen

estado y que est bien resguardada fsicamente

para su seguridad?

Existe alguna persona encargada de bodega?

N/

A

Observacion

es

X

Solamente

con el caf.

X

X

X

Los registros contables de inventario los lleva

una persona ajena al encargado de bodega?

X

Realiza inventarios fsicos peridicamente de

las existencias, la persona designada para llevar

los registros contables?

X

26

No

UNIVERSIDAD NACIONAL DE BARRANCA

11

12

La entidad recibe inventario en consignacin?

Se comprueba en la recepcin de la X

mercadera que la misma sea entregada en su

totalidad?

INVENTARIOS

Deficiencias

1 Durante el arqueo fsico de inventarios

de caf se detecto que no existe

control sobre el caf que se encuentra

en el proceso de secado en el patio.

27

Recomendaciones

Elaborar tarjetas de responsabilidad

del caf en el patio, crear controles

para establecer las variaciones por el

efecto del secado, con el visto bueno

del gerente o miembros del consejo de

administracin.

Potrebbero piacerti anche

- Ley de Caminos y PuentesDocumento34 pagineLey de Caminos y PuentesVictorBenitoNessuna valutazione finora

- Contrato de Asistente de ObraDocumento7 pagineContrato de Asistente de ObraRobin Villegas RomanNessuna valutazione finora

- Conglomerados Financieros en ColombiaDocumento19 pagineConglomerados Financieros en ColombiaAngela Hndz100% (1)

- PERSONAL SOCIAL Un Emprendimiento de Éxito Tiene ResponsabilidadesDocumento5 paginePERSONAL SOCIAL Un Emprendimiento de Éxito Tiene ResponsabilidadesElibeth StarNessuna valutazione finora

- Bases Campeonato DeportivoDocumento6 pagineBases Campeonato DeportivoMarcos Dueñas SantosNessuna valutazione finora

- Carta Al Director de Escuela y Carta de Aseptación de AsesorDocumento2 pagineCarta Al Director de Escuela y Carta de Aseptación de AsesorMarcos Dueñas SantosNessuna valutazione finora

- Webinar Libros Electronicos AnualesDocumento32 pagineWebinar Libros Electronicos AnualesMarcos Dueñas SantosNessuna valutazione finora

- Validacion FacturasDocumento2 pagineValidacion FacturasMarcos Dueñas SantosNessuna valutazione finora

- Funciones de Los Organismos Autónomos (Pierre)Documento6 pagineFunciones de Los Organismos Autónomos (Pierre)Marcos Dueñas SantosNessuna valutazione finora

- Casos AgroDocumento7 pagineCasos AgroMarcos Dueñas SantosNessuna valutazione finora

- El SombreronDocumento10 pagineEl SombreronMarcos Dueñas SantosNessuna valutazione finora

- PDB ExportadoresDocumento11 paginePDB ExportadoresMarcos Dueñas SantosNessuna valutazione finora

- FalloDocumento21 pagineFalloFederico Diaz EscobarNessuna valutazione finora

- Estructura - SEE-Empresas-Supervisadas - V - Pub - 05082020Documento32 pagineEstructura - SEE-Empresas-Supervisadas - V - Pub - 05082020Veronica 1200Nessuna valutazione finora

- Diplomado en Seguros - M2 - Disposiciones en Materia de Clausulas AbusivasDocumento4 pagineDiplomado en Seguros - M2 - Disposiciones en Materia de Clausulas AbusivasObedM0XNessuna valutazione finora

- Tabla. Fondo EmpleadosDocumento10 pagineTabla. Fondo EmpleadoscarolinaNessuna valutazione finora

- Cartilla Informativa Sobre El IRE GENERALDocumento6 pagineCartilla Informativa Sobre El IRE GENERALGoro2002Nessuna valutazione finora

- Hombre ClaveDocumento8 pagineHombre ClaveFrancisco Javier Ham HernandezNessuna valutazione finora

- Bases Administrativas Cantera Rev 0Documento29 pagineBases Administrativas Cantera Rev 0Ramón C. Silva H.Nessuna valutazione finora

- Mapa Conceptual 1Documento4 pagineMapa Conceptual 1Carlos Alberto OsorioNessuna valutazione finora

- Compilación Bancario.Documento18 pagineCompilación Bancario.Paula OrtizNessuna valutazione finora

- Poliza RC 120005925Documento28 paginePoliza RC 120005925William Ronald OSCANOA GUADALUPENessuna valutazione finora

- POLIZA - 21 - 40 - 101197791 CONSORCIO VIA LOS NISPEROS-ANEXO 4 RCE - UnlockedDocumento3 paginePOLIZA - 21 - 40 - 101197791 CONSORCIO VIA LOS NISPEROS-ANEXO 4 RCE - Unlockedinterventoriabolivarlote4Nessuna valutazione finora

- Mutuo Con Garantia Mobiliaria Sobre Vehiculo Automotor1Documento9 pagineMutuo Con Garantia Mobiliaria Sobre Vehiculo Automotor1jean pierre alvarado ramosNessuna valutazione finora

- Mi Modelo Contrato Alquiler 3 Años 13 2021 Con Garantía CIA. SeguroDocumento11 pagineMi Modelo Contrato Alquiler 3 Años 13 2021 Con Garantía CIA. SeguroGloria TolisanoNessuna valutazione finora

- Mod IV Tem 05 Díaz Tendero 19-02-22.05Documento23 pagineMod IV Tem 05 Díaz Tendero 19-02-22.05Jean Pierre Molina DimitrijevichNessuna valutazione finora

- AutosPrimeraCategoriaParticular - 2022-08-22T121850.480 PDFDocumento10 pagineAutosPrimeraCategoriaParticular - 2022-08-22T121850.480 PDFOnTimeNessuna valutazione finora

- Guia Indagación Focus - Caso RimacDocumento6 pagineGuia Indagación Focus - Caso RimacMarilu Hancco TintaNessuna valutazione finora

- Vicedo Rico Genoveva PDFDocumento8 pagineVicedo Rico Genoveva PDFGenoveva Vicedo RicoNessuna valutazione finora

- CONTRATO DE OBRA Rev 02Documento25 pagineCONTRATO DE OBRA Rev 02centro comercial la casonaNessuna valutazione finora

- Derecho Mercantil III Unidad 1Documento16 pagineDerecho Mercantil III Unidad 1Rocio Lopez HernandezNessuna valutazione finora

- Actividad FacturacionDocumento3 pagineActividad FacturacionFabian CaicedoNessuna valutazione finora

- Apv4757 Consultoria y Estudios Del Sureste S.A. de C.V 17 18Documento3 pagineApv4757 Consultoria y Estudios Del Sureste S.A. de C.V 17 18CiudadanoCeroNessuna valutazione finora

- Cuestionario-Asignación No.1. Modulo 3-Fondo de CesantiaDocumento3 pagineCuestionario-Asignación No.1. Modulo 3-Fondo de CesantiaMarlinamagbeth SuirasaldañaNessuna valutazione finora

- Detalle Cinco Funciones de La Junta de Política y Regulación Monetaria y FinancieraDocumento2 pagineDetalle Cinco Funciones de La Junta de Política y Regulación Monetaria y FinancieraJerson VillavicencioNessuna valutazione finora

- Políticas Laborales de La EmpresaDocumento12 paginePolíticas Laborales de La EmpresaLauraCaneloNessuna valutazione finora

- ADYP 220629 C00094910792 Ct10266 129591Documento1 paginaADYP 220629 C00094910792 Ct10266 129591danielNessuna valutazione finora

- Inteligencia Emocional CASOSDocumento23 pagineInteligencia Emocional CASOSgilmullerNessuna valutazione finora

- Derecho de Peticion BancosDocumento3 pagineDerecho de Peticion BancosRicardo Díaz50% (2)