Potrebbero piacerti anche

- Ejemplo Proceso de Cierre Contable PDFDocumento5 pagineEjemplo Proceso de Cierre Contable PDFMICHAELEV50% (2)

- Ejemplo Proceso de Cierre Contable PDFDocumento5 pagineEjemplo Proceso de Cierre Contable PDFMICHAELEV50% (2)

- Ejemplo Proceso de Cierre Contable PDFDocumento5 pagineEjemplo Proceso de Cierre Contable PDFMICHAELEV50% (2)

- Practica Pasivos Seccion 22 Niif Pyme 23062018Documento39 paginePractica Pasivos Seccion 22 Niif Pyme 23062018Orlando Menendez100% (1)

- Plantilla en Excel para La Liquidacion de ImpuestosDocumento8 paginePlantilla en Excel para La Liquidacion de ImpuestosMICHAELEVNessuna valutazione finora

- Reparto de Utilidades A SociosDocumento2 pagineReparto de Utilidades A SociosMICHAELEV100% (2)

- Presentación de estados financieros (Parte IDocumento12 paginePresentación de estados financieros (Parte IMICHAELEVNessuna valutazione finora

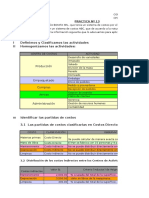

- Practica 13 Costos ABC Panadería María BonitaDocumento16 paginePractica 13 Costos ABC Panadería María BonitaJulio Garavito Rojas67% (3)

- Contabilidad VII, Material de Apoyo 1er Parcial 2015Documento6 pagineContabilidad VII, Material de Apoyo 1er Parcial 2015JorgeGarciaNessuna valutazione finora

- Manual Macros ExcelDocumento106 pagineManual Macros ExcelRuiManuel100% (150)

- Evidencia 3 Informe Resultados FinancierosDocumento13 pagineEvidencia 3 Informe Resultados FinancierosSTEVEN AMORTEGUI100% (1)

- Factura de venta de productos de catálogo NovaVentaDocumento2 pagineFactura de venta de productos de catálogo NovaVentaCleider GuzmanNessuna valutazione finora

- Tramite para Dar de Baja Un Documento PerdidoDocumento8 pagineTramite para Dar de Baja Un Documento PerdidoMICHAELEVNessuna valutazione finora

- Subsidio Por Maternidad - Caso PrácticoDocumento1 paginaSubsidio Por Maternidad - Caso PrácticoMICHAELEVNessuna valutazione finora

- Revaluacion de ActivosDocumento10 pagineRevaluacion de ActivosMICHAELEVNessuna valutazione finora

- Coso I y Coso II 1 1Documento36 pagineCoso I y Coso II 1 1ppacherresNessuna valutazione finora

- Hill IssuuDocumento40 pagineHill Issuusergio badillo50% (6)

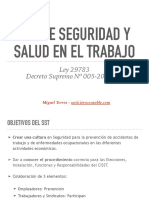

- Ley de Seguridad y Salud en El TrabajoDocumento20 pagineLey de Seguridad y Salud en El TrabajoMICHAELEVNessuna valutazione finora

- Novedades Tributarias Setiembre 2016Documento92 pagineNovedades Tributarias Setiembre 2016MICHAELEVNessuna valutazione finora

- Ejercicios - Rectangulo y ElipseDocumento1 paginaEjercicios - Rectangulo y ElipseMICHAELEVNessuna valutazione finora

- Renta Anual 2014gastos de RepresentaciónDocumento5 pagineRenta Anual 2014gastos de RepresentaciónMICHAELEVNessuna valutazione finora

- Ayudas Formulario Virtual Simplificado 701Documento34 pagineAyudas Formulario Virtual Simplificado 701MICHAELEVNessuna valutazione finora

- Niif Pymes - Fundamentos para Las ConclusionesDocumento65 pagineNiif Pymes - Fundamentos para Las Conclusionesreforma_contable100% (1)

- Guía NIIF 2017-2018Documento143 pagineGuía NIIF 2017-2018Henry Cubas BecerraNessuna valutazione finora

- Simulador FinancieroDocumento20 pagineSimulador FinancieroMICHAELEVNessuna valutazione finora

- C AsociativoDocumento4 pagineC AsociativoJesus Mora NovoaNessuna valutazione finora

- Sociedad Civil 171107Documento2 pagineSociedad Civil 171107Graciela Mercedes Flores QuispeNessuna valutazione finora

- Dificultades de Implementacion de Normas Internacionales en Pymes PeruanasDocumento11 pagineDificultades de Implementacion de Normas Internacionales en Pymes Peruanasreforma_contableNessuna valutazione finora

- Solicitud Inscripcion Cta Cte InternetDocumento1 paginaSolicitud Inscripcion Cta Cte InternetJose OconNessuna valutazione finora

- Faltantes y Sobrantes Determinacion Del IGV e IR Sobre Base PresuntaDocumento5 pagineFaltantes y Sobrantes Determinacion Del IGV e IR Sobre Base PresuntaMICHAELEVNessuna valutazione finora

- Adopcion de Niif Pyme en El Peru2,011Documento4 pagineAdopcion de Niif Pyme en El Peru2,011Jesús CapchaNessuna valutazione finora

- Administracion TributariaDocumento258 pagineAdministracion TributariaMICHAELEVNessuna valutazione finora

- Windows 8 GuiaDocumento27 pagineWindows 8 GuiaMICHAELEVNessuna valutazione finora

- Cal IntDocumento5 pagineCal IntHildaNessuna valutazione finora

- Webinar EALDE Mapa de Riesgos FINALDocumento38 pagineWebinar EALDE Mapa de Riesgos FINALMarco Antonio Manuel CórdovaNessuna valutazione finora

- Ética en La ContabilidadDocumento9 pagineÉtica en La Contabilidadrpinasco1208Nessuna valutazione finora

- Sistematizar númerosDocumento6 pagineSistematizar númeroslizis0450% (2)

- Formulario-0070 461 PDFDocumento1 paginaFormulario-0070 461 PDFKevin Chambi Quispe100% (1)

- DÁVILA OCHOA, Ingrid SabrinaDocumento94 pagineDÁVILA OCHOA, Ingrid SabrinajhoselinNessuna valutazione finora

- 1 Contraloria GE Acuerdo 20 Cge-Norm-0002Documento78 pagine1 Contraloria GE Acuerdo 20 Cge-Norm-0002hector vallejo bustosNessuna valutazione finora

- Lavado de activos Iván EspinelDocumento10 pagineLavado de activos Iván EspinelDiego UrtadoNessuna valutazione finora

- Contabilidad administrativa y mapa conceptualDocumento2 pagineContabilidad administrativa y mapa conceptualJose MGuzmanNessuna valutazione finora

- Edo Resulta G2 Anal PDFDocumento43 pagineEdo Resulta G2 Anal PDFgallinodimasNessuna valutazione finora

- Borme A 2019 22 28Documento47 pagineBorme A 2019 22 28MurcianicoPicoresdeColoresNessuna valutazione finora

- Gastos deducibles IR en empresa de vuvuzelasDocumento8 pagineGastos deducibles IR en empresa de vuvuzelasAmerico Quiñones SaenzNessuna valutazione finora

- Tarea de Taller de Cibernetica OrganizacionalDocumento47 pagineTarea de Taller de Cibernetica OrganizacionalY Maycol Lanazca DE LA CruzNessuna valutazione finora

- Tesis Ing CatalinaDocumento329 pagineTesis Ing CatalinaJaviercito VelascoNessuna valutazione finora

- Administracion Global y Comparada de CalidadDocumento10 pagineAdministracion Global y Comparada de CalidadAugusto Alejandro L. GarciaNessuna valutazione finora

- 7.taller Practico NIC16Documento23 pagine7.taller Practico NIC16Andreita Rojas MantillaNessuna valutazione finora

- Relacion de Actos FebreroDocumento159 pagineRelacion de Actos FebreroBarbara MonarchNessuna valutazione finora

- Historia de La Contaduría Publica en El SalvadorDocumento1 paginaHistoria de La Contaduría Publica en El SalvadorWilliam GuadronNessuna valutazione finora

- 4º CAIA 2016 - Actualización de Normativa Aeronáuticas - AramayoDocumento22 pagine4º CAIA 2016 - Actualización de Normativa Aeronáuticas - Aramayopabloaacba-1100% (1)

- La Empresa Comercial CellDocumento3 pagineLa Empresa Comercial CellMauricio SotoNessuna valutazione finora

- SuperDocumento25 pagineSuperAndrea Ramírez CárdenasNessuna valutazione finora

- Logística Coca ColaDocumento17 pagineLogística Coca ColaJanett Cruz ViaNessuna valutazione finora

- Trabajo OdebrechtDocumento14 pagineTrabajo OdebrechtChristian AlexandEr SocasiNessuna valutazione finora

- Aspectos Tributarios de La ReorganizaciónDocumento18 pagineAspectos Tributarios de La ReorganizaciónDiego VegasNessuna valutazione finora

- Comercializadora Martinez LtdaDocumento10 pagineComercializadora Martinez Ltdaangie argoty0% (1)

- Estructura Del Codigo Sustantivo Del Trabajo en Colombia (SEGUNDA PARTE)Documento1 paginaEstructura Del Codigo Sustantivo Del Trabajo en Colombia (SEGUNDA PARTE)lauraNessuna valutazione finora