Potrebbero piacerti anche

- Proyecto Final ContabilidadDocumento7 pagineProyecto Final ContabilidadJosy Silva Valenzuela50% (2)

- Marcela Inostroza - Tarea 6 Introduccion A La ContabilidadDocumento5 pagineMarcela Inostroza - Tarea 6 Introduccion A La ContabilidadmarcelaNessuna valutazione finora

- IACC 2018 Introducción A La ContabilidadDocumento6 pagineIACC 2018 Introducción A La ContabilidadCristian Parada BenavidesNessuna valutazione finora

- Tania López Tarea Semana 3Documento5 pagineTania López Tarea Semana 3Tania c LopezNessuna valutazione finora

- 1 Fundamentos de Contabilidad Silabo2018Documento9 pagine1 Fundamentos de Contabilidad Silabo2018Cristian IncaNessuna valutazione finora

- Dario Bustamante Control 7Documento5 pagineDario Bustamante Control 7Dario BustamanteNessuna valutazione finora

- Control Semana 6 FinanzasDocumento5 pagineControl Semana 6 FinanzasRodrigo AlejandroNessuna valutazione finora

- Jenny Silva Tarea5 Finanzas de Corto PlazoDocumento8 pagineJenny Silva Tarea5 Finanzas de Corto PlazobarbaraNessuna valutazione finora

- Semana 7 Contabilidad JavierDocumento6 pagineSemana 7 Contabilidad JavierJavier Andrés Astorga olmosNessuna valutazione finora

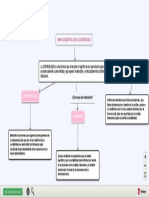

- MAPA CONCEPTUAL DE LA CONTABILIDAD - Mapa ConceptualDocumento1 paginaMAPA CONCEPTUAL DE LA CONTABILIDAD - Mapa ConceptualDanitza Pamela Poma H.Nessuna valutazione finora

- Giovanna Yanez Control8Documento5 pagineGiovanna Yanez Control8mauricioNessuna valutazione finora

- Rocio Carrasco - Control 8 - Costos y PresupuestosDocumento4 pagineRocio Carrasco - Control 8 - Costos y PresupuestosRocio Carrasco Estefania80% (5)

- María - Acevedo Tarea Nº8Documento6 pagineMaría - Acevedo Tarea Nº8MARIA ACEVEDO100% (1)

- Ximena Paola Ortega Pacheco Tarea 1 FinanzasDocumento6 pagineXimena Paola Ortega Pacheco Tarea 1 FinanzasXimena Ortega PachecoNessuna valutazione finora

- S6 Tarea Zahira HenriquezDocumento6 pagineS6 Tarea Zahira HenriquezZahira Henríquez Guzmán100% (1)

- Semana 6 Análisis ContableDocumento23 pagineSemana 6 Análisis ContableKarina Carreño100% (1)

- Nicolás Vargas Tarea4Documento4 pagineNicolás Vargas Tarea4Nicolas VargasNessuna valutazione finora

- Ejercicio Competencia ContabilidadDocumento9 pagineEjercicio Competencia ContabilidadYOHANA YAÑEZNessuna valutazione finora

- Luis Alvarez - Finanzas 1 - s1Documento6 pagineLuis Alvarez - Finanzas 1 - s1LUIS FELIPE ALVAREZNessuna valutazione finora

- Semana 8 Análisis Contable PDFDocumento24 pagineSemana 8 Análisis Contable PDFMarcelo EscobedoNessuna valutazione finora

- Finanzas 1 Semana 8Documento5 pagineFinanzas 1 Semana 8Maria cortes cortesNessuna valutazione finora

- Semana 7 Análisis ContableDocumento27 pagineSemana 7 Análisis Contablecamila0% (1)

- Control 2 FinanzasDocumento7 pagineControl 2 FinanzasMonica SantibañezNessuna valutazione finora

- Control 4 FinanzaDocumento4 pagineControl 4 FinanzaMaria Jose Cortez LilloNessuna valutazione finora

- Foro 1 Semana 2 FinanzasDocumento2 pagineForo 1 Semana 2 Finanzasfabiola100% (1)

- Maria Valderas - Tarea s3Documento9 pagineMaria Valderas - Tarea s3Jacqueline ValderasNessuna valutazione finora

- Rodrigo Merino S2 Cont.Documento8 pagineRodrigo Merino S2 Cont.Rodrigo MerinoNessuna valutazione finora

- Reglas Del Cargo y AbonoDocumento4 pagineReglas Del Cargo y Abonoyader daniel pozo liraNessuna valutazione finora

- Sofia Cerda Tarea Semana5Documento7 pagineSofia Cerda Tarea Semana5Elizabeth ZarateNessuna valutazione finora

- Jennifer - Mansilla Contol 1Documento6 pagineJennifer - Mansilla Contol 1Jennifer MansillaNessuna valutazione finora

- S2 Tarea AnactDocumento6 pagineS2 Tarea AnactNILDANessuna valutazione finora

- Guia de Constitución de EmpresaDocumento14 pagineGuia de Constitución de EmpresaboorsiNessuna valutazione finora

- Amazon Cencosud Mecalux 1Documento8 pagineAmazon Cencosud Mecalux 1Noelia SanchezNessuna valutazione finora

- Tarea Semana 2 Muriel AlvarezDocumento9 pagineTarea Semana 2 Muriel Alvarezmury castilloNessuna valutazione finora

- Marcelo Figueroa Ts5logisticaDocumento12 pagineMarcelo Figueroa Ts5logisticaMarcelo FigueroaNessuna valutazione finora

- Tarea N 4 Logistica JuanoDocumento6 pagineTarea N 4 Logistica JuanoJuan Napoleon CarocaNessuna valutazione finora

- Semana 5Documento31 pagineSemana 5Felipe VergaraNessuna valutazione finora

- Foro1 Derecho y EmpresaDocumento5 pagineForo1 Derecho y EmpresaBarbara GarayNessuna valutazione finora

- Tarea 2 Contabilidad IaccDocumento6 pagineTarea 2 Contabilidad Iaccundrin1900Nessuna valutazione finora

- Semana 6Documento6 pagineSemana 6OmahiraAravenaBrunaNessuna valutazione finora

- Evelein Flores Tareas6Documento3 pagineEvelein Flores Tareas6manuelNessuna valutazione finora

- Plan Unico de CuentasDocumento12 paginePlan Unico de CuentasAleja Echeverri Casas100% (1)

- Indicadores FinancierosDocumento63 pagineIndicadores FinancierosJames HerreraNessuna valutazione finora

- Tarea Semana 2 ContabilidadDocumento5 pagineTarea Semana 2 ContabilidadCarolina AltamiranoNessuna valutazione finora

- Encuadre Pedagogico: ContabilidadDocumento5 pagineEncuadre Pedagogico: ContabilidadmarthaceciliamedinadiezNessuna valutazione finora

- Guía de Aprendizaje 10Documento19 pagineGuía de Aprendizaje 10Diego Bustos GonzálezNessuna valutazione finora

- Semana 4 ContabilidadDocumento4 pagineSemana 4 Contabilidadchristian leivaNessuna valutazione finora

- Indicadores TDGDocumento12 pagineIndicadores TDGGus LozadaNessuna valutazione finora

- Paula - Margas Tarea3Documento5 paginePaula - Margas Tarea3paula margasNessuna valutazione finora

- Sergio Soto Tarea 5 FinanzasDocumento3 pagineSergio Soto Tarea 5 FinanzasLesters AguilarNessuna valutazione finora

- Diagnostico de Los Analisis Terpel S.ADocumento6 pagineDiagnostico de Los Analisis Terpel S.AHam LodazaNessuna valutazione finora

- Plantilla Logistica y Abastecimiento Tarea Semana 4Documento5 paginePlantilla Logistica y Abastecimiento Tarea Semana 4Ivania RojasNessuna valutazione finora

- Cecilia Calderon Tarea5Documento8 pagineCecilia Calderon Tarea5Cecilia CalderonNessuna valutazione finora

- Camila Montes Proyecto FinalDocumento10 pagineCamila Montes Proyecto FinalCamilaMontesLoyolaNessuna valutazione finora

- Juan Leiva Tarea S1Documento7 pagineJuan Leiva Tarea S1juan leivaNessuna valutazione finora

- Tarea ContabilidadDocumento6 pagineTarea Contabilidadeury heredia mercedesNessuna valutazione finora

- Cuestionario CONTABILIDAD BASICADocumento10 pagineCuestionario CONTABILIDAD BASICAluis69123235.lvNessuna valutazione finora

- 00-Contabilidad y Finanza, DesarrolloDocumento53 pagine00-Contabilidad y Finanza, DesarrolloEnmanuel AriasNessuna valutazione finora

- UntitledDocumento5 pagineUntitledAshley HernandezNessuna valutazione finora

- Contabilidad GeneralDocumento3 pagineContabilidad GeneralJca VelasNessuna valutazione finora

- Analisis 5porque Actv 5 ElectDocumento3 pagineAnalisis 5porque Actv 5 Electmaycol otaloraNessuna valutazione finora

- Foa en ColombiaDocumento4 pagineFoa en Colombiamaycol otaloraNessuna valutazione finora

- Analisis Integral de Puestos de TrabajoDocumento6 pagineAnalisis Integral de Puestos de TrabajoHugo JoseNessuna valutazione finora

- H ComunicacionDocumento4 pagineH Comunicacionmaycol otaloraNessuna valutazione finora

- Un Manual para Ser Niño - Aprendizaje Vs Aprendizaje AutonomoDocumento11 pagineUn Manual para Ser Niño - Aprendizaje Vs Aprendizaje AutonomoAndres Dubal Salamanca AvilaNessuna valutazione finora

- Ensayo Sociedades Irregulares Grupo 4docxDocumento14 pagineEnsayo Sociedades Irregulares Grupo 4docxviagritoNessuna valutazione finora

- Ensayo PLCDocumento2 pagineEnsayo PLCJorge Delgado50% (2)

- Conflicto de Intereses El Punto de Vista EticoDocumento25 pagineConflicto de Intereses El Punto de Vista Eticojrlr65Nessuna valutazione finora

- Taller Momentos de VerdadDocumento2 pagineTaller Momentos de VerdadCamila SarabiaNessuna valutazione finora

- Declaracion Jurada Antecedentes Laborales y PersonalesDocumento2 pagineDeclaracion Jurada Antecedentes Laborales y PersonalesLuis Perez AmayaNessuna valutazione finora

- Contrato de Préstamo LaboralDocumento2 pagineContrato de Préstamo LaboralRamon Andres Blanco PalavecinoNessuna valutazione finora

- Municipalidad Distrital de Balsapuerto: Creado Según Decreto Supremo Del 07 de Febrero de 1866Documento6 pagineMunicipalidad Distrital de Balsapuerto: Creado Según Decreto Supremo Del 07 de Febrero de 1866Archenti Zegarra JoselliNessuna valutazione finora

- Proyecto FinalDocumento52 pagineProyecto FinalChristian ChdNessuna valutazione finora

- Practica 1 Sis2220c - 064222Documento3 paginePractica 1 Sis2220c - 064222mendezariana209Nessuna valutazione finora

- Tarea 1.2 Plan de AuditoriaDocumento16 pagineTarea 1.2 Plan de AuditoriaAlicia Georgina CocaNessuna valutazione finora

- Minuta El OlivoDocumento434 pagineMinuta El OlivoALARCON PURIHUAMAN SILVIA GISSELLANessuna valutazione finora

- Resumen: Balanza de PagosDocumento2 pagineResumen: Balanza de PagosEsteban L. Torres MNessuna valutazione finora

- Museografia y Diseño en Los MuseosDocumento33 pagineMuseografia y Diseño en Los Museosclaudia100% (3)

- TRABAJO FINAL DE MAESTRIA - PROYECTO ENCINAS ULTIMO-imprimirDocumento36 pagineTRABAJO FINAL DE MAESTRIA - PROYECTO ENCINAS ULTIMO-imprimirIng. Luis A. León MinayaNessuna valutazione finora

- Contrato de ArrendamientoDocumento4 pagineContrato de ArrendamientoJaneth CamachoNessuna valutazione finora

- Geografia EconomicaDocumento6 pagineGeografia EconomicaYsmael LeybaNessuna valutazione finora

- Manual de Operaciones RESPALDODocumento118 pagineManual de Operaciones RESPALDOJosé Manuel VázquezNessuna valutazione finora

- Entrada de Las MIPYMES Al Sector EconómicoDocumento2 pagineEntrada de Las MIPYMES Al Sector EconómicoAngel IbarraNessuna valutazione finora

- ChukiDocumento2 pagineChukiERWIN RIVERA RAMIREZNessuna valutazione finora

- Tema 5Documento21 pagineTema 51212vanelizNessuna valutazione finora

- Informe Final Grupo GloriaDocumento10 pagineInforme Final Grupo GloriafernnadoNessuna valutazione finora

- iNDEMNIZACION POST MORTEM04 - 7209 PDFDocumento165 pagineiNDEMNIZACION POST MORTEM04 - 7209 PDFHarol Rocael Lemus PalenciaNessuna valutazione finora

- Tarea 1 ResolucionDocumento19 pagineTarea 1 ResolucionFabiánIgnacioLagosCarvachoNessuna valutazione finora

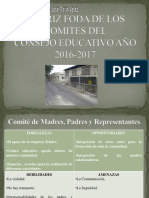

- Matriz Foda de Los Comites Del Consejo EducativoDocumento10 pagineMatriz Foda de Los Comites Del Consejo EducativoPadre VélazNessuna valutazione finora

- Actividades Del Capitulo 18Documento9 pagineActividades Del Capitulo 18joseph2184Nessuna valutazione finora

- 14 Puntos de La Calidad Según Edwards DemingDocumento10 pagine14 Puntos de La Calidad Según Edwards DemingFaustinoNessuna valutazione finora

- Sistema de Ventas de Des VacacionalesDocumento29 pagineSistema de Ventas de Des VacacionalesMarisol Zepeda Constantino100% (2)

- Guia 4Documento4 pagineGuia 4ArianaBernalNessuna valutazione finora

- Ejercicio 4 Integrador RESUELTODocumento4 pagineEjercicio 4 Integrador RESUELTOCarla AlmadaNessuna valutazione finora

- Matriz de ConsistenciaDocumento4 pagineMatriz de Consistencialeomarini8100% (1)