Potrebbero piacerti anche

- Transferencia de RiquezasDocumento3 pagineTransferencia de RiquezasPedro Aguilar0% (1)

- Ley de Coordinación Fiscal-1Documento11 pagineLey de Coordinación Fiscal-1Alexa RiveraNessuna valutazione finora

- Jiménez Ignacio Resolviendo Rentas EquivalentesDocumento4 pagineJiménez Ignacio Resolviendo Rentas EquivalentesIgnacio JRNessuna valutazione finora

- Analizar El Crédito PúblicoDocumento5 pagineAnalizar El Crédito PúblicoFanny de los SantosNessuna valutazione finora

- Ejercicio Versión Final Capitulo 4 5 y 6Documento35 pagineEjercicio Versión Final Capitulo 4 5 y 6Piki Lyy Pikis38% (13)

- Nif B-2Documento23 pagineNif B-2Juan MonteroNessuna valutazione finora

- Tesis de Auditoria Forense - Universidad de PiuraDocumento54 pagineTesis de Auditoria Forense - Universidad de PiuraDiana Crispin100% (1)

- Sistema FinancieroDocumento31 pagineSistema FinancieroEnshellNessuna valutazione finora

- Manual sobre la ley de morosidad: Una oportunidad perdidaDa EverandManual sobre la ley de morosidad: Una oportunidad perdidaNessuna valutazione finora

- Estados Financieros ICCGSADocumento48 pagineEstados Financieros ICCGSACristian Gonzáles OlórteguiNessuna valutazione finora

- Ensayo Las Finanzas PersonalesDocumento5 pagineEnsayo Las Finanzas PersonalesLuis GonzalezNessuna valutazione finora

- Inversion y PsicologiaDocumento2 pagineInversion y PsicologiaHanash Perez DiazNessuna valutazione finora

- Finanzas ArrendamientoDocumento13 pagineFinanzas ArrendamientoAnaBMendezNessuna valutazione finora

- Cuestionario de Entidades No LucrativasDocumento4 pagineCuestionario de Entidades No LucrativasWalter Medrano Jr.Nessuna valutazione finora

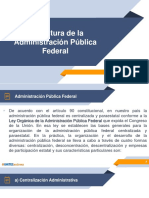

- Estructura APF PDFDocumento12 pagineEstructura APF PDFBernardo DominguezNessuna valutazione finora

- Ejercicios Financiamiento TareaIIDocumento4 pagineEjercicios Financiamiento TareaIIdeyanaira almonteNessuna valutazione finora

- Propuesta de MonograficoDocumento16 paginePropuesta de MonograficoJose NievesNessuna valutazione finora

- Otros Enfoques de Análisis de RiesgoDocumento1 paginaOtros Enfoques de Análisis de RiesgoNelinda VasquezNessuna valutazione finora

- Seguros en VenezuelaDocumento9 pagineSeguros en VenezuelaLuis RodriguesNessuna valutazione finora

- Oferta Monetaria MonografiaDocumento18 pagineOferta Monetaria MonografiaZin Destino G H50% (2)

- Importancia de la educación financiera para el uso responsable de tarjetas de créditoDocumento3 pagineImportancia de la educación financiera para el uso responsable de tarjetas de créditoGABYNessuna valutazione finora

- Evaluación del control interno en una empresaDocumento3 pagineEvaluación del control interno en una empresaMarcos MirandaNessuna valutazione finora

- Que Son Los Instrumentos FinancierosDocumento14 pagineQue Son Los Instrumentos FinancierosJoel Pacha0% (1)

- Gobierno CorporativoDocumento9 pagineGobierno CorporativoIsabel GorisNessuna valutazione finora

- Funciones clave de la Superintendencia TributariaDocumento4 pagineFunciones clave de la Superintendencia TributariaValo HerreraNessuna valutazione finora

- R1 - U3 - Ciclos CosoDocumento41 pagineR1 - U3 - Ciclos CosoEstefany Lizeth Ortega LunaNessuna valutazione finora

- Tesis Rodriguez Martinez Elisabeth PDFDocumento692 pagineTesis Rodriguez Martinez Elisabeth PDFLorelairyn MenaNessuna valutazione finora

- Banco Central de La Republica Dominicana PDFDocumento6 pagineBanco Central de La Republica Dominicana PDFFrancisco GuillenNessuna valutazione finora

- Tarea Control de LecturaDocumento9 pagineTarea Control de LecturaFrancisco Javier Lora MarreroNessuna valutazione finora

- INTRODUCCION A LA Auditoria-ForenseDocumento11 pagineINTRODUCCION A LA Auditoria-ForenseAlex Paredes SaavedraNessuna valutazione finora

- Funciones del Estado y objetivos económicosDocumento3 pagineFunciones del Estado y objetivos económicosPaula FioriNessuna valutazione finora

- Indicadores de gestión y financieros clave para mejorar el desempeño de Acabados con Mármol y Cantera S.ADocumento5 pagineIndicadores de gestión y financieros clave para mejorar el desempeño de Acabados con Mármol y Cantera S.ARuth AmanquiNessuna valutazione finora

- Tipos de Opinion de AuditoriaDocumento3 pagineTipos de Opinion de AuditoriaPedro ChabaNessuna valutazione finora

- Tesis Planificacion PresupuestariaDocumento190 pagineTesis Planificacion PresupuestariaCarmen TavaraNessuna valutazione finora

- Administracion BancariaDocumento3 pagineAdministracion BancariaMario EspinaNessuna valutazione finora

- Como Poner Una Relojería - Guía de NegocioDocumento4 pagineComo Poner Una Relojería - Guía de NegocioAlbertoNessuna valutazione finora

- Las MultibancasDocumento12 pagineLas MultibancasSafiva JohnNessuna valutazione finora

- Aporte Actividad 2Documento2 pagineAporte Actividad 2Mar PeñaNessuna valutazione finora

- Informe Anual A Los Accionistas 2018Documento2 pagineInforme Anual A Los Accionistas 2018DannyGarcia100% (1)

- Cálculo Del Valor Futuro y Presente PDFDocumento4 pagineCálculo Del Valor Futuro y Presente PDFLuisPaucarNessuna valutazione finora

- Sistema Financiero Publico de VenezuelaDocumento34 pagineSistema Financiero Publico de VenezuelaAndrea DortaNessuna valutazione finora

- Folleto Finanzas PúblicasDocumento25 pagineFolleto Finanzas PúblicasDon TartabullNessuna valutazione finora

- Auditoria Forense Tesis EmpresasDocumento23 pagineAuditoria Forense Tesis EmpresasChristian Victor Turpo AvilésNessuna valutazione finora

- TRABAJO FINAL-AUDITORIA II Listo PDFDocumento13 pagineTRABAJO FINAL-AUDITORIA II Listo PDFYadiraNessuna valutazione finora

- Resume El Nacimiento de La Contabilidad InternacionalDocumento1 paginaResume El Nacimiento de La Contabilidad InternacionalmanuelNessuna valutazione finora

- Actividad 1 - Prueba Diagnostica - 1 Marzo 2021Documento2 pagineActividad 1 - Prueba Diagnostica - 1 Marzo 2021Michel Astrid BELTRAN PINTONessuna valutazione finora

- 1 Tema 1 y Tema 2monedaDocumento86 pagine1 Tema 1 y Tema 2monedaCarmen Victoria MNessuna valutazione finora

- Funciones y Responsabilidades Del Banco Central Del EcuadorDocumento2 pagineFunciones y Responsabilidades Del Banco Central Del Ecuadormaria gabriela collaguazoNessuna valutazione finora

- Auditoria Del Sector PúblicoDocumento7 pagineAuditoria Del Sector PúblicoMiguel Bejarano HigaNessuna valutazione finora

- Préstamos y Sobregiros BancariosDocumento17 paginePréstamos y Sobregiros BancariosCYBERDEIBYSMARQUEZNessuna valutazione finora

- Acceso e importancia de la información contable para la toma de decisionesDocumento4 pagineAcceso e importancia de la información contable para la toma de decisionesignacio acosta vasquezNessuna valutazione finora

- INTRODUCCIÓNDocumento2 pagineINTRODUCCIÓNCarol HidalgoNessuna valutazione finora

- Cuestionario Banca CentralDocumento3 pagineCuestionario Banca CentralAavasqNessuna valutazione finora

- Qué Es La Gestión FinancieraDocumento7 pagineQué Es La Gestión FinancieraMiguell GonzalezzNessuna valutazione finora

- Activos IntangiblesDocumento15 pagineActivos IntangiblesFernando AguilarNessuna valutazione finora

- Taller 2 - RendimientoDocumento3 pagineTaller 2 - RendimientoMafe MontesNessuna valutazione finora

- Administracion Financiera I-1Documento5 pagineAdministracion Financiera I-1jucepediazNessuna valutazione finora

- Créditos e instrumentos bancarios venezolanosDocumento2 pagineCréditos e instrumentos bancarios venezolanosNahomy DelgadoNessuna valutazione finora

- Informe Sobre Los Bancos Comerciales Yo Múltiples en La República DominicanaDocumento12 pagineInforme Sobre Los Bancos Comerciales Yo Múltiples en La República DominicanaAavasqNessuna valutazione finora

- El Sistema Financiero MexicanoDocumento11 pagineEl Sistema Financiero MexicanoosCAr052378C100% (1)

- Eliana Garcia BaezDocumento88 pagineEliana Garcia BaezCandy Bastida CortesNessuna valutazione finora

- El Papel y El Ambiente de Las Finanzas Administrativas 1Documento5 pagineEl Papel y El Ambiente de Las Finanzas Administrativas 1julian riascosNessuna valutazione finora

- Tesis de Berkis Presentacion Final EditadaDocumento142 pagineTesis de Berkis Presentacion Final EditadaDaniel ReyesNessuna valutazione finora

- S2 - Sistema BancarioDocumento8 pagineS2 - Sistema BancarioAllison SiguenzaNessuna valutazione finora

- Periodo de Recuperación de La InversiónDocumento22 paginePeriodo de Recuperación de La InversiónFer NietoNessuna valutazione finora

- Como Leer o Interpretar Los Estados FinancierosDocumento8 pagineComo Leer o Interpretar Los Estados FinancierosEdgar Dueñas MendozaNessuna valutazione finora

- Plan de Mejora Matematica FinanDocumento2 paginePlan de Mejora Matematica FinanKevin GarciaNessuna valutazione finora

- Taller Indicadores FinancierosDocumento2 pagineTaller Indicadores FinancierosBrayan RinconNessuna valutazione finora

- Conciliacion Fiscal 2021Documento265 pagineConciliacion Fiscal 2021Yoel Hussein Lozano MarichalNessuna valutazione finora

- PD B Tutoría - Resol y EnuncDocumento7 paginePD B Tutoría - Resol y EnuncEstuardo1991Nessuna valutazione finora

- Catálogo y Tratamiento General de CuentasDocumento3 pagineCatálogo y Tratamiento General de CuentasErick MorenoNessuna valutazione finora

- Contabilidad general: asientos y ajustesDocumento16 pagineContabilidad general: asientos y ajustesAndres AguirreNessuna valutazione finora

- Control de Demanda de DineroDocumento2 pagineControl de Demanda de DineroNajheli Patiño ChoqueNessuna valutazione finora

- Matrícula universitariaDocumento1 paginaMatrícula universitariaNayibe ParraNessuna valutazione finora

- UFV: Preguntas frecuentes sobre cálculo e implementaciónDocumento7 pagineUFV: Preguntas frecuentes sobre cálculo e implementaciónSocrates Huanca PazNessuna valutazione finora

- Ley Del Impuesto Sobre La RentaDocumento2 pagineLey Del Impuesto Sobre La RentaYuli MontielNessuna valutazione finora

- Clasificación Tradicional Del Activo y PasivoDocumento2 pagineClasificación Tradicional Del Activo y PasivoluzNessuna valutazione finora

- Ley para Facilitar La Inclusión FinancieraDocumento21 pagineLey para Facilitar La Inclusión FinancieraGabriel PinedaNessuna valutazione finora

- Simulador de Crédito Personal - Citibanamex 2Documento2 pagineSimulador de Crédito Personal - Citibanamex 2Zajir TobiasNessuna valutazione finora

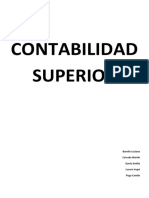

- Resumen Contabilidad Superior. Emilia Gorriz, Martin Carrada, Irupé Lucero, Luciana Barello y Camila PugaDocumento220 pagineResumen Contabilidad Superior. Emilia Gorriz, Martin Carrada, Irupé Lucero, Luciana Barello y Camila PugaFaku SamaNessuna valutazione finora

- 661 Administracion Financiera 2015Documento6 pagine661 Administracion Financiera 2015Itati MayorgaNessuna valutazione finora

- Listado de cuentas contablesDocumento5 pagineListado de cuentas contablesLeopoldo LugoNessuna valutazione finora

- 01 - RLI y CPT (15 HRS)Documento108 pagine01 - RLI y CPT (15 HRS)Maria Jose VilchesNessuna valutazione finora

- Ficha de PagosDocumento1 paginaFicha de PagosROBERT AYQUIPANessuna valutazione finora

- Analisis de SbsDocumento87 pagineAnalisis de SbsGabriel Alexis Yucra ChambiNessuna valutazione finora

- Problemas de La Asignación #2 TutoríaDocumento4 pagineProblemas de La Asignación #2 TutoríaGeorge MendietaNessuna valutazione finora

- Embol F NFCDocumento66 pagineEmbol F NFCLorena LinharesNessuna valutazione finora

- Impuesto A Las Transacciones Financieras SUNATDocumento3 pagineImpuesto A Las Transacciones Financieras SUNATAlexander VelasquezNessuna valutazione finora

- Contabilidad Basica Tarea 2Documento20 pagineContabilidad Basica Tarea 2joseoposNessuna valutazione finora