Potrebbero piacerti anche

- Declaración Jurada de Origen Y Destino Licito de Fondos PDFDocumento1 paginaDeclaración Jurada de Origen Y Destino Licito de Fondos PDFdayanaNessuna valutazione finora

- Preguntas Frecuentes Facturación FísicaDocumento9 paginePreguntas Frecuentes Facturación FísicaDana CamilaNessuna valutazione finora

- Pama Customs Domicilio 20005Documento17 paginePama Customs Domicilio 20005Luis Fernando Villafaña GuzmanNessuna valutazione finora

- Caso "Pama"Documento17 pagineCaso "Pama"Anahy QuezadaNessuna valutazione finora

- Práctica de Actualización TributariaDocumento4 paginePráctica de Actualización TributariaDEISY GISEL SANCHEZ BRAVONessuna valutazione finora

- Propuesta Comercial 2021Documento6 paginePropuesta Comercial 2021Juan Sebastián QuinteroNessuna valutazione finora

- Ley 265 Ley de AutodespachoDocumento40 pagineLey 265 Ley de AutodespachoXavier LaraNessuna valutazione finora

- Notificacion DHL HDocumento1 paginaNotificacion DHL HgermanNessuna valutazione finora

- Recibo Nómina Zuleima 1ra y 2da Octubre 19Documento2 pagineRecibo Nómina Zuleima 1ra y 2da Octubre 19viana100% (1)

- Contrato Prest Serv Acarreo Balasto $ m3 KMDocumento8 pagineContrato Prest Serv Acarreo Balasto $ m3 KMLouis CENessuna valutazione finora

- Legalizacion Gastos y Viaticos-V2020Documento1 paginaLegalizacion Gastos y Viaticos-V2020Rodriguez SandraNessuna valutazione finora

- Carta Reconocimiento PrevioDocumento1 paginaCarta Reconocimiento PrevioMas Inyeccion ElectronicaNessuna valutazione finora

- Almacenamiento de Mercancias y Responsabilidad Del DepositarioDocumento20 pagineAlmacenamiento de Mercancias y Responsabilidad Del DepositarioAngelica Luna Acevedo50% (2)

- Clase 14 15 y 16 - ChequesDocumento17 pagineClase 14 15 y 16 - ChequesFrancisco Lizana SantanaNessuna valutazione finora

- Resolucion de ReclamacionDocumento3 pagineResolucion de ReclamacionFreyzer Cubas AbantoNessuna valutazione finora

- 0 Permiso Sanitario Go Life VenezuelaDocumento1 pagina0 Permiso Sanitario Go Life Venezuelafernando BarbaraNessuna valutazione finora

- Modelo Poder Aduanal VigenteDocumento2 pagineModelo Poder Aduanal VigenteGreysi HernandezNessuna valutazione finora

- Base LegalDocumento6 pagineBase LegalLeonardo Gabriel100% (1)

- Ordenanza de Impuesto Sobre Actividades Económicas Del Municipio Puerto Cabello - Estado Carabobo 2009Documento22 pagineOrdenanza de Impuesto Sobre Actividades Económicas Del Municipio Puerto Cabello - Estado Carabobo 2009Alejandro AntillanoNessuna valutazione finora

- Cotización Aduanas y LogísticaDocumento2 pagineCotización Aduanas y Logísticajuan carlos sanchezNessuna valutazione finora

- Modelo Certificacion de Rendicion de CuentasDocumento3 pagineModelo Certificacion de Rendicion de CuentasFernando AmaralNessuna valutazione finora

- Convenio de Suspensión Perfecta de LaboresDocumento1 paginaConvenio de Suspensión Perfecta de LaboresMarco Antonio Onofre FloresNessuna valutazione finora

- Carta Por Requerimiento EmpresarialDocumento2 pagineCarta Por Requerimiento EmpresarialHer Amb IrvNessuna valutazione finora

- Modelo Recibo de PagoDocumento1 paginaModelo Recibo de Pagoanmar301Nessuna valutazione finora

- Anuncios Exigidos A Las Empresas.Documento8 pagineAnuncios Exigidos A Las Empresas.Jose Rafael Gonzalez CastilloNessuna valutazione finora

- Contrato Deliana de Venta de Moto BajajDocumento3 pagineContrato Deliana de Venta de Moto BajajBriza GuevaraNessuna valutazione finora

- Solicitud PortabilidadDocumento1 paginaSolicitud PortabilidadVíctor SilvaNessuna valutazione finora

- Cuestionario de La Letra de Cambio.Documento6 pagineCuestionario de La Letra de Cambio.Isaac MazariegosNessuna valutazione finora

- Modelo Carta Cobranza Fuerte AgresivaDocumento1 paginaModelo Carta Cobranza Fuerte Agresivamanuelnavarro2010100% (1)

- Sercop Cnaj 2018 0629 of RespuestaDocumento4 pagineSercop Cnaj 2018 0629 of RespuestaJosé Poaquiza56% (9)

- Articulo 74 de La Constitucion PoliticaDocumento20 pagineArticulo 74 de La Constitucion PoliticaMarlon Puma VisaNessuna valutazione finora

- Modelo de Acta para Registro MercantilDocumento1 paginaModelo de Acta para Registro Mercantilsilvia2821Nessuna valutazione finora

- Carta Culminacion de ContratosDocumento10 pagineCarta Culminacion de ContratosGloria MendozaNessuna valutazione finora

- Modelo Carta Expo MotivosDocumento2 pagineModelo Carta Expo MotivosireneNessuna valutazione finora

- Carta Informo Venta de AccionesDocumento1 paginaCarta Informo Venta de AccionesHamilton John SanzNessuna valutazione finora

- Diagrama de Flujo Proceso de Concurso MercantilDocumento8 pagineDiagrama de Flujo Proceso de Concurso MercantilEunice Saraí Leon SalazarNessuna valutazione finora

- Rentas de Fuente Peruana Humberto Medrano Cornejo PDFDocumento19 pagineRentas de Fuente Peruana Humberto Medrano Cornejo PDFHelen PalominoNessuna valutazione finora

- Modelo Registro PresupuestalDocumento1 paginaModelo Registro PresupuestalSindy Ayala100% (1)

- Formato Encargo 2617Documento2 pagineFormato Encargo 2617Mariana Q. VelazquezNessuna valutazione finora

- Modelos Decontratos de Deposito de AhorroDocumento8 pagineModelos Decontratos de Deposito de AhorroJuan Ortiz Calvo100% (1)

- Formato de Carta de Aclaracion de Trans.Documento1 paginaFormato de Carta de Aclaracion de Trans.Timmy_3015Nessuna valutazione finora

- Carta de Porte o Conocimiento de Embarque. Informe FinalDocumento16 pagineCarta de Porte o Conocimiento de Embarque. Informe FinalJessica VanegasNessuna valutazione finora

- Importacion Del ConsumoDocumento44 pagineImportacion Del ConsumoJssmv94Nessuna valutazione finora

- 12 Carta de Despido Por Cierre de EmpresaDocumento1 pagina12 Carta de Despido Por Cierre de EmpresaJessica CantilloNessuna valutazione finora

- Examen Primera Unidad Curso Derecho Tributario 06102020Documento2 pagineExamen Primera Unidad Curso Derecho Tributario 06102020Visionary Agencia Gráfica100% (1)

- Kardex EstructuraDocumento2 pagineKardex EstructuraJhoel TeránNessuna valutazione finora

- Ejemplo Carta Compromiso de Pago PDFDocumento1 paginaEjemplo Carta Compromiso de Pago PDFingridclarissaNessuna valutazione finora

- Manual Contable PaconDocumento120 pagineManual Contable PaconRobert Yauri50% (2)

- 16 Errores en La Factura Comercial - SUNAT15Documento9 pagine16 Errores en La Factura Comercial - SUNAT15libre2009Nessuna valutazione finora

- Carta Encomienda para Personas MoralesDocumento2 pagineCarta Encomienda para Personas MoralesDiseños GabysNessuna valutazione finora

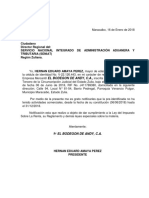

- Carta de Inactividad Seniat-El Bodegon de AndyDocumento1 paginaCarta de Inactividad Seniat-El Bodegon de AndyEDGAR PEÑALOZANessuna valutazione finora

- Solicitud de Prescripción Deuda TributariaDocumento2 pagineSolicitud de Prescripción Deuda Tributariajean pierre alvarado ramos100% (1)

- Declaracion Unica de ImportacionDocumento3 pagineDeclaracion Unica de Importacion20arian20Nessuna valutazione finora

- Cheques EspecialesDocumento17 pagineCheques EspecialesCarlitos El BambinoNessuna valutazione finora

- Perdidas Por Bajas de InventariosDocumento3 paginePerdidas Por Bajas de InventariosCristopher Eduardo AbadNessuna valutazione finora

- Carta ExplicativaDocumento1 paginaCarta ExplicativaArantxa AzuajeNessuna valutazione finora

- Determinacion y Exigibilidad de La Obligacion Tributaria AduaneraDocumento25 pagineDeterminacion y Exigibilidad de La Obligacion Tributaria AduaneraKath LD100% (1)

- Declaracion AduaneraDocumento5 pagineDeclaracion AduaneraFidel AburtoNessuna valutazione finora

- Abandono y Remate de Mercancias 3er CorteDocumento6 pagineAbandono y Remate de Mercancias 3er Cortedairis julioNessuna valutazione finora

- Remate AduaneroDocumento4 pagineRemate AduaneroD Ale GeraldoNessuna valutazione finora

- Benito JuárezDocumento27 pagineBenito JuárezDiriambinosNessuna valutazione finora

- SC17723 de 2016 (Responsabilidad Transporte de Personas)Documento66 pagineSC17723 de 2016 (Responsabilidad Transporte de Personas)Jhon CarvajalNessuna valutazione finora

- Resumen Historia Del Derecho LaboralDocumento4 pagineResumen Historia Del Derecho LaboralSandra Milena ZapataNessuna valutazione finora

- Taller Tercer Corte Estudiante Leider Reboledo Codigo 41192024Documento2 pagineTaller Tercer Corte Estudiante Leider Reboledo Codigo 41192024Leider RebolledoNessuna valutazione finora

- Mediante Págalo - Pe Se Podrá Pagar Certificados Compendiosos Solicitados A Través Del SPRLDocumento3 pagineMediante Págalo - Pe Se Podrá Pagar Certificados Compendiosos Solicitados A Través Del SPRLJurisprudencia Registral PerúNessuna valutazione finora

- Acumulacion de ProcesosDocumento7 pagineAcumulacion de ProcesosErcolcar RodriguezNessuna valutazione finora

- Documento CompilatorioDocumento41 pagineDocumento CompilatorioMonica Julieth Garcia FlorezNessuna valutazione finora

- Anexos Conflicto de Intereses y Vínculos Con PEPDocumento4 pagineAnexos Conflicto de Intereses y Vínculos Con PEPMiriam Castillo juncoNessuna valutazione finora

- Bases de La Convocatoria Opir-003-2024Documento182 pagineBases de La Convocatoria Opir-003-2024Santos APNessuna valutazione finora

- Ensayo - Keynes y El Estado de BienestarDocumento13 pagineEnsayo - Keynes y El Estado de Bienestarvilleda07Nessuna valutazione finora

- Poder Judicial y EstadoDocumento4 paginePoder Judicial y EstadoSalvador Di LorenzoNessuna valutazione finora

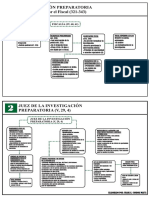

- Flujograma PDFDocumento1 paginaFlujograma PDFPaul Calcina CondoriNessuna valutazione finora

- MUZD050305MTCXCNA8Documento2 pagineMUZD050305MTCXCNA8luis fernando cruz hernandezNessuna valutazione finora

- SDFS - U3 - Ea - Navl EntregadaDocumento9 pagineSDFS - U3 - Ea - Navl EntregadaNorman VazquezNessuna valutazione finora

- Derecho AdministrativoDocumento3 pagineDerecho AdministrativoBianca OrccoNessuna valutazione finora

- DEL HABITANTE AL CIUDADANO Historia ResumenDocumento5 pagineDEL HABITANTE AL CIUDADANO Historia ResumenLara Sabrina ChaparroNessuna valutazione finora

- Qué Es La RevocatoriaDocumento8 pagineQué Es La RevocatoriaPamela Vallejo MoromisatoNessuna valutazione finora

- Casacion 1012Documento4 pagineCasacion 1012jose celestinoNessuna valutazione finora

- Circular 6 MarbellaDocumento2 pagineCircular 6 MarbellaNatalia SuarezNessuna valutazione finora

- 2.escrito Solicitando Levantamiento de Medida Cautelar Habiendo Transcurrido Los 15 DíasDocumento4 pagine2.escrito Solicitando Levantamiento de Medida Cautelar Habiendo Transcurrido Los 15 DíasA.R. ErazoNessuna valutazione finora

- Guardia Nacional, Seguridad, Justicia y Paz. Pronunciamiento GTODocumento5 pagineGuardia Nacional, Seguridad, Justicia y Paz. Pronunciamiento GTOKennia VelazquezNessuna valutazione finora

- Publicacion Copasst BycDocumento2 paginePublicacion Copasst BycDanielaMuñozNessuna valutazione finora

- El Éxodo y La Bandera de La Libertad Civil - Carrillo BascaryDocumento12 pagineEl Éxodo y La Bandera de La Libertad Civil - Carrillo BascaryFabio CastilloNessuna valutazione finora

- Crucigrama Segundo MedioDocumento2 pagineCrucigrama Segundo MedioSoare AlbaNessuna valutazione finora

- Conflicto Armado La-Victoria Apure - Informe Marzo-2021Documento14 pagineConflicto Armado La-Victoria Apure - Informe Marzo-2021Mayu Del C Alvarez GilNessuna valutazione finora

- Analisis Codigo Tributario GuatemalaDocumento2 pagineAnalisis Codigo Tributario GuatemalaYessenia0% (1)

- CAAAREMDocumento10 pagineCAAAREMEslilee Sosa AradillasNessuna valutazione finora

- Base para Hacer Las Demandas IncidentalesDocumento8 pagineBase para Hacer Las Demandas IncidentalesYunior Andrés Castillo SilverioNessuna valutazione finora

- PDFsam MergeDocumento60 paginePDFsam MergeKaren BailónNessuna valutazione finora

- HIstoria de Los Tributos y Principios Del Derecho TributarioDocumento1 paginaHIstoria de Los Tributos y Principios Del Derecho TributarioKEVIN MATEO FARFAN PULGARINNessuna valutazione finora