Potrebbero piacerti anche

- Partida doble: principios y cuentas fundamentalesDocumento7 paginePartida doble: principios y cuentas fundamentalesRolando Cuti TorresNessuna valutazione finora

- Cuentas PatrimonialesDocumento13 pagineCuentas PatrimonialesALEXANDER RAYMUNDONessuna valutazione finora

- Sílabo de Documentación Comercial y ContableDocumento4 pagineSílabo de Documentación Comercial y Contableselene100% (1)

- Laboratorio No. 1 (Ecuacion Contable)Documento2 pagineLaboratorio No. 1 (Ecuacion Contable)AlexisNessuna valutazione finora

- Introcomer - 1M - Guia 2 Conceptos Documentos MercantilesDocumento7 pagineIntrocomer - 1M - Guia 2 Conceptos Documentos MercantilesKATERINE NICOLE RAMIREZ ARUQUIPANessuna valutazione finora

- Contabilidad I - Sesion 8 - Libro DiarioDocumento28 pagineContabilidad I - Sesion 8 - Libro DiarioCristhian MenaNessuna valutazione finora

- Recibos Por Honorarios ElectronicosDocumento24 pagineRecibos Por Honorarios ElectronicosLuis LoayzaNessuna valutazione finora

- Sesion #02 Manual Asientos Contables Registros Compras Merca y Servi 01-09-21Documento17 pagineSesion #02 Manual Asientos Contables Registros Compras Merca y Servi 01-09-21Percy Yomona0% (1)

- El Libro MayorDocumento4 pagineEl Libro MayorDiego EspinozaNessuna valutazione finora

- Examen I ParcialDocumento3 pagineExamen I ParcialVilarsAZapataNessuna valutazione finora

- Examen de Ejercicios de Comprobantes en Excel y FísicoDocumento1 paginaExamen de Ejercicios de Comprobantes en Excel y Físicolourdes maria torres montezaNessuna valutazione finora

- Análisis de la situación contable, legal, administrativa e informática de pequeña empresa unipersonalDocumento2 pagineAnálisis de la situación contable, legal, administrativa e informática de pequeña empresa unipersonalEvelyn DonosoNessuna valutazione finora

- Sesión #2 Registro de Compra MarvinDocumento29 pagineSesión #2 Registro de Compra MarvinMarvin AredoNessuna valutazione finora

- Factura ElectronicaDocumento23 pagineFactura ElectronicaJackson BarrientosNessuna valutazione finora

- Planificación Sesión ContabilidadDocumento2 paginePlanificación Sesión ContabilidadJhon Jiménez RomeroNessuna valutazione finora

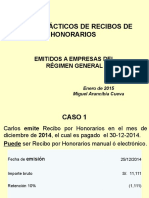

- Casos Practicos de Recibos Por Honorarios 2015Documento5 pagineCasos Practicos de Recibos Por Honorarios 2015Santos Cruz Paredes50% (2)

- Contabilidad y Documentación Comercial PDFDocumento62 pagineContabilidad y Documentación Comercial PDFThomas Smith100% (3)

- Libro Caja y BancosDocumento17 pagineLibro Caja y BancosLeidyshita NavarreteNessuna valutazione finora

- Boleta-De-Venta-Electronica-Impresion - Servicio Lampara WilfredoDocumento1 paginaBoleta-De-Venta-Electronica-Impresion - Servicio Lampara WilfredoJuan PabloNessuna valutazione finora

- Presentacion Contabilidad ComputarizadaDocumento18 paginePresentacion Contabilidad Computarizadamianossu100% (1)

- Ejercicios boletas facturas liquidación compra incluido IGVDocumento2 pagineEjercicios boletas facturas liquidación compra incluido IGVLIZETH NOELIA CHACON PEREDANessuna valutazione finora

- Ecuacion Contable SiseDocumento26 pagineEcuacion Contable SiseNoel José Flores FloresNessuna valutazione finora

- Tarea 1 Ejemplos de Principios de AdDocumento4 pagineTarea 1 Ejemplos de Principios de AdJesus VelasquezNessuna valutazione finora

- Plan ContableDocumento5 paginePlan ContableBrayanNessuna valutazione finora

- Contabilidad Basica 1 PDFDocumento53 pagineContabilidad Basica 1 PDFelizabethNessuna valutazione finora

- LibroCajaBancosDocumento7 pagineLibroCajaBancosJuan Antonio Lozano TayoNessuna valutazione finora

- Contabilidad General II Silabos.Documento4 pagineContabilidad General II Silabos.elianaNessuna valutazione finora

- Clase Esar - Planilla de RemuneracionesDocumento2 pagineClase Esar - Planilla de RemuneracionesJOSÉ LUIS TASAYCO LOYOLA100% (1)

- Contabilizacion Del ItbisDocumento2 pagineContabilizacion Del ItbisMaria Nuñez50% (2)

- MODULO 1.2 Los Archivos en La Empresa.Documento19 pagineMODULO 1.2 Los Archivos en La Empresa.Miguel García G'Nessuna valutazione finora

- Trabajo de ContabilidadDocumento55 pagineTrabajo de ContabilidadcarlosbernillaNessuna valutazione finora

- Contabilidad I: Reconocimiento de ingresos, costos y gastosDocumento2 pagineContabilidad I: Reconocimiento de ingresos, costos y gastosLeoncio Yanez100% (1)

- Introduccion CostosDocumento14 pagineIntroduccion CostosJ Car FloresNessuna valutazione finora

- Guia de Clases Sesion Ii Cont IiiDocumento4 pagineGuia de Clases Sesion Ii Cont IiiMiguel MestraNessuna valutazione finora

- Cuentas Deudoras y AcreedorasDocumento16 pagineCuentas Deudoras y AcreedorasNimber Condor CusiNessuna valutazione finora

- Tema 2.procedimientos y OperacionesDocumento13 pagineTema 2.procedimientos y OperacionesMarianela ZamoraNessuna valutazione finora

- Matematica Mercantil - 1ers - 1semana - MDPDocumento5 pagineMatematica Mercantil - 1ers - 1semana - MDPJhonny López Smith80% (5)

- Guía impuestos RDDocumento57 pagineGuía impuestos RDVizmer Chanelly Rodriguez GuzmanNessuna valutazione finora

- Practica Inventario Inicial Libro DiarioDocumento2 paginePractica Inventario Inicial Libro DiarioJhordan Delgado ArandaNessuna valutazione finora

- Sesion 14 - Registro de Compras - Contabilizacion Práctica PDFDocumento2 pagineSesion 14 - Registro de Compras - Contabilizacion Práctica PDFMarvin TiconaNessuna valutazione finora

- Diapositivas RNPDocumento9 pagineDiapositivas RNPTessy TorresNessuna valutazione finora

- Contabilidad BasicaDocumento84 pagineContabilidad BasicaByron MN MNNessuna valutazione finora

- Estructura Registro de Ventas Sunat PLE 4.0Documento2 pagineEstructura Registro de Ventas Sunat PLE 4.0Jeiner Stanly Huamán Cruzado100% (1)

- Contabilidad y Legislacion 2do Bachillerato en ContabilidadDocumento37 pagineContabilidad y Legislacion 2do Bachillerato en ContabilidadFélix PagliaroNessuna valutazione finora

- Documentación Comercial en ParaguayDocumento2 pagineDocumentación Comercial en ParaguayMegg Moreno0% (1)

- Principio de prudencia en contabilidadDocumento2 paginePrincipio de prudencia en contabilidadYURANI PORTILLANessuna valutazione finora

- Extracto BancarioDocumento1 paginaExtracto BancarioLeonardo Hector ParedesNessuna valutazione finora

- Análisis Foda de La Facultad de Ciencias Contables y FinancierasDocumento3 pagineAnálisis Foda de La Facultad de Ciencias Contables y FinancierasBrayan FalconNessuna valutazione finora

- CONTABILIDADDocumento8 pagineCONTABILIDADPerssi Leonard Acori GómezNessuna valutazione finora

- Taller de Contabilidad Grado 8°Documento10 pagineTaller de Contabilidad Grado 8°veronicaNessuna valutazione finora

- Análisis del kardex y sus ventajas para el control de inventariosDocumento6 pagineAnálisis del kardex y sus ventajas para el control de inventariosCarlosYoniCadilloQuito0% (1)

- Concar I BasicoDocumento47 pagineConcar I BasicoHenry Michael Cuya CamachoNessuna valutazione finora

- Registro de ComprasDocumento1 paginaRegistro de ComprasKeyla Leiva100% (1)

- Diapositiva Documentos ComercialesDocumento47 pagineDiapositiva Documentos ComercialesConnieNataly100% (1)

- Documentación mercantil: Importancia y clasificaciónDocumento11 pagineDocumentación mercantil: Importancia y clasificaciónBrayam Rodney Acuña AlarconNessuna valutazione finora

- Manual de Gestion Tributaria, Guía para Estudiante Vol. 1Documento77 pagineManual de Gestion Tributaria, Guía para Estudiante Vol. 1Roberto Johan50% (4)

- Examen Final - Contabilidad Intermedia IDocumento27 pagineExamen Final - Contabilidad Intermedia IAbdías GabrielNessuna valutazione finora

- IGV Inafectacion Exoneracion y Sujetos DDocumento20 pagineIGV Inafectacion Exoneracion y Sujetos DAMME 2017Nessuna valutazione finora

- Igv - Isc 2019Documento37 pagineIgv - Isc 2019Gianm ChoqueNessuna valutazione finora

- El Impuesto General A Las Ventas y LasDocumento17 pagineEl Impuesto General A Las Ventas y LasLizeth Fiorella Silva CelisNessuna valutazione finora

- Evaluación Final - Aplicaciones Informáticas para La GestiónDocumento12 pagineEvaluación Final - Aplicaciones Informáticas para La GestiónkellyNessuna valutazione finora

- Basico - 2012-1-Prueba de Seleccion PDFDocumento7 pagineBasico - 2012-1-Prueba de Seleccion PDFmaginonNessuna valutazione finora

- Enunciado y Desarrollo Domiciliarias Anual UniDocumento19 pagineEnunciado y Desarrollo Domiciliarias Anual Uninoat31Nessuna valutazione finora

- Cursoaepap 2015 p371-382Documento12 pagineCursoaepap 2015 p371-382kellyNessuna valutazione finora

- SELECTIVIDADDocumento83 pagineSELECTIVIDADGerman Leon MarinNessuna valutazione finora

- ExamenDocumento18 pagineExamenJose Quispe PumaNessuna valutazione finora

- Areas Sombreadas2Documento5 pagineAreas Sombreadas2kellyNessuna valutazione finora

- Guía para la interpretación de la espirometríaDocumento76 pagineGuía para la interpretación de la espirometríaEdwin Cv100% (3)

- CAMARASDocumento8 pagineCAMARASkellyNessuna valutazione finora

- Cursoaepap 2015 p371-382Documento12 pagineCursoaepap 2015 p371-382kellyNessuna valutazione finora

- SISTEMA DE MEDIDA Y CLASIFICACIÓN DE CAJAS POR TAMAÑODocumento12 pagineSISTEMA DE MEDIDA Y CLASIFICACIÓN DE CAJAS POR TAMAÑOjaml13Nessuna valutazione finora

- Capitulo 7 - Convert Id Ores DC - AcDocumento124 pagineCapitulo 7 - Convert Id Ores DC - AcHector Hugo HerreraNessuna valutazione finora

- SISTEMA DE MEDIDA Y CLASIFICACIÓN DE CAJAS POR TAMAÑODocumento12 pagineSISTEMA DE MEDIDA Y CLASIFICACIÓN DE CAJAS POR TAMAÑOjaml13Nessuna valutazione finora

- Form Cont Espirometria 347 96 PDFDocumento6 pagineForm Cont Espirometria 347 96 PDFkellyNessuna valutazione finora

- Configuracion de DVRDocumento1 paginaConfiguracion de DVRkellyNessuna valutazione finora

- Circuitos de Control de CilDocumento27 pagineCircuitos de Control de CilkellyNessuna valutazione finora

- Curso CCTV Video IPDocumento12 pagineCurso CCTV Video IPMiguelquilarque91100% (1)

- Guia Metodologica de Tesis 2015 1Documento32 pagineGuia Metodologica de Tesis 2015 1José Eduardo González EstrellaNessuna valutazione finora

- Cont GubernamentalDocumento6 pagineCont GubernamentalHector Caso LlancoNessuna valutazione finora

- Neumática 2Documento10 pagineNeumática 2kellyNessuna valutazione finora

- Válvulas neumáticas: tipos, componentes y funcionamientoDocumento22 pagineVálvulas neumáticas: tipos, componentes y funcionamientocnunezoNessuna valutazione finora

- PAR Expectations - Compañía XYZ SA 2016 Financial ReviewDocumento5 paginePAR Expectations - Compañía XYZ SA 2016 Financial ReviewkellyNessuna valutazione finora

- Auditoria TRIBUTARIADocumento90 pagineAuditoria TRIBUTARIALeonel ValentinNessuna valutazione finora

- Guia Aire ComprimidoDocumento20 pagineGuia Aire ComprimidomarchanthuanNessuna valutazione finora

- CEPALDocumento23 pagineCEPALkellyNessuna valutazione finora

- Tecnicas Basicas para Obtener EvidenciasDocumento4 pagineTecnicas Basicas para Obtener EvidenciaskellyNessuna valutazione finora

- Cadena de valor pollería Las CanastasDocumento7 pagineCadena de valor pollería Las Canastaskelly100% (1)

- Manual HierrosDocumento538 pagineManual HierrosGiobaniEscobarNessuna valutazione finora

- Contabilidad Gerencial 2010Documento171 pagineContabilidad Gerencial 2010percyorellana0% (1)

- Paso 3Documento7 paginePaso 3AquinoNessuna valutazione finora

- Taller Catalogo de CuentasDocumento5 pagineTaller Catalogo de CuentasAndrés CamarónNessuna valutazione finora

- Informe Gestion Financiera Colombina PDFDocumento2 pagineInforme Gestion Financiera Colombina PDFMery CastroNessuna valutazione finora

- Monografia ContableDocumento195 pagineMonografia ContableHarry Sucasaca100% (1)

- Expertos en la Gestión Empresarial y FiscalDocumento109 pagineExpertos en la Gestión Empresarial y FiscalkarenNessuna valutazione finora

- Trabajo de Grado Grupo Determinación y Pago de Impuesto Por Rentas Pasivas, Año 2018.Documento91 pagineTrabajo de Grado Grupo Determinación y Pago de Impuesto Por Rentas Pasivas, Año 2018.ROSA76.CARDENASNessuna valutazione finora

- Trabajo 1 Microeconomia - UniaccDocumento8 pagineTrabajo 1 Microeconomia - UniaccEsteban Contreras LeivaNessuna valutazione finora

- Retención única exterior tasasDocumento2 pagineRetención única exterior tasasStephanie CarmaziNessuna valutazione finora

- Contabilidad FinancieraDocumento29 pagineContabilidad FinancieraLisbeth López CernaNessuna valutazione finora

- TESIS Guia para El Asesor Financiero de Una Asociación ReligiosaDocumento98 pagineTESIS Guia para El Asesor Financiero de Una Asociación ReligiosaKaty KapurNessuna valutazione finora

- 04-004-Parapeto de Ladrillo de 6 HuecosDocumento2 pagine04-004-Parapeto de Ladrillo de 6 HuecosArq. Yesenia Castro GarecaNessuna valutazione finora

- CAPITULO 10, 11 y 15Documento6 pagineCAPITULO 10, 11 y 15Valentina PérezNessuna valutazione finora

- Sentencia AudifarmaDocumento24 pagineSentencia AudifarmaJhon MendozaNessuna valutazione finora

- ALIMENTOS GUISASON Factura ElectronicaDocumento1 paginaALIMENTOS GUISASON Factura ElectronicaauxiliarcontableNessuna valutazione finora

- Resumen de La Linea de InvestigacionDocumento8 pagineResumen de La Linea de InvestigacionOmar AranaNessuna valutazione finora

- Renta de Primera CategoriaDocumento28 pagineRenta de Primera CategoriaMelisa de la MattaNessuna valutazione finora

- Monografia Registro de CompraDocumento20 pagineMonografia Registro de Comprashirleyrimac77% (13)

- Taller IRPDocumento67 pagineTaller IRPJulio JoséNessuna valutazione finora

- Impuesto Al Patrimonio VehicularDocumento17 pagineImpuesto Al Patrimonio Vehicularjefry julcaNessuna valutazione finora

- Consultor Agropecuario 57 - Octubre 2022Documento100 pagineConsultor Agropecuario 57 - Octubre 2022Dr. Sergio Gabriel BuscemaNessuna valutazione finora

- Tema II Codigo Organico Tributario 1ra ParteDocumento22 pagineTema II Codigo Organico Tributario 1ra ParteMaría RojasNessuna valutazione finora

- Cuadro Comparativo TributacionDocumento2 pagineCuadro Comparativo TributacionVasco V100% (2)

- Costos de Servicios HotelerosDocumento41 pagineCostos de Servicios HotelerosANA PAULA GABRIELA R�OS RENGIFONessuna valutazione finora

- Formulario 400Documento1 paginaFormulario 400ANAHI PAOLA VERA TENORIONessuna valutazione finora

- Checklist Fiscal ImpuestosDocumento13 pagineChecklist Fiscal ImpuestosJuan Pablo ChavezNessuna valutazione finora

- Renta de 2da CategoríaDocumento24 pagineRenta de 2da Categoríasilverwolf_aqpNessuna valutazione finora

- Examen ParcialDocumento2 pagineExamen ParcialRoniGaNessuna valutazione finora

- Cultura TributariaDocumento3 pagineCultura TributariaFroilan Salazar GonzalesNessuna valutazione finora

- Competencias Ciudadanas - Taller de Preparacion Ser Pro 20212-Virtual - (Grupo11)Documento21 pagineCompetencias Ciudadanas - Taller de Preparacion Ser Pro 20212-Virtual - (Grupo11)Jorge E. Bustos GuerreroNessuna valutazione finora

- Contrato ArriendoDocumento3 pagineContrato ArriendoMorales Angel InaNessuna valutazione finora

- Semana 3Documento22 pagineSemana 3Oliver FortuneNessuna valutazione finora