Potrebbero piacerti anche

- Pamela Segovia Tarea5Documento4 paginePamela Segovia Tarea5pamelasegoviabarriaNessuna valutazione finora

- Derechos y Obligaciones de Los Contribuyentes Ante La Administración Tributaria.Documento17 pagineDerechos y Obligaciones de Los Contribuyentes Ante La Administración Tributaria.Jose Ramos Flores100% (1)

- 23 37 000 2016 02088 01 (24331)Documento23 pagine23 37 000 2016 02088 01 (24331)Camilo García SarmientoNessuna valutazione finora

- .1. Entrega Proceso EstrategicoDocumento19 pagine.1. Entrega Proceso EstrategicoAnonymous 4Gwoul1XNessuna valutazione finora

- Acad Appu X BoletinDocumento37 pagineAcad Appu X BoletinAlfonso EliasNessuna valutazione finora

- Primer y Segundo Parcial ECONOMIADocumento43 paginePrimer y Segundo Parcial ECONOMIANatalia OrtegaNessuna valutazione finora

- Intervención Del Estado en La Economía de Mercado PDFDocumento14 pagineIntervención Del Estado en La Economía de Mercado PDFJorge Ramírez CastilloNessuna valutazione finora

- Macroeconomia I 4Documento25 pagineMacroeconomia I 4LuidelColqueGonzalesNessuna valutazione finora

- Flete InternacionalDocumento5 pagineFlete InternacionalfiorellaoNessuna valutazione finora

- Reforma Tributaria y Sus Implicaciones en El Sector Porcícola PDFDocumento6 pagineReforma Tributaria y Sus Implicaciones en El Sector Porcícola PDFCésar ZapataNessuna valutazione finora

- IntroducciónDocumento4 pagineIntroduccióncamila cardozoNessuna valutazione finora

- ¿Corresponde La Retención RC-IVA Por Vacaciones en Finiquito - Bolivia Impuestos BlogDocumento11 pagine¿Corresponde La Retención RC-IVA Por Vacaciones en Finiquito - Bolivia Impuestos BlogAlisCa RuizNessuna valutazione finora

- Sistemas de ContabilidadDocumento31 pagineSistemas de Contabilidadcarlos plazaNessuna valutazione finora

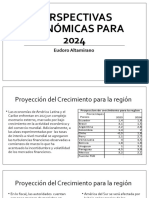

- Perspectivas Económicas para 2024Documento12 paginePerspectivas Económicas para 2024Eudoro AltamiranoNessuna valutazione finora

- Rigi 27.12.2023 PbaDocumento35 pagineRigi 27.12.2023 PbaEstefania MontenegroNessuna valutazione finora

- Analisis de RentabilidadDocumento2 pagineAnalisis de RentabilidadFrancisco Ezequiel RaposoNessuna valutazione finora

- Presentacion Nuevo Royalty A La Mineria 20052021Documento17 paginePresentacion Nuevo Royalty A La Mineria 20052021Felipe SantiagoNessuna valutazione finora

- Capitulo 15 de Macroeconomia de SachsDocumento7 pagineCapitulo 15 de Macroeconomia de SachsOlinda GattiNessuna valutazione finora

- Ejercicio 1 TareaDocumento25 pagineEjercicio 1 Tareamariel sanabriaNessuna valutazione finora

- Estatuto ALTDocumento18 pagineEstatuto ALTEsther CorinaNessuna valutazione finora

- Administracion TributariaDocumento16 pagineAdministracion TributariaBrahayan Ayala100% (2)

- Metodos de Ross y HeideckeDocumento7 pagineMetodos de Ross y HeideckeAshleyGonzálezLópezNessuna valutazione finora

- Ctiptomonedas Interptetacion Tributaria en GuatemalaDocumento89 pagineCtiptomonedas Interptetacion Tributaria en GuatemalaBoris Lemus V. BoraStark100% (1)

- Cuadro Comparativo Im Renta-IvaDocumento5 pagineCuadro Comparativo Im Renta-IvaLuisa RodríguezNessuna valutazione finora

- Términos de Referencia Pac-3054Documento10 pagineTérminos de Referencia Pac-3054Marcelo Capcha FelipezNessuna valutazione finora

- Analisis Del Sistema Tributario PeruanoDocumento14 pagineAnalisis Del Sistema Tributario PeruanoJuan Carlos Ticse VerasteguiNessuna valutazione finora

- CotDocumento13 pagineCotPablo RaffaelliNessuna valutazione finora

- Carlos Medina - Grupo - 212018 - 22Documento12 pagineCarlos Medina - Grupo - 212018 - 22Carlos MRNessuna valutazione finora

- Practica de Flujo de CajaDocumento6 paginePractica de Flujo de CajaThu Niñithaw Tlawizaz Pinedo RodriguezNessuna valutazione finora

- Informe La FacturaDocumento21 pagineInforme La Facturapaola condeNessuna valutazione finora