Potrebbero piacerti anche

- Practica Costos HistoricosDocumento3 paginePractica Costos HistoricosYered00Nessuna valutazione finora

- Costos Ejercicios PracticasDocumento23 pagineCostos Ejercicios PracticasFrancisco Servin100% (1)

- Contrato Tiempo IndeterminadoDocumento3 pagineContrato Tiempo IndeterminadoZebastian Ruz100% (1)

- Contabilidad Financiera Libro CompletoDocumento67 pagineContabilidad Financiera Libro CompletoLeslie itzel Garcia SantiagoNessuna valutazione finora

- Ejercicio Con Subproducto Mar, S.A. Ejercicio 1Documento10 pagineEjercicio Con Subproducto Mar, S.A. Ejercicio 1Alan PolvonNessuna valutazione finora

- LibroDocumento9 pagineLibroEvelyn CervantesNessuna valutazione finora

- Cuestionarios y Problema Capitulo Cinco.Documento4 pagineCuestionarios y Problema Capitulo Cinco.Victor Hernandez100% (1)

- Arrendamiento FinancieroDocumento14 pagineArrendamiento FinancieroDeysi SantillanNessuna valutazione finora

- Operaciones Coi 2021Documento15 pagineOperaciones Coi 2021felix martinezNessuna valutazione finora

- Diferencia Entre Acciones Con Derecho A Voto y Acciones Sin Derecho A VotoDocumento2 pagineDiferencia Entre Acciones Con Derecho A Voto y Acciones Sin Derecho A VotoJosé Olivera León0% (3)

- Cuadro Comparativo 1 Semi TerminadoDocumento38 pagineCuadro Comparativo 1 Semi Terminadoedvin tacamNessuna valutazione finora

- Practica ELI 2Documento24 paginePractica ELI 2Yesica Hernandez100% (1)

- Trabajo EscisionDocumento6 pagineTrabajo EscisionOscarJavierPerezGarciaNessuna valutazione finora

- Practica 1 Contabilidad FinancieraDocumento7 paginePractica 1 Contabilidad FinancieraDiana LópezNessuna valutazione finora

- Matriz NifDocumento24 pagineMatriz NifSofia LopezNessuna valutazione finora

- Practica Nic 2 14.09.2020Documento6 paginePractica Nic 2 14.09.2020roberto cuelaNessuna valutazione finora

- Mapa Conceptual-TesoroDocumento1 paginaMapa Conceptual-TesoroDaniely GaonaNessuna valutazione finora

- Caso Practico de Costos Estimados 24-04-2023Documento28 pagineCaso Practico de Costos Estimados 24-04-2023VIVIANA ESCARZA CALATAYUD0% (1)

- Tarea 4 - 1 (Continuación)Documento37 pagineTarea 4 - 1 (Continuación)Jose Miguel MendozaNessuna valutazione finora

- Casos Practricos de Sociedad EncomanditaDocumento14 pagineCasos Practricos de Sociedad EncomanditaMari Llantoy RamosNessuna valutazione finora

- Costos Por ProcesosDocumento19 pagineCostos Por ProcesosAndyNessuna valutazione finora

- Ejercicio Costos EstimadosDocumento6 pagineEjercicio Costos EstimadosLucio Bernardo Perea GonzálezNessuna valutazione finora

- 2.1.2 Ejercicio de Ejemplo de S en N.CDocumento8 pagine2.1.2 Ejercicio de Ejemplo de S en N.Cnaruanime uzumaki99Nessuna valutazione finora

- Prorrateo Primario y Secundario - EjemploDocumento2 pagineProrrateo Primario y Secundario - Ejemplojessica Castaneda50% (2)

- Costos Por ProcesosDocumento17 pagineCostos Por ProcesosManuel Flores LezamaNessuna valutazione finora

- Enunciado-Pratica y TeoriaDocumento66 pagineEnunciado-Pratica y TeoriaJose Luis Donairez CuyaNessuna valutazione finora

- El Informe de Costo de Producción y VentasDocumento4 pagineEl Informe de Costo de Producción y VentasJairo Enrique Munevar VargasNessuna valutazione finora

- Cuadro Comparativo Fenomenos SocietariosDocumento1 paginaCuadro Comparativo Fenomenos SocietariosBertha Lucia Ortiz LozanoNessuna valutazione finora

- A2. Diferencias y SimilitudesDocumento2 pagineA2. Diferencias y SimilitudesFernanda Chizu AlonsoNessuna valutazione finora

- Tasa RealDocumento3 pagineTasa RealMirian SalvatierraNessuna valutazione finora

- 3.1.4.1 y 3.1.4.2Documento4 pagine3.1.4.1 y 3.1.4.2EvelinNessuna valutazione finora

- Reorganizacion de SociedadesDocumento24 pagineReorganizacion de SociedadesCarlos MinanoNessuna valutazione finora

- Matriz y Sucursales 1.1Documento15 pagineMatriz y Sucursales 1.1Israel DiazNessuna valutazione finora

- Contabilidad de Agencias y SucursalesDocumento44 pagineContabilidad de Agencias y Sucursalesgisselle jalinasNessuna valutazione finora

- Sociedad en ComanditaDocumento5 pagineSociedad en Comandita¡KyoNessuna valutazione finora

- Ensayo-La Etica Del Contador PublicoDocumento4 pagineEnsayo-La Etica Del Contador PublicoJuan David Bohorquez Garcez0% (1)

- Contabilidad de Sociedades II UnidadDocumento22 pagineContabilidad de Sociedades II UnidadJames Coleman50% (2)

- Caso Practico de Disolucion PDFDocumento2 pagineCaso Practico de Disolucion PDFestefany cardenas canalesNessuna valutazione finora

- Deber 2 - Daniel Campos UrgilezDocumento1 paginaDeber 2 - Daniel Campos UrgilezKike Campos UrgilezNessuna valutazione finora

- Terminologia FiscalDocumento30 pagineTerminologia FiscalLaura Patricia Magaña GarciaNessuna valutazione finora

- Mendez Jaimes Brayan (2020) Elementos Hecho Generador PDFDocumento2 pagineMendez Jaimes Brayan (2020) Elementos Hecho Generador PDFBrayan MendezNessuna valutazione finora

- Elementos de La Obligación TributariaDocumento2 pagineElementos de La Obligación TributariaAaron Contreras LopezNessuna valutazione finora

- Nif A-7 Presentacion y RevelacionDocumento15 pagineNif A-7 Presentacion y RevelacionfaniitamgzNessuna valutazione finora

- Tarea 4 Cont. 4Documento6 pagineTarea 4 Cont. 4Jason A. FernandzNessuna valutazione finora

- Resumen Capital-Social-Y-Mecanismos-De-CapitalizacionDocumento7 pagineResumen Capital-Social-Y-Mecanismos-De-CapitalizacionKatherine FallaNessuna valutazione finora

- Partida Doble-!!Documento11 paginePartida Doble-!!vanessalab306Nessuna valutazione finora

- LIBRO Primero Del Codigo TributarioDocumento11 pagineLIBRO Primero Del Codigo TributarioWilton CusihuamanNessuna valutazione finora

- Las Aportaciones o Exhibiciones de Los Socios Se Efectúan en Dinero o EspecieDocumento7 pagineLas Aportaciones o Exhibiciones de Los Socios Se Efectúan en Dinero o EspecieMonica CaballeroNessuna valutazione finora

- Lectura 4 MÉTODOS DE VALUACIÓN DE EXISTENCIASDocumento3 pagineLectura 4 MÉTODOS DE VALUACIÓN DE EXISTENCIASRayza RuizNessuna valutazione finora

- Unidad Iv InventariosDocumento11 pagineUnidad Iv InventariosJose OaxacaNessuna valutazione finora

- Transformacion de Sociedades ComercialesDocumento11 pagineTransformacion de Sociedades ComercialesVictoria Patricia Sillerico SalazarNessuna valutazione finora

- Art. 10 Deducciones Ley de Règimen Tributario InternoDocumento1 paginaArt. 10 Deducciones Ley de Règimen Tributario InternoLi ArrataNessuna valutazione finora

- Prueba Diagnostica para Finanzas de Corto Plazo (Ok)Documento1 paginaPrueba Diagnostica para Finanzas de Corto Plazo (Ok)ever MartínezNessuna valutazione finora

- Pasivo - (Obligaciones)Documento62 paginePasivo - (Obligaciones)Ileana ENessuna valutazione finora

- 06-A Sol Ejercicios Isr PM Deducciones AutorizadasDocumento14 pagine06-A Sol Ejercicios Isr PM Deducciones AutorizadasCONDENADONessuna valutazione finora

- Ejercicios Proceso Continuo Hoja ExcelDocumento14 pagineEjercicios Proceso Continuo Hoja ExcelERICK ENRIQUE GONZALEZ CANELNessuna valutazione finora

- Resumen - Elementos Patrimoniales - Pasivo y Patrimonio NetoDocumento20 pagineResumen - Elementos Patrimoniales - Pasivo y Patrimonio Netogabriela gimenezNessuna valutazione finora

- La Empresa Como Ente de Desarrollo EconómicoDocumento27 pagineLa Empresa Como Ente de Desarrollo EconómicoGerald_3_250% (2)

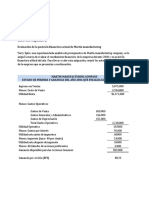

- Aplicacion de UtilidadesDocumento11 pagineAplicacion de Utilidadesalizon0211Nessuna valutazione finora

- Aplicación de Utilidades Capitulo 5Documento2 pagineAplicación de Utilidades Capitulo 5Berenice Nenita LindaNessuna valutazione finora

- Aplicacion de ResultadosDocumento24 pagineAplicacion de ResultadosGina Madaí Zapién VargasNessuna valutazione finora

- Teoría de Los DividendosDocumento9 pagineTeoría de Los DividendosYdalmy Rodriguez100% (1)

- Dictamen OkDocumento25 pagineDictamen OkLizbett SalvadorNessuna valutazione finora

- Anexo Opinion Del CPRDocumento1 paginaAnexo Opinion Del CPRLizbett SalvadorNessuna valutazione finora

- Anexo Opinion Del CPRDocumento1 paginaAnexo Opinion Del CPRLizbett SalvadorNessuna valutazione finora

- Requisitos para Obtener El RegistroDocumento1 paginaRequisitos para Obtener El RegistroLizbett SalvadorNessuna valutazione finora

- 10 Anexo CITTiemIndetPerPrueDocumento4 pagine10 Anexo CITTiemIndetPerPrueGregory SenigNessuna valutazione finora

- 25 Nia 560 Hechos PosterioresDocumento14 pagine25 Nia 560 Hechos PosterioresLizbett SalvadorNessuna valutazione finora

- NIA 560 Hechos Posteriores-2-1Documento11 pagineNIA 560 Hechos Posteriores-2-1dannyelaLSNessuna valutazione finora

- 3.-Fusiones y Adquisiciones.Documento11 pagine3.-Fusiones y Adquisiciones.Lizbett SalvadorNessuna valutazione finora

- Ing FinancieraDocumento32 pagineIng FinancieraLizbett SalvadorNessuna valutazione finora

- 3.-Fusiones y Adquisiciones.Documento11 pagine3.-Fusiones y Adquisiciones.Lizbett SalvadorNessuna valutazione finora

- Presentacion NifDocumento27 paginePresentacion NifLizbett SalvadorNessuna valutazione finora

- Eneida. ResumDocumento2 pagineEneida. ResumKiki RhNessuna valutazione finora

- Eneida. ResumDocumento2 pagineEneida. ResumKiki RhNessuna valutazione finora

- Problemas, Capitulo IV Alexis AlmanzarDocumento10 pagineProblemas, Capitulo IV Alexis AlmanzarAlexis Michell Almanzar RondonNessuna valutazione finora

- Enunciados Contabilidad Con SoluciónDocumento56 pagineEnunciados Contabilidad Con Soluciónketron11695Nessuna valutazione finora

- Pu3 Admon - Finan.iiDocumento37 paginePu3 Admon - Finan.iiFerral del Rosal Nadia LizethNessuna valutazione finora

- Cuentas Anuales (Balance de Situación) Modelo SimpleDocumento1 paginaCuentas Anuales (Balance de Situación) Modelo SimpleMiguel Ruiz MartínNessuna valutazione finora

- Alimentos CalabozoDocumento8 pagineAlimentos CalabozounergtonyNessuna valutazione finora

- Practica Calificada. - Plan de Organizacion EmpresarialDocumento7 paginePractica Calificada. - Plan de Organizacion EmpresarialhinafuNessuna valutazione finora

- Cuadro Sinoptico Pasivos & CapitalDocumento4 pagineCuadro Sinoptico Pasivos & CapitalJorge Gómez0% (1)

- Financiamiento CP y LP InternacionalesDocumento18 pagineFinanciamiento CP y LP InternacionalesGuadalupe SanchezNessuna valutazione finora

- Modificacion, Aumento y Reduccion de Capital SocialDocumento10 pagineModificacion, Aumento y Reduccion de Capital SocialRosy Ehv100% (1)

- explicacionANEXO 2 Consolidación Estados Financieros Foro-1Documento17 pagineexplicacionANEXO 2 Consolidación Estados Financieros Foro-1Yeiisy Karoolina Pabon PerezNessuna valutazione finora

- Normativa Ingresos, Exenciones, Deducciones, Beneficos de Impuesto A La RentaDocumento31 pagineNormativa Ingresos, Exenciones, Deducciones, Beneficos de Impuesto A La RentaBryan LlumiquingaNessuna valutazione finora

- Cierre Contable y Planificacion FiscalDocumento14 pagineCierre Contable y Planificacion FiscalMiguel Angel PaguayNessuna valutazione finora

- Taller de Plan Unico de CuentaDocumento4 pagineTaller de Plan Unico de Cuentadiego ferNessuna valutazione finora

- Paso 4 - Administraccion FinancieraDocumento51 paginePaso 4 - Administraccion Financieragloria barrios arizaNessuna valutazione finora

- Disolución y Liquidación de Sociedades MercantilesDocumento9 pagineDisolución y Liquidación de Sociedades MercantilesNes Jadiel AlmanzaNessuna valutazione finora

- NIC 32 para IIMV On 1 Jun08 v2Documento28 pagineNIC 32 para IIMV On 1 Jun08 v2Wilmar GamboaNessuna valutazione finora

- Guia 4Documento61 pagineGuia 4꧁༒•LU IS•༒꧂Nessuna valutazione finora

- Formación Del Capital ContableDocumento11 pagineFormación Del Capital ContableAly CamNessuna valutazione finora

- 268770852-CASO-Nº-03-Comercial-Oriente Examen Final Auditoria IntegralDocumento7 pagine268770852-CASO-Nº-03-Comercial-Oriente Examen Final Auditoria IntegralLIA BARRIAL LUJANNessuna valutazione finora

- Anticipo de Impuesto A La RentaDocumento7 pagineAnticipo de Impuesto A La RentaBryan Andres GonzalezNessuna valutazione finora

- Cartilla Sociedades EjpDocumento17 pagineCartilla Sociedades EjpJhoan Sichaca TorresNessuna valutazione finora

- Contabilidad de ContribucionesDocumento25 pagineContabilidad de ContribucionesAldo Pérez MendozaNessuna valutazione finora

- Modelo de Estatuto Joser SilvestreDocumento11 pagineModelo de Estatuto Joser SilvestreTomas Alexander Adames SosaNessuna valutazione finora

- Trabajo de Analisis FinancieroDocumento15 pagineTrabajo de Analisis FinancieroGénova Tejeda Medina100% (1)

- Actividad 10 - Gerencia FinancieraDocumento12 pagineActividad 10 - Gerencia FinancieraLina Daniela Medina ArizaNessuna valutazione finora

- Resolucion TF 06741 4 2020 LPDocumento8 pagineResolucion TF 06741 4 2020 LPEdwin Ochante DE LA CruzNessuna valutazione finora

- Evaluacion FinalDocumento9 pagineEvaluacion FinalMariaF MurciaNessuna valutazione finora

- El PasivoDocumento10 pagineEl PasivoIngrid Berenice Ramírez MartínezNessuna valutazione finora

- EEFFDocumento10 pagineEEFFAMELIA MARIBEL JACOBO ZELADANessuna valutazione finora