Potrebbero piacerti anche

- 5.7 Productos Perecederos y No PerecederosDocumento4 pagine5.7 Productos Perecederos y No PerecederosHannia Isabel HernándezNessuna valutazione finora

- Guia U - 3 Investigación de Operaciones IIDocumento4 pagineGuia U - 3 Investigación de Operaciones IIRamon LopezNessuna valutazione finora

- Ep1 Diagrama de FlujoDocumento4 pagineEp1 Diagrama de FlujoAlexis ChavezNessuna valutazione finora

- MODELO LEP Investigacion de OperacionesDocumento20 pagineMODELO LEP Investigacion de OperacionesJosé E Ortiz RNessuna valutazione finora

- Técnicas de Selección de TransporteDocumento8 pagineTécnicas de Selección de TransporteCristofer MartinezNessuna valutazione finora

- Definición de ProveedorDocumento20 pagineDefinición de ProveedorBrayam A. León LatorreNessuna valutazione finora

- 1.3 Proceso para Elaboración Del Plan Agregado.Documento2 pagine1.3 Proceso para Elaboración Del Plan Agregado.Mahoni OrtegaNessuna valutazione finora

- Infografía Empacado y EmbalajeDocumento3 pagineInfografía Empacado y EmbalajeJhannely Noemi Nizama SandovalNessuna valutazione finora

- Comparacion Fordismo, Taylorismo YtoyotismoDocumento1 paginaComparacion Fordismo, Taylorismo Ytoyotismonatiti2014Nessuna valutazione finora

- Cuadro Lineas de EsperaDocumento2 pagineCuadro Lineas de EsperaXimena Mendez100% (1)

- Herramientas Tecnológicas en Los Procesos LogísticosDocumento2 pagineHerramientas Tecnológicas en Los Procesos LogísticosDaniel De Arcos PeñaNessuna valutazione finora

- Matriz de Doble Entrada U1 Sist Elecneum Sep - 2021Documento1 paginaMatriz de Doble Entrada U1 Sist Elecneum Sep - 2021ale loopsNessuna valutazione finora

- EXAMEN UNIDAD 1 ContestadoDocumento2 pagineEXAMEN UNIDAD 1 Contestadofidel alejandro king felixNessuna valutazione finora

- 2.1 Antecedentes Del ProblemaDocumento8 pagine2.1 Antecedentes Del ProblemaAndré CasasNessuna valutazione finora

- Tarea Jidoka, Kaizen, Just in TimeDocumento4 pagineTarea Jidoka, Kaizen, Just in TimeDouglas Prz100% (1)

- Glosario Técnico de Cadena de SuministroDocumento4 pagineGlosario Técnico de Cadena de SuministroJorge EspinosaNessuna valutazione finora

- Mapa Conceptual Unidad 2 - Planeación Del Capital Humano.Documento2 pagineMapa Conceptual Unidad 2 - Planeación Del Capital Humano.Villalvazo Morales GilbertoNessuna valutazione finora

- Diagnóstico Del Entorno y Desarrollo de La IdeaDocumento22 pagineDiagnóstico Del Entorno y Desarrollo de La IdeaJonathan Avila ChavezNessuna valutazione finora

- Método de Transporte en Investigación de OperacionesDocumento11 pagineMétodo de Transporte en Investigación de OperacionesLizbeth MojicaNessuna valutazione finora

- Problemas de Teoria de ColasDocumento9 pagineProblemas de Teoria de ColasGonzalo Contreras ArayaNessuna valutazione finora

- Amplitud y Profundidad de Una Línea de ProductosDocumento1 paginaAmplitud y Profundidad de Una Línea de ProductosLESLIE RUBI LEMUS ROSALESNessuna valutazione finora

- Generalidades de La LogisticaDocumento23 pagineGeneralidades de La LogisticaJHON HERNANDEZNessuna valutazione finora

- 1.2 Fases de Estudio de La Investigación de OperacionesDocumento4 pagine1.2 Fases de Estudio de La Investigación de OperacionesJefr FloresNessuna valutazione finora

- Introducción A La SimulaciónDocumento34 pagineIntroducción A La SimulaciónLuis Morales CaleroNessuna valutazione finora

- 2.3.1 DistribucionDocumento4 pagine2.3.1 Distribucionsobre el petNessuna valutazione finora

- Geo Caso PracticoDocumento11 pagineGeo Caso PracticomarinelaNessuna valutazione finora

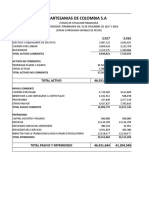

- Analisis Final ArtesaniasDocumento3 pagineAnalisis Final ArtesaniasNathaliaNessuna valutazione finora

- Metodo de Costo MinimoDocumento12 pagineMetodo de Costo MinimoBryan Tq100% (2)

- Tarea 2 - Unidad 1-Investigación Por GruposDocumento44 pagineTarea 2 - Unidad 1-Investigación Por GruposLiz CasanovaNessuna valutazione finora

- Elementos para El Estudio de La Ingeniería EconómicaDocumento13 pagineElementos para El Estudio de La Ingeniería EconómicaMarce GarciaNessuna valutazione finora

- Teoria de La DualidadDocumento1 paginaTeoria de La DualidadAlejandro ChiquitoNessuna valutazione finora

- Grupo LalaDocumento4 pagineGrupo LalaArturo LizamaNessuna valutazione finora

- Planeacion AckoffDocumento25 paginePlaneacion AckoffPauliina BgNessuna valutazione finora

- Diap Ing EconDocumento32 pagineDiap Ing EconkiokunasaguiNessuna valutazione finora

- Evaluación de La Razón BeneficioDocumento3 pagineEvaluación de La Razón BeneficioShantal AlemanNessuna valutazione finora

- Act. 1 Mapa ConceptualDocumento6 pagineAct. 1 Mapa ConceptualDaniel BandaNessuna valutazione finora

- Metodo de Transporte y AproximaciónDocumento42 pagineMetodo de Transporte y Aproximaciónirvin cisnerosNessuna valutazione finora

- Modelos de Redes en ProducciónDocumento12 pagineModelos de Redes en ProducciónalbertpinNessuna valutazione finora

- Importancia de La Geografia en La LogisticaDocumento2 pagineImportancia de La Geografia en La LogisticaGuadalupe CarrilloNessuna valutazione finora

- Unidad 4. Estrategias de Distribución en CSDocumento19 pagineUnidad 4. Estrategias de Distribución en CSclase.0808Nessuna valutazione finora

- Tabla de Iso Hetero SistemasDocumento6 pagineTabla de Iso Hetero SistemasAnonymous tdr3rYNessuna valutazione finora

- Ensayo Ingenieria Del ProyectoDocumento4 pagineEnsayo Ingenieria Del ProyectoCesar ZamoraNessuna valutazione finora

- Investigacion de Operaciones (Método de La Gran M - Dos Fases)Documento10 pagineInvestigacion de Operaciones (Método de La Gran M - Dos Fases)Luis Armando Morales GonzálezNessuna valutazione finora

- Determinacion de La Ruta CriticaDocumento6 pagineDeterminacion de La Ruta CriticaJosé MartínezNessuna valutazione finora

- Respuestas - Act Moduulo 4 ComercioDocumento3 pagineRespuestas - Act Moduulo 4 ComercioL SMz0% (1)

- Cuadro Comparativo - Planeacion FinancieraDocumento4 pagineCuadro Comparativo - Planeacion FinancieraAlan VazquezNessuna valutazione finora

- Ejemplos Las Tendencias de La CalidadDocumento2 pagineEjemplos Las Tendencias de La CalidadMaily TufiñoNessuna valutazione finora

- Logistica Estrategica Unidad 1Documento10 pagineLogistica Estrategica Unidad 1Miguel Delgado HernandezNessuna valutazione finora

- Unidad 4 - Métodos de Transporte y AsignaciónDocumento9 pagineUnidad 4 - Métodos de Transporte y AsignaciónDiana Concepción Mex AlvarezNessuna valutazione finora

- Glosario Técnico de Cadena de Suministró 1Documento3 pagineGlosario Técnico de Cadena de Suministró 1Lourdes RivasNessuna valutazione finora

- Valor Esperado de Una v. A.Documento31 pagineValor Esperado de Una v. A.pavaevNessuna valutazione finora

- Sistema CarreteroDocumento3 pagineSistema CarreterozuryNessuna valutazione finora

- Diagrama de ExplosiónDocumento3 pagineDiagrama de ExplosiónDoel Fernandez Hurtado100% (1)

- Ambientes de La ProduccionDocumento4 pagineAmbientes de La ProduccionFiorellaCollasNessuna valutazione finora

- Metodo de Valor Presente Con Vidas Utiles IgualesDocumento1 paginaMetodo de Valor Presente Con Vidas Utiles IgualesCesar Kw0% (1)

- Automovil Ergonomico Con Equipo de RefrigeracionDocumento35 pagineAutomovil Ergonomico Con Equipo de RefrigeracionAdan Enriquez Molina0% (1)

- Mapa Conceptual. Funciones y Propositos de Los InventariosDocumento1 paginaMapa Conceptual. Funciones y Propositos de Los InventariosMILENA100% (1)

- Costos LogisticosDocumento5 pagineCostos LogisticosAdrianaYSNessuna valutazione finora

- Redes LogísticasDocumento13 pagineRedes LogísticasAlexis ZúñigaNessuna valutazione finora

- Costos LogisticosDocumento12 pagineCostos LogisticosJoel GarciaNessuna valutazione finora

- Procesos FuturosDocumento1 paginaProcesos FuturosDulce Karina GutiérrezNessuna valutazione finora

- ORGANIZACIÓN FORMAL e Informal y Distribucion Del TrabajoDocumento3 pagineORGANIZACIÓN FORMAL e Informal y Distribucion Del TrabajoDulce Karina GutiérrezNessuna valutazione finora

- CupeansDocumento1 paginaCupeansDulce Karina GutiérrezNessuna valutazione finora

- Analisis de Puestos. Caso PracticoDocumento7 pagineAnalisis de Puestos. Caso PracticoDulce Karina GutiérrezNessuna valutazione finora

- Políticas. AdministraciónDocumento6 paginePolíticas. AdministraciónDulce Karina GutiérrezNessuna valutazione finora

- Analisis de Puestos. Caso PracticoDocumento7 pagineAnalisis de Puestos. Caso PracticoDulce Karina Gutiérrez0% (1)

- Consolidacion de Estados FinancierosDocumento14 pagineConsolidacion de Estados FinancierosGL Sory67% (6)

- Prueba Tercero Medio Dictadura MilitarDocumento3 paginePrueba Tercero Medio Dictadura MilitarPelaoandres Trece40% (5)

- Distribucion de PollosDocumento25 pagineDistribucion de PollosLibertad EspinozaNessuna valutazione finora

- Resident Evil 0 - Hora CeroDocumento123 pagineResident Evil 0 - Hora CeroFran DzNessuna valutazione finora

- T MecDocumento8 pagineT MecItzel PérezNessuna valutazione finora

- La Legalidad de La ProstituciónDocumento4 pagineLa Legalidad de La ProstituciónAndrea VelandiaNessuna valutazione finora

- Jus TurismoDocumento11 pagineJus TurismoOnan GonzalesNessuna valutazione finora

- Mesa Tecnica de Desarrollo Economico PDFDocumento3 pagineMesa Tecnica de Desarrollo Economico PDFRoyerNoaGuerraNessuna valutazione finora

- Tarea N4. Análisis Comparativo ESSALUD, SIS, APP. Torres Gonzales Keisy IselaDocumento4 pagineTarea N4. Análisis Comparativo ESSALUD, SIS, APP. Torres Gonzales Keisy IselaKeisy Isela Torres GonzalesNessuna valutazione finora

- Sociedades ColectivasDocumento31 pagineSociedades ColectivasToño CalleNessuna valutazione finora

- Titulo MagdalenoDocumento7 pagineTitulo MagdalenoRichi Alexander Velasquez CoronadoNessuna valutazione finora

- Condominios en AguaribayDocumento7 pagineCondominios en AguaribayCandelaria PerezNessuna valutazione finora

- Acuerdos Comerciales - Unidad IIIDocumento4 pagineAcuerdos Comerciales - Unidad IIIAgustin -Nessuna valutazione finora

- Frases CitasDocumento25 pagineFrases CitasFrank Martínez BáezNessuna valutazione finora

- Practica Nro. 1 - Reservorios IIDocumento2 paginePractica Nro. 1 - Reservorios IIMiguel Angel Gaspar PotosíNessuna valutazione finora

- Primera Actividad Contexto Analisis Economico 12092020Documento4 paginePrimera Actividad Contexto Analisis Economico 12092020svt66Nessuna valutazione finora

- Costos CoproductosDocumento16 pagineCostos CoproductosLeidy GalanNessuna valutazione finora

- Principio de ParetoDocumento6 paginePrincipio de ParetoespinozaNessuna valutazione finora

- Formato SOW y Criterios de Seleccion - LSZDocumento4 pagineFormato SOW y Criterios de Seleccion - LSZRenzo Jo LaurentNessuna valutazione finora

- Conceptos Empleo en Cia LaboralDocumento6 pagineConceptos Empleo en Cia Laboralmanuelsantana1Nessuna valutazione finora

- Actividad - 10 - Mercancias en ConsignacionDocumento11 pagineActividad - 10 - Mercancias en Consignacionomar100% (4)

- EnsayosbDocumento1 paginaEnsayosbMajo BriñezNessuna valutazione finora

- Helados OrganicosDocumento9 pagineHelados OrganicosSandra ChateNessuna valutazione finora

- Analisis de Los Factores Que Influyen en PDFDocumento112 pagineAnalisis de Los Factores Que Influyen en PDFAldemar Reyes AlvisNessuna valutazione finora

- Proyecto Textil Inca TopsDocumento36 pagineProyecto Textil Inca TopsMirella Candy Surco QuispeNessuna valutazione finora

- Circuito de VentasDocumento20 pagineCircuito de VentasEduardo RanieriNessuna valutazione finora

- Importancia de La Tributacion en La Economia PeruanaDocumento6 pagineImportancia de La Tributacion en La Economia PeruanaElvira Romero NinahuamanNessuna valutazione finora

- Presentacion BPC CO FMDocumento13 paginePresentacion BPC CO FMMariano100% (1)

- Trabajo Final - Cifuentes - Luz YanethDocumento9 pagineTrabajo Final - Cifuentes - Luz YanethJanneth CifuentesNessuna valutazione finora

- Crucigrama de CalidadDocumento15 pagineCrucigrama de CalidadCarlos GomezNessuna valutazione finora