Potrebbero piacerti anche

- Boletín 3010 NPADocumento4 pagineBoletín 3010 NPAefrain313Nessuna valutazione finora

- Modelo de Papel de Trabajo para La Obtención de MuestrasDocumento2 pagineModelo de Papel de Trabajo para La Obtención de MuestrasJulian GutierrezNessuna valutazione finora

- Evaluación de Riesgo de FraudeDocumento5 pagineEvaluación de Riesgo de FraudeROMANNessuna valutazione finora

- Preguntas de Repaso Introducción A La Contabilidad InternacionalDocumento11 paginePreguntas de Repaso Introducción A La Contabilidad Internacionaljulio correaNessuna valutazione finora

- Guia 6100 Efectivo y Equivalentes de Efectivo Eq2Documento60 pagineGuia 6100 Efectivo y Equivalentes de Efectivo Eq2Leo Chi0% (1)

- Memorandum de Planificación Hoy SiDocumento55 pagineMemorandum de Planificación Hoy SiAlisson Lisbeth Fuentes MartinezNessuna valutazione finora

- AsisitidoDocumento5 pagineAsisitidoDayanna SuconotaNessuna valutazione finora

- Nia 400Documento22 pagineNia 400Jhon Bringas80% (5)

- Actividad Evaluativa - Eje 1 - NORMAS INTERNACIONALES DE AUDI - 202100-1 - 0Documento24 pagineActividad Evaluativa - Eje 1 - NORMAS INTERNACIONALES DE AUDI - 202100-1 - 0Kelly OrtizNessuna valutazione finora

- Identificación de Riesgos de Error Material en AseveracionesDocumento3 pagineIdentificación de Riesgos de Error Material en Aseveracionesanon_877674345Nessuna valutazione finora

- Auditoria de Hardware y Software en Estaciones de TrabajoDocumento4 pagineAuditoria de Hardware y Software en Estaciones de TrabajoCristhian GarciaNessuna valutazione finora

- Guia de Auditoria para ExistenciasDocumento10 pagineGuia de Auditoria para ExistenciasNestor CastilloNessuna valutazione finora

- Nia 240Documento4 pagineNia 240Adolfo Villarebia100% (1)

- EtapasPresupEgresosIngresosDocumento3 pagineEtapasPresupEgresosIngresosTeresa RamirezNessuna valutazione finora

- Evaluación de Control Interno y Su Incidencia en Las Cuentas Por Cobrar.Documento8 pagineEvaluación de Control Interno y Su Incidencia en Las Cuentas Por Cobrar.Käthërin MëdrändäNessuna valutazione finora

- NIA - 320 Importancia RelativaDocumento19 pagineNIA - 320 Importancia RelativaAna Karen Mendoza GarciaNessuna valutazione finora

- Dictamen Revisor Fiscal NIA 700 Revisada NIA 701Documento5 pagineDictamen Revisor Fiscal NIA 700 Revisada NIA 701juan camiloNessuna valutazione finora

- Cuestionario NIA 700Documento6 pagineCuestionario NIA 700Vania EstradaNessuna valutazione finora

- Cuestionario de AuditoriaDocumento36 pagineCuestionario de AuditoriaÁngel Quintero SánchezNessuna valutazione finora

- 3.8 Formacion de Una Opinion y Dictamen Sobre Los Estados FinancierosDocumento12 pagine3.8 Formacion de Una Opinion y Dictamen Sobre Los Estados FinancierosFLORINA LEYVA ESPINOBARROSNessuna valutazione finora

- AUDITORIA 700 - 799 Formación de La Opinión y Emisión Del Informe de Auditoria Sobre Los Estados FinancierosDocumento65 pagineAUDITORIA 700 - 799 Formación de La Opinión y Emisión Del Informe de Auditoria Sobre Los Estados FinancierosMiriam Astete100% (1)

- 1937 14 10887 Dania Santizo Parcial Defensa FiscalDocumento9 pagine1937 14 10887 Dania Santizo Parcial Defensa FiscalDania SantizoNessuna valutazione finora

- NIA 220 EntregadaDocumento10 pagineNIA 220 EntregadaMarlin Yomara Gutierrez AldanaNessuna valutazione finora

- Boletin 6130Documento4 pagineBoletin 6130Heri RuizNessuna valutazione finora

- Triptico de NIA 265Documento2 pagineTriptico de NIA 265Edwin Conde FalcónNessuna valutazione finora

- Sección 230 Actuación con la especialización suficienteDocumento3 pagineSección 230 Actuación con la especialización suficienteHECTOR HUGO RAMOS XALCUTNessuna valutazione finora

- Mapa Mental Nia 210 PDFDocumento4 pagineMapa Mental Nia 210 PDFMARVIN OTTONIEL GABRIEL ROJASNessuna valutazione finora

- Nia 320 Importancia Relativa o Materialidad en La Planificación y Ejecución de La AuditoríaDocumento5 pagineNia 320 Importancia Relativa o Materialidad en La Planificación y Ejecución de La AuditoríaAndrea Gonzales AriasNessuna valutazione finora

- FraudesDocumento3 pagineFraudesAngeles MarquezNessuna valutazione finora

- Ejemplo Dictamen de La Auditoria 2017Documento4 pagineEjemplo Dictamen de La Auditoria 2017leider caicedoNessuna valutazione finora

- Desarrollo de La AuditoriaDocumento16 pagineDesarrollo de La AuditoriaNatalia Lopez0% (1)

- Papeles de Trabajo en AuditoriaDocumento10 paginePapeles de Trabajo en AuditoriaRicardo Fernandez PalloNessuna valutazione finora

- Examen de Auditoria FinancieraDocumento8 pagineExamen de Auditoria FinancieraAdrianaNessuna valutazione finora

- CuestionarioDocumento5 pagineCuestionarioKathleen BazurtoNessuna valutazione finora

- Evolución de La Regulación ContableDocumento9 pagineEvolución de La Regulación Contableda2807Nessuna valutazione finora

- Presentacion Auditoria Basada en RiesgosDocumento24 paginePresentacion Auditoria Basada en RiesgosNatalia GuarnizoNessuna valutazione finora

- Factores entorno gestión taller auditoría cambio contadorDocumento4 pagineFactores entorno gestión taller auditoría cambio contadorariana jaraNessuna valutazione finora

- Formato No.15 Entrevista para Identificar Riesgo de FraudeDocumento1 paginaFormato No.15 Entrevista para Identificar Riesgo de FraudeKero GarzonNessuna valutazione finora

- BC Lista de Chequeo de COSO 2013Documento44 pagineBC Lista de Chequeo de COSO 2013VanesaNessuna valutazione finora

- Casos Practicos EticaDocumento2 pagineCasos Practicos EticaBYRON ANTONIO OSORIO DE PAZNessuna valutazione finora

- Ejercicio de Matriz de Riesgo 1Documento7 pagineEjercicio de Matriz de Riesgo 1Pedro Roberto Martínez SáenzNessuna valutazione finora

- NIA Auditoría EvidenciaDocumento3 pagineNIA Auditoría EvidenciaPerla CaceresNessuna valutazione finora

- Auditoría de Estados FinancierosDocumento8 pagineAuditoría de Estados FinancierosfemurNessuna valutazione finora

- Concepto de Auditoría de Estados FinancierosDocumento6 pagineConcepto de Auditoría de Estados FinancierosStefany T. EstrellaNessuna valutazione finora

- Nia 300Documento6 pagineNia 300Patricio SantosNessuna valutazione finora

- Comite de Auditoria - PWCDocumento2 pagineComite de Auditoria - PWCGLENDY JIMENEZNessuna valutazione finora

- Tres formas de evaluar control internoDocumento9 pagineTres formas de evaluar control internoDIEGO PROAÑONessuna valutazione finora

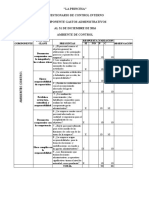

- Gastos Administracion Control InternoDocumento10 pagineGastos Administracion Control InternoAdán ManuelNessuna valutazione finora

- Diferencias NAGA-NIADocumento6 pagineDiferencias NAGA-NIAPipe MoralesNessuna valutazione finora

- Planeación de auditoría USCGDocumento90 paginePlaneación de auditoría USCGLuis Fernando PerezNessuna valutazione finora

- Seleccion Multiple N°2Documento2 pagineSeleccion Multiple N°2Vanessa ibeth Nuñez concepcionNessuna valutazione finora

- Cap. 2 - Auditoría Como Proceso de Formación en Un JuicioDocumento10 pagineCap. 2 - Auditoría Como Proceso de Formación en Un JuicioRenzoNessuna valutazione finora

- Aspectos Teoricos de La Auditoria FnanceraDocumento5 pagineAspectos Teoricos de La Auditoria FnanceraGERLY BANESA GUTIERREZ SIERRANessuna valutazione finora

- Cuestionario de Fundamentos de Auditoria. 1 UnidadDocumento2 pagineCuestionario de Fundamentos de Auditoria. 1 UnidadJuan Montero100% (1)

- NIA 200 y 210Documento4 pagineNIA 200 y 210Vall DistribuciónNessuna valutazione finora

- Cotización para la adquisición de sellos automáticosDocumento1 paginaCotización para la adquisición de sellos automáticospedroNessuna valutazione finora

- Auditoría gastos pagosDocumento10 pagineAuditoría gastos pagosmlce26Nessuna valutazione finora

- Beneficios de Ley Sarbanes Oxley - Sox 2010Documento31 pagineBeneficios de Ley Sarbanes Oxley - Sox 2010Miguel Angel Prieto Alvarez50% (2)

- Antecedentes Historicos Auditoria IntegralDocumento7 pagineAntecedentes Historicos Auditoria IntegralEdwin Garcia100% (1)

- Resumen NIA 501Documento1 paginaResumen NIA 501Solmaria CardenasNessuna valutazione finora

- Nia 200Documento8 pagineNia 200LuisMarquezCornejo100% (1)

- Marcas de AuditoriaDocumento5 pagineMarcas de AuditoriaChazzTrainerNessuna valutazione finora

- La importancia de la materialidad y el riesgo de auditoríaDocumento10 pagineLa importancia de la materialidad y el riesgo de auditoríaMariaSerenaNessuna valutazione finora

- U1 - Auditoria FinancieraDocumento41 pagineU1 - Auditoria FinancieraJesús RiosNessuna valutazione finora

- Auditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónDa EverandAuditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónNessuna valutazione finora

- Cerca de TiDocumento1 paginaCerca de Ti962785131Nessuna valutazione finora

- Ley 29158 Ley Orgánica Del Poder Ejecutivo LOPEDocumento10 pagineLey 29158 Ley Orgánica Del Poder Ejecutivo LOPEKarol CPNessuna valutazione finora

- Nota A Los Estados FinancierosDocumento10 pagineNota A Los Estados Financieros962785131Nessuna valutazione finora

- Plan 10604 Plan Bicentenario Resumen 2011Documento62 paginePlan 10604 Plan Bicentenario Resumen 2011JaimePcNessuna valutazione finora

- Line Amien ToDocumento2 pagineLine Amien To962785131Nessuna valutazione finora

- Expediente Tecnico de Modulo Basico de Adobe Reforzado Con GeomallaDocumento94 pagineExpediente Tecnico de Modulo Basico de Adobe Reforzado Con Geomallaficsa20100% (1)

- Supervisión de ObrasDocumento24 pagineSupervisión de Obras962785131Nessuna valutazione finora

- Gtag 8 EsDocumento32 pagineGtag 8 EsMaritere SilvaNessuna valutazione finora

- Instrumentos Normativos - Auditoria de ServiciosDocumento11 pagineInstrumentos Normativos - Auditoria de ServiciosEDGAR50% (2)

- Hallazgo de Auditoria FinalllllllllllllDocumento34 pagineHallazgo de Auditoria Finalllllllllllllely_labebe007Nessuna valutazione finora

- Conceptos y Clases de Auditoria.Documento14 pagineConceptos y Clases de Auditoria.Robert BenitezNessuna valutazione finora

- Niif 9Documento26 pagineNiif 9Wilson TCNessuna valutazione finora

- Auditoría Interna 2020Documento52 pagineAuditoría Interna 2020Ime RaflesNessuna valutazione finora

- Guia de Aplicacion Del Principio de Empresa en FuncionamientoDocumento15 pagineGuia de Aplicacion Del Principio de Empresa en FuncionamientoClaudia Raquel BarriosNessuna valutazione finora

- Normas de AuditoríaDocumento7 pagineNormas de AuditoríaSergio Enrique Chenal IxcamparicNessuna valutazione finora

- 1.-Proceso Sistemático de Auditoria para El ActivoDocumento4 pagine1.-Proceso Sistemático de Auditoria para El ActivomaryelisNessuna valutazione finora

- Auditoria de AlmacenDocumento14 pagineAuditoria de AlmacenLuigi PrAmNessuna valutazione finora

- Temario Auditoria Forense JCCDocumento68 pagineTemario Auditoria Forense JCCEstefany GomezNessuna valutazione finora

- Exposiciones DictamenDocumento18 pagineExposiciones DictamenKharelyHZNessuna valutazione finora

- Auditoria Al Marco PresupuestalDocumento20 pagineAuditoria Al Marco PresupuestalMelisa Briceño RomeroNessuna valutazione finora

- Auditoria 2 Tarea 3 (Leticia)Documento7 pagineAuditoria 2 Tarea 3 (Leticia)ATARAXIANessuna valutazione finora

- Organigrama constructoraDocumento8 pagineOrganigrama constructoraWilmer Lopez Mucha100% (3)

- CGC Tomo1 2011Documento483 pagineCGC Tomo1 2011Comité Ad-Hoc UsacNessuna valutazione finora

- CGC Tomo6 2011Documento446 pagineCGC Tomo6 2011Comité Ad-Hoc UsacNessuna valutazione finora

- Auditoria de Obras Publicas Honduras PDFDocumento81 pagineAuditoria de Obras Publicas Honduras PDFRafael Daniel SantosNessuna valutazione finora

- BuenaventuraDocumento60 pagineBuenaventuraKaiserP.G.ByronNessuna valutazione finora

- Primer Parcial de AuditoriaDocumento2 paginePrimer Parcial de AuditoriaFernando Cruz MosqueraNessuna valutazione finora

- Auditoría externa ULADECH arquitectura información softwareDocumento5 pagineAuditoría externa ULADECH arquitectura información softwareKaty Obeso MacassiNessuna valutazione finora

- Elementos Fundamentales en El Estudio de La AuditoríaDocumento12 pagineElementos Fundamentales en El Estudio de La AuditoríaJoshua SanchezNessuna valutazione finora

- Control Interno Parcial 1Documento3 pagineControl Interno Parcial 1Liano GuerraNessuna valutazione finora

- Modelo Informe Subsidio Nomina LHMMDocumento8 pagineModelo Informe Subsidio Nomina LHMMAmparo Guevara VizcainoNessuna valutazione finora

- Auditoria FiscalDocumento7 pagineAuditoria FiscalCora Sierra de RodriguezNessuna valutazione finora