Potrebbero piacerti anche

- Contratación Estatal: Fases - Modalidades - Procesos - ProcedimientosDocumento99 pagineContratación Estatal: Fases - Modalidades - Procesos - ProcedimientosAndres GuzmanNessuna valutazione finora

- Due DiligenceDocumento4 pagineDue DiligenceKaren OlveraNessuna valutazione finora

- La Debida Diligencia Mercantil - Parte IIDocumento23 pagineLa Debida Diligencia Mercantil - Parte IIChristopher Vladimir González GonzálezNessuna valutazione finora

- Diapositivas Derecho PenalDocumento5 pagineDiapositivas Derecho PenalnatyelgueraNessuna valutazione finora

- 05 Material Contabilidad PresupuestariaDocumento12 pagine05 Material Contabilidad PresupuestariaLeafarlyn GuedezNessuna valutazione finora

- MATERIAL DEL DIPLOMADO EN DERECHO FISCAL Y EMPRESARIALDocumento25 pagineMATERIAL DEL DIPLOMADO EN DERECHO FISCAL Y EMPRESARIALcontactoNessuna valutazione finora

- Presentacion Contratacion EstatalDocumento31 paginePresentacion Contratacion EstatalAndres CorreaNessuna valutazione finora

- Maravilloso proceso PDETDocumento22 pagineMaravilloso proceso PDETBladimir Cabrera OrdoñezNessuna valutazione finora

- 0cic - TemarioDocumento1 pagina0cic - TemarioJorge alberto Ruiz osorioNessuna valutazione finora

- Clinicas Penales 2017... 1Documento46 pagineClinicas Penales 2017... 1MirellaBorrayoNessuna valutazione finora

- Socializacion Ama NariñoDocumento12 pagineSocializacion Ama NariñoLuis Alfonso Ruiz ParraNessuna valutazione finora

- Contratacion Con El EstadoDocumento17 pagineContratacion Con El Estadoronald vivanco alarconNessuna valutazione finora

- Material Sesión 04Documento30 pagineMaterial Sesión 04Anthony Huamaní GarcíaNessuna valutazione finora

- 2013-06a-Hermann Noll - Administracion de ContratosDocumento34 pagine2013-06a-Hermann Noll - Administracion de ContratosPablo BenitezNessuna valutazione finora

- Procedimiento concursal de reorganización judicialDocumento29 pagineProcedimiento concursal de reorganización judicialLuis FrancoNessuna valutazione finora

- Contratación pública: proceso, actores y tipos de procedimientosDocumento22 pagineContratación pública: proceso, actores y tipos de procedimientosMarcia Michelle Tupayachi OrdonezNessuna valutazione finora

- Derecho Concursal Exposicion FinalDocumento14 pagineDerecho Concursal Exposicion FinalAnthonny Valenzuela GarcíaNessuna valutazione finora

- Administ. de ContratosDocumento51 pagineAdminist. de ContratosFELIXNessuna valutazione finora

- Procesos de PrecalificacionDocumento14 pagineProcesos de PrecalificacionSergio Siwady GomezNessuna valutazione finora

- Principios Que Rigen Las ContratacionesDocumento20 paginePrincipios Que Rigen Las ContratacionesChristian Joel Ch VelasquezNessuna valutazione finora

- Uchile EjptDocumento41 pagineUchile EjpteduardobaezarucalNessuna valutazione finora

- Tecnologia Crediticia PDFDocumento105 pagineTecnologia Crediticia PDFStefan Andrei Rojas HuaynalayaNessuna valutazione finora

- Casos Practicos de Contrataciones Del EstadoDocumento104 pagineCasos Practicos de Contrataciones Del EstadoMarco Antonio Urbina ChoqueNessuna valutazione finora

- Principios de La Funcion PublicaDocumento9 paginePrincipios de La Funcion PublicaJimmy L. Estacio BenavidesNessuna valutazione finora

- Semana #1-23abr2019pptxDocumento25 pagineSemana #1-23abr2019pptxMARIA ELISANessuna valutazione finora

- Area de Cobranzas Presentacion ConsolidaDocumento34 pagineArea de Cobranzas Presentacion ConsolidaaldoNessuna valutazione finora

- La Contratación PúblicaDocumento22 pagineLa Contratación PúblicaHERBERT w.wNessuna valutazione finora

- Clase Del A Primera SemanaDocumento43 pagineClase Del A Primera SemanaJhair DamianNessuna valutazione finora

- SESIÓN 4 LA NEGOCIACIONDocumento32 pagineSESIÓN 4 LA NEGOCIACIONandres mattosNessuna valutazione finora

- Derecho Concursal Peru 2017Documento34 pagineDerecho Concursal Peru 2017Jesús David Izquierdo Díaz100% (1)

- Clase 02 Principios, Autoridades ConcursalesDocumento36 pagineClase 02 Principios, Autoridades ConcursalesElton Ludvin Padilla VaraNessuna valutazione finora

- Paso A Paso para Realizar Una Planeación TributariaDocumento7 paginePaso A Paso para Realizar Una Planeación TributariaNankin SernaNessuna valutazione finora

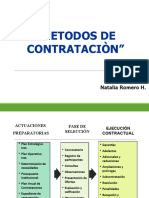

- Metodos de Contratacion 2020 08.07.20Documento91 pagineMetodos de Contratacion 2020 08.07.20Luis Ángel CamNessuna valutazione finora

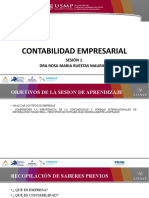

- Contabilidad Empresarial CompletoDocumento264 pagineContabilidad Empresarial CompletoMario Jhoan Mogollon MorilloNessuna valutazione finora

- Planeación TributariaDocumento8 paginePlaneación TributariaNankin SernaNessuna valutazione finora

- Propuesta CTP Dos Cercas-EstudiantesDocumento2 paginePropuesta CTP Dos Cercas-EstudiantesCits Costa RicaNessuna valutazione finora

- Auditoria de Gestion en El Sector PublicoDocumento39 pagineAuditoria de Gestion en El Sector PublicoMichael Elizarbe VillanuevaNessuna valutazione finora

- Clase Semana 7Documento16 pagineClase Semana 7Angie Rousset LoyolaNessuna valutazione finora

- Introducción A La Contratación Administrativa Honduras Parte 4Documento38 pagineIntroducción A La Contratación Administrativa Honduras Parte 4Sofía Carolina Romero PalmaNessuna valutazione finora

- La estrategia fiscal y el fideicomiso Esquemas reportables al SATDa EverandLa estrategia fiscal y el fideicomiso Esquemas reportables al SATNessuna valutazione finora

- Control fiscal y la gestión de las entidades fiduciariasDa EverandControl fiscal y la gestión de las entidades fiduciariasNessuna valutazione finora

- 6ta SemanaclaseDocumento20 pagine6ta SemanaclaseALBERTH YEFERSON SOTO CANEPANessuna valutazione finora

- Due DiligenceDocumento37 pagineDue DiligenceKelly Veneros RomeroNessuna valutazione finora

- Due DiligenceDocumento10 pagineDue DiligenceCarlos Cerqueira Da Silva100% (1)

- CivilDocumento16 pagineCivilGladys Chojolan OrdóñezNessuna valutazione finora

- Diapositivas 1Documento15 pagineDiapositivas 1Evelyn ArandaNessuna valutazione finora

- Presentación Ingetyp DEF EDITDocumento76 paginePresentación Ingetyp DEF EDITing.sergiolghNessuna valutazione finora

- FRANQUICIASDocumento91 pagineFRANQUICIASapi-369786386% (7)

- Presentación Guías Secop II BP - VFDocumento139 paginePresentación Guías Secop II BP - VFHerman Montoya LlantenNessuna valutazione finora

- Auditoría tributariaDocumento35 pagineAuditoría tributariaMay Ben Esther100% (2)

- Casos Prácticos de Contrataciones Del EstadoDocumento104 pagineCasos Prácticos de Contrataciones Del EstadoDaniel Gutierrez Grados75% (4)

- Contabilidad empresarial: tipos de empresas, contabilidad y normasDocumento18 pagineContabilidad empresarial: tipos de empresas, contabilidad y normasPaola QuesadaNessuna valutazione finora

- Auditoria tributaria: concepto, objetivos y clasificaciónDocumento66 pagineAuditoria tributaria: concepto, objetivos y clasificaciónJuan Norberto Flores LopezNessuna valutazione finora

- 692 Patricia SeminarioDocumento25 pagine692 Patricia SeminarioLisseth L. SaavedraNessuna valutazione finora

- Cumplimiento de Requisitos de Admisibilidad y Procedencia para EmitirDocumento29 pagineCumplimiento de Requisitos de Admisibilidad y Procedencia para EmitirLuis M. AtayNessuna valutazione finora

- Contrato SondajeDocumento47 pagineContrato Sondaje'Francisco GonzalezNessuna valutazione finora

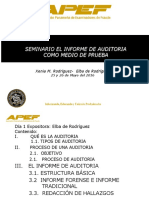

- Seminario El Informe de Auditoria Como Medio de PruebaDocumento83 pagineSeminario El Informe de Auditoria Como Medio de PruebaElba De RodriguezNessuna valutazione finora

- Cuestionario Unidad I Auditoria IiiDocumento2 pagineCuestionario Unidad I Auditoria IiiJoel david Ramírez reyesNessuna valutazione finora

- Análisis financiero para la creación y gestión de empresasDocumento41 pagineAnálisis financiero para la creación y gestión de empresasJhon SerranoNessuna valutazione finora

- La norma general anti elusión: Análisis desde la perspectiva del Derecho PrivadoDa EverandLa norma general anti elusión: Análisis desde la perspectiva del Derecho PrivadoNessuna valutazione finora

- Derecho Penal I: Teorías y Evolución HistóricaDocumento115 pagineDerecho Penal I: Teorías y Evolución HistóricaDubraska PerezNessuna valutazione finora

- Punta Arenas Perdon Causal CorteDocumento12 paginePunta Arenas Perdon Causal CorteElianaVejarQuezadaNessuna valutazione finora

- RT 86Documento17 pagineRT 86ElianaVejarQuezadaNessuna valutazione finora

- Migliore - Amartya Sen - La Idea de La Justicia PDFDocumento14 pagineMigliore - Amartya Sen - La Idea de La Justicia PDFElianaVejarQuezadaNessuna valutazione finora

- Punta Arenas Perdon Causal Primera PDFDocumento15 paginePunta Arenas Perdon Causal Primera PDFElianaVejarQuezadaNessuna valutazione finora

- Los Derechos Sociales de Victor AbramovichDocumento128 pagineLos Derechos Sociales de Victor AbramovichElianaVejarQuezada100% (1)

- Manual Único para TribunalesDocumento102 pagineManual Único para TribunalesEduardo House CastroNessuna valutazione finora

- Guia Penitenciaria Concordada PDFDocumento252 pagineGuia Penitenciaria Concordada PDFElianaVejarQuezadaNessuna valutazione finora

- Temario de Estudio Notario, Conservador, Archivero - para Concursos Publicados Hasta El 07 de Octubre Del 2016Documento3 pagineTemario de Estudio Notario, Conservador, Archivero - para Concursos Publicados Hasta El 07 de Octubre Del 2016ElianaVejarQuezadaNessuna valutazione finora

- Henríquez Viñas. Miriam, Manual de Estudio de Derecho ConstitucionalDocumento437 pagineHenríquez Viñas. Miriam, Manual de Estudio de Derecho ConstitucionalElianaVejarQuezada100% (5)

- Cuaderno de Extensión Jurídica #1 Responsabilidad Civil Del EmpresarioDocumento184 pagineCuaderno de Extensión Jurídica #1 Responsabilidad Civil Del EmpresarioElianaVejarQuezadaNessuna valutazione finora

- Punta Arenas Perdon Causal SupremaDocumento5 paginePunta Arenas Perdon Causal SupremaElianaVejarQuezadaNessuna valutazione finora

- Cuaderno de Extensión Jurídica #2 Los Regímenes Matrimoniales en ChileDocumento252 pagineCuaderno de Extensión Jurídica #2 Los Regímenes Matrimoniales en ChileElianaVejarQuezadaNessuna valutazione finora

- Filosofía Del Derecho de Jorge Millas J. Ed. UDP. JOC-L 2012.Documento267 pagineFilosofía Del Derecho de Jorge Millas J. Ed. UDP. JOC-L 2012.ElianaVejarQuezadaNessuna valutazione finora

- Demanda Ejecutiva FacturaDocumento5 pagineDemanda Ejecutiva FacturaElianaVejarQuezadaNessuna valutazione finora

- Suplemento - Resguardo Merito EjecutivoDocumento16 pagineSuplemento - Resguardo Merito EjecutivoFabiola Gutierrez CaroNessuna valutazione finora

- Valeria Gory3 Icare Senalesvaleria Goridiciembre 2017v2pdf PDFDocumento22 pagineValeria Gory3 Icare Senalesvaleria Goridiciembre 2017v2pdf PDFElianaVejarQuezadaNessuna valutazione finora

- Suplemento Normas Procedimientos PDFDocumento16 pagineSuplemento Normas Procedimientos PDFElianaVejarQuezadaNessuna valutazione finora

- EconomÃ-A y Contabilidad. ECONOMÃ-A Y DERECHO (2015)Documento102 pagineEconomÃ-A y Contabilidad. ECONOMÃ-A Y DERECHO (2015)ElianaVejarQuezadaNessuna valutazione finora

- FUNCION, ESTRUCTURA Y FALSACION DE LAS TEORIAS JURIDICAS - Claus-Wilhem Canaris PDFDocumento119 pagineFUNCION, ESTRUCTURA Y FALSACION DE LAS TEORIAS JURIDICAS - Claus-Wilhem Canaris PDFElianaVejarQuezadaNessuna valutazione finora

- Mapa Conceptual ConstitucionalDocumento9 pagineMapa Conceptual ConstitucionalElianaVejarQuezada100% (1)

- Punta Arenas Perdon Causal Primera PDFDocumento15 paginePunta Arenas Perdon Causal Primera PDFElianaVejarQuezadaNessuna valutazione finora

- Recurso de ProtecciónDocumento6 pagineRecurso de ProtecciónElianaVejarQuezadaNessuna valutazione finora

- Practicas Discriminatorias en Las Relaciones Verticales Entre EmpresasDocumento22 paginePracticas Discriminatorias en Las Relaciones Verticales Entre EmpresasGabriela LuveráNessuna valutazione finora

- Recurso de ProtecciónDocumento6 pagineRecurso de ProtecciónElianaVejarQuezadaNessuna valutazione finora

- Apunte de ContabilidadDocumento46 pagineApunte de ContabilidadElianaVejarQuezadaNessuna valutazione finora

- Manual Ingreso Demandas y Escritos OJV v.4 19.12.2016Documento35 pagineManual Ingreso Demandas y Escritos OJV v.4 19.12.2016José 1972Nessuna valutazione finora

- Procesal Penal PDFDocumento214 pagineProcesal Penal PDFElianaVejarQuezadaNessuna valutazione finora

- Procesal Penal PDFDocumento214 pagineProcesal Penal PDFElianaVejarQuezadaNessuna valutazione finora

- Aspectos Generales de La PruebaDocumento46 pagineAspectos Generales de La PruebaCarolina Daniela Escobar Escudero100% (1)

- Defensa de EuropaDocumento182 pagineDefensa de EuropaIvan GrassNessuna valutazione finora

- Cuestionario Final Del Módulo 4Documento4 pagineCuestionario Final Del Módulo 4Yenny LópezNessuna valutazione finora

- Catálogo Mayorista 29 de Agosto La Tienda AnimalDocumento109 pagineCatálogo Mayorista 29 de Agosto La Tienda AnimalLuis angel Lerma DovalesNessuna valutazione finora

- Bulas PapelesDocumento4 pagineBulas PapelesMoises AngelNessuna valutazione finora

- 1109 PDFDocumento24 pagine1109 PDFdegiuseppeNessuna valutazione finora

- Examen Mecánica Final 2015Documento2 pagineExamen Mecánica Final 2015Jose CadNessuna valutazione finora

- Unidad 1Documento8 pagineUnidad 1Stefy PeraltaNessuna valutazione finora

- Ejercicio 1 Elaboración de La EDTDocumento7 pagineEjercicio 1 Elaboración de La EDTBorisNessuna valutazione finora

- Comportamiento 3ero D II BimestreDocumento4 pagineComportamiento 3ero D II BimestreBrandy HartNessuna valutazione finora

- Generalidades: Ámbito EspacialDocumento17 pagineGeneralidades: Ámbito EspacialRivas EstefanyNessuna valutazione finora

- Convocatoria III Congreso Nacional 29 JunioDocumento20 pagineConvocatoria III Congreso Nacional 29 JunioEnriqueNessuna valutazione finora

- NTP 035 Señalización de Equipos de Lucha Contra Incendios (PDF, 339 Kbytes)Documento4 pagineNTP 035 Señalización de Equipos de Lucha Contra Incendios (PDF, 339 Kbytes)juanper93Nessuna valutazione finora

- Eloy Alfaro: pensamiento y acción de un revolucionarioDocumento228 pagineEloy Alfaro: pensamiento y acción de un revolucionariocarma_2325Nessuna valutazione finora

- Manual de Contrarto Tomo I PDFDocumento1.148 pagineManual de Contrarto Tomo I PDFDaniel SerranoNessuna valutazione finora

- Registro de TransaccionesDocumento8 pagineRegistro de TransaccionesPali Oropeza100% (5)

- INVESTIGACIÓN Flujos Migratorios Laborales IntrarregionalesDocumento2 pagineINVESTIGACIÓN Flujos Migratorios Laborales IntrarregionalesSaira PivaralNessuna valutazione finora

- Elección de consejeros en Arica deja como ganadores a Diego Vargas y Jocelyn OmeñoDocumento20 pagineElección de consejeros en Arica deja como ganadores a Diego Vargas y Jocelyn OmeñonataliaNessuna valutazione finora

- El MatrimonioDocumento30 pagineEl MatrimonioPALOSORIO100% (2)

- Solicitud Principio Oportunidad Violencia IntrafamiliarDocumento3 pagineSolicitud Principio Oportunidad Violencia IntrafamiliarMARCELANessuna valutazione finora

- CRONOGRAMADocumento1 paginaCRONOGRAMABOOGIENessuna valutazione finora

- Violacion, Interpretacion y Aplicacion IndebidaDocumento34 pagineViolacion, Interpretacion y Aplicacion IndebidaKaren Perez100% (1)

- IV Money and Finance VocabularyDocumento1 paginaIV Money and Finance VocabularyWanda Martinez BravattiNessuna valutazione finora

- Juntos y Revueltos. El SEU y Las Asociaciones Derechistas en El Proceso Constitutivo Del Fascismo Universitario en Los Años 30Documento16 pagineJuntos y Revueltos. El SEU y Las Asociaciones Derechistas en El Proceso Constitutivo Del Fascismo Universitario en Los Años 30FelipePGNessuna valutazione finora

- Auditoria SGC PolitecnicoDocumento3 pagineAuditoria SGC PolitecnicoAlberto SuarezNessuna valutazione finora

- El Socialismo Del Siglo Xxi en BoliviaDocumento9 pagineEl Socialismo Del Siglo Xxi en BoliviaRaul MuñozNessuna valutazione finora

- Cuestionario 2° MedioDocumento6 pagineCuestionario 2° MedioEsteban Patricio Cisternas CisternaNessuna valutazione finora

- Apuntes Renta Fija PDFDocumento9 pagineApuntes Renta Fija PDFGuidoPatricioCanalesFloresNessuna valutazione finora

- Programa Preliminar 2011Documento175 paginePrograma Preliminar 2011Giselle GonzálezNessuna valutazione finora

- Guia 1 Derecho Laboral y Previsional en La ConstitucionDocumento286 pagineGuia 1 Derecho Laboral y Previsional en La ConstitucionJuan Carlos Paredes Toro100% (4)

- Antologias. Desarrollo Urbano Arq. XIXDocumento390 pagineAntologias. Desarrollo Urbano Arq. XIXArteaga Sharleys100% (1)