Potrebbero piacerti anche

- Libro de ActasDocumento2 pagineLibro de ActasCarolina Calderon100% (2)

- Libro de ActasDocumento2 pagineLibro de ActasCarolina Calderon100% (2)

- Mejiaa A2u8 DiDocumento11 pagineMejiaa A2u8 Dizu1sg1Nessuna valutazione finora

- Presupuesto Del CapitalDocumento4 paginePresupuesto Del CapitalRedliw ZevahcNessuna valutazione finora

- La Misa - Padre Angel EspinosaDocumento3 pagineLa Misa - Padre Angel EspinosaEdwin Casas100% (1)

- Salsas Madres y Salsas DerivadasDocumento27 pagineSalsas Madres y Salsas DerivadasJuan Batalla LunaNessuna valutazione finora

- Clasificacion de Las Empresas Según Sus AutoresDocumento8 pagineClasificacion de Las Empresas Según Sus AutoresAntonio Alva Palomino42% (12)

- Realismo RusoDocumento2 pagineRealismo RusoSylvitha DezaNessuna valutazione finora

- Prueba Queridos Monstruos CORRECCIONDocumento6 paginePrueba Queridos Monstruos CORRECCIONCecilia Cabezas100% (2)

- Reglas de MallorcaDocumento6 pagineReglas de Mallorcajoy vassan0% (1)

- Plan de Estudio Administración Mención Recursos Materiales y FinancierosDocumento5 paginePlan de Estudio Administración Mención Recursos Materiales y FinancierosCarolina CalderonNessuna valutazione finora

- Gerencia y Tecnologia DiapositivasDocumento20 pagineGerencia y Tecnologia DiapositivasJoan IrvinNessuna valutazione finora

- Cuadro Comparativo ParadigmaDocumento5 pagineCuadro Comparativo ParadigmaCarolina CalderonNessuna valutazione finora

- Informe Unidad Iii S.so.Documento4 pagineInforme Unidad Iii S.so.Carolina CalderonNessuna valutazione finora

- BibliografiaDocumento8 pagineBibliografiaCarolina CalderonNessuna valutazione finora

- Programa Gestion de Tecnologia Licda. Yeny MolinaDocumento14 paginePrograma Gestion de Tecnologia Licda. Yeny MolinaCarolina CalderonNessuna valutazione finora

- Sso - 2.020 - I - ADocumento4 pagineSso - 2.020 - I - ACarolina CalderonNessuna valutazione finora

- 2 Suelo, Sustratos y AbonosDocumento25 pagine2 Suelo, Sustratos y AbonosCarolina CalderonNessuna valutazione finora

- Tipo de CambioDocumento5 pagineTipo de CambioCarolina CalderonNessuna valutazione finora

- Ley Orgánica de Las Comunas, APROBADA EN 1RA DISCUSIONDocumento27 pagineLey Orgánica de Las Comunas, APROBADA EN 1RA DISCUSIONIBNessuna valutazione finora

- Programa RMF IIDocumento9 paginePrograma RMF IICarolina CalderonNessuna valutazione finora

- Pensum de Estudios CocinaDocumento3 paginePensum de Estudios CocinaCarolina CalderonNessuna valutazione finora

- Recetas de ComidaDocumento11 pagineRecetas de ComidaCarolina CalderonNessuna valutazione finora

- Sdadasdasd PDFDocumento65 pagineSdadasdasd PDFLauraRoblesNessuna valutazione finora

- Manifiesto ComunistaDocumento30 pagineManifiesto ComunistayankohaldirNessuna valutazione finora

- Ba Ven-Nif-0 PDFDocumento5 pagineBa Ven-Nif-0 PDFJuan GonzalezNessuna valutazione finora

- LoafDocumento21 pagineLoafCesar CorcegaNessuna valutazione finora

- Juramento Del Monte SacroDocumento2 pagineJuramento Del Monte SacroProf'Raf Cordero GratNessuna valutazione finora

- Ba Ven Nif-Pyme 4Documento5 pagineBa Ven Nif-Pyme 4Carmen BarbozaNessuna valutazione finora

- Actitud de Los Estudiantes Universitarios Hacia El Aprendizaje Del Inglés - Delfín de Manzanilla - RedhecsDocumento14 pagineActitud de Los Estudiantes Universitarios Hacia El Aprendizaje Del Inglés - Delfín de Manzanilla - RedhecsCarolina CalderonNessuna valutazione finora

- Sdadasdasd PDFDocumento65 pagineSdadasdasd PDFLauraRoblesNessuna valutazione finora

- El Estado y La Revolución. Lenin PDFDocumento72 pagineEl Estado y La Revolución. Lenin PDFAdriana AquinoNessuna valutazione finora

- Decreto de Guerra A MuerteDocumento3 pagineDecreto de Guerra A MuerteRafael Ernesto Castillo OrtegaNessuna valutazione finora

- Libro de OportunidadesDocumento9 pagineLibro de OportunidadesCarolina CalderonNessuna valutazione finora

- Ab Marianella DivorcioDocumento4 pagineAb Marianella DivorcioCarlos Alfredo Cede�o FernandezNessuna valutazione finora

- AlvarezDocumento4 pagineAlvarezJosé Ignacio Ruelas GutierrezNessuna valutazione finora

- Trabajo CredoDocumento1 paginaTrabajo CredoNerio RodriguezNessuna valutazione finora

- La Mama ChepaDocumento3 pagineLa Mama ChepalalitoNessuna valutazione finora

- Programa Fiestas Urbanizaciones PH Verano Castellano 2022 MP-TH-EM-PCDocumento3 paginePrograma Fiestas Urbanizaciones PH Verano Castellano 2022 MP-TH-EM-PCCarla M. ManiegaNessuna valutazione finora

- Derecho Penal IDocumento9 pagineDerecho Penal IZoila Ines Cal CalNessuna valutazione finora

- Caso PsicodinamicoDocumento9 pagineCaso PsicodinamicoMonica Alejandra HERRERA CARRILLONessuna valutazione finora

- PDF Guia de Ejercicios Calculo 1 Ing ValenciaDocumento159 paginePDF Guia de Ejercicios Calculo 1 Ing ValenciaBrian Alanoca BautistaNessuna valutazione finora

- Foro 8 Derecho Laboral 1Documento8 pagineForo 8 Derecho Laboral 1javier varelaNessuna valutazione finora

- Escudo DerechosDocumento4 pagineEscudo DerechosDiana Paola Garcia FigueroaNessuna valutazione finora

- Construcción de La Memoria HistóricaDocumento4 pagineConstrucción de La Memoria HistóricaNicolas ArangoNessuna valutazione finora

- Sindicalismo en EcuadorDocumento20 pagineSindicalismo en EcuadorSñôrîtha OdlîsNessuna valutazione finora

- Apunte. Sesión 2. Derecho Internacional PrivadoDocumento3 pagineApunte. Sesión 2. Derecho Internacional PrivadoAdziry MartínezNessuna valutazione finora

- Cuestionario Del Sentido de TrascendenciaDocumento2 pagineCuestionario Del Sentido de TrascendenciaReynacubagenesisNessuna valutazione finora

- Slip HunterDocumento1 paginaSlip HunterManuel GavidiaNessuna valutazione finora

- 2001.03.04. DS 005-2001-Jus. Crean Las Comisiones Provinciales de Formalización de La Propiedad InformalDocumento2 pagine2001.03.04. DS 005-2001-Jus. Crean Las Comisiones Provinciales de Formalización de La Propiedad InformalVictor TomastoNessuna valutazione finora

- 2 - Respuestas Sobre Notificaciones - Carlos E. GodoyDocumento6 pagine2 - Respuestas Sobre Notificaciones - Carlos E. GodoyEzeGodoyNessuna valutazione finora

- Guion TeatralDocumento9 pagineGuion TeatralYuliana Manzano GallegosNessuna valutazione finora

- S13.s2 - Referentes II. Retroalimentación Del Párrafo (Material de Actividades) .Documento2 pagineS13.s2 - Referentes II. Retroalimentación Del Párrafo (Material de Actividades) .Karen Marynes Ducep HerreraNessuna valutazione finora

- Solicitud de Prueba AnticipadaDocumento4 pagineSolicitud de Prueba AnticipadaLilian Panduro SanchezNessuna valutazione finora

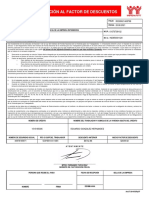

- Aviso de Modificación Al Factor de Descuentos: AtentamenteDocumento1 paginaAviso de Modificación Al Factor de Descuentos: AtentamenteIng GonzalezNessuna valutazione finora

- Muerte en La Ciudad. Crónica de La Caída de Jerusalén y Del Fin Del Sistema Judio (70 D.C.) (Armando H. Toledo)Documento8 pagineMuerte en La Ciudad. Crónica de La Caída de Jerusalén y Del Fin Del Sistema Judio (70 D.C.) (Armando H. Toledo)The Ucli Press100% (2)

- Def 3Documento4 pagineDef 3Vistor VistorNessuna valutazione finora

- Bitácora de EventosDocumento4 pagineBitácora de EventosAlejandro PerezNessuna valutazione finora

- M.P-Poder Judicial.31Documento24 pagineM.P-Poder Judicial.31maopelsaNessuna valutazione finora