Potrebbero piacerti anche

- Libro Gestión FinancieraDocumento337 pagineLibro Gestión FinancieraLidia PRochas100% (2)

- Mercado GlobalDocumento6 pagineMercado GlobalJosue RucumNessuna valutazione finora

- Asociación Cooperadora-Libros ContablesDocumento6 pagineAsociación Cooperadora-Libros ContablesaugustosalvadorNessuna valutazione finora

- Samuel Ramos InformeDocumento19 pagineSamuel Ramos InformeJosue RucumNessuna valutazione finora

- Shein Flor Primer PedidoDocumento2 pagineShein Flor Primer PedidoJosue RucumNessuna valutazione finora

- INTITUTO TECNICO DE CAPACITACIÓN Elvis LopezDocumento16 pagineINTITUTO TECNICO DE CAPACITACIÓN Elvis LopezJosue RucumNessuna valutazione finora

- Guias para Reportes de Laboratorio CONCRETO 2 12021Documento4 pagineGuias para Reportes de Laboratorio CONCRETO 2 12021Josue RucumNessuna valutazione finora

- Qué Es Un ProyectoDocumento2 pagineQué Es Un ProyectoJosue RucumNessuna valutazione finora

- Proyecto Graducacion Cap IV Fase 3 CorregidoDocumento58 pagineProyecto Graducacion Cap IV Fase 3 CorregidoJosue RucumNessuna valutazione finora

- Propiedades Físicas Del CartílagoDocumento5 paginePropiedades Físicas Del CartílagoJosue RucumNessuna valutazione finora

- Sociedad MercantilDocumento3 pagineSociedad MercantilJosue RucumNessuna valutazione finora

- Los Pueblos Bárbaros y La Caída Del Imperio Romano de OccidenteDocumento35 pagineLos Pueblos Bárbaros y La Caída Del Imperio Romano de OccidenteJosue Rucum100% (2)

- Enfermedades CardiovascularesDocumento4 pagineEnfermedades CardiovascularesJosue RucumNessuna valutazione finora

- Enfermedades CardiovascularesDocumento4 pagineEnfermedades CardiovascularesJosue RucumNessuna valutazione finora

- 15 Tipos de ImpuestoDocumento2 pagine15 Tipos de ImpuestoJosue RucumNessuna valutazione finora

- Ejemplos en InglesDocumento4 pagineEjemplos en InglesJosue RucumNessuna valutazione finora

- Que Relación Tiene El Desarrollo Humano Con El Mercado Mundial y GuatemalaDocumento4 pagineQue Relación Tiene El Desarrollo Humano Con El Mercado Mundial y GuatemalaJosue RucumNessuna valutazione finora

- Examenes La PerlaDocumento11 pagineExamenes La PerlaJosue RucumNessuna valutazione finora

- Que Es El AmorDocumento5 pagineQue Es El AmorJosue RucumNessuna valutazione finora

- En Que Consiste Las Deudas Internas y Externas y El Monto de Cada UnoDocumento1 paginaEn Que Consiste Las Deudas Internas y Externas y El Monto de Cada UnoJosue RucumNessuna valutazione finora

- ReingenieríaDocumento17 pagineReingenieríaJosue RucumNessuna valutazione finora

- 10 Problemas Sociales de GuatemalaDocumento9 pagine10 Problemas Sociales de GuatemalaJosue RucumNessuna valutazione finora

- Código Ético Del AdministradorDocumento2 pagineCódigo Ético Del AdministradorJosue RucumNessuna valutazione finora

- En CuestaDocumento1 paginaEn CuestaJosue RucumNessuna valutazione finora

- Los Derechos PolíticosCausas y Consecuencias C I ADocumento1 paginaLos Derechos PolíticosCausas y Consecuencias C I AJosue RucumNessuna valutazione finora

- Cuadro RocioDocumento1 paginaCuadro RocioJosue RucumNessuna valutazione finora

- Funciones Lineales Y CuadráticasDocumento4 pagineFunciones Lineales Y CuadráticasJosue RucumNessuna valutazione finora

- Matematica 2do. ParcialDocumento6 pagineMatematica 2do. ParcialJosue RucumNessuna valutazione finora

- Organización de Los 48 Cantones de TotonicapánDocumento2 pagineOrganización de Los 48 Cantones de TotonicapánJosue Rucum100% (4)

- Buscadores de InternetDocumento4 pagineBuscadores de InternetJosue RucumNessuna valutazione finora

- Error de ExcelDocumento4 pagineError de ExcelJosue RucumNessuna valutazione finora

- Clasificación de Dispositivos de Almacenamiento y Su FunciónDocumento5 pagineClasificación de Dispositivos de Almacenamiento y Su FunciónJosue RucumNessuna valutazione finora

- Trabajo Gestion FinancieraDocumento18 pagineTrabajo Gestion FinancieraEmelly CasanovaNessuna valutazione finora

- Diagnóstico Financiero de La Empresa Procopal S.A.Documento15 pagineDiagnóstico Financiero de La Empresa Procopal S.A.Hander RafaelNessuna valutazione finora

- Ejercicio 11-28Documento4 pagineEjercicio 11-28María de los Ángeles Rosas ArangoNessuna valutazione finora

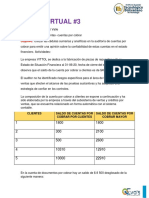

- Tarea Virtual 3 Auditoria IiDocumento8 pagineTarea Virtual 3 Auditoria IiLorenti NadiaNessuna valutazione finora

- CUESTIONARIODocumento6 pagineCUESTIONARIOf.chagalapNessuna valutazione finora

- Actividad 1 - Presentacion de InformeDocumento9 pagineActividad 1 - Presentacion de InformeAngie Lorena OSPINA QUINTERONessuna valutazione finora

- Listado de Monografias PDFDocumento8 pagineListado de Monografias PDFCésarNessuna valutazione finora

- Generación de ReportesDocumento1 paginaGeneración de ReportesPamela SantosNessuna valutazione finora

- MODULO 1 OBLIGACIONES ResumenDocumento34 pagineMODULO 1 OBLIGACIONES ResumencarolinamiottiNessuna valutazione finora

- APALPEQFINANCIERODocumento13 pagineAPALPEQFINANCIEROEdinson Elvis Espinoza BacaNessuna valutazione finora

- Tarifa Del Banco BisaDocumento8 pagineTarifa Del Banco BisaMaria Tereza SanchezNessuna valutazione finora

- Modelo de Reexpresión de Estados Financieros...Documento29 pagineModelo de Reexpresión de Estados Financieros...Chapu ChapuNessuna valutazione finora

- PC2 20Documento4 paginePC2 20Kiara Alejandra Huasasquiche chavezNessuna valutazione finora

- Definición de Masa Monetaria en El Banco Central de Reserva Del PerúDocumento2 pagineDefinición de Masa Monetaria en El Banco Central de Reserva Del PerúHugo PinoNessuna valutazione finora

- Trabajo Final - Mat FinancieraDocumento18 pagineTrabajo Final - Mat FinancieraESTEFANY LISSETH IZQUIERDO CHUQUIHUANGANessuna valutazione finora

- Tema Ii Analisis y Evaluacion Financiera-3Documento29 pagineTema Ii Analisis y Evaluacion Financiera-3ruth esther zapata dipresNessuna valutazione finora

- Cuestionario Cap. 14 Gitman (Administración Financiera)Documento9 pagineCuestionario Cap. 14 Gitman (Administración Financiera)Kembly GuevaraNessuna valutazione finora

- 1a. PRÁCTICA CALIFICADADocumento8 pagine1a. PRÁCTICA CALIFICADAAdrian Leon SilvaNessuna valutazione finora

- LA VIOLENCIA FAMILIAR: Desde La Perspectiva FiscalDocumento16 pagineLA VIOLENCIA FAMILIAR: Desde La Perspectiva FiscalFidel Francisco Quispe HinostrozaNessuna valutazione finora

- Caso PracticoDocumento5 pagineCaso Practicodaniel rodriguezNessuna valutazione finora

- Cotización: Pharmadix Corp. S.A.CDocumento3 pagineCotización: Pharmadix Corp. S.A.CantonnyNessuna valutazione finora

- Evolución de La Ciencia Economica - Jenofonte, Platón y SócratesDocumento7 pagineEvolución de La Ciencia Economica - Jenofonte, Platón y SócratessamuelNessuna valutazione finora

- Tarea N°4 - Cap. 4Documento5 pagineTarea N°4 - Cap. 4Jhoel Zanabria QuispeNessuna valutazione finora

- MONOGRAFÍADocumento11 pagineMONOGRAFÍAManuel Furtado100% (1)

- Banca MypeDocumento88 pagineBanca MypeDavid VásquezNessuna valutazione finora

- Descuento SimpleDocumento12 pagineDescuento SimpleMeli PincayNessuna valutazione finora

- Sivincha Arias, Carmela Mercedes Sudario Cama, Joselyn Nicole CONTROL DE EFECTIVODocumento107 pagineSivincha Arias, Carmela Mercedes Sudario Cama, Joselyn Nicole CONTROL DE EFECTIVOchristian lozanoNessuna valutazione finora

- Analisis NutresaDocumento47 pagineAnalisis Nutresaandrew paez ruizNessuna valutazione finora