Potrebbero piacerti anche

- Tabla 10.4 Diagrama de ParetoDocumento5 pagineTabla 10.4 Diagrama de Paretoleandro tejedaNessuna valutazione finora

- Documento de Apoyo - Papel Del Director Financiero PDFDocumento27 pagineDocumento de Apoyo - Papel Del Director Financiero PDFepereacNessuna valutazione finora

- Qué Es Un Estado de Resultados y Cómo Hacer UnoDocumento11 pagineQué Es Un Estado de Resultados y Cómo Hacer UnoLidia Perez CastilloNessuna valutazione finora

- Las Ideas Politicas de Jaime Guzman 1962Documento26 pagineLas Ideas Politicas de Jaime Guzman 1962SanjaminoNessuna valutazione finora

- Six SigmaDocumento10 pagineSix Sigmamotumbosac90% (10)

- Análisis de Mercado - ApuntesDocumento14 pagineAnálisis de Mercado - ApuntespininbrainNessuna valutazione finora

- Empresa Turística Arcoíris CA ANDREADocumento10 pagineEmpresa Turística Arcoíris CA ANDREALuisAlbertoSanchezGomezNessuna valutazione finora

- Calidad TotalDocumento65 pagineCalidad TotalLupita Mendez100% (1)

- Sistema Monetario InternacionalDocumento18 pagineSistema Monetario InternacionalMonica Tapiero HidalgoNessuna valutazione finora

- Modelo de Descargo SunatDocumento6 pagineModelo de Descargo SunatJackelyne Bartolo Guerra71% (17)

- Pigars 2012 MEDIO AMBIENTEDocumento36 paginePigars 2012 MEDIO AMBIENTEwalter sanchez vargasNessuna valutazione finora

- 05 - AVOMEX - Fresherized FoodsDocumento17 pagine05 - AVOMEX - Fresherized FoodsJanett Pamela Challapa100% (1)

- Mapa Mental-El Poder Del DineroDocumento3 pagineMapa Mental-El Poder Del DineroLAILA YADIRA FLORES HERNANDEZ100% (2)

- Modelo de Contrato Compra-VentaDocumento3 pagineModelo de Contrato Compra-VentaData MarketNessuna valutazione finora

- Modelos y Sistemas de Reaccion Al Delito - ExposicionDocumento28 pagineModelos y Sistemas de Reaccion Al Delito - ExposicionYurika Elizabeth Suarez YacilaNessuna valutazione finora

- Calle 38 No. 32-41 Oficina 1102 Edificio Parque Santander, Teléfono 663 93 19 Villavicencio - MetaDocumento2 pagineCalle 38 No. 32-41 Oficina 1102 Edificio Parque Santander, Teléfono 663 93 19 Villavicencio - MetaAndres BonillaNessuna valutazione finora

- Derecho Bancario y Bursatil Módulo 4 5 y 6Documento4 pagineDerecho Bancario y Bursatil Módulo 4 5 y 6EMILY STTEPHANY MEZA AYUSONessuna valutazione finora

- Contrato Compraventa GarajeDocumento2 pagineContrato Compraventa GarajeAnjo Menezgi100% (1)

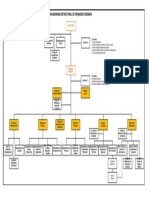

- Organigrama Financiera CREDINKA V02. PúblicoDocumento1 paginaOrganigrama Financiera CREDINKA V02. PúblicoJoaquin HernandezNessuna valutazione finora

- TF. Trabajo Final - Daniel TrujilloDocumento15 pagineTF. Trabajo Final - Daniel TrujilloDANIEL MARTIN TRUJILLO VILLENANessuna valutazione finora

- Boletin Oficial 08-03-10 - Segunda SeccionDocumento32 pagineBoletin Oficial 08-03-10 - Segunda SeccionchamonlocoNessuna valutazione finora

- Libro Blanco EspanolDocumento232 pagineLibro Blanco EspanolkasigoalNessuna valutazione finora

- COSTOSDocumento9 pagineCOSTOSCamila Belen Muñoz Mardones0% (1)

- Rap 46 - Rap 47 - Aa11 - Am - Ev Documentos de Embarque..Documento15 pagineRap 46 - Rap 47 - Aa11 - Am - Ev Documentos de Embarque..Marroquin Marroquin MarroquinNessuna valutazione finora

- Universidad-y-cultura-política-en-el-Perú YALLE PDFDocumento263 pagineUniversidad-y-cultura-política-en-el-Perú YALLE PDFCesar Ames VeraNessuna valutazione finora

- Bolsa de Valores - CodigosDocumento3 pagineBolsa de Valores - CodigosGabriel ChavezNessuna valutazione finora

- Resumenejecutivo ProyectoDocumento29 pagineResumenejecutivo ProyectoJonathan CanturinNessuna valutazione finora

- Frutas y VerdurasDocumento4 pagineFrutas y VerdurasceciliarechachNessuna valutazione finora

- Actividad 3.1 Medidas Preventivas Crisis Del AguaDocumento2 pagineActividad 3.1 Medidas Preventivas Crisis Del AguaWilfrido RosadoNessuna valutazione finora

- Cuadro Comparativo Estructura de MercadoDocumento5 pagineCuadro Comparativo Estructura de Mercadodani lopez rodriguezNessuna valutazione finora