Potrebbero piacerti anche

- MecatronicaDocumento1 paginaMecatronicaJoel EsparzaNessuna valutazione finora

- Estudio de MercadoDocumento13 pagineEstudio de MercadoJoel EsparzaNessuna valutazione finora

- NumeroDocumento2 pagineNumeroJoel EsparzaNessuna valutazione finora

- P 000079Documento1 paginaP 000079Joel EsparzaNessuna valutazione finora

- Practica HidraulicaDocumento7 paginePractica HidraulicaJoel EsparzaNessuna valutazione finora

- Arduino Programing Notebook ESDocumento45 pagineArduino Programing Notebook ESEstefania LondoñoNessuna valutazione finora

- Codigo G FresadoDocumento118 pagineCodigo G FresadoCNC59100% (2)

- La Importancia de Las Partes de Un Molde de Arena y Sus CaracterísticasDocumento3 pagineLa Importancia de Las Partes de Un Molde de Arena y Sus CaracterísticasJoel Esparza100% (1)

- 4 Contabilidad de Costos.Documento13 pagine4 Contabilidad de Costos.Joel EsparzaNessuna valutazione finora

- Tolerancias y AjustesDocumento6 pagineTolerancias y AjustesJoel EsparzaNessuna valutazione finora

- GoogleDocumento1 paginaGoogledarkreiNessuna valutazione finora

- GoogleDocumento1 paginaGoogledarkreiNessuna valutazione finora

- ConclusionDocumento1 paginaConclusionJoel EsparzaNessuna valutazione finora

- How To Reassess Your ChessDocumento18 pagineHow To Reassess Your ChessJoel EsparzaNessuna valutazione finora

- Desarrllo SustentableDocumento2 pagineDesarrllo SustentableJoel EsparzaNessuna valutazione finora

- Fabiano Luigi CaruanaDocumento1 paginaFabiano Luigi CaruanaJoel EsparzaNessuna valutazione finora

- El SímboloDocumento1 paginaEl SímboloJoel EsparzaNessuna valutazione finora

- Usando El Sol para Generar Energía Eléctrica y Sus Impactos en La Sociedad ModernaDocumento1 paginaUsando El Sol para Generar Energía Eléctrica y Sus Impactos en La Sociedad ModernaJoel EsparzaNessuna valutazione finora

- Ley de FickDocumento4 pagineLey de FickJoel EsparzaNessuna valutazione finora

- Diseñan Prototipos de Paneles Solares Que Alimentan Smartphones y Pequeños MotoresDocumento4 pagineDiseñan Prototipos de Paneles Solares Que Alimentan Smartphones y Pequeños MotoresJoel EsparzaNessuna valutazione finora

- BiseccionDocumento4 pagineBiseccionJoel EsparzaNessuna valutazione finora

- Método de EulerDocumento4 pagineMétodo de EulerJoel EsparzaNessuna valutazione finora

- Muere Gary DahlDocumento2 pagineMuere Gary DahlJoel EsparzaNessuna valutazione finora

- Formulación de Planes de Negocios de Empresas SustentablesDocumento6 pagineFormulación de Planes de Negocios de Empresas SustentablesJoel EsparzaNessuna valutazione finora

- Gráficas de ControlDocumento42 pagineGráficas de ControlJoel EsparzaNessuna valutazione finora

- Gates Bill-Camino Al FuturoDocumento241 pagineGates Bill-Camino Al FuturoAndres Vasquez100% (3)

- CizalladoDocumento2 pagineCizalladoJoel EsparzaNessuna valutazione finora

- AdministraciónDocumento3 pagineAdministraciónJoel EsparzaNessuna valutazione finora

- Control de CalidadDocumento1 paginaControl de CalidadJoel EsparzaNessuna valutazione finora

- Mapa Mental E.FDocumento1 paginaMapa Mental E.FMjoelJvlNessuna valutazione finora

- Ejercicios 1Documento6 pagineEjercicios 1Liesly Ortega RodriguezNessuna valutazione finora

- Metodo Porcientes IntegralesDocumento3 pagineMetodo Porcientes IntegralesAxel javier Osorio sanchezNessuna valutazione finora

- Presentación - Análisis - Financiero - 2020 Héctor Valencia MoralesDocumento48 paginePresentación - Análisis - Financiero - 2020 Héctor Valencia MoralesRaquel Sanchez100% (1)

- Cuentas AnualesDocumento1 paginaCuentas AnualesBeatrizIgelmoNessuna valutazione finora

- RESOLUCION SEPS IFPS IEN 2015 061 (C) PDFDocumento334 pagineRESOLUCION SEPS IFPS IEN 2015 061 (C) PDFAlexandra Elizabeth VeraNessuna valutazione finora

- Costos y PresupuestosDocumento52 pagineCostos y PresupuestosXXxx : XXxx XXxx : XXxxNessuna valutazione finora

- Consolidacion ApuntesDocumento84 pagineConsolidacion ApuntesChristopher Alexander Zuñiga Antilef100% (1)

- Ley de Contabilidad de Estonia 2019Documento22 pagineLey de Contabilidad de Estonia 2019Rosa Martin HuelvesNessuna valutazione finora

- Ratios Grupo GloriaDocumento36 pagineRatios Grupo GloriaCarolina BecerraNessuna valutazione finora

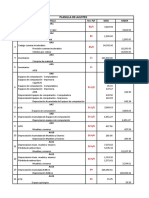

- Planillas de AjustesDocumento8 paginePlanillas de AjustesFavio siño tacuaralNessuna valutazione finora

- Introducción A La Contabilidad Financiera IIDocumento53 pagineIntroducción A La Contabilidad Financiera IIJose Manuel Garcia MirandaNessuna valutazione finora

- Enunciado EjercicioDocumento2 pagineEnunciado EjercicioSelvinPaulMoralesNessuna valutazione finora

- Estados Financieros Aca 2 EntregaDocumento13 pagineEstados Financieros Aca 2 EntregaYAQUELIN CRISTANCHO SABOGALNessuna valutazione finora

- EEFFTablas Dinamicas Presentacion2017Documento76 pagineEEFFTablas Dinamicas Presentacion2017NelsonNessuna valutazione finora

- S17.s1 - Material - Estado de Situación Financiera Proyectado-1Documento16 pagineS17.s1 - Material - Estado de Situación Financiera Proyectado-1liliana conzaNessuna valutazione finora

- BALANCE GENERA HotelDocumento15 pagineBALANCE GENERA Hotelnubia rozoNessuna valutazione finora

- MateriaPCGE parte2jUL'20pdfDocumento22 pagineMateriaPCGE parte2jUL'20pdfDavid Nina QuispeNessuna valutazione finora

- Unidad 5 - Estado de ResultadosDocumento10 pagineUnidad 5 - Estado de ResultadosMaria HernandezNessuna valutazione finora

- Enunciado EjemplosDocumento2 pagineEnunciado Ejemplosferney hoyos100% (1)

- A Creed OresDocumento10 pagineA Creed OresisaaczciNessuna valutazione finora

- Ex Final B - Los ClavelesDocumento19 pagineEx Final B - Los ClavelesAlex Siesquén ManriqueNessuna valutazione finora

- Examen Contabilidad Iv Primer ParcialDocumento4 pagineExamen Contabilidad Iv Primer ParcialSaviir NathalyNessuna valutazione finora

- Memoria Blanco y Negro 2011Documento56 pagineMemoria Blanco y Negro 2011Cdf En VivoNessuna valutazione finora

- Trabajo Practico Nro. 6 - Analisis VerticalDocumento4 pagineTrabajo Practico Nro. 6 - Analisis Verticalaiti SanchezNessuna valutazione finora

- Ejemplo Notas A Los Estados FinancierosDocumento38 pagineEjemplo Notas A Los Estados FinancierosYAN CARLO PEREZ CONTRERASNessuna valutazione finora

- 4.2 Técnicas de Análisis e InterpretaciónDocumento15 pagine4.2 Técnicas de Análisis e InterpretaciónCARLOS ADRIANNessuna valutazione finora

- Tarea Contabilidad FinancieraDocumento24 pagineTarea Contabilidad FinancieraValeria GoyenagaNessuna valutazione finora

- GA 15 Ajustes y Cierre Del PeriodoDocumento8 pagineGA 15 Ajustes y Cierre Del PeriodokatheNessuna valutazione finora

- Ejercicio 1 Análisis Financiero (AT&T) 2.1Documento27 pagineEjercicio 1 Análisis Financiero (AT&T) 2.1Jesster Temores M LNessuna valutazione finora