Potrebbero piacerti anche

- Informe Auditoria InternaDocumento3 pagineInforme Auditoria InternaCamilita Palacio75% (4)

- Ejemplo de Plan de Auditoria FinancieraDocumento11 pagineEjemplo de Plan de Auditoria FinancieraLiry Nallely Cerna Fernández100% (1)

- Plantilla Ejemplo Informe de Auditoria InternaDocumento5 paginePlantilla Ejemplo Informe de Auditoria InternaCarlos Alberto BenitezNessuna valutazione finora

- KPIS Creditos y CobrosDocumento7 pagineKPIS Creditos y CobrosJuanca Quiñonez71% (7)

- Matriz de Riesgos y Controles para La Ética y El CumplimientoDocumento16 pagineMatriz de Riesgos y Controles para La Ética y El CumplimientoJorge OrtizNessuna valutazione finora

- Informe Final de Auditoria Del Proceso de CarteraDocumento25 pagineInforme Final de Auditoria Del Proceso de CarteraYudy Alexandra Amaya GutierrezNessuna valutazione finora

- Politica de Anticipo de Salarios GuatemalaDocumento4 paginePolitica de Anticipo de Salarios GuatemalaEmiliano Fallas Elizondo 4-BNessuna valutazione finora

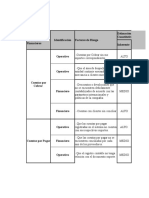

- Matriz de Riesgos y ControlesDocumento6 pagineMatriz de Riesgos y ControlesWilluz1100% (2)

- Riesgos Inherentes de Un Proceso General de ContabilidadDocumento3 pagineRiesgos Inherentes de Un Proceso General de ContabilidadCarlos Segura JavierNessuna valutazione finora

- Matriz de HallazgosDocumento3 pagineMatriz de HallazgosDavidGutiérrezNessuna valutazione finora

- Ensayo Contabilidad AvanzadaDocumento14 pagineEnsayo Contabilidad AvanzadaJosé AlejandroNessuna valutazione finora

- Estimación de Riesgos de Auditoría (Medición CuantitativaDocumento14 pagineEstimación de Riesgos de Auditoría (Medición CuantitativaDaniel Alejandro Granada QuinteroNessuna valutazione finora

- Matriz de Riesgos NominaDocumento17 pagineMatriz de Riesgos Nominacarlosvalg2007217080% (5)

- Matriz ExcelDocumento5 pagineMatriz ExcelLaura Caro Murillo100% (3)

- Planificacion y Control FinancieroDocumento21 paginePlanificacion y Control FinancieroJose Piley PileyNessuna valutazione finora

- RTS GuíaDocumento22 pagineRTS GuíaNoelia VargasNessuna valutazione finora

- Sistema Gestión AuditoríaDocumento6 pagineSistema Gestión AuditoríaMiguel Nicolás Rivera100% (2)

- Comparativo CosoDocumento3 pagineComparativo CosoDomingo Majano100% (1)

- Presupuesto de CapitalDocumento15 paginePresupuesto de CapitalMARIA ELENA DIAZNessuna valutazione finora

- Matriz de Riesgos Trabajo FinalDocumento5 pagineMatriz de Riesgos Trabajo FinalJuan David Salamanca100% (6)

- Desalojo ExpressDocumento6 pagineDesalojo ExpressEstefany grace HuancapazaNessuna valutazione finora

- Valuación de BonosDocumento208 pagineValuación de BonosEfrain SalgueroNessuna valutazione finora

- Matriz de Riesgos y Controles en El Proceso de Facturaciòn y CobroDocumento6 pagineMatriz de Riesgos y Controles en El Proceso de Facturaciòn y CobroJorge Ortiz50% (2)

- Matriz de Riesgos y Controles Proceso Contable PDFDocumento7 pagineMatriz de Riesgos y Controles Proceso Contable PDFLeidy GuioNessuna valutazione finora

- Matriz de Riesgos para NóminaDocumento86 pagineMatriz de Riesgos para NóminaJorge OrtizNessuna valutazione finora

- Matriz RiesgoDocumento4 pagineMatriz RiesgoJorge Gómez ArrietaNessuna valutazione finora

- Cronograma de AuditoriaDocumento7 pagineCronograma de AuditoriaRicher Cadillo100% (1)

- Cadena de Valor y Auditoria InternaDocumento48 pagineCadena de Valor y Auditoria InternaMauricioCortesNessuna valutazione finora

- COSO 2013 - Marco Integrado de Control Interno - V2 PDFDocumento25 pagineCOSO 2013 - Marco Integrado de Control Interno - V2 PDFScarlet de la EseNessuna valutazione finora

- GESTIÓN RIESGO EDUCATIVODocumento3 pagineGESTIÓN RIESGO EDUCATIVOEmma stella Ruiz RubianoNessuna valutazione finora

- Matriz de Riesgos y Controles Proceso de Administración de Activos FijosDocumento4 pagineMatriz de Riesgos y Controles Proceso de Administración de Activos FijosJohn Jamer Ramirez ArroyoNessuna valutazione finora

- Matriz de Riesgo de AuditoriaDocumento2 pagineMatriz de Riesgo de AuditoriajoseNessuna valutazione finora

- Riesgos Nómina.Documento3 pagineRiesgos Nómina.l100% (2)

- Tipos de Riesgos, EjemplosDocumento6 pagineTipos de Riesgos, EjemplosYajaira MatiasNessuna valutazione finora

- Inversiones Financieras A Corto PlazoDocumento76 pagineInversiones Financieras A Corto PlazoErnesto Gonzalez100% (2)

- Analisis Caso EnronDocumento7 pagineAnalisis Caso EnronPier Paolo Crose ParedesNessuna valutazione finora

- Indicadores de Riesgo en La PlanillaDocumento3 pagineIndicadores de Riesgo en La PlanillaLuis Inga MarquezNessuna valutazione finora

- Análisis LCC activosDocumento33 pagineAnálisis LCC activosnicocla94maram100% (1)

- Programas de Auditoría SGRDocumento27 pagineProgramas de Auditoría SGRJenny PerezNessuna valutazione finora

- Matriz de Riesgos para La Administración de Cuentas Por PagarDocumento26 pagineMatriz de Riesgos para La Administración de Cuentas Por PagarJorge OrtizNessuna valutazione finora

- Informe de Auditoria Interna Mayo 2018Documento2 pagineInforme de Auditoria Interna Mayo 2018franklingiovanniNessuna valutazione finora

- Apetito Al Riesgo PDFDocumento15 pagineApetito Al Riesgo PDFAnonymous LMiFYgAXPoNessuna valutazione finora

- Caso Repaso Practica 1Documento4 pagineCaso Repaso Practica 1Reyna SanchezNessuna valutazione finora

- 3.3.8 Riesgos de AuditoriaDocumento6 pagine3.3.8 Riesgos de AuditoriaSara MendezNessuna valutazione finora

- Matriz de Riesgos y Controles Proceso ContableDocumento7 pagineMatriz de Riesgos y Controles Proceso ContableChristian Percy Quispe HuamanNessuna valutazione finora

- Manual Auditoría Financiera MBSDocumento6 pagineManual Auditoría Financiera MBSJuan DumagualaNessuna valutazione finora

- MATRIZ y ENCUESTADocumento5 pagineMATRIZ y ENCUESTAjustino avendaño candroNessuna valutazione finora

- Matrices de RiesgoDocumento136 pagineMatrices de RiesgoEver Vanegas100% (1)

- Matriz de Riesgos y Controles de Un Proceso de InventariosDocumento5 pagineMatriz de Riesgos y Controles de Un Proceso de Inventariosvicholeca0% (1)

- Arbol de ProblemasDocumento6 pagineArbol de ProblemasCarlos OyardoNessuna valutazione finora

- Carta AuditoriaDocumento6 pagineCarta Auditoriaadrianita becerrilNessuna valutazione finora

- Riesgo CrediticioDocumento23 pagineRiesgo CrediticioGeraldine Huaytalla GoycocheaNessuna valutazione finora

- Laive - RiesgosDocumento3 pagineLaive - RiesgosPiero VargasNessuna valutazione finora

- Auditoria Interna Basada en Coso en Una Empresa ComercialDocumento11 pagineAuditoria Interna Basada en Coso en Una Empresa ComercialJose Roncal CalderonNessuna valutazione finora

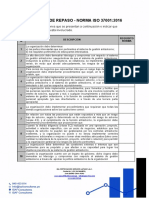

- Ejercicio de Repaso - Norma Iso 37001:2016Documento4 pagineEjercicio de Repaso - Norma Iso 37001:2016xinita010589Nessuna valutazione finora

- Matriz de Calificacion de RiesgosDocumento5 pagineMatriz de Calificacion de RiesgosPriscilaVillaNessuna valutazione finora

- Caso Practico Tema 2 - Mapa de Riesgos PDFDocumento2 pagineCaso Practico Tema 2 - Mapa de Riesgos PDFEmma stella Ruiz RubianoNessuna valutazione finora

- Análisis COSO - Acti1.2Documento6 pagineAnálisis COSO - Acti1.2David MoraNessuna valutazione finora

- Impacto NIIF Revisoría FiscalDocumento13 pagineImpacto NIIF Revisoría FiscalJohnatan Giraldo Giraldo Ocampo0% (1)

- 1207 STD Spanish 1113Documento3 pagine1207 STD Spanish 1113Juan Carlos MartinezNessuna valutazione finora

- 1 - Generalidades (Cuestionario de Control Interno)Documento2 pagine1 - Generalidades (Cuestionario de Control Interno)Luis Fernando Puc Cruz100% (1)

- Manual SARODocumento15 pagineManual SARODaniel Augusto Garcia GilNessuna valutazione finora

- Eje 2 Modelo Coso III PymesDocumento17 pagineEje 2 Modelo Coso III PymesMarcela PradaNessuna valutazione finora

- ASEVERACIONESDocumento3 pagineASEVERACIONESOscar Mauricio Alfaro HernandezNessuna valutazione finora

- Riesgos inherentes en el trabajo: lo que no se puede evitarDocumento1 paginaRiesgos inherentes en el trabajo: lo que no se puede evitarAylen Adaros50% (6)

- Riesgos de Impuestos.Documento2 pagineRiesgos de Impuestos.lNessuna valutazione finora

- Actividad Numero 1Documento1 paginaActividad Numero 1Sneyder ArizaNessuna valutazione finora

- Controles para El Proceso General de Liquidación de NóminaDocumento40 pagineControles para El Proceso General de Liquidación de NóminaKarenNessuna valutazione finora

- Lab Contable PDFDocumento4 pagineLab Contable PDFMoisesGuerreroNessuna valutazione finora

- Caso Práctico - PlanificaciónDocumento3 pagineCaso Práctico - PlanificaciónMoisesGuerreroNessuna valutazione finora

- Aprovechamiento Del Aceite Residual de Frituras PDFDocumento37 pagineAprovechamiento Del Aceite Residual de Frituras PDFMoisesGuerreroNessuna valutazione finora

- Guia 10 Ideas Practicas para Momentos de AgobioDocumento17 pagineGuia 10 Ideas Practicas para Momentos de AgobioMoisesGuerreroNessuna valutazione finora

- Guia de Aprendizaje 1Documento9 pagineGuia de Aprendizaje 1MoisesGuerreroNessuna valutazione finora

- Preguntas para ExamenDocumento2 paginePreguntas para ExamenMoisesGuerreroNessuna valutazione finora

- Expo Grupo #4 CEIFACDocumento30 pagineExpo Grupo #4 CEIFACMoisesGuerreroNessuna valutazione finora

- El Caso de ParmalatDocumento10 pagineEl Caso de ParmalatMoisesGuerreroNessuna valutazione finora

- Caso Práctico - PlanificaciónDocumento3 pagineCaso Práctico - PlanificaciónMoisesGuerreroNessuna valutazione finora

- Marco TeóricoDocumento6 pagineMarco TeóricoMoisesGuerreroNessuna valutazione finora

- Material de Estudio de Etica Profesional Unidad I. (UCA)Documento4 pagineMaterial de Estudio de Etica Profesional Unidad I. (UCA)MoisesGuerreroNessuna valutazione finora

- Trabajo de Operaciones BancariasDocumento1 paginaTrabajo de Operaciones BancariasMoisesGuerreroNessuna valutazione finora

- Direccion General de PresupuestoDocumento52 pagineDireccion General de PresupuestoMoisesGuerreroNessuna valutazione finora

- UCA Guía Estudio Contabilidad Seguros Unidad 2 Marco NormativoDocumento2 pagineUCA Guía Estudio Contabilidad Seguros Unidad 2 Marco NormativoMoisesGuerreroNessuna valutazione finora

- Ficha ComercialDocumento1 paginaFicha ComercialMoisesGuerreroNessuna valutazione finora

- Ficha ComercialDocumento1 paginaFicha ComercialMoisesGuerreroNessuna valutazione finora

- Ejercico Unidad 2Documento4 pagineEjercico Unidad 2MoisesGuerreroNessuna valutazione finora

- Pregunta de Control InternoDocumento2 paginePregunta de Control InternoMoisesGuerreroNessuna valutazione finora

- Tarea 2.2 - Pamela EstradaDocumento9 pagineTarea 2.2 - Pamela EstradaPame EstradaNessuna valutazione finora

- Introducción a la Economía InternacionalDocumento18 pagineIntroducción a la Economía InternacionalMariely GarciaNessuna valutazione finora

- Criterios medición activos pasivosDocumento1 paginaCriterios medición activos pasivosCarlos Andrés Salazar MorenoNessuna valutazione finora

- Entidades Regidoras SFN HondureñoDocumento13 pagineEntidades Regidoras SFN HondureñoEDUARDO JOSUE LEON ALVARADONessuna valutazione finora

- Topicos de Derivados Financieros Con BloombergDocumento3 pagineTopicos de Derivados Financieros Con BloombergHowk RiosNessuna valutazione finora

- Matematica Financiera Unidad 2Documento12 pagineMatematica Financiera Unidad 2Gómez JessicaNessuna valutazione finora

- Finanzas I USAC: Análisis e interpretación de estados financierosDocumento4 pagineFinanzas I USAC: Análisis e interpretación de estados financierosVinicioGTNessuna valutazione finora

- Informe de Flujos de Caja Tostaduría - Rojas, Cruz, Salas, GutierrezDocumento8 pagineInforme de Flujos de Caja Tostaduría - Rojas, Cruz, Salas, GutierrezAlejandra Lizeth Salas TalaveraNessuna valutazione finora

- Manual Curso Validez y Nulidad Del Acto AdministrativoDocumento29 pagineManual Curso Validez y Nulidad Del Acto AdministrativoJuan Carlos PereyraNessuna valutazione finora

- Icm F005 00014033Documento1 paginaIcm F005 00014033Roger Cabrera EscobarNessuna valutazione finora

- Adminitracion de EmpresasDocumento27 pagineAdminitracion de EmpresasChrystal CastleNessuna valutazione finora

- 1 y 3 Taller 2 FinanzasDocumento9 pagine1 y 3 Taller 2 FinanzasDanneth Cristina Navarro MendezNessuna valutazione finora

- Actividad 2.4Documento11 pagineActividad 2.4Nahum RamirezNessuna valutazione finora

- Problemas Cap. 3Documento9 pagineProblemas Cap. 3Esverlin BorgesNessuna valutazione finora

- Bankcook Kakebo en Excel GratisDocumento2 pagineBankcook Kakebo en Excel GratisMarcela PinedaNessuna valutazione finora

- Otorgamiento de CreditoDocumento16 pagineOtorgamiento de CreditoYsael ToctoNessuna valutazione finora

- Ejercicios de estado de flujo de efectivo y análisis financieroDocumento6 pagineEjercicios de estado de flujo de efectivo y análisis financieroAraceli Gines100% (1)

- Tema 7, La AnticresisDocumento4 pagineTema 7, La AnticresisNicómanoNessuna valutazione finora

- Boletin de Cierre 2023.07.12Documento4 pagineBoletin de Cierre 2023.07.12Danny MatosNessuna valutazione finora

- Unidad 8 - Bienes de CambioDocumento39 pagineUnidad 8 - Bienes de CambioJuliana SeinNessuna valutazione finora

- Causas de La Inflación en América LatinaDocumento3 pagineCausas de La Inflación en América LatinaMonika FonsecaNessuna valutazione finora

- COCAADocumento10 pagineCOCAADemi SantosNessuna valutazione finora