Potrebbero piacerti anche

- Practica Finanzas II 2018 (4499)Documento8 paginePractica Finanzas II 2018 (4499)Lic. Sergio Sosa100% (1)

- Unidad Iv Interes CompuestoDocumento17 pagineUnidad Iv Interes CompuestoLaydy Perez VasquezNessuna valutazione finora

- Cartavio S.A.A. 3.0Documento28 pagineCartavio S.A.A. 3.0Luis Alfredo VilcaNessuna valutazione finora

- Comunicado de Prensa MRREEDocumento2 pagineComunicado de Prensa MRREESubrayadoHD100% (1)

- Comunicado de Prensa AncapDocumento2 pagineComunicado de Prensa AncapSubrayadoHDNessuna valutazione finora

- Informe Sobre Vacunación PediátricaDocumento4 pagineInforme Sobre Vacunación PediátricaElPaisUyNessuna valutazione finora

- Comunicado - Casa de Galicia 2.12.2021Documento3 pagineComunicado - Casa de Galicia 2.12.2021SubrayadoHDNessuna valutazione finora

- Comercio Exterior NoviembreDocumento8 pagineComercio Exterior NoviembreSubrayadoHDNessuna valutazione finora

- Comunicado de Prensa MRREEDocumento2 pagineComunicado de Prensa MRREESubrayadoHD100% (1)

- Documento Presentado Por El Frente Amplio Con Propuestas Por Tema PreciosDocumento4 pagineDocumento Presentado Por El Frente Amplio Con Propuestas Por Tema PreciosElPaisUyNessuna valutazione finora

- Comunicado Cámara de Fiestas y EventosDocumento2 pagineComunicado Cámara de Fiestas y EventosSubrayadoHDNessuna valutazione finora

- Declaracion Inseguridad Alementaria Ediles PNDocumento1 paginaDeclaracion Inseguridad Alementaria Ediles PNSubrayadoHDNessuna valutazione finora

- Proyecto de Ley Explotación Juego Online - 17-11-21Documento4 pagineProyecto de Ley Explotación Juego Online - 17-11-21ElPaisUyNessuna valutazione finora

- Acta Del Ministerio de TrabajoDocumento3 pagineActa Del Ministerio de TrabajoSubrayadoHDNessuna valutazione finora

- Homenaje A - El Maestro - Oscar W TabarezDocumento1 paginaHomenaje A - El Maestro - Oscar W TabarezSubrayadoHDNessuna valutazione finora

- Convocatoria Consejo LPPD Clausura 2021Documento1 paginaConvocatoria Consejo LPPD Clausura 2021SubrayadoHDNessuna valutazione finora

- Fundamento Voto Delegacion FA en CESSDocumento22 pagineFundamento Voto Delegacion FA en CESSSubrayadoHDNessuna valutazione finora

- Uruguay XXI Export Oct 2021Documento8 pagineUruguay XXI Export Oct 2021SubrayadoHD100% (1)

- Aviso JaimeDocumento5 pagineAviso JaimeSubrayadoHDNessuna valutazione finora

- Fa Declaracion Prision DomiciliariaDocumento1 paginaFa Declaracion Prision DomiciliariaSubrayadoHDNessuna valutazione finora

- Comunicado de Prensa MTSS 11.11.2021Documento3 pagineComunicado de Prensa MTSS 11.11.2021SubrayadoHDNessuna valutazione finora

- Resolución Casa de GaliciaDocumento6 pagineResolución Casa de GaliciaSubrayadoHDNessuna valutazione finora

- Pautas Eventos y Espectáculos Públicos Con Gran Afluencia de Personas - 12-11-21Documento13 paginePautas Eventos y Espectáculos Públicos Con Gran Afluencia de Personas - 12-11-21ElPaisUy100% (1)

- Comunicado Cancillería Elecciones en NicaraguaDocumento1 paginaComunicado Cancillería Elecciones en NicaraguaSubrayadoHDNessuna valutazione finora

- Decreto Turistas Octubre 2021Documento7 pagineDecreto Turistas Octubre 2021SubrayadoHDNessuna valutazione finora

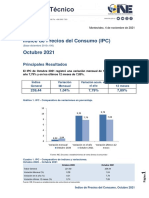

- Índice de Precios Del Consumo (IPC) Octubre 2021Documento11 pagineÍndice de Precios Del Consumo (IPC) Octubre 2021SubrayadoHDNessuna valutazione finora

- Recomendaciones para Centros Educativos 27.10.2021Documento2 pagineRecomendaciones para Centros Educativos 27.10.2021SubrayadoHDNessuna valutazione finora

- Actividad, Empleo y Desempleo Agosto 2021Documento8 pagineActividad, Empleo y Desempleo Agosto 2021SubrayadoHDNessuna valutazione finora

- Comunicado Del Ministerio de Economía y Finanzas - Union EuropeaDocumento2 pagineComunicado Del Ministerio de Economía y Finanzas - Union EuropeaSubrayadoHDNessuna valutazione finora

- Cemet Empleo en MontevideoDocumento38 pagineCemet Empleo en MontevideoSubrayadoHDNessuna valutazione finora

- Comunicado Secretaría DeportesDocumento2 pagineComunicado Secretaría DeportesSubrayadoHDNessuna valutazione finora

- Informe Casos Covid Menores 30-9-2021Documento2 pagineInforme Casos Covid Menores 30-9-2021SubrayadoHDNessuna valutazione finora

- Acta Pueto MontevideoDocumento2 pagineActa Pueto MontevideoSubrayadoHDNessuna valutazione finora

- Guia de Ejercicios UBADocumento22 pagineGuia de Ejercicios UBAoasis791Nessuna valutazione finora

- FORMATO de Paquete de Compensación para Candidatos Transcar 2020Documento2 pagineFORMATO de Paquete de Compensación para Candidatos Transcar 2020Francisco Javier Flores Dasek PacoNessuna valutazione finora

- Rol de Pagos PlantillaDocumento4 pagineRol de Pagos Plantillacuenta bot100% (1)

- Tasas Equivalentes Nominales y EfectivasDocumento8 pagineTasas Equivalentes Nominales y EfectivasRosibellNessuna valutazione finora

- Financiera TrabajoDocumento2 pagineFinanciera TrabajoRAIANDARUNessuna valutazione finora

- Introducción A La Remuneración GlobalDocumento45 pagineIntroducción A La Remuneración Globalsol calaNessuna valutazione finora

- Estados Finciaros Esf - Er - Efe PDFDocumento114 pagineEstados Finciaros Esf - Er - Efe PDFWyller RuizNessuna valutazione finora

- Marco TeoricoDocumento7 pagineMarco TeoricoAstrid López CanoNessuna valutazione finora

- Administración Financiera II - Tatiana SánchezDocumento6 pagineAdministración Financiera II - Tatiana SánchezTatiana SanchezNessuna valutazione finora

- FINANZAS CORPORATIVAS - Palacios Palacios Luis Horacio - Quiz 2 - Semana 7Documento6 pagineFINANZAS CORPORATIVAS - Palacios Palacios Luis Horacio - Quiz 2 - Semana 7SANDRA SALAMANCANessuna valutazione finora

- 04 Impuesto A La Renta PDFDocumento99 pagine04 Impuesto A La Renta PDFOscar Alberto Huerta AyalaNessuna valutazione finora

- La Tasa NominalDocumento3 pagineLa Tasa NominalCristinaMesiasCarbajalNessuna valutazione finora

- Proyeccion de Estados Financieros Esf ErDocumento17 pagineProyeccion de Estados Financieros Esf ErDavid Huamán MisaicoNessuna valutazione finora

- Backus EvaDocumento38 pagineBackus EvaLIMANessuna valutazione finora

- Nic 12Documento22 pagineNic 12Lizbeth Vanesa Robles MacedoNessuna valutazione finora

- Estado de Resultados Por Naturaleza PDFDocumento3 pagineEstado de Resultados Por Naturaleza PDFDavid SaravNessuna valutazione finora

- Diccionario Contable FinancieroDocumento100 pagineDiccionario Contable Financieroarmorenom100% (1)

- Matemáticas FinancierasDocumento1 paginaMatemáticas FinancierasRangel KasandraNessuna valutazione finora

- Formulas Foro Gestion FinancieraDocumento4 pagineFormulas Foro Gestion FinancieraYuliana AlvarezNessuna valutazione finora

- Taller Estados FinancierosDocumento3 pagineTaller Estados FinancierosLaura CarvajalNessuna valutazione finora

- Unidad # 3 (Finanz Ii-Ing. Adm)Documento32 pagineUnidad # 3 (Finanz Ii-Ing. Adm)Eder Gabriel JustinianoNessuna valutazione finora

- Conversion de Tasas - TareaDocumento20 pagineConversion de Tasas - TareaRenato VásquezNessuna valutazione finora

- Ejercicios de Interes CompuestoDocumento1 paginaEjercicios de Interes CompuestoNicolas BaqueroNessuna valutazione finora

- Ejercicios de Impuestos MVDocumento133 pagineEjercicios de Impuestos MVMARTHANessuna valutazione finora

- Isr Asalariados Ejemplos y Ejercicios 2023Documento7 pagineIsr Asalariados Ejemplos y Ejercicios 2023Katerin RamirezNessuna valutazione finora

- Cineplex 2019 PDFDocumento10 pagineCineplex 2019 PDFPAMELANessuna valutazione finora

- Scion Gusto Aprender y Casa RollosDocumento16 pagineScion Gusto Aprender y Casa RollosJuan David Hernandez BarriosNessuna valutazione finora