Potrebbero piacerti anche

- Operaciones Inafectas IrDocumento4 pagineOperaciones Inafectas IrBecker ASNessuna valutazione finora

- Semana 3 NIC 16 Propiedad, Planta y EquipoDocumento7 pagineSemana 3 NIC 16 Propiedad, Planta y EquipoDavid CordovaNessuna valutazione finora

- Caso Practico PresuncionesDocumento9 pagineCaso Practico PresuncionesyondiazbuenoNessuna valutazione finora

- Régimen de Percepciones Del IgvDocumento2 pagineRégimen de Percepciones Del IgvJosé Luis A'r100% (1)

- PRÁCTICA Inventarios NIC 2Documento4 paginePRÁCTICA Inventarios NIC 2Angie Carrillo0% (1)

- Casos Practicos NIC 18Documento5 pagineCasos Practicos NIC 18Juan Perez FlorianNessuna valutazione finora

- Libros RS 234Documento56 pagineLibros RS 234Renzo GonzalesNessuna valutazione finora

- Trabajo GrupalDocumento49 pagineTrabajo Grupalyduag7cmNessuna valutazione finora

- Aditoria Tributaria de La Empresa Hermes Transportes Blindados Sac - CompressDocumento38 pagineAditoria Tributaria de La Empresa Hermes Transportes Blindados Sac - CompressJHON LUIS CUTIPA HUAMANNessuna valutazione finora

- Nic 12 WordDocumento28 pagineNic 12 WordLibneMedinaAquinoNessuna valutazione finora

- 100.NIC 10 Hechos Posteriores A La Fecha Del BalanceDocumento5 pagine100.NIC 10 Hechos Posteriores A La Fecha Del BalancelilianaNessuna valutazione finora

- Nic 40 - Curso Niif - PC 02Documento44 pagineNic 40 - Curso Niif - PC 02jessicaNessuna valutazione finora

- Remuneracion Doble - Trabaja en Dos Empresas - Renta de Quinta CategoríaDocumento5 pagineRemuneracion Doble - Trabaja en Dos Empresas - Renta de Quinta CategoríaFuturoCPCNessuna valutazione finora

- Libro de Cuentas CorrientesDocumento2 pagineLibro de Cuentas Corrientes• TheMysterGT •100% (2)

- Segmentos de Operaciones (NIIF 8Documento5 pagineSegmentos de Operaciones (NIIF 8Christopher RamosNessuna valutazione finora

- Casos Practicos, Grupo 4, 07N02Documento13 pagineCasos Practicos, Grupo 4, 07N02Jaydi Vilcazan MamaniNessuna valutazione finora

- Nicsp 2 1-17 MONOGRAFIADocumento34 pagineNicsp 2 1-17 MONOGRAFIASaúl Flores100% (3)

- Casuistica Nic 16Documento25 pagineCasuistica Nic 16E Daniel Navarro OrtegaNessuna valutazione finora

- Empresa Comercial Punto Azul SDocumento9 pagineEmpresa Comercial Punto Azul SLina100% (1)

- Presentacion Estados FinancierosDocumento12 paginePresentacion Estados FinancierosMICHAELEVNessuna valutazione finora

- Nic 23 PeruDocumento6 pagineNic 23 PeruRuth Esther Cueva CerquinNessuna valutazione finora

- Devengo PDFDocumento14 pagineDevengo PDFquiriamNessuna valutazione finora

- Ejercicio NIC 12 InformeDocumento8 pagineEjercicio NIC 12 Informenalfuentes100% (1)

- Seccion 29 - Impuesto A Las GananciasDocumento25 pagineSeccion 29 - Impuesto A Las Gananciasricardo.nietoNessuna valutazione finora

- Nic 19Documento13 pagineNic 19Arqui OrtegaNessuna valutazione finora

- Soa y Oci eDocumento31 pagineSoa y Oci eCARLA SALAZAR PEREZNessuna valutazione finora

- Nic 8 - ExposicionDocumento15 pagineNic 8 - ExposicionRobertoDelCarpioMárquezNessuna valutazione finora

- Nota A Los Estados FinancierosDocumento10 pagineNota A Los Estados Financieros962785131Nessuna valutazione finora

- PERITAJEDocumento23 paginePERITAJEayli22Nessuna valutazione finora

- Nic21-Casao PracticoDocumento4 pagineNic21-Casao PracticoEvelynVegaCahuaNessuna valutazione finora

- Metodo de Ventas y Compras Omitidas Tercer ExamenDocumento29 pagineMetodo de Ventas y Compras Omitidas Tercer ExamenGina EuridiceNessuna valutazione finora

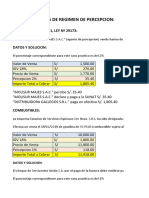

- Caso Practico Regimen de PercepcionDocumento5 pagineCaso Practico Regimen de PercepcionDeysi Thalia Lucas RamosNessuna valutazione finora

- NIIF-PYMES - Mapa - Conceptual - Relación NIIF - Foros - DiscusiónDocumento1 paginaNIIF-PYMES - Mapa - Conceptual - Relación NIIF - Foros - DiscusiónHeyssy PachecoNessuna valutazione finora

- NIC 38 - Casos PracticosDocumento8 pagineNIC 38 - Casos PracticosKyro Rojas VelaNessuna valutazione finora

- Carta de Compromiso de Auditoria-1Documento9 pagineCarta de Compromiso de Auditoria-1Lisseth HuangalNessuna valutazione finora

- Nic 23 Costos Por PrestamosDocumento15 pagineNic 23 Costos Por PrestamosBeamina Mabut QuimíonaNessuna valutazione finora

- Trab2 2007-30803 4BDocumento25 pagineTrab2 2007-30803 4BGary ZavaletaNessuna valutazione finora

- Lari Contratistas SDocumento8 pagineLari Contratistas SJudit Miranda JimenezNessuna valutazione finora

- Auditoria Financiera IIDocumento1 paginaAuditoria Financiera IIMaria del Carmen Cabrera AlmeydaNessuna valutazione finora

- El Decreto Legislativo 1425Documento5 pagineEl Decreto Legislativo 1425Lu EstelaNessuna valutazione finora

- Tarea Resumen Ejecutivo de Nic 23 y 21Documento2 pagineTarea Resumen Ejecutivo de Nic 23 y 21JOSIE CAMILA QUISPE DEL CARPIONessuna valutazione finora

- PDF Casos Practicos DDDocumento75 paginePDF Casos Practicos DDLESLINessuna valutazione finora

- CASOS PRACTICOS-igvDocumento3 pagineCASOS PRACTICOS-igvJhonnyshitow Mazz Naa Herrera HuallamaresNessuna valutazione finora

- PPP AlicorpDocumento136 paginePPP Alicorpjhon atencia jaraNessuna valutazione finora

- Informe de Auditoria Preventiva TributariaDocumento20 pagineInforme de Auditoria Preventiva TributariaMIGUEL FLORES HINOSTROZANessuna valutazione finora

- CASOS PRÁCTICOS - NIC 21 y NIC 23Documento2 pagineCASOS PRÁCTICOS - NIC 21 y NIC 23Delia GLNessuna valutazione finora

- Marcos de Informacion Financiera en El PeruDocumento14 pagineMarcos de Informacion Financiera en El PeruPedro Miguel HQNessuna valutazione finora

- MachacaDocumento8 pagineMachacaSantos SaullNessuna valutazione finora

- FC 125Documento2 pagineFC 125MoisesNessuna valutazione finora

- Auditoria Agroindustrial AzucareraDocumento8 pagineAuditoria Agroindustrial AzucareramaxymonicNessuna valutazione finora

- Nic 12Documento6 pagineNic 12Luis PilamungaNessuna valutazione finora

- Caso Práctico - Grupo 6Documento7 pagineCaso Práctico - Grupo 6Darnel Izekial HVNessuna valutazione finora

- Nic 23 ExpoDocumento9 pagineNic 23 ExpoCristian J Barrientos100% (1)

- CG URP Semana 9 - Sesion18Documento12 pagineCG URP Semana 9 - Sesion18Camila AlmudenaNessuna valutazione finora

- Niif 5 TrabajoDocumento6 pagineNiif 5 Trabajovivianjohana529Nessuna valutazione finora

- Secciones 24 y 25 Niif PymesDocumento27 pagineSecciones 24 y 25 Niif PymesDaniel GarciaNessuna valutazione finora

- Trabajo Impuesto DiferidoDocumento20 pagineTrabajo Impuesto DiferidoTom BAiNessuna valutazione finora

- Patrimonio-Cuenta 56, 57Documento11 paginePatrimonio-Cuenta 56, 57yovany manrique ramosNessuna valutazione finora

- Nic 28Documento29 pagineNic 28jennyNessuna valutazione finora

- Inversiones en AsociadasDocumento41 pagineInversiones en AsociadasCarolina Toro100% (1)

- Rebajas A Infracción Art 176 Numeral 1 23.06.2021Documento3 pagineRebajas A Infracción Art 176 Numeral 1 23.06.2021Elizabeth Torres CancinoNessuna valutazione finora

- InformeDocumento14 pagineInformeNoe Felix SinchiNessuna valutazione finora

- Caso Harvard MusimundoDocumento7 pagineCaso Harvard MusimundoingridNessuna valutazione finora

- Teoría - Contabilidadn 123Documento12 pagineTeoría - Contabilidadn 123Kelvyn OrtizNessuna valutazione finora

- El Señor Jesús Enseñó Mucho Respecto Al Dinero y A La Manera de Usarlo CorrectamenteDocumento12 pagineEl Señor Jesús Enseñó Mucho Respecto Al Dinero y A La Manera de Usarlo CorrectamenteHector Uriel Gonzalez GonzalezNessuna valutazione finora

- Sistema Integral de Pensiones, Rentas Miserables Ley 065 Bolivia.2017Documento26 pagineSistema Integral de Pensiones, Rentas Miserables Ley 065 Bolivia.2017Pedro VeraNessuna valutazione finora

- TAREA - Gesa Distribuciones Al 31-03-19 DDocumento12 pagineTAREA - Gesa Distribuciones Al 31-03-19 DJimmy TRNessuna valutazione finora

- Account StatementDocumento1 paginaAccount StatementMarche 005Nessuna valutazione finora

- Hoja de Ejercicios 5Documento2 pagineHoja de Ejercicios 5AndreaGamarraMauricioNessuna valutazione finora

- Activos IntangiblesDocumento23 pagineActivos IntangiblesSharon BolañoNessuna valutazione finora

- Caso Practico GubernamentalDocumento16 pagineCaso Practico GubernamentalKarina Landeo Escalante100% (2)

- Informe Ejecutivo Niif DanielDocumento15 pagineInforme Ejecutivo Niif DanielCarlos Daniel Beletzuy GutierrezNessuna valutazione finora

- Let de Titulos Valores en El PeruDocumento11 pagineLet de Titulos Valores en El PeruAna Lucia MaqueraNessuna valutazione finora

- Tributación MunicipalDocumento36 pagineTributación MunicipalGisela LuciaNessuna valutazione finora

- SucretizaciónDocumento16 pagineSucretizaciónJorgeDavidAndramunioRualesNessuna valutazione finora

- Politica MonetariaDocumento8 paginePolitica MonetariaMayela DidenotNessuna valutazione finora

- 1 5003561188156506238 PDFDocumento41 pagine1 5003561188156506238 PDFCarlos AlmironNessuna valutazione finora

- Matematica Financiera I Interes SimpleDocumento9 pagineMatematica Financiera I Interes SimpleEdgar Fernando Martinez Sanchez100% (2)

- Historia de Los Impuestos en RDDocumento3 pagineHistoria de Los Impuestos en RDWandaNessuna valutazione finora

- Ejercicios de Anualidades MateDocumento17 pagineEjercicios de Anualidades MateJORGE DAVID HERNANDEZ DAVILA78% (9)

- 001 - 200919 MC Dentro Del ProcesoDocumento4 pagine001 - 200919 MC Dentro Del ProcesojhonatanNessuna valutazione finora

- Confecciones Talab Art 10-09Documento3 pagineConfecciones Talab Art 10-09Tomas RiosNessuna valutazione finora

- Caso Práctico Unidad 2 Gerencia de MercadeoDocumento4 pagineCaso Práctico Unidad 2 Gerencia de MercadeoDana Valeria Murillo VargasNessuna valutazione finora

- SoluciónDocumento15 pagineSoluciónjung3232 -100% (1)

- BIBLIOGRAFIADocumento2 pagineBIBLIOGRAFIAAllison Salinas100% (1)

- Gastos Previos A La ProducciónDocumento2 pagineGastos Previos A La ProducciónmartinNessuna valutazione finora

- Comprobante (2DFGDNNBVBN PDFDocumento1 paginaComprobante (2DFGDNNBVBN PDFjuanyaquelineNessuna valutazione finora

- LEASING OkDocumento24 pagineLEASING Okrichard floresNessuna valutazione finora

- El Uso Correcto Del Tipo de Cambio en Operaciones en Moneda ExtranjeraDocumento2 pagineEl Uso Correcto Del Tipo de Cambio en Operaciones en Moneda ExtranjeraEmelyNessuna valutazione finora

- Eje 2-Riesgo FinancieroDocumento7 pagineEje 2-Riesgo FinancieroJoaquin TG100% (2)

- Piense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Da EverandPiense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Valutazione: 5 su 5 stelle5/5 (16)

- La psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadDa EverandLa psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadValutazione: 5 su 5 stelle5/5 (253)

- Resumen de Pensar rápido pensar despacio de Daniel KahnemanDa EverandResumen de Pensar rápido pensar despacio de Daniel KahnemanValutazione: 4.5 su 5 stelle4.5/5 (64)

- Influencia. La psicología de la persuasiónDa EverandInfluencia. La psicología de la persuasiónValutazione: 4.5 su 5 stelle4.5/5 (14)

- Pasos de gigante: La información que necesitas para triunfar en la vida y en los negocios, explicada de manera sencillaDa EverandPasos de gigante: La información que necesitas para triunfar en la vida y en los negocios, explicada de manera sencillaValutazione: 5 su 5 stelle5/5 (57)

- Storytelling: El poder de las historiasDa EverandStorytelling: El poder de las historiasValutazione: 4.5 su 5 stelle4.5/5 (15)

- Resumen de Focus de Daniel GolemanDa EverandResumen de Focus de Daniel GolemanValutazione: 4.5 su 5 stelle4.5/5 (40)

- Comunicación efectiva y trabajo en equipoDa EverandComunicación efectiva y trabajo en equipoValutazione: 5 su 5 stelle5/5 (1)

- Resumen de ¡Tráguese ese sapo! de Brian TracyDa EverandResumen de ¡Tráguese ese sapo! de Brian TracyValutazione: 4.5 su 5 stelle4.5/5 (28)

- Las 21 leyes irrefutables del liderazgo: Siga estas leyes, y la gente lo seguirá a ustedDa EverandLas 21 leyes irrefutables del liderazgo: Siga estas leyes, y la gente lo seguirá a ustedValutazione: 4 su 5 stelle4/5 (342)

- Aprende a trabajar mejor: Habilidades gerencialesDa EverandAprende a trabajar mejor: Habilidades gerencialesValutazione: 4.5 su 5 stelle4.5/5 (9)

- Liderazgo sin ego: Cómo dejar de mandar y empezar a liderarDa EverandLiderazgo sin ego: Cómo dejar de mandar y empezar a liderarValutazione: 4.5 su 5 stelle4.5/5 (172)

- La Meta: Un Proceso de Mejor ContinuaDa EverandLa Meta: Un Proceso de Mejor ContinuaValutazione: 4 su 5 stelle4/5 (511)

- Colección De Hábitos. 97 Pequeños Cambios De Vida Que Toman 5 Minutos O Menos.Da EverandColección De Hábitos. 97 Pequeños Cambios De Vida Que Toman 5 Minutos O Menos.Valutazione: 4 su 5 stelle4/5 (15)

- Secretos de oradores exitosos: Cómo mejorar la confianza y la credibilidad en tu comunicaciónDa EverandSecretos de oradores exitosos: Cómo mejorar la confianza y la credibilidad en tu comunicaciónValutazione: 4.5 su 5 stelle4.5/5 (168)

- Resumen de El poder de los hábitos de Charles DuhiggDa EverandResumen de El poder de los hábitos de Charles DuhiggValutazione: 4.5 su 5 stelle4.5/5 (72)

- Resumen de Fuera de serie de Malcolm GladwellDa EverandResumen de Fuera de serie de Malcolm GladwellValutazione: 4.5 su 5 stelle4.5/5 (33)

- El cerebro traidor del CEO: Por qué tantos directores generales toman decisiones que causan crisis graves a sus empresas… y cómo evitarloDa EverandEl cerebro traidor del CEO: Por qué tantos directores generales toman decisiones que causan crisis graves a sus empresas… y cómo evitarloValutazione: 4.5 su 5 stelle4.5/5 (141)

- Comunicación organizacional.Técnicas y estrategiasDa EverandComunicación organizacional.Técnicas y estrategiasValutazione: 5 su 5 stelle5/5 (1)

- Inglés Sin Esfuerzo: Aprende A Hablar Inglés Como Nativo Del IdiomaDa EverandInglés Sin Esfuerzo: Aprende A Hablar Inglés Como Nativo Del IdiomaValutazione: 5 su 5 stelle5/5 (1)

- Smart feedback: Conversaciones para el desarrollo del talentoDa EverandSmart feedback: Conversaciones para el desarrollo del talentoValutazione: 5 su 5 stelle5/5 (2)