Potrebbero piacerti anche

- Guia Adultos 0319 PDFDocumento28 pagineGuia Adultos 0319 PDFTon Lach TriaNessuna valutazione finora

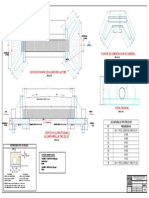

- Alcantarrilla Tmc-A2 PDFDocumento1 paginaAlcantarrilla Tmc-A2 PDFJeanpierre Jaimes OcrospomaNessuna valutazione finora

- Vertederos Laterales PDFDocumento10 pagineVertederos Laterales PDFjhonelmerxpNessuna valutazione finora

- Priorizacion de Cuencas para La Gestion de Los Recursos Hidricos Ana PDFDocumento137 paginePriorizacion de Cuencas para La Gestion de Los Recursos Hidricos Ana PDFMayer Flores SotoNessuna valutazione finora

- Indice de PlanosDocumento2 pagineIndice de PlanosJeanpierre Jaimes OcrospomaNessuna valutazione finora

- Directorio Institucional UnasamDocumento1 paginaDirectorio Institucional UnasamJeanpierre Jaimes OcrospomaNessuna valutazione finora

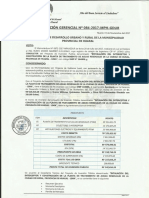

- Resolucion ModeloDocumento2 pagineResolucion ModeloJeanpierre Jaimes OcrospomaNessuna valutazione finora

- Tanques ElevadosDocumento40 pagineTanques ElevadosERIKREAD81% (26)

- Vertederos Laterales PDFDocumento10 pagineVertederos Laterales PDFjhonelmerxpNessuna valutazione finora

- Manual Practico para El Diseño de Sistemas de MinirriegoDocumento162 pagineManual Practico para El Diseño de Sistemas de MinirriegojbcuevaxNessuna valutazione finora

- Horizonte de EvaluacionDocumento18 pagineHorizonte de EvaluacionJose Carlos Chacaltana MendozaNessuna valutazione finora

- Mapa de Zonas y Subzonas Del Peru PDFDocumento90 pagineMapa de Zonas y Subzonas Del Peru PDFGiovanni Vivanco Gamarra100% (1)

- Vertederos Laterales PDFDocumento10 pagineVertederos Laterales PDFjhonelmerxpNessuna valutazione finora

- Presupuesto y Desagregado Gastos Generales-FinalDocumento6 paginePresupuesto y Desagregado Gastos Generales-FinalJeanpierre Jaimes OcrospomaNessuna valutazione finora

- Guia Adultos 0319 PDFDocumento28 pagineGuia Adultos 0319 PDFTon Lach TriaNessuna valutazione finora

- TDR Sistema de Reservorio Toma Ruri-NivinDocumento11 pagineTDR Sistema de Reservorio Toma Ruri-NivinJeanpierre Jaimes OcrospomaNessuna valutazione finora

- Anexo SNIP 10 Modificado Por La RD003 20121Documento14 pagineAnexo SNIP 10 Modificado Por La RD003 20121Jeanpierre Jaimes OcrospomaNessuna valutazione finora

- Horizonte de EvaluacionDocumento18 pagineHorizonte de EvaluacionJose Carlos Chacaltana MendozaNessuna valutazione finora

- Acta de Entrega de Cargo de Secretaría General de Fredy A RobinDocumento3 pagineActa de Entrega de Cargo de Secretaría General de Fredy A RobinJeanpierre Jaimes OcrospomaNessuna valutazione finora

- Especificaciones Tecnicass de Las Estructuras MetalicasDocumento24 pagineEspecificaciones Tecnicass de Las Estructuras MetalicasJeanpierre Jaimes OcrospomaNessuna valutazione finora

- 02 Esp Tec Pezo-Arquitec1Documento109 pagine02 Esp Tec Pezo-Arquitec1Jeanpierre Jaimes OcrospomaNessuna valutazione finora

- 4 Evaluaci RiegosDocumento92 pagine4 Evaluaci RiegosLEOUNH6398Nessuna valutazione finora

- Informe para Conta 2Documento1 paginaInforme para Conta 2Jeanpierre Jaimes OcrospomaNessuna valutazione finora

- Calculo de MaterialesDocumento3 pagineCalculo de MaterialesDavid RodriguezNessuna valutazione finora

- Caratula de Tesis FaltaDocumento3 pagineCaratula de Tesis FaltaJeanpierre Jaimes OcrospomaNessuna valutazione finora

- Cronograma de TesisDocumento2 pagineCronograma de TesisJeanpierre Jaimes OcrospomaNessuna valutazione finora

- Agradecimientos Dedicatorias Indices y DemasDocumento18 pagineAgradecimientos Dedicatorias Indices y DemasJoel SotoNessuna valutazione finora

- Problemas Resueltos de FertilidadDocumento39 pagineProblemas Resueltos de FertilidadJeanpierre Jaimes Ocrospoma90% (20)

- Unidad II Materialismo DialécticoDocumento7 pagineUnidad II Materialismo DialécticoFundambiente NominaNessuna valutazione finora

- TITULIZACIONDocumento14 pagineTITULIZACIONEmilio Mercado QuispeNessuna valutazione finora

- Articulo Original: Chiriani Cabello, J. E. Alegre Brítez, M. Á. Chung CDocumento8 pagineArticulo Original: Chiriani Cabello, J. E. Alegre Brítez, M. Á. Chung CDavid MorgNessuna valutazione finora

- 20150625-Casos Practicos de CvuDocumento5 pagine20150625-Casos Practicos de CvuanafunesNessuna valutazione finora

- Tasas de Interéses Del SBS 2019Documento10 pagineTasas de Interéses Del SBS 2019Clinton CullaNessuna valutazione finora

- Tallade Anaya AlonsoDocumento7 pagineTallade Anaya AlonsoJeremíasBonifacioNessuna valutazione finora

- Otrosipromesadecompraventa19 08 05Documento5 pagineOtrosipromesadecompraventa19 08 05Joha NaranjoNessuna valutazione finora

- Rubro 14Documento11 pagineRubro 14Brayan ObregonNessuna valutazione finora

- Monografia Original Caja HuancayoDocumento22 pagineMonografia Original Caja HuancayoKevh Márquez100% (5)

- Macro I 07 DineroDocumento16 pagineMacro I 07 DineroFAUSTINOESTEBANNessuna valutazione finora

- CHEJOV Cuentos COMPLETOSDocumento1.176 pagineCHEJOV Cuentos COMPLETOSMETZEGESTEIN100% (6)

- Juicio Ejecutivo Mercantil (Escrito Inicial)Documento3 pagineJuicio Ejecutivo Mercantil (Escrito Inicial)edgar acNessuna valutazione finora

- Consecuencias Del Uso Inadecuado de Tarjetas de CréditoDocumento2 pagineConsecuencias Del Uso Inadecuado de Tarjetas de CréditoArturo SilvaNessuna valutazione finora

- Factura Bidimencional Hernandez YanelitDocumento1 paginaFactura Bidimencional Hernandez YanelitRosas RafaelNessuna valutazione finora

- Contabilidad Gubernamental 2019Documento15 pagineContabilidad Gubernamental 2019YOVANA DEL CARPIONessuna valutazione finora

- Actividad 6 Administracion FinancieraDocumento9 pagineActividad 6 Administracion FinancieraMayerly Andrea TOVAR HERNANDEZNessuna valutazione finora

- Lista de PreciosDocumento15 pagineLista de PreciosSamuel Esteban Ruiz TobónNessuna valutazione finora

- Guia TP1Documento19 pagineGuia TP1jat19Nessuna valutazione finora

- Introduccion Al Sistema FinancieroDocumento16 pagineIntroduccion Al Sistema FinancieroJuan ValenciaNessuna valutazione finora

- TC Peru Derecho A No DiscriminaciónDocumento5 pagineTC Peru Derecho A No DiscriminaciónRodrigo Alonso Osorio BecerraNessuna valutazione finora

- AMORTIZACIONESDocumento9 pagineAMORTIZACIONESAlejandra Dominguez HuertasNessuna valutazione finora

- Formato de Archivo Ascii de Reporte CrediticioDocumento8 pagineFormato de Archivo Ascii de Reporte CrediticioAlex SelvaNessuna valutazione finora

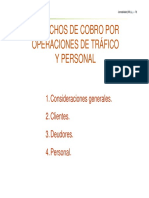

- Derechos de CobroDocumento28 pagineDerechos de CobroRocio QuinteroNessuna valutazione finora

- Facturacion ElectronicaDocumento14 pagineFacturacion Electronicaleonardo quintero0% (1)

- HarmonyDocumento13 pagineHarmonyESTEFANIA MIROSLABA GAONA VITERINessuna valutazione finora

- Ejercicios Prácticos de Balanza de Comprobación.Documento4 pagineEjercicios Prácticos de Balanza de Comprobación.IrvinNessuna valutazione finora

- Banco Comunal Fondemi Inf. Form, CompDocumento29 pagineBanco Comunal Fondemi Inf. Form, Compdaniel ojeda100% (2)

- S1157 Solicitud Contrato Prestamo VehicularDocumento11 pagineS1157 Solicitud Contrato Prestamo VehicularJuan Carlos Llontop EsquenNessuna valutazione finora

- Analisis e Interpretacion de Estados FinancierosDocumento15 pagineAnalisis e Interpretacion de Estados FinancierosMayumi Arias Quispe100% (1)

- No. 12 Mutuo Con Garantía PrendariaDocumento2 pagineNo. 12 Mutuo Con Garantía PrendariaGrecia Guerra67% (3)