Potrebbero piacerti anche

- Contrato de EdicionDocumento3 pagineContrato de Edicionalexis lopezNessuna valutazione finora

- Contrato MegatravelDocumento5 pagineContrato MegatravelFerdinandoGranilloNessuna valutazione finora

- Analisis de Mercado GloriaDocumento12 pagineAnalisis de Mercado GloriaLuceroChavez0% (1)

- Fundaciones Profundas - 1 ParteDocumento48 pagineFundaciones Profundas - 1 ParteSerruchin 84100% (1)

- Directorio Industridata Distrito Federal PDFDocumento6 pagineDirectorio Industridata Distrito Federal PDFMercamétrica Ediciones67% (3)

- Mapa Estratégico Watt'sDocumento4 pagineMapa Estratégico Watt'sedomellaNessuna valutazione finora

- Donde Se Trata Del Emperador Quinatzin.Documento4 pagineDonde Se Trata Del Emperador Quinatzin.Angel OlveraNessuna valutazione finora

- Magallanes, Retrato de Un Hombre, Salvador BernabéuDocumento35 pagineMagallanes, Retrato de Un Hombre, Salvador BernabéuAngel Olvera100% (1)

- Donde Se Dice La Pobre Vida Que Estos Mexicanos Pasaban en Los Principios de La Fundación de Esta Su Ciudad Mexicana y Persecuciones Que Qtras Gentes Les HicieronDocumento4 pagineDonde Se Dice La Pobre Vida Que Estos Mexicanos Pasaban en Los Principios de La Fundación de Esta Su Ciudad Mexicana y Persecuciones Que Qtras Gentes Les HicieronAngel OlveraNessuna valutazione finora

- Que Trata de Otras Gentes, Llamados TeochichimecasDocumento3 pagineQue Trata de Otras Gentes, Llamados TeochichimecasAngel OlveraNessuna valutazione finora

- La Función Social y Económica Del Crédito EclesiásticoDocumento18 pagineLa Función Social y Económica Del Crédito EclesiásticoAngel OlveraNessuna valutazione finora

- ApéndiceDocumento11 pagineApéndiceAngel OlveraNessuna valutazione finora

- CAPÍTULO XIlI. Que Trata de Los GigantesDocumento3 pagineCAPÍTULO XIlI. Que Trata de Los GigantesAngel OlveraNessuna valutazione finora

- De Cómo El Tirano Tezozomoc Soñó CiertoDocumento2 pagineDe Cómo El Tirano Tezozomoc Soñó CiertoAngel OlveraNessuna valutazione finora

- Orígenes de las disensiones entre los pueblos mesoamericanosDocumento2 pagineOrígenes de las disensiones entre los pueblos mesoamericanosAngel OlveraNessuna valutazione finora

- 04 05 Funcion Rentista CapellaniasDocumento23 pagine04 05 Funcion Rentista CapellaniasDavBodriNessuna valutazione finora

- Que Prosigue El Gobierno y Reinado de NezahualcoyotlDocumento3 pagineQue Prosigue El Gobierno y Reinado de NezahualcoyotlAngel OlveraNessuna valutazione finora

- Los Concursos de Acreedores PDFDocumento17 pagineLos Concursos de Acreedores PDFAngel OlveraNessuna valutazione finora

- Cap Monarquia IndianaDocumento5 pagineCap Monarquia IndianaCésar Pérez OrtizNessuna valutazione finora

- Torquemada - Vida de Fray Juan XuárezDocumento2 pagineTorquemada - Vida de Fray Juan XuárezAngel OlveraNessuna valutazione finora

- Aspectos Fundamentales en MesoaméricaDocumento17 pagineAspectos Fundamentales en MesoaméricaAngel OlveraNessuna valutazione finora

- Magallanes, Retrato de Un Hombre, Salvador BernabéuDocumento35 pagineMagallanes, Retrato de Un Hombre, Salvador BernabéuAngel Olvera100% (1)

- La Importancia Económica de Las Obras Pías y Las CapellaníasDocumento21 pagineLa Importancia Económica de Las Obras Pías y Las CapellaníasAngel OlveraNessuna valutazione finora

- Los Juzgados de Testamentos, Capellanías y Obras Pías y El CréditoDocumento16 pagineLos Juzgados de Testamentos, Capellanías y Obras Pías y El CréditoAngel OlveraNessuna valutazione finora

- Los Conventos de Monjas Como Instituciones CrediticiasDocumento26 pagineLos Conventos de Monjas Como Instituciones CrediticiasAngel OlveraNessuna valutazione finora

- El Origen Del Capital EclesiásticoDocumento14 pagineEl Origen Del Capital EclesiásticoAngel OlveraNessuna valutazione finora

- ConclusionesDocumento5 pagineConclusionesAngel OlveraNessuna valutazione finora

- Los Conventos de Monjas Como Instituciones CrediticiasDocumento26 pagineLos Conventos de Monjas Como Instituciones CrediticiasAngel OlveraNessuna valutazione finora

- IntroducciónDocumento7 pagineIntroducciónAngel OlveraNessuna valutazione finora

- Preliminares y FinalesDocumento16 paginePreliminares y FinalesAngel Olvera0% (1)

- Conclusión y Reflexiones FinalesDocumento18 pagineConclusión y Reflexiones FinalesAngel OlveraNessuna valutazione finora

- ComentariosDocumento3 pagineComentariosAngel OlveraNessuna valutazione finora

- ComentariosDocumento3 pagineComentariosAngel OlveraNessuna valutazione finora

- Crédito de Origen Eclesiástico y Deuda Pública Colonial en El Perú, 1750-1820Documento15 pagineCrédito de Origen Eclesiástico y Deuda Pública Colonial en El Perú, 1750-1820Angel OlveraNessuna valutazione finora

- ComentariosDocumento5 pagineComentariosAngel OlveraNessuna valutazione finora

- Ejemplos Capitalizacion Simple y CompuestaDocumento3 pagineEjemplos Capitalizacion Simple y CompuestaTabbata MichelleNessuna valutazione finora

- CASOS PRÁCTICOS-gestionDocumento2 pagineCASOS PRÁCTICOS-gestionMENDEZ SULCA CARMEN ROSANessuna valutazione finora

- Cómo hacer asientos contables para solucionar ejerciciosDocumento2 pagineCómo hacer asientos contables para solucionar ejerciciosAbigail CarilloNessuna valutazione finora

- Guia 4 Libros y Soportes ContablesDocumento11 pagineGuia 4 Libros y Soportes ContablesClaudia Patricia Ramirez100% (1)

- EME MMPV03 ContenidosDocumento22 pagineEME MMPV03 Contenidospradera negraNessuna valutazione finora

- 1001 Formas de Motivar Resumen PDFDocumento8 pagine1001 Formas de Motivar Resumen PDFandreacarinadd100% (1)

- Problema 7.2 - Diseñar El Programa Lógico Que Efectúe El Control de La Mezcla Realizada en El Depósito Destinado Al Efecto, Cuyo Esquema Mostramos en La FiguraDocumento2 pagineProblema 7.2 - Diseñar El Programa Lógico Que Efectúe El Control de La Mezcla Realizada en El Depósito Destinado Al Efecto, Cuyo Esquema Mostramos en La Figuradiegofernandodiego0% (2)

- Caso 4 TNEDocumento5 pagineCaso 4 TNECarlos Loo0% (1)

- Presupuesto Carabayllo UltimoDocumento52 paginePresupuesto Carabayllo UltimoAlexander PaxiNessuna valutazione finora

- Clase 11 DR Echaiz Titulos Valores EspecialesDocumento90 pagineClase 11 DR Echaiz Titulos Valores EspecialesYulianoNessuna valutazione finora

- Compendio de EjerciciosDocumento56 pagineCompendio de EjerciciosIrvin SGNessuna valutazione finora

- Luisanny Pichardo MejiaDocumento1 paginaLuisanny Pichardo MejiarobertoNessuna valutazione finora

- Estado financiero J GlotmanDocumento4 pagineEstado financiero J GlotmanCamiloAndresAngaritaNessuna valutazione finora

- GrafosDocumento4 pagineGrafosDiego Fh Meza ANessuna valutazione finora

- LEY 43 DE 1990 PRINCIPIOS CONTABILIDADDocumento13 pagineLEY 43 DE 1990 PRINCIPIOS CONTABILIDADMelissa ParraNessuna valutazione finora

- Apuntes de Costos Unidad I y II 2018 Con EjercicioDocumento18 pagineApuntes de Costos Unidad I y II 2018 Con EjercicioKate DeferNessuna valutazione finora

- Examen MarketingDocumento4 pagineExamen MarketingAnonymous kMKI4BbwN0Nessuna valutazione finora

- Sem 7Documento30 pagineSem 7Marissa Ysabel YsabelNessuna valutazione finora

- Polimeros Termo-FijosDocumento18 paginePolimeros Termo-FijosAndrea_Morales_5307Nessuna valutazione finora

- Cómo Solicitar La Calibración de Un InstrumentoDocumento4 pagineCómo Solicitar La Calibración de Un InstrumentoJeyson JuniorNessuna valutazione finora

- Modelo gestión turística Fundo San JoséDocumento14 pagineModelo gestión turística Fundo San Josécgarcia62Nessuna valutazione finora

- Instrumentos FinancierosDocumento9 pagineInstrumentos FinancierosacuatemplarioNessuna valutazione finora

- Diapositivas Del BCBDocumento4 pagineDiapositivas Del BCBCarmen Teresa MedranoNessuna valutazione finora

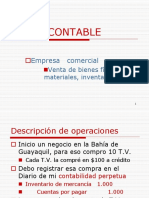

- Contabilidad Financiera c5 Ciclo Contable de Una Empresa Comercial 1230620282713104 1Documento116 pagineContabilidad Financiera c5 Ciclo Contable de Una Empresa Comercial 1230620282713104 1Kossem Torreblanca BurakgaziNessuna valutazione finora