Potrebbero piacerti anche

- Identificar Los Factores Que Influyen en El Consumo de Mariguana en JóvenesDocumento4 pagineIdentificar Los Factores Que Influyen en El Consumo de Mariguana en JóvenesCarlosDelaCruzNessuna valutazione finora

- Cordenadas LogicasDocumento3 pagineCordenadas LogicasCarlosDelaCruzNessuna valutazione finora

- Modelo CadburyDocumento3 pagineModelo CadburyCarlosDelaCruzNessuna valutazione finora

- Anexo de TesoreriaDocumento1 paginaAnexo de TesoreriaCarlosDelaCruzNessuna valutazione finora

- Sergio Scaner 25-07Documento5 pagineSergio Scaner 25-07CarlosDelaCruzNessuna valutazione finora

- IndicadoresCobertura CentrosPoblados 4GDocumento133 pagineIndicadoresCobertura CentrosPoblados 4GCarlosDelaCruzNessuna valutazione finora

- Informe InventarioDocumento5 pagineInforme InventarioCarlosDelaCruzNessuna valutazione finora

- Diferencias de Conciliacion Gastos CutDocumento13 pagineDiferencias de Conciliacion Gastos CutCarlosDelaCruzNessuna valutazione finora

- Pago de laudo arbitralDocumento483 paginePago de laudo arbitralCarlosDelaCruzNessuna valutazione finora

- Modelo de Oficio Sobre Inventario de Bienes Muebles para La SBNDocumento1 paginaModelo de Oficio Sobre Inventario de Bienes Muebles para La SBNCarlosDelaCruz100% (4)

- Chauu Adiós! Ahí Nomas ..: A Nuestros Padres, Por Su Apoyo Incondicional en La Continuación de Nuestros EstudiosDocumento33 pagineChauu Adiós! Ahí Nomas ..: A Nuestros Padres, Por Su Apoyo Incondicional en La Continuación de Nuestros EstudiosCarlosDelaCruzNessuna valutazione finora

- Acta #006-2013 - Ord 25.03.2013Documento25 pagineActa #006-2013 - Ord 25.03.2013CarlosDelaCruzNessuna valutazione finora

- La RabiaDocumento3 pagineLa RabiaCarlosDelaCruzNessuna valutazione finora

- Contabilidad Agropecuaria PDFDocumento102 pagineContabilidad Agropecuaria PDFCarlosDelaCruzNessuna valutazione finora

- Acta #006-2013 - Ord 25.03.2013Documento16 pagineActa #006-2013 - Ord 25.03.2013Mitma ParkNessuna valutazione finora

- Universidad Nacional San Luis Gonsaga de IcaDocumento2 pagineUniversidad Nacional San Luis Gonsaga de IcaCarlosDelaCruzNessuna valutazione finora

- Contabilidad AgropecuariaDocumento2 pagineContabilidad AgropecuariaCarlosDelaCruzNessuna valutazione finora

- CTB 16 Balance ComprobacionDocumento8 pagineCTB 16 Balance ComprobacionCarlosDelaCruzNessuna valutazione finora

- El Canon en Los Gobiernos Locales-Tratamiento ContableDocumento6 pagineEl Canon en Los Gobiernos Locales-Tratamiento ContableDanalejandro33% (3)

- La RabiaDocumento3 pagineLa RabiaCarlosDelaCruzNessuna valutazione finora

- Eficacia y EficienciaDocumento1 paginaEficacia y EficienciaCarlosDelaCruzNessuna valutazione finora

- Nutricion AnimalDocumento1 paginaNutricion AnimalCarlosDelaCruzNessuna valutazione finora

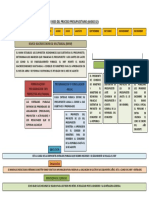

- Proceso PresupuestarioDocumento1 paginaProceso PresupuestarioCarlosDelaCruzNessuna valutazione finora

- Tipos de Recurso Por Rubros SiafDocumento6 pagineTipos de Recurso Por Rubros SiafCarlosDelaCruz100% (4)

- Tipos de Recurso Por Rubros SiafDocumento6 pagineTipos de Recurso Por Rubros SiafCarlosDelaCruz100% (4)

- Pcge LB AP Empr Constructor ADocumento48 paginePcge LB AP Empr Constructor ACorel Isatec50% (2)

- Traspasos y RemesasDocumento1 paginaTraspasos y RemesasCarlosDelaCruzNessuna valutazione finora

- Planilla Sergio 31,12Documento14 paginePlanilla Sergio 31,12CarlosDelaCruzNessuna valutazione finora

- Llenado Del PDT 621Documento44 pagineLlenado Del PDT 621Jhonatan Quispe Cayetano0% (1)

- Saldo A Favor Del ExportadorDocumento1 paginaSaldo A Favor Del ExportadorCarlosDelaCruzNessuna valutazione finora

- Informe de Pasantia Luisana 25-06Documento19 pagineInforme de Pasantia Luisana 25-06Luisana MariñoNessuna valutazione finora

- Resolucion de RenovacionDocumento4 pagineResolucion de RenovacionANYELINA100% (1)

- Estado, Democracia y Derechos HumanosDocumento12 pagineEstado, Democracia y Derechos HumanosDanielNessuna valutazione finora

- Partidos Políticos y Sistemas ElectoralesDocumento50 paginePartidos Políticos y Sistemas Electoralesواحد عشرةNessuna valutazione finora

- Revoluciones Liberales y Movimientos NacionalistasDocumento7 pagineRevoluciones Liberales y Movimientos NacionalistasInes Alice Stoica FiloteNessuna valutazione finora

- Los Arbitros - Manual Derecho Procesal. Procesal Civil Tomo II - Mario Casarino ViterboDocumento13 pagineLos Arbitros - Manual Derecho Procesal. Procesal Civil Tomo II - Mario Casarino ViterboferossanNessuna valutazione finora

- CorpoAmazonia contesta acción tutelaDocumento3 pagineCorpoAmazonia contesta acción tutelaJorge David Castrillon FajardoNessuna valutazione finora

- Ordinario de Nulidad Absoluta. JalapaDocumento20 pagineOrdinario de Nulidad Absoluta. JalapaEdwin Gálvez MartínezNessuna valutazione finora

- Informe 27 Asesoria Tributaria A Marzo15 2020Documento9 pagineInforme 27 Asesoria Tributaria A Marzo15 2020yuly hurtadoNessuna valutazione finora

- El Contrato Administrativo-PardoDocumento18 pagineEl Contrato Administrativo-PardoElvis O. MirandaNessuna valutazione finora

- Suspensión Del Contrato Individual Del TrabajoDocumento6 pagineSuspensión Del Contrato Individual Del TrabajoAntonio Ochoa100% (2)

- Practica Final de Sistema Tributario DominicanoDocumento32 paginePractica Final de Sistema Tributario DominicanopamelaNessuna valutazione finora

- Análisis de los artículos 418 al 430 de la LOTTT sobre fuero sindical e inmovilidad laboralDocumento5 pagineAnálisis de los artículos 418 al 430 de la LOTTT sobre fuero sindical e inmovilidad laboralEvanggy MendozaNessuna valutazione finora

- Examen Parcial de Derecho Civil - Pablo GaravitoDocumento2 pagineExamen Parcial de Derecho Civil - Pablo GaravitoPABLONessuna valutazione finora

- Modifica El Reglamento de La Ley Reguladora de Las Notificaciones Por Medios Electrónicos en El Organismo Judicial, Contenido en El Acuerdo 11-2012Documento3 pagineModifica El Reglamento de La Ley Reguladora de Las Notificaciones Por Medios Electrónicos en El Organismo Judicial, Contenido en El Acuerdo 11-2012Aroldo GonzalezNessuna valutazione finora

- Plan de AuditoriaDocumento15 paginePlan de AuditoriaMargorth Liz100% (2)

- Certificado de Trabajo - Art 80 LCT - Actualización Dic. 2015Documento64 pagineCertificado de Trabajo - Art 80 LCT - Actualización Dic. 2015Oscar MalamudNessuna valutazione finora

- Convención de Las Naciones Unidas Sobre El Derecho Del MarDocumento14 pagineConvención de Las Naciones Unidas Sobre El Derecho Del Markaren vanesa parisuaña macedoNessuna valutazione finora

- Taller de Derecho LaboralDocumento10 pagineTaller de Derecho LaboralAngie Carolina MendezNessuna valutazione finora

- Registro mercantil y actos de comercioDocumento6 pagineRegistro mercantil y actos de comercioYulieth PulidoNessuna valutazione finora

- 13 Clasificación de Las PenasDocumento14 pagine13 Clasificación de Las Penasjorge rasmussenNessuna valutazione finora

- Relación Del Derecho Registral Con Otras Ciencias Del DerechoDocumento1 paginaRelación Del Derecho Registral Con Otras Ciencias Del DerechoDiego MoralesNessuna valutazione finora

- DIPRDocumento8 pagineDIPRProezaNessuna valutazione finora

- Solicitud de Rectificacion de Partida Briggitte Luisa Zapata RetamozoDocumento3 pagineSolicitud de Rectificacion de Partida Briggitte Luisa Zapata RetamozoMilagrosTurpoHuancaNessuna valutazione finora

- Una Comunista Llamada Julieta CampusanoDocumento21 pagineUna Comunista Llamada Julieta CampusanoOscar Dante Conejeros E.100% (1)

- Destino Polonia 2Documento5 pagineDestino Polonia 2GeorgeNessuna valutazione finora

- Las representaciones del orden público y la función policial en Carabineros durante la dictadura (1973-1990Documento99 pagineLas representaciones del orden público y la función policial en Carabineros durante la dictadura (1973-1990EärenDilxsNessuna valutazione finora

- Demanda de Alimentos Caso PNP HuachacaDocumento11 pagineDemanda de Alimentos Caso PNP HuachacaCarlos Rojas LozanoNessuna valutazione finora

- Minuta Modificacion de Bases Constitutivas de Iglesias EvangelicasDocumento2 pagineMinuta Modificacion de Bases Constitutivas de Iglesias EvangelicasGeoffrey BetancourthNessuna valutazione finora

- Las Asociaciones Gremiales de Los Trabajadores-1Documento5 pagineLas Asociaciones Gremiales de Los Trabajadores-1RominaRé100% (1)