Potrebbero piacerti anche

- Contabilidad financiera a largo plazoDa EverandContabilidad financiera a largo plazoValutazione: 3 su 5 stelle3/5 (2)

- Itil v3 Gestion de Nivel de Servicios (Sesion 8)Documento49 pagineItil v3 Gestion de Nivel de Servicios (Sesion 8)Benjamin ACNessuna valutazione finora

- Escalas de Medicion Mayra ParraDocumento18 pagineEscalas de Medicion Mayra ParraMayra parraNessuna valutazione finora

- Elasticidad Del Precio de La Demanda20Documento37 pagineElasticidad Del Precio de La Demanda20Camilo FonsecaNessuna valutazione finora

- Grupo2 DesgravacionesDocumento6 pagineGrupo2 DesgravacionesDuván RosasNessuna valutazione finora

- Tauromaquia, arte y cultura de 5 siglosDocumento3 pagineTauromaquia, arte y cultura de 5 siglosHannibal KorzakovNessuna valutazione finora

- Qué Es Un Contrato de Transporte InternacionalDocumento3 pagineQué Es Un Contrato de Transporte InternacionalMMA NNNessuna valutazione finora

- Test 04 - ComexDocumento8 pagineTest 04 - ComexCristopher HinostrozaNessuna valutazione finora

- IMPORT. CHINA Matriz de Selección de ProveedoresDocumento7 pagineIMPORT. CHINA Matriz de Selección de ProveedoresantonyNessuna valutazione finora

- Artìculo - Desing Thinking - RR - Hh.Documento18 pagineArtìculo - Desing Thinking - RR - Hh.MariSol Mamani PeñaNessuna valutazione finora

- Guia Categorias Desgravacion ArancelariasDocumento4 pagineGuia Categorias Desgravacion ArancelariasJocelyn CasianoNessuna valutazione finora

- Qué Es LíderDocumento5 pagineQué Es LíderEsme InjunNessuna valutazione finora

- 100% Terminado EnsayoDocumento2 pagine100% Terminado EnsayoSilos Nelver Flores GironNessuna valutazione finora

- IMPORT. CHINAMedidas de Seguridad de AlibabaDocumento32 pagineIMPORT. CHINAMedidas de Seguridad de AlibabaantonyNessuna valutazione finora

- Análisis Del Dumping en La Comercialización de Ropa China en El PerúDocumento7 pagineAnálisis Del Dumping en La Comercialización de Ropa China en El PerúDiana Solis TejadaNessuna valutazione finora

- Regímenes AduaneroDocumento77 pagineRegímenes AduaneroAlex Perci RojasNessuna valutazione finora

- Caso McDonaldsDocumento2 pagineCaso McDonaldsMatias perez cofreNessuna valutazione finora

- Administracióndesistemasdetransporte IDocumento96 pagineAdministracióndesistemasdetransporte Ifabricioace1978Nessuna valutazione finora

- 29.canvas Personal - Vilcapoma Ceras LizDocumento2 pagine29.canvas Personal - Vilcapoma Ceras LizLiz Yovana Vilcapoma CerasNessuna valutazione finora

- Formato Punto de Equilibrio Con GraficaDocumento8 pagineFormato Punto de Equilibrio Con GraficaroelNessuna valutazione finora

- Modelo AidaDocumento4 pagineModelo AidaDavid Francisco Mamani GutierrezNessuna valutazione finora

- Producción y exportación de arándanos para EE.UUDocumento133 pagineProducción y exportación de arándanos para EE.UUJoselynGulianaTafurPhilippsNessuna valutazione finora

- La imagen ética del contador: deberes y responsabilidadesDocumento16 pagineLa imagen ética del contador: deberes y responsabilidadesH. Elio Villanueva LlanosNessuna valutazione finora

- Campos OlDocumento17 pagineCampos OlNellyBenavidesCiezaNessuna valutazione finora

- Evaluación de proyectos de taxi, embutidos y zapatosDocumento3 pagineEvaluación de proyectos de taxi, embutidos y zapatosAlexa SantillanaNessuna valutazione finora

- El Círculo de DemingDocumento2 pagineEl Círculo de DemingJose Luis HernandezNessuna valutazione finora

- Guia de Importaciones Branded EcommerceDocumento26 pagineGuia de Importaciones Branded EcommerceCarla Morán GarcíaNessuna valutazione finora

- La huelga: definición, requisitos y tiposDocumento26 pagineLa huelga: definición, requisitos y tiposMARCELO MANUEL MARTINEZ ALEJANDREZNessuna valutazione finora

- Legislación y Operatividad Aduanera en La AgroexportaciónDocumento112 pagineLegislación y Operatividad Aduanera en La AgroexportaciónTim Paredes VerasteguiNessuna valutazione finora

- Sesion 02 CargaDocumento53 pagineSesion 02 CargaLucia BautistaNessuna valutazione finora

- Sesion 01 Principios de La Ley General de AduanasDocumento23 pagineSesion 01 Principios de La Ley General de AduanasARIANNA ROBLESNessuna valutazione finora

- La Investigación OperativaDocumento3 pagineLa Investigación OperativaDiego LeivaNessuna valutazione finora

- La influencia del sistema de gestión de calidad en la exportación de mandarinas de la empresa Empacadora Agrícola del Pacífico S.A. - Sede CañeteDocumento50 pagineLa influencia del sistema de gestión de calidad en la exportación de mandarinas de la empresa Empacadora Agrícola del Pacífico S.A. - Sede CañeteDora Yangali VicenteNessuna valutazione finora

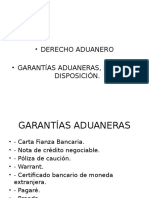

- Garantías Aduaneras y Delitos AduanerosDocumento35 pagineGarantías Aduaneras y Delitos AduanerosJossi YosuelNessuna valutazione finora

- Indicadores de Gestion LogisticaDocumento15 pagineIndicadores de Gestion LogisticaJESUS GARCIANessuna valutazione finora

- Análisis Pesta Del Mercado ChinoDocumento4 pagineAnálisis Pesta Del Mercado ChinoJulinho CoilaNessuna valutazione finora

- Los 9 Rasgos Del Liderazgo AutenticoDocumento1 paginaLos 9 Rasgos Del Liderazgo AutenticomarceNessuna valutazione finora

- Examen Final Ing. FinancieraDocumento1 paginaExamen Final Ing. Financieracpatino40Nessuna valutazione finora

- Control de Lectura 1Documento9 pagineControl de Lectura 1Carlos Vielma100% (1)

- Estudio ShonosDocumento4 pagineEstudio ShonosSilvana Diaz GradosNessuna valutazione finora

- Trabajo Final Fin 4to CorteDocumento9 pagineTrabajo Final Fin 4to CorteCAMILA RAMIREZ MUÑOZ0% (1)

- Valoracion AduaneraDocumento3 pagineValoracion AduaneraJaninaQuezadaLNessuna valutazione finora

- Analisis Elasticidad de La Oferta y La DemandaDocumento4 pagineAnalisis Elasticidad de La Oferta y La DemandaANGELA TOLOZANessuna valutazione finora

- Formato de Contacto A ProveedorDocumento2 pagineFormato de Contacto A ProveedorGuadalupe Gladiola Jimenez HernandezNessuna valutazione finora

- Informe de Práctica I Johel Bravo Schneider. 2014-2015Documento13 pagineInforme de Práctica I Johel Bravo Schneider. 2014-2015JohelBravoSchneiderNessuna valutazione finora

- Como Escoger Un Operador LogisticoDocumento29 pagineComo Escoger Un Operador LogisticoRamiro Florez Rodriguez100% (1)

- Conflictos Mineros Del PeruDocumento8 pagineConflictos Mineros Del PeruDannyElbisCatuntaHuisaNessuna valutazione finora

- Ciclo de Vida Del ProductoDocumento3 pagineCiclo de Vida Del ProductoELSANessuna valutazione finora

- Proyecto de Empleabilidad y EmprendimientoDocumento2 pagineProyecto de Empleabilidad y EmprendimientoKerly Delgado FernandezNessuna valutazione finora

- Información Del Cáncer - Píldoras NewDocumento17 pagineInformación Del Cáncer - Píldoras NewAbi ReyramiNessuna valutazione finora

- Clasificación carga transporteDocumento47 pagineClasificación carga transporteSofia RuizNessuna valutazione finora

- Investigacion Operativa y Etica FinalDocumento14 pagineInvestigacion Operativa y Etica FinalEmmy Nhoe Silva0% (1)

- LogísticaDocumento15 pagineLogísticaLuzz BardalesNessuna valutazione finora

- TLC Panama UeaDocumento404 pagineTLC Panama Ueamoteo85Nessuna valutazione finora

- Planilla de Excel de Equilibrio Entre Oferta y DemandaDocumento6 paginePlanilla de Excel de Equilibrio Entre Oferta y Demandaclaudia gomezNessuna valutazione finora

- Preguntas FrecuentesDocumento23 paginePreguntas FrecuentesASESORES EN CONTRATACIONES Y GESTION PUBLICANessuna valutazione finora

- BonosDocumento13 pagineBonosrobert saner mego huamanNessuna valutazione finora

- Word Modulo2Documento19 pagineWord Modulo2Mabeliz Simon RojasNessuna valutazione finora

- Tarea III Valuación de Bonos y AccionesDocumento13 pagineTarea III Valuación de Bonos y Accionesjuanhdztoro100% (2)

- Bonos TrabajoDocumento10 pagineBonos TrabajoClarabetsy BetancourtNessuna valutazione finora

- Saldo Por CuentasDocumento4 pagineSaldo Por CuentasPiero QuintoNessuna valutazione finora

- Tabla de ProductosDocumento117 pagineTabla de ProductosPiero QuintoNessuna valutazione finora

- Construcción e inmobiliaria: Balance comprobación 10 columnasDocumento12 pagineConstrucción e inmobiliaria: Balance comprobación 10 columnasPiero QuintoNessuna valutazione finora

- PD Directo y Absorcion EnunciadoDocumento3 paginePD Directo y Absorcion EnunciadoPiero QuintoNessuna valutazione finora

- PD N°06 Pto Equilibrio DesarrolloDocumento3 paginePD N°06 Pto Equilibrio DesarrolloPiero QuintoNessuna valutazione finora

- Proverbios Capitulo 2Documento4 pagineProverbios Capitulo 2Piero QuintoNessuna valutazione finora

- PD Directo Absorcion DesarrolloDocumento3 paginePD Directo Absorcion DesarrolloPiero QuintoNessuna valutazione finora

- PD N°06 Pto Equilibrio EnunciadoDocumento2 paginePD N°06 Pto Equilibrio EnunciadoPiero QuintoNessuna valutazione finora

- La Música en La Alabanza y AdoraciónDocumento9 pagineLa Música en La Alabanza y AdoraciónZacky Estopier de MoralesNessuna valutazione finora

- Reporte DetalladoDocumento8 pagineReporte DetalladoPiero Quinto100% (1)

- Reporte GratisDocumento4 pagineReporte GratisPiero QuintoNessuna valutazione finora

- Temario Detallado - Magíster DAX 2Documento6 pagineTemario Detallado - Magíster DAX 2Piero QuintoNessuna valutazione finora

- Caso Practico 1Documento1 paginaCaso Practico 1Piero QuintoNessuna valutazione finora

- Producto Contable - Sistema de Costos para La Industria Del Mueble Mype - MarketingDocumento17 pagineProducto Contable - Sistema de Costos para La Industria Del Mueble Mype - MarketingPiero QuintoNessuna valutazione finora

- Marco Conceptual para La Elaboracion y Presentacion de Estados FinancierosDocumento29 pagineMarco Conceptual para La Elaboracion y Presentacion de Estados FinancierosFrank Gil Reategui100% (1)

- Actividad Individual Fase2 - Maritza MartinezDocumento6 pagineActividad Individual Fase2 - Maritza MartinezmaritzaNessuna valutazione finora

- ÍNDICE GENERAL. Mensaje Del Gerente CorporATIVO de Sustentabilidad MENSAJE DEL PRESIDENTE. Arcor, Una Empresa Sustentable. Cuidado Del AmbienteDocumento161 pagineÍNDICE GENERAL. Mensaje Del Gerente CorporATIVO de Sustentabilidad MENSAJE DEL PRESIDENTE. Arcor, Una Empresa Sustentable. Cuidado Del AmbienteSandra RebrijNessuna valutazione finora

- Actividad 2 Sesion 11 - Leticia Garcia GuerreroDocumento4 pagineActividad 2 Sesion 11 - Leticia Garcia GuerreroLETICIA GUERRERONessuna valutazione finora

- Requerimiento Contabilidad Sergio RalonDocumento2 pagineRequerimiento Contabilidad Sergio RalonCarlos RechepNessuna valutazione finora

- Costos ParcialDocumento10 pagineCostos ParcialDIESEL COLOMBIANessuna valutazione finora

- Proyecto Final Analisis ContableDocumento19 pagineProyecto Final Analisis Contablealexis paredes33% (3)

- Guía de Ejercicios de Matemáticas Financiera III ExamenDocumento2 pagineGuía de Ejercicios de Matemáticas Financiera III ExamenJuan Ramon Miralda OrellanaNessuna valutazione finora

- Resto-bar SociedadDocumento6 pagineResto-bar SociedadBelén EDNessuna valutazione finora

- Presentacion Area Contable CADocumento20 paginePresentacion Area Contable CAAlex VillafuerteNessuna valutazione finora

- Catálogo 2017 Plan AutoDocumento28 pagineCatálogo 2017 Plan AutoFernando BenicioNessuna valutazione finora

- Concepto de ContabilidadDocumento14 pagineConcepto de ContabilidadJavier LinoNessuna valutazione finora

- Manual de Bolsa - 4 Claves para - Rodrigo de Domingo Carbonell PDFDocumento320 pagineManual de Bolsa - 4 Claves para - Rodrigo de Domingo Carbonell PDFAndres100% (1)

- Almacenes ExitoDocumento51 pagineAlmacenes ExitoVi JennNessuna valutazione finora

- Edicto Gorri 3012Documento33 pagineEdicto Gorri 3012Sebastian UnbrokenNessuna valutazione finora

- Caso Práctico de Auditoría ForenseDocumento7 pagineCaso Práctico de Auditoría ForenseElizabeth Runaway75% (4)

- Documento de Formacion de Sociedad LimitadaDocumento5 pagineDocumento de Formacion de Sociedad LimitadaYesid Silva TarquiNessuna valutazione finora

- Casos Practicos para Exponer 1Documento32 pagineCasos Practicos para Exponer 1jachimalon100% (1)

- Gestión financiera SEAMDocumento15 pagineGestión financiera SEAMAndre Guerrerro VegaNessuna valutazione finora

- Libro Diario 5.1Documento8 pagineLibro Diario 5.1Enrique Huiman rivadeneiraNessuna valutazione finora

- Banca funciones financiamientos empresasDocumento24 pagineBanca funciones financiamientos empresasTatiana Batidas100% (3)

- Matias Cifuentes Control4Documento4 pagineMatias Cifuentes Control4MaCiRoBeNessuna valutazione finora

- Caso Practico Kimberly y Clark de MexicoDocumento6 pagineCaso Practico Kimberly y Clark de MexicoAna RamirezNessuna valutazione finora

- 5.3.3 Depreciaciones FiscalesDocumento14 pagine5.3.3 Depreciaciones Fiscales1543838Nessuna valutazione finora

- ¿Cómo Constituir Una Cooperativa de Trabajo?Documento56 pagine¿Cómo Constituir Una Cooperativa de Trabajo?Elsa RodríguezNessuna valutazione finora

- Seminario Dinamica de CuentasDocumento52 pagineSeminario Dinamica de CuentasLuisa del CarmenNessuna valutazione finora

- Financiamiento del desarrollo petrolero en el Mar CaspioDocumento10 pagineFinanciamiento del desarrollo petrolero en el Mar CaspioMartHugoBarrientosNessuna valutazione finora

- Registro de Compras y VentasDocumento3 pagineRegistro de Compras y VentasCarlos Alberto HiSaNessuna valutazione finora

- Modelos de Llenado de Los Nuevos Libros Contable SUNATDocumento32 pagineModelos de Llenado de Los Nuevos Libros Contable SUNATRodney HoustonNessuna valutazione finora

- ArgosDocumento2 pagineArgosViviana Bustos PáezNessuna valutazione finora