Potrebbero piacerti anche

- Meet 1Documento21 pagineMeet 1Pablo OshiroNessuna valutazione finora

- Formulacion de Proyectos UP SCEAM 09Documento21 pagineFormulacion de Proyectos UP SCEAM 09Osman ChocNessuna valutazione finora

- 1 Principales Características EmprendedorDocumento6 pagine1 Principales Características EmprendedorSunkamikaze$Nessuna valutazione finora

- Espiritu EmprendedorDocumento99 pagineEspiritu EmprendedorJuan GomezNessuna valutazione finora

- Guia Elaboracion Arbol ProblemasDocumento7 pagineGuia Elaboracion Arbol ProblemasYsayana GuerraNessuna valutazione finora

- Formulación de Proyectos: Enfoques, Procesos y HerramientasDocumento82 pagineFormulación de Proyectos: Enfoques, Procesos y HerramientasJairo Arosemena PerezNessuna valutazione finora

- Formulacion de Proyectos Productivos para MYPEDocumento69 pagineFormulacion de Proyectos Productivos para MYPEGina CosserNessuna valutazione finora

- Manual Project 2007 en EspañolDocumento186 pagineManual Project 2007 en EspañolAndres Vasquez100% (56)

- Tomo 1 - Biblioteca Atrium de La CarpinteriaDocumento118 pagineTomo 1 - Biblioteca Atrium de La CarpinteriaGiovanni100% (1)

- Caso Practico - Toma de DecisionesDocumento9 pagineCaso Practico - Toma de DecisionesAntonio RamirezNessuna valutazione finora

- Separata Marco LogicoDocumento20 pagineSeparata Marco LogicoYdanielhp HpNessuna valutazione finora

- Como Hacer Proyectos Sociales Con Impacto FINALDocumento158 pagineComo Hacer Proyectos Sociales Con Impacto FINALPedro Alejandro Bahamondes Huentelicán100% (1)

- Clase 11 Método de Autoevaluación - Método de Evaluación de ResultadosDocumento3 pagineClase 11 Método de Autoevaluación - Método de Evaluación de ResultadosPablo OshiroNessuna valutazione finora

- Clase 10 Método de Comparación - Método de Frases DescriptivasDocumento3 pagineClase 10 Método de Comparación - Método de Frases DescriptivasPablo Oshiro0% (1)

- Clase 1 Conceptoy Objetivos de La Evaluación de DesempeñoDocumento6 pagineClase 1 Conceptoy Objetivos de La Evaluación de DesempeñoPablo OshiroNessuna valutazione finora

- Marketing y Plan de MarketingDocumento34 pagineMarketing y Plan de MarketingPablo OshiroNessuna valutazione finora

- Clase 14 Digitalizar Resultados-Indicadores para La Evaluacion Integral de La ProductividadDocumento6 pagineClase 14 Digitalizar Resultados-Indicadores para La Evaluacion Integral de La ProductividadPablo OshiroNessuna valutazione finora

- Clase 12 Consecuencias de No Realizar Las EdDocumento3 pagineClase 12 Consecuencias de No Realizar Las EdPablo OshiroNessuna valutazione finora

- Clase 13 Caracteristicas de Los IndicadoresDocumento3 pagineClase 13 Caracteristicas de Los IndicadoresPablo OshiroNessuna valutazione finora

- Clase 15 Retroalimentación de La Evaluación de DesempeñoDocumento4 pagineClase 15 Retroalimentación de La Evaluación de DesempeñoPablo OshiroNessuna valutazione finora

- 1 Operac ContablesDocumento31 pagine1 Operac ContablesPablo OshiroNessuna valutazione finora

- BCEDolarizacionDocumento24 pagineBCEDolarizacionJulio CruzNessuna valutazione finora

- Aspectos Generales Del Dinero y La BancaDocumento21 pagineAspectos Generales Del Dinero y La BancaPablo OshiroNessuna valutazione finora

- Clase 7 El Deflactor Del Pib y La InflaciónDocumento31 pagineClase 7 El Deflactor Del Pib y La InflaciónPablo OshiroNessuna valutazione finora

- Clase 4 Política MacroeconómicaDocumento8 pagineClase 4 Política MacroeconómicaPablo OshiroNessuna valutazione finora

- 2do Parcial Agregado Monetario Demanda AgregadaDocumento51 pagine2do Parcial Agregado Monetario Demanda AgregadaAbigail Paz ChNessuna valutazione finora

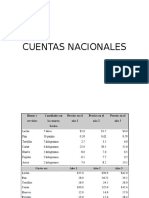

- Clase 6 La Macroeconomía y Las Cuentas NacionalesDocumento27 pagineClase 6 La Macroeconomía y Las Cuentas NacionalesPablo OshiroNessuna valutazione finora

- Clase 8 Cuentas Nacionales EjerciciosDocumento20 pagineClase 8 Cuentas Nacionales EjerciciosPablo OshiroNessuna valutazione finora

- Clase 3 Variables MacroeconomicasDocumento10 pagineClase 3 Variables MacroeconomicasPablo OshiroNessuna valutazione finora

- Clase 2 Modelos EconómicosDocumento18 pagineClase 2 Modelos EconómicosPablo OshiroNessuna valutazione finora

- Clima Organizacional de Una Pequeña EmpresaDocumento14 pagineClima Organizacional de Una Pequeña EmpresaCesar CaballeroNessuna valutazione finora

- El Aprendizaje de La Escritura (Psicología de La Instrucción) MAYERDocumento7 pagineEl Aprendizaje de La Escritura (Psicología de La Instrucción) MAYERÁngel García AbreuNessuna valutazione finora

- 5° Esp Usaid Iii Parcial 1Documento68 pagine5° Esp Usaid Iii Parcial 1Samantha Mendez VillanuevaNessuna valutazione finora

- Biodom Manual InstalacionDocumento33 pagineBiodom Manual InstalacionLeonel Corazon de LeonNessuna valutazione finora

- Metodología SeleccionadaDocumento2 pagineMetodología SeleccionadaLaurita CuartasNessuna valutazione finora

- 8 - Cap 4 PrácticaDocumento8 pagine8 - Cap 4 PrácticaSantiago HeinNessuna valutazione finora

- 2-Lenguaje Denotativo y Connotativo La Naranja MecanicaDocumento56 pagine2-Lenguaje Denotativo y Connotativo La Naranja MecanicaEdgar AcevedoNessuna valutazione finora

- Estaciones AgrometeorologicasDocumento34 pagineEstaciones AgrometeorologicasJavier Avila RodriguezNessuna valutazione finora

- EL BUEN SALVAJE - EDUARDO CABALLERO CALDERON - Comprar Libro 9788415374824Documento1 paginaEL BUEN SALVAJE - EDUARDO CABALLERO CALDERON - Comprar Libro 9788415374824Herbert NanasNessuna valutazione finora

- Mónica Correia Astrología AntarakanaDocumento301 pagineMónica Correia Astrología AntarakanaAndrea Sosa100% (3)

- Violeta Percia - Entre El Español y El Zoque: La Poesía y La Traducción en Mikeas Sánchez Frente A La Violencia Contra Las Mujeres y La CulturaDocumento17 pagineVioleta Percia - Entre El Español y El Zoque: La Poesía y La Traducción en Mikeas Sánchez Frente A La Violencia Contra Las Mujeres y La CulturaRomán LujánNessuna valutazione finora

- Filosofía - 2022-2Documento106 pagineFilosofía - 2022-2cliver jhoni chaiña huaraccalloNessuna valutazione finora

- 4 El Relato ÉpicoDocumento3 pagine4 El Relato Épicojuliana gonzagaNessuna valutazione finora

- Encuesta para Diagnóstico Situacional de Personas Adultas MayoresDocumento6 pagineEncuesta para Diagnóstico Situacional de Personas Adultas MayoresGeraldine Barreto100% (1)

- RIESCO CHUECA P (main res.); ALCÁNTARA J; CÁCERES CLAVERO F; DIAZ IGLESIAS JM; GUISLANZONI M; GÓMEZ ZOTANO J; GUERRERO ÁLVAREZ JJ; MOREIRA MADUEÑO JM; RAMÍREZ RAMÍREZ A; RODRÍGUEZ RODRÍGUEZ J; ZOIDO NARANJO F (ed.) (2014) Bases paisaje Andalucía SCIPA. Aplicac. a Sierra Morena. Junta de Andalucía.Documento536 pagineRIESCO CHUECA P (main res.); ALCÁNTARA J; CÁCERES CLAVERO F; DIAZ IGLESIAS JM; GUISLANZONI M; GÓMEZ ZOTANO J; GUERRERO ÁLVAREZ JJ; MOREIRA MADUEÑO JM; RAMÍREZ RAMÍREZ A; RODRÍGUEZ RODRÍGUEZ J; ZOIDO NARANJO F (ed.) (2014) Bases paisaje Andalucía SCIPA. Aplicac. a Sierra Morena. Junta de Andalucía.Pascual RIESCO CHUECANessuna valutazione finora

- Define La Relacion Completo + ExtrasDocumento1.402 pagineDefine La Relacion Completo + Extrasnahomi20081122Nessuna valutazione finora

- Proyecto de Intervencion Educativa Hasta Noviembre 2017 Jennifer AGDocumento60 pagineProyecto de Intervencion Educativa Hasta Noviembre 2017 Jennifer AGJennifer Ar GoNessuna valutazione finora

- Resolucion 2646 de 2008 Riesgos PsicosocialesDocumento8 pagineResolucion 2646 de 2008 Riesgos PsicosocialesAstrid M. Sandoval BautistaNessuna valutazione finora

- Desafío de AcentuaciónDocumento10 pagineDesafío de AcentuaciónMariela RivasNessuna valutazione finora

- Manuel en La SombraDocumento4 pagineManuel en La SombraEsquina LiterariaNessuna valutazione finora

- Reto7 DivorcioDocumento4 pagineReto7 DivorcioManuel MartinezNessuna valutazione finora

- 25128Documento136 pagine25128DanielNessuna valutazione finora

- Pracricas EvaristoDocumento21 paginePracricas EvaristoWilliam ValerianoNessuna valutazione finora

- Casas DerivadasDocumento3 pagineCasas DerivadasClau Battibulli100% (2)

- El Dogma de Cristo de Erich FrommDocumento2 pagineEl Dogma de Cristo de Erich FrommenriqueNessuna valutazione finora

- Conjuntos #1.1Documento2 pagineConjuntos #1.1Naya RoaNessuna valutazione finora

- Planes de Clase 8 Grado SocialesDocumento33 paginePlanes de Clase 8 Grado Socialeswendy Yamileth Gomez RiveraNessuna valutazione finora

- Propuesta de Estructura de La Unidad de Auditoria InternaDocumento4 paginePropuesta de Estructura de La Unidad de Auditoria Internazabdiel100% (1)

- tp1 MediacionDocumento11 paginetp1 MediacionAlejandro Nicolas Ciuffo FrattaroliNessuna valutazione finora

- Tareas Séptimo GradoDocumento4 pagineTareas Séptimo Gradodanaide31Nessuna valutazione finora