Potrebbero piacerti anche

- Taller MarcasDocumento4 pagineTaller MarcasFrancisco AbreuNessuna valutazione finora

- Sistema de CombustibleDocumento64 pagineSistema de CombustibleFrancisco AbreuNessuna valutazione finora

- CheyenDocumento3 pagineCheyenFrancisco AbreuNessuna valutazione finora

- Sheet1: MATRICULA ACTUAL 2016-2017Documento2 pagineSheet1: MATRICULA ACTUAL 2016-2017Francisco AbreuNessuna valutazione finora

- 7445 Aumento Capital Suscrito PagadoDocumento6 pagine7445 Aumento Capital Suscrito PagadoCarlos Alberto Martínez GallardoNessuna valutazione finora

- Conversores Tension - Frecuencia - v-2012-1Documento15 pagineConversores Tension - Frecuencia - v-2012-1Juanjose Santillan LopezNessuna valutazione finora

- Motor EsDocumento1 paginaMotor EsFrancisco AbreuNessuna valutazione finora

- 7445 Aumento Capital Suscrito PagadoDocumento6 pagine7445 Aumento Capital Suscrito PagadoCarlos Alberto Martínez GallardoNessuna valutazione finora

- Campamento Los Panamericanos PDFDocumento1 paginaCampamento Los Panamericanos PDFFrancisco AbreuNessuna valutazione finora

- Instituto Venezolano de Los Seguros Sociales - I.v.S PLANILLADocumento1 paginaInstituto Venezolano de Los Seguros Sociales - I.v.S PLANILLAFrancisco Abreu100% (1)

- Comprobante de Afiliación BANAVIHDocumento1 paginaComprobante de Afiliación BANAVIHFrancisco AbreuNessuna valutazione finora

- Planilla Saime PasaporteDocumento1 paginaPlanilla Saime PasaporteAnonymous DHkC6nNessuna valutazione finora

- Calendario 2017 Domingo A SabadoDocumento7 pagineCalendario 2017 Domingo A SabadoFrancisco AbreuNessuna valutazione finora

- Imprimircertificado RIFDocumento1 paginaImprimircertificado RIFFrancisco AbreuNessuna valutazione finora

- Osciloscopio - Opel Con Problema ElectricoDocumento7 pagineOsciloscopio - Opel Con Problema ElectricoFrancisco AbreuNessuna valutazione finora

- PeronasDocumento1 paginaPeronasFrancisco AbreuNessuna valutazione finora

- Llamar A IrwinDocumento1 paginaLlamar A IrwinFrancisco AbreuNessuna valutazione finora

- Estudio de Las MezclasDocumento11 pagineEstudio de Las MezclasVladimir Nina ChoqueNessuna valutazione finora

- Hablar INCLUSIVE Inclusive Cuadravamos AriDocumento1 paginaHablar INCLUSIVE Inclusive Cuadravamos AriFrancisco AbreuNessuna valutazione finora

- Programa de Entrenamiento de 10 SemanasDocumento4 paginePrograma de Entrenamiento de 10 SemanasMarcos Ortega Ruiz100% (1)

- View InformeOrdenTrabajo.Documento2 pagineView InformeOrdenTrabajo.Francisco AbreuNessuna valutazione finora

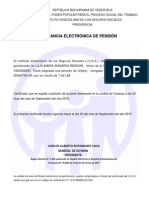

- Constancia Elect Pension A DosDocumento1 paginaConstancia Elect Pension A DosFrancisco Abreu100% (1)

- Transmision Obd2Documento12 pagineTransmision Obd2Francisco AbreuNessuna valutazione finora

- Bachatas YinnaDocumento4 pagineBachatas YinnaFrancisco AbreuNessuna valutazione finora

- Plan de Entrenamiento 30 DíasDocumento5 paginePlan de Entrenamiento 30 DíasFrancisco AbreuNessuna valutazione finora

- Constancia Elect Pension A DosDocumento1 paginaConstancia Elect Pension A DosFrancisco Abreu100% (1)

- Limpieza Val Vu La PapDocumento6 pagineLimpieza Val Vu La PapFrancisco AbreuNessuna valutazione finora

- F 001090 Solicitud MultiproductoDocumento2 pagineF 001090 Solicitud MultiproductoKaren Garcia CarrilloNessuna valutazione finora

- Datos ONIDEXDocumento2 pagineDatos ONIDEXFrancisco AbreuNessuna valutazione finora

- Anexo Matriz para La Identificación de Condiciones de TrabajoDocumento3 pagineAnexo Matriz para La Identificación de Condiciones de TrabajoJEFERSON TORRESNessuna valutazione finora

- Tomebamba, MuseologiaDocumento138 pagineTomebamba, MuseologiaJonathan Villacís ReyesNessuna valutazione finora

- Exp. 01588-2021-79-1706-JR-PE-08 - Todos - 113604-2021Documento38 pagineExp. 01588-2021-79-1706-JR-PE-08 - Todos - 113604-2021Christiane Merino GuerreroNessuna valutazione finora

- Listado Actualizado Auxilio Judicial-Melilla-Enero 2023Documento30 pagineListado Actualizado Auxilio Judicial-Melilla-Enero 2023Rubén Martín RodríguezNessuna valutazione finora

- Tarea 3 Grupo 102504 - 15Documento26 pagineTarea 3 Grupo 102504 - 15javier m ontillaNessuna valutazione finora

- 15 Idioms para El Use of English B2-C1Documento7 pagine15 Idioms para El Use of English B2-C1PompiNessuna valutazione finora

- Juan Ramírez DawkinsDocumento2 pagineJuan Ramírez DawkinsTutor Celia DavisNessuna valutazione finora

- June Crespo Cuerpo AtravesadoDocumento9 pagineJune Crespo Cuerpo AtravesadoJavier GalánNessuna valutazione finora

- La EtnometodologíaDocumento6 pagineLa EtnometodologíakalyemieNessuna valutazione finora

- GUIA 2 - La Investigacion ExploratoriaDocumento6 pagineGUIA 2 - La Investigacion ExploratoriadasfasfNessuna valutazione finora

- Guía Hongos Comestibles de ParaguayDocumento58 pagineGuía Hongos Comestibles de ParaguayfertegliNessuna valutazione finora

- Guía para La Actualización de Los Planes Integrales de Prevención y ProtecciónDocumento56 pagineGuía para La Actualización de Los Planes Integrales de Prevención y Protecciónjhon garzonNessuna valutazione finora

- Tuberculosis CASO CLÍNICODocumento18 pagineTuberculosis CASO CLÍNICOValentina SanchezNessuna valutazione finora

- Ensayo Carlos Andres Moron CastañedaDocumento4 pagineEnsayo Carlos Andres Moron CastañedaCarlos moron CastaNessuna valutazione finora

- Castaño J. y Kandel v. - El Surgimiento de La Declaración Universal de Los Derechos Humanos Contexto Histórico yDocumento13 pagineCastaño J. y Kandel v. - El Surgimiento de La Declaración Universal de Los Derechos Humanos Contexto Histórico yMattPunkrockNessuna valutazione finora

- Para El IusrealismoDocumento33 paginePara El IusrealismoEsmeralda AguayoNessuna valutazione finora

- Epicor 10-En Español - Colaboración Social en Los NegociosDocumento3 pagineEpicor 10-En Español - Colaboración Social en Los NegociosAB GarciaNessuna valutazione finora

- Plan - Agregado - de - Producción Método Fuerza Mínima Con SubcontrataciónDocumento3 paginePlan - Agregado - de - Producción Método Fuerza Mínima Con Subcontrataciónangel de jesusNessuna valutazione finora

- Modelos Varios Colegio AdmonDocumento38 pagineModelos Varios Colegio AdmonMarlon ZamoraNessuna valutazione finora

- Minuta Demanda Impugnacion de PaternidadDocumento9 pagineMinuta Demanda Impugnacion de Paternidadjaime RodriguezNessuna valutazione finora

- Tesis AvanceDocumento11 pagineTesis AvanceChristian Alexander CQNessuna valutazione finora

- Francis Chan - Loco Amor - 16 - 25Documento10 pagineFrancis Chan - Loco Amor - 16 - 25jaimeverduzcogamez75% (4)

- Escribe Un Texto Corto, Donde Te Presentes A Tus DocentesDocumento2 pagineEscribe Un Texto Corto, Donde Te Presentes A Tus DocentesJuan Esteban Buitrago RestrepoNessuna valutazione finora

- Frankenstein Con RespuestasDocumento3 pagineFrankenstein Con RespuestasRanita R. Ulloa33% (6)

- Recto v. TrocinoDocumento3 pagineRecto v. TrocinoCourtney TirolNessuna valutazione finora

- Lienzo Canva de Conserva de AguaymantoDocumento1 paginaLienzo Canva de Conserva de AguaymantoROBER BUELOT VISALOTNessuna valutazione finora

- El Matrimonio y Sus ConsideracionesDocumento16 pagineEl Matrimonio y Sus ConsideracionesEnmilyNessuna valutazione finora

- DIALOGODocumento3 pagineDIALOGOMicaela PinedaNessuna valutazione finora

- 2023 Cuadernillo Estimulacion Cognitiva Programa MASDocumento48 pagine2023 Cuadernillo Estimulacion Cognitiva Programa MAScarla08061988Nessuna valutazione finora

- Existe La SuerteDocumento1 paginaExiste La SuerteLuis Pérez SáenzNessuna valutazione finora