Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

1 PB

Caricato da

Kliver LamarthineTitolo originale

Copyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

1 PB

Caricato da

Kliver LamarthineCopyright:

Formati disponibili

103

A dinmica lead-lag entre lucros contbeis e retornos acionrios

doi: 10.4025/enfoque.v34i1.25036

Isabel Cristina Henriques Sales

Otvio Ribeiro de Medeiros

Mestre em Cincias Contbeis

Universidade de Braslia

isabel.sales@gmail.com

PhD em Economia

Universidade de Braslia

otavio@unb.br

Recebido em: 23.09.2014

Aceito em: 24.03.2015

2 verso aceita em: 17.04.2015

RESUMO

O objetivo do trabalho identificar a dinmica lead-lag da relao entre lucro lquido e retorno

acionrio das empresas brasileiras de capital aberto. Testaram-se trs hipteses: a relao lucroretorno das empresas brasileiras de capital aberto dinmica distribuda ao longo do tempo; o

mercado se antecipa formao do lucro lquido do exerccio precificando as aes ao longo do

exerccio, de modo que os retornos lideram o lucro; o mercado se antecipa divulgao do lucro e

continua ajustando a precificao das aes no perodo entre o trmino do exerccio e a divulgao do

lucro lquido. A metodologia adotou a regresso reversa e dados em painel. A partir de janeiro do ano

corrente os retornos acionrios j refletem as informaes a respeito do lucro do prprio exerccio

corrente, corroborando que a relao lucros-retornos distribuda no tempo. Os retornos associados

aos meses de agosto, setembro, outubro e dezembro, entretanto, no se mostraram significantes. Isso

se deve, possivelmente, ao fato de as informaes transmitidas pelas empresas nesses meses no

terem sido consideradas suficientemente relevantes para alterar os preos das aes. Os resultados

evidenciaram que a relao lucro-retorno dinmica e o mercado se antecipa formao do lucro

precificando as aes ao longo do exerccio, todavia continua as ajustando aps o trmino do

exerccio.

Palavras-chave: Lucro contbil. Retornos acionrios. Relao lucros-retornos. Mercado acionrio.

Empresas brasileiras.

The lead lag dinamic between accounting earnings and stock returns

ABSTRACT

This paper is aimed at empirically identifying the lead-lag dynamics of the relationships between net

earnings and stock returns of publicly listed Brazilian companies. Three research hypotheses were

tested: the earnings-returns relationship is dynamic distributed through time; the stock market

anticipates the formation of the fiscal years net earnings, pricing stocks throughout the year, so that

returns lead earnings; the stock market anticipates the disclosure of net earnings and keep adjusting

the stock pricing during the period from the end of the fiscal year and the disclosure of net earnings.

The methodology is based on the reverse regressions between earnings and returns, and on

econometric panel data. The results show that the relationship between net earnings and stock returns

of Brazilian listed companies is dynamic and the stock market anticipates the formation of net earnings,

pricing stocks throughout the fiscal year until the disclosure of net earnings. The estimation by MQ2E in

panel data shows that from January of the current year, stock returns already reflect information

concerning the earnings of the year end, which corroborates that the earnings-return relationship is

distributed in time. However, stock returns associated to the months of August, September, October,

and December were not found to be significant. This is possibly due to the fact that the information

transmitted in these months was not considered sufficiently relevant by the market to change prices.

Enf.: Ref. Cont.

UEM - Paran

v. 34

n. 1

p. 103-121

janeiro / abril 2015

104

ISABEL CRISTINA HENRIQUES SALES OTVIO RIBEIRO DE MEDEIROS

The results show that the relationship between net earnings and stock returns is dynamic and the stock

market anticipates the formation of net earnings, pricing stocks throughout the fiscal year until the

disclosure of net earnings, nevertheless the market keeps adjusting stock prices after the end of the

fiscal year.

Keywords: Net earnings. Stock returns. Earnings-returns relationship. Stock market. Brazilian

companies.

INTRODUO

Uma pergunta igualmente importante para

contadores e participantes do mercado de

capitais pondera como o lucro contbil e o

retorno acionrio se relacionam. Para Nichols e

Wahlen (2004) os lucros representam a

mensurao contbil final do desempenho da

entidade e demonstram uma medida contbil da

mudana do valor da empresa para os acionistas

durante um perodo (sem considerar os efeitos

das transaes diretas com acionistas, tal como

a distribuio de dividendos). Os autores

acrescentam que o retorno acionrio (que

equivalente alterao do valor de mercado da

empresa durante um perodo adicionando-se os

dividendos) representa a mensurao final do

mercado de capitais para a performance da

empresa.

A tradio em estudos sobre a relao entre

retornos acionrios e lucros contbeis se iniciou

com Ball e Brown (1968). Em seu estudo

seminal, os autores afirmaram que a utilidade da

divulgao dos lucros pode ser inferida na

observao da reviso dos preos acionrios

associada publicao do resultado de uma

empresa. Os autores justificam que a mudana

nos preos causada por um anncio dos lucros

seria consequncia das decises de compra e

venda tomadas pelos investidores com base nas

informaes liberadas por meio do anncio dos

dados contbeis.

Anos depois, Lev (1989) realizou um

levantamento

sobre

as

pesquisas

que

envolveram a relao lucros-retornos e observou

que os lucros explicavam apenas uma pequena

variao dos retornos acionrios. Uma possvel

causa seria o fato de o contedo informacional

da publicao de resultados correntes em

relao a resultados futuros ser pouco relevante:

os lucros divulgados no seriam capazes de

Enf.: Ref. Cont.

UEM - Paran

v. 34

transmitir eventos value-relevant. Foi, ento,

necessrio um reexame dos paradigmas das

pesquisas sobre a relao entre lucros e

retornos.

Em relao ao impacto das publicaes

financeiras, Lundholm e Myers (2002, p. 809)

acreditam que as evidenciaes das empresas

podem antecipar o futuro ao revelar

informaes no perodo corrente que alteram as

expectativas a respeito de lucros futuros. Assim,

a combinao do que seriam informaes atuais

e informaes futuras transformada e refletida

no retorno acionrio. Beaver, Lambert e Morse

(1980) demonstram que o preo das aes

incorpora informaes a respeito do lucro lquido.

No entanto, segundo Bernard e Thomas (1990),

o mercado no capta o contedo informacional

do

lucro

de

forma

completa,

agindo

ingenuamente quanto s expectativas dos

resultados, ao pressupor que lucros futuros sero

iguais aos dos respectivos trimestres no ano

anterior.

Outras pesquisas demonstraram que o

coeficiente de resposta do lucro varia de acordo

com as caractersticas da empresa, tais como

riscos, suas oportunidades de crescimento, a

persistncia do lucro (LIPE; KORMEDI, 1994;

JONES;

MORTON;

SCHAEFER,

2000;

CHAMBERS;

FREEMAN;

KOCH,

2005).

Trabalhos anteriores tambm concluram que as

associaes entre lucros e retornos aparentam

ser no lineares (FREEMAN; TSE, 1992), variam

entre pases (CAHAN; EMANUEL; SUN, 2009) e

diferem entre empresas com lucros ou prejuzos

(HAYN, 1995).

Em um trabalho sobre os determinantes dos

coeficientes de resposta dos lucros, Collins e

Kothari (1989) ressaltaram a importncia de se

considerar a dinmica da relao entre os

retornos e os lucros, isto , os efeitos lead-lag

n. 1

p. 103-121

janeiro / abril 2015

A DINMICA LEAD-LAG ENTRE LUCROS CONTBEIS E RETORNOS ACIONRIOS

105

entre essas variveis, j que as informaes

existentes nos lucros contbeis provavelmente

no seriam capturadas pelos preos acionrios

durante

o

perodo

fiscal

de

forma

contempornea. Efeitos lead-lag entre duas

variveis ocorrem quando, ao longo do tempo, a

determinao de uma das variveis antecede a

determinao da outra, de modo que o

comportamento da primeira lidera e indica qual

ser o desempenho da outra, que liderada.

demonstram que no isso o que ocorre na

prtica: a reao do mercado acionrio quanto

ao desempenho anual das empresas se antecipa

divulgao do lucro lquido e, at mesmo, ao

trmino do exerccio corrente, precificando a

ao ao longo do exerccio. Isso produz uma

relao dinmica entre o preo da ao

(transformada em retorno) e o lucro lquido da

empresa, que conhecida na literatura como

efeito lead-lag.

Nas relaes estticas entre as variveis, as

interaes entre elas so contemporneas.

Neste estudo, acredita-se, contudo, que a

relao entre o lucro e o retorno das aes

dinmica e apresenta defasagens temporais

(efeito lead-lag). Assim, o preo da ao no

mercado influenciado pelo lucro esperado da

empresa. Ao mesmo tempo, considera-se o

preo acionrio ao se projetar o lucro lquido. No

entanto importante averiguar se, ao longo de

um exerccio social, o mercado projeta o lucro e

precifica a ao da empresa, nessa ordem,

antecipando-se ao trmino do exerccio e

divulgao do lucro e se, aps o trmino do

exerccio, o mercado continua precificando a

ao at o ms de divulgao do lucro.

Este estudo tem o objetivo de identificar e testar

empiricamente a dinmica da relao entre lucro

lquido e retorno acionrio das empresas

brasileiras de capital aberto. Assim, surge a

seguinte questo-problema: qual a dinmica da

relao entre lucro lquido e preo da ao das

empresas brasileiras de capital aberto? Para

responder essa pergunta, foram elaboradas as

seguintes hipteses de pesquisa:

No presente trabalho, supe-se que o mercado

precifica as aes das empresas de forma

dinmica, levando em considerao as

informaes pblicas sobre as empresas

(notcias na mdia, divulgao de demonstraes

financeiras trimestrais, etc.) medida que elas se

tornam disponveis. Assim, embora no seja

objeto deste estudo testar a Hiptese do

Mercado Eficiente, o trabalho assume que a

relao entre o lucro lquido e o retorno acionrio

enquadra-se na forma semiforte de eficincia de

mercado.

Em uma concepo esttica seria esperado que

a divulgao do lucro lquido da empresa tivesse

um impacto imediato sobre o preo da ao. A

divulgao de lucros lquidos positivos causaria

aumentos no preo da ao esses aumentos

seriam tanto maiores, quanto maiores fossem os

lucros lquidos divulgados, e vice-versa. No

entanto, diversos estudos empricos (COLLINS;

KOTHARI,

1989;

KALLUNKI;

MARTIKAINEN,1997;

PIMENTEL,

2009)

Enf.: Ref. Cont.

UEM - Paran

v. 34

H1: A relao entre o lucro lquido e o retorno

acionrio das empresas brasileiras de capital

aberto dinmica, isto , distribuda ao longo do

tempo.

H2: O mercado se antecipa formao do lucro

lquido do exerccio precificando as aes ao

longo do exerccio, de modo que os retornos

lideram o lucro lquido.

H3: O mercado se antecipa divulgao do lucro

lquido e continua ajustando a precificao das

aes no perodo entre o trmino do exerccio e

a divulgao do lucro lquido.

O lucro contbil uma das informaes mais

utilizadas para avaliar o desempenho de uma

corporao. So vrios os estudos brasileiros

sobre reaes do mercado ao anncio dos

resultados das empresas (MARTINEZ, 2004;

SARLO NETO, 2004; PEREIRA, 2006;

ORTOLAN, 2007; SANTOS; LUSTOSA, 2008;

TAKAMATSU; LAMOUNIER; COLAUTO, 2008),

mas a questo sobre a relao especfica entre

lucros e retornos acionrios ainda um tema em

aberto, que no foi concludo.

Beaver (2002) realizou uma anlise dos

trabalhos sobre mercado de capitais com o

propsito de fornecer perspectivas sobre as

n. 1

p. 103-121

janeiro / abril 2015

106

ISABEL CRISTINA HENRIQUES SALES OTVIO RIBEIRO DE MEDEIROS

maiores reas de pesquisas que produziram

contribuies para o entendimento dos nmeros

contbeis. Dentre outras, uma das questes

assinaladas foi a falta de investigaes que

comprovassem que os preos tanto lideram

(lead) quanto so liderados (lag) em relao s

informaes contbeis.

De tal modo, este trabalho relevante por

contribuir para um melhor entendimento da

dinmica entre os lucros contbeis e os retornos

acionrios referentes a empresas listadas na

Bolsa de Mercadorias & Futuros e Bolsa de

Valores de So Paulo BM&FBovespa, em linha

com os estudos de Collins e Kothari (1989),

realizados em empresas norte-americanas, e de

Kallunki e Martikainen (1997), em empresas

finlandesas.

REFERENCIAL TERICO

As relaes entre variveis so dinmicas

quando as interaes entre elas ocorrem com

defasagens temporais, ao contrrio das relaes

estticas,

quando

as

interaes

so

contemporneas. A relao de lead-lag, como o

prprio termo traduz, indica haver uma varivel

que segue o comportamento de outra com um

intervalo temporal. Assim, o termo lead se

refere varivel que lidera a relao, enquanto

lag reflete a varivel que liderada com

defasagem. Essa relao pode estar presente

em diversos tipos de eventos econmicos,

financeiros e contbeis.

A importncia de se considerar a estrutura de

lead-lag entre os retornos e os lucros,

ressaltada por Collins e Kothari (1989) ao

apontarem que as informaes envolvidas nos

lucros contbeis provavelmente no sero

capturadas pelos preos acionrios durante o

perodo fiscal de forma contempornea.

Consequentemente, os retornos devem ser

acumulados ao longo de um perodo

determinado

em

torno

do

ano

fiscal

(agrupamento de dados). Kothari (1992)

considera que a natureza do processo contbil

de mensurao do custo histrico limita a

habilidade de refletir a expectativa do mercado

quanto aos lucros futuros. De tal modo, os lucros

seriam liderados pelos preos acionrios.

Enf.: Ref. Cont.

UEM - Paran

v. 34

Lev (1989) reitera que a relao entre lucros e

retornos de diversos estudos baixa. Kallunki e

Martikainen (1997) acreditam que um dos

motivos para isso a falta da oportunidade do

lucro em refletir eventos value-relevant. Isso

ocorre, em parte, em decorrncia das prticas

contbeis adotadas atenderem mensurao

com base no custo histrico. Consequentemente,

os contadores trocam a oportunidade no

reconhecimento das mudanas nos ativos

lquidos em favor da objetividade, verificabilidade

e prudncia.

A assimetria dos lucros decorrente do

conservadorismo contbil tem forte poder

explicativo sobre o declnio na associao lucrosretornos, conforme demonstrado por Ryan e

Zarowin (2003). Balachandram e Mohanram

(2011), ao contrrio, no encontraram evidncias

de que a contabilidade a fonte da reduo

temporal da value relevance das informaes

contbeis. Lim e Park (2011), por sua vez,

analisaram o decaimento da associao entre

lucros e retornos com hipteses de pesquisas

desenvolvidas com base na estrutura lead-lag

das variveis. Os autores concluram que o

declnio ocorreu devido ao aumento do rudo nos

retornos acionrios e no em consequncia a

rudos no desenvolvimento das mtricas

contbeis, tal como lucro lquido ou fluxo de

caixa.

Nota-se que vrios estudos que focaram a

relao lucros-retornos atriburam a fraca

associao encontrada a deficincias no sistema

de mensurao contbil (LEV, 1989; LEV;

THIAGARAJAN, 1993; RYAN; ZAROWIN, 2003;

BALL, SHIVAKUMAR, 2008). Essa, entretanto,

pode ser uma concluso prematura, pois, dentre

outros aspectos, h de se reconhecer a relao

dinmica entre as variveis.

Os trabalhos que utilizam o coeficiente de resposta

do lucro, tal qual Pimentel (2009), testam as

reaes de vrios dos componentes do lucro

relao explcita entre os preos e retornos

acionrios, conforme alvitres de modelos de

avaliao financeira. Mais recentemente citam-se

Campos, Lamounier e Bressan (2012) que, ao

observarem os retornos contbeis e os retornos de

mercado no mercado acionrio brasileiro

n. 1

p. 103-121

janeiro / abril 2015

A DINMICA LEAD-LAG ENTRE LUCROS CONTBEIS E RETORNOS ACIONRIOS

constataram que parte da amostra apresentou

algum sentido de causalidade entre as variveis

(tanto dos retornos de mercado para com os

contbeis, quanto o contrrio). No foi encontrada

causalidade maior entre retornos de mercado e

retornos contbeis para empresas que possuam

maior nvel de exigncia de divulgao de

informaes.

Kallunki e Martikainen (1997), sobre o efeito

lead-lag e a relao lucros-retornos, concluram

que na Finlndia os retornos acionrios lideram

os lucros contbeis. Todavia, em um perodo de

recesso, esses achados se enfraqueceram, o

que motivou os autores a retirar da anlise as

empresas que divulgaram prejuzos (que seriam

percebidos

como

temporrios

pelos

investidores), possibilitando concluir que o poder

explicativo dos lucros sobre os retornos

acionrios similar para o perodo com e sem

recesso. Todavia, a pesquisa no considerou a

potencial endogeneidade entre os lucros

contbeis e os retornos acionrios.

Conforme Heij et al (2004) no possvel isolar o

efeito de uma varivel X sobre Y no caso de

Kallunki e Martikainen (1997), a varivel X

corresponde aos lucros divididos pelo valor de

mercado defasado e a varivel Y, aos retornos.

As variaes em X so relacionadas s

variaes em Y de duas formas: diretamente, por

meio do coeficiente de inclinao da reta e

indiretamente, atravs das mudanas no termo

de erro. De tal modo, os estimadores de mnimos

quadrados do trabalho de Kallunki e Martikainen

(1997) estariam inconsistentes e com vis,

desconsiderando a potencial endogeneidade

entre as variveis.

Utilizando uma metodologia diversa, Beaver,

Lambert e Ryan (1987) se depararam com a

regresso reversa. Em relao a regresses

diretas com dados agrupados, as regresses

reversas proporcionam uma forma mais intuitiva

e direta de avaliar o contedo informacional dos

preos das aes. Basu (1997) aplicou a

regresso reversa com base na justificativa de

que as estatsticas do teste so especificadas de

forma mais apropriada quando a varivel que

lidera a relao apontada como independente e

a que liderada como dependente.

Enf.: Ref. Cont.

UEM - Paran

v. 34

107

Acrescenta-se ainda que, um vis recorrente em

estudos entre a relao lucros-retornos

(CREADY; HURTT; SEIDA, 2001), a

mensurao do erro nos lucros inesperados.

Para que isso no ocorra, utiliza-se a regresso

reversa. Dada uma regresso de y em x, uma

regresso reversa uma regresso de x em y.

Tal tipo de regresso tem sido amplamente

utilizada em estudos sobre a relao entre lucros

lquidos e retornos acionrios (BEAVER;

LAMBERT; RYAN, 1987; KORMENDI; LIPE,

1987; BASU, 1997; COLLINS; KOTHARI, 1989;

DHALIWAL; REYNOLDS, 1994; BILLINGS,

1999; CREADY; HURTT; SEIDA, 2001; KHAN;

WATTS, 2009; MOREIRA; COLAUTO; AMARAL,

2010).

A seguir est disposta a equao (1) de

regresso reversa foi utilizada por Collins e

Kothari (1989) de forma a determinar a relao

temporal entre lucro lquido e retorno acionrio:

(1)

na qual R o retorno mensal agrupado para 12,

13, 14, 15 e 16 meses, com diferentes datas de

incio, anteriores data t. Assim, por exemplo,

quando os retornos so acumulados em 16

meses, o primeiro perodo de 16 meses se inicia

em janeiro do ano t-1 e se encerra em abril do

ano t. O dcimo sexto perodo de 16 meses, por

sua vez, se inicia em abril do ano t e se estende

at julho do ano t+1. Por meio da comparao do

R2 ajustado de diferentes regresses, variando o

nmero de meses de agregao e de datas de

incio, os autores concluem qual a melhor

relao temporal entre lucro lquido e retorno

acionrio.

METODOLOGIA

3.1 AMOSTRA E CRITRIO DE SELEO

DOS DADOS

Para compor a amostra da pesquisa, foram

selecionadas as empresas brasileiras listadas na

BM&FBovespa que operaram com ttulos e

valores mobilirios entre os anos 2000 e 2010, e

que possuam ao menos 100 dias teis de

negociaes anuais. Com base nesses critrios

n. 1

p. 103-121

janeiro / abril 2015

108

ISABEL CRISTINA HENRIQUES SALES OTVIO RIBEIRO DE MEDEIROS

foram encontradas 87 companhias. Entretanto,

foram excludas 10 entidades participantes do

setor de finanas e seguros, por apresentarem

caractersticas operacionais e contbeis distintas

dos demais setores. As empresas Bradespar

S.A. e Mendes Jnior Trading e Engenharia S.A

tambm foram eliminadas por, apesar de

possurem os cem dias de negociais anuais,

terem comeado a operar apenas no fim do ano

2000 o que impossibilita a comparao dos

dados. Consequentemente, a amostra

composta por 75 empresas.

As seguintes informaes utilizadas na pesquisa,

com seu respectivo espao temporal, tm como

fonte a base de dados Economtica: lucro lquido

anual (2001 a 2009); valor de mercado anual, na

data fechamento (2000 a 2008); retorno mensal

com base no preo divulgado na data de

fechamento do ltimo dia til do ms (2001 a

2010); e dias teis de negociaes anuais (2001

a 2009). O valor de mercado apresenta espao

temporal distinto por ser a varivel escalonar

defasada para o lucro lquido.

heterogeneidade pode levar a estimativas

inconsistentes ou sem significado. Tais

observaes so consideradas e melhoradas na

presente pesquisa.

3.2 MODELO ECONOMTRICO

Para este trabalho utiliza-se o modelo de

regresso reversa. Conforme Collins e Kothari

(1989), a agregao de retornos mensais implica

na imposio de uma forte restrio: a de que os

coeficientes associados a cada um dos

retornos mensais so todos iguais entre si. Um

enfoque que parece ser mais interessante o

que foi adotado na equao (2), a seguir, em que

no so impostas restries aos coeficientes ,

os quais so determinados empiricamente.

(2)

na qual:

Xit = LLit/VMit-1.

Consoante ao exposto acima, os parmetros

foram apurados a partir das informaes

disponveis no banco de dados Economtica. As

anlises economtricas foram realizadas por

meio do aplicativo EViews, verso 6.

Em determinado momento considerou-se a

possibilidade de separar a amostra da presente

pesquisa de acordo com o perodo de recesso

econmica, tal como Kallunki e Martikainen

(1997), amparados pelo trabalho de Hayn (1995).

Todavia, de acordo com o Comit de Datao de

Ciclos Econmicos (FGV, 2011), a ltima

recesso no Brasil durou seis meses, de julho de

2008, a janeiro de 2009, o que impossibilitou a

adoo de uma metodologia que explorasse os

ciclos econmicos brasileiros. Alm do que foi

exposto na seo anterior, sobre os estimadores

de mnimos quadrados do trabalho de Kallunki e

Martikainen (1997) estarem inconsistentes e com

vis, outro ponto considerado como passvel de

crtica no trabalho a no realizao de

estimao do modelo na forma de dados em

painel com efeitos fixos ou aleatrios,

desconsiderando a heterogeneidade da amostra.

Hsiao

(2003)

julga

que

ignorar

essa

Enf.: Ref. Cont.

UEM - Paran

v. 34

LLit = lucro lquido do exerccio da i-sima

empresa na data t.

VMit-1 = valor de mercado da i-sima empresa na

data t-1.

Ri = retorno acionrio mensal da i-sima

empresa na data , = t-m, ..., t-1, t, t+1, ..., t+n.

m = nmero de lags.

n = nmero de leads.

i = intercepto da equao (2).

i = coeficiente angular da equao (2).

ut = termo aleatrio, no qual ut ~ N(0, 2) .

oportuno esclarecer que, como Rt corresponde

ao retorno acionrio de dezembro, tendo em

vista que a periodicidade mensal, o retorno de

novembro do ms corrente corresponde a

varivel Rt-1, enquanto o retorno acionrio de

janeiro do ano seguinte corresponde a Rt+1.

n. 1

p. 103-121

janeiro / abril 2015

A DINMICA LEAD-LAG ENTRE LUCROS CONTBEIS E RETORNOS ACIONRIOS

Para verificar a existncia de uma relao

dinmica entre o lucro lquido e o retorno

acionrio das empresas, especificou-se uma

regresso reversa em que o lucro lquido Xit,

escalonado pelo valor de mercado do final do

exerccio anterior, est linearmente relacionado

aos retornos acionrios passados e aos retornos

acionrios futuros esperados (Equao 2).

Nessa regresso (Equao 2) faz-se necessrio

escalonar o lucro lquido para que a varivel

dependente seja relativizada, eliminando a

disparidade de tamanho. Ademais, Christie (1987)

determinou que em estudos sobre retornos

acionrios, a varivel escalonar mais apropriada

o valor de mercado defasado. Essa metodologia

adotada porque a regresso utilizada requer que o

valor de mercado seja o do incio do perodo dos

retornos empregados (que equivalente ao valor

de mercado do fim do perodo anterior), conforme

ressaltado por Easton e Sommers (2003). A

equao utilizada (Equao 2) captura, assim, a

associao do lucro com as alteraes no preo e

permite que a reao do lucro em relao s

alteraes correntes e defasadas nos preos

dependa dos sinais das mudanas nos preos

acionrios (RYAN, ZAROWIN, 2003). Outros

estudos que utilizam o valor de mercado como

varivel escalonar so: Lev e Zarowin (1999),

Kothari, Lewellen e Warner (2006), Jorgensen, Li

e Sadka (2011).

A determinao dos valores de m e n uma

questo emprica, estabelecida em funo dos

resultados da regresso. Espera-se que, ao

longo do exerccio social, com base em anlises

fundamentalistas,

demonstraes

contbeis

trimestrais e outras informaes sobre a

empresa, o mercado formule uma expectativa

sobre o lucro lquido do exerccio. Tal expectativa

vai sendo revisada e refinada ao longo do tempo,

medida que novas informaes sobre a

empresa so obtidas. Por outro lado, sabe-se

que, embora o lucro lquido do exerccio seja

apurado com base em 31 de dezembro de cada

ano, a sua divulgao oficial ocorre, em geral,

por volta do ms de maro do exerccio seguinte.

Assim, de se esperar que a expectativa do

mercado em relao ao lucro continue evoluindo

ao longo do primeiro trimestre do exerccio

seguinte.

Enf.: Ref. Cont.

UEM - Paran

v. 34

109

Sabe-se que o preo da ao no mercado

influenciado positivamente pelo lucro lquido

esperado da empresa. Ademais, a empresa

considera o preo da ao ao calcular o lucro

lquido. Assim, conjectura-se que exista

simultaneidade entre o lucro lquido e o retorno

acionrio. Se isso for verdadeiro, a estimao do

modelo deve levar em conta esta simultaneidade,

de modo a proporcionar resultados robustos,

uma vez que a utilizao de mtodos

inadequados de estimao produzir coeficientes

com vis e inconsistentes.

3.3 ESTIMAO, TESTES

ESTATSTICOS E TESTES DE RAIZ

UNITRIA

Brooks (2008) enfatiza que h propriedades

importantes, conhecidas como Best Linear

Unbiased Estimators BLUE (ou melhores

estimadores lineares no tendenciosos) que

devem ser consideradas quando a estimao for

realizada por meio dos mnimos quadrados

ordinrios MQO. Quando o estimador por

mnimos quadrados ordinrios causa estimativas

inconsistentes

em

consequncia

da

simultaneidade entre Xt e Rt, pode ser utilizado o

mtodo de mnimos quadrados em dois estgios

MQ2E.

Neste artigo, para a estimao que no supe

simultaneidade entre Xt e Rt foi utilizado o

mtodo de mnimos quadrados ordinrios

(resultados dispostos no Apndice A). O mtodo

dos mnimos quadrados em dois estgios foi

utilizado, por sua vez, para a estimao

considerando simultaneidade entre Xt e Rt.

Para validar o modelo de regresso linear

adotado, foram realizados com o apoio do

software estatstico EViews, os seguintes testes:

Jarque-Bera para testar a normalidade dos

resduos;

White

para

testar

a

heteroscedasticidade; Durbin-Watson para testar

a autocorrelao dos erros. Ademais, foram

aplicados os testes de significncia t e F.

Greene (2008) enfatiza que algumas variveis

econmicas que apresentam tendncias fortes

so no estacionrias, o que pode originar

n. 1

p. 103-121

janeiro / abril 2015

110

ISABEL CRISTINA HENRIQUES SALES OTVIO RIBEIRO DE MEDEIROS

regresses esprias, nas quais se encontram

vnculos entre as variveis analisadas, porm

sem explicao lgica. Para que isso no ocorra,

ser adicionalmente realizado o teste de raiz

unitria para os dados em painel.

a)

3.4 PANEL AND POOLED DATA

b)

Na configurao pooled, os dados esto

combinados de modo que uma nica regresso

realizada para todas as empresas, em todos os

perodos. equivalente regresso com dados

em painel sem efeitos.

a)

Mnimos quadrados ordinrios: estimao

supondo no simultaneidade entre Xt e Rt:

Nesse caso, a estimao pode ser feita pelo

mtodo dos mnimos quadrados ordinrios

(MQO), pois os estimadores so BLUE.

b)

Mnimos Quadrados em Dois Estgios:

Estimao considerando simultaneidade

entre Xt e Rt:

de se esperar que os resduos no sejam

homoscedsticos,

tendo

em

vista

a

heterogeneidade

seccional

da

amostra

(empresas grandes, mdias e pequenas). Assim,

necessrio utilizar o estimador de White,

robusto na ocorrncia de heteroscedasticidade.

Para utilizar a estimao por dados em painel,

inicialmente necessrio analisar se a regresso

deve ser estimada com efeitos fixos ou com

efeitos aleatrios. Para tanto, mandatrio

realizar o teste de Hausman, cuja H0 estabelece

que o modelo com efeitos aleatrios o mais

apropriado. Se a hiptese nula for rejeitada, o

modelo adequado ser o com efeitos fixos; caso

contrrio, ser o com efeitos aleatrios.

Tendo em vista que o painel em questo tem

uma dimenso temporal curta, englobando

apenas nove perodos (2001 a 2009), foi

considerada a possibilidade de efeitos fixos ou

aleatrios apenas na dimenso seccional,

presumindo-se a ausncia de efeitos temporais.

Quanto estimao com os dados em painel,

consideram-se as seguintes possibilidades:

Enf.: Ref. Cont.

UEM - Paran

v. 34

Estimao supondo no simultaneidade

entre Xt e Rt:

Nesse caso, a estimao pode ser feita por

MQO, pois os estimadores so BLUE.

Estimao considerando

entre Xt e Rt:

simultaneidade

A estimao deve ser feita por MQ2E

(mtodo de mnimos quadrados em dois

estgios), GMM (Generalized Method of

Moments), 3SLS (Three-Stage Least

Squares) ou FIML (Full Information

Maximum Likelihood), sendo queos trs

primeiros (MQ2E, GMM, 3SLS) exigem a

definio de variveis instrumentais em

nmeros suficientes para atender aos

critrios de ranking e de ordem para

identificao.

No presente trabalho utilizou-se o mtodo de

mnimos quadrados em dois estgios. Para tanto,

foram definidas como variveis instrumentais os

coeficientes dos retornos anteriores (Rt-23 a Rt-1) e

posteriores a dezembro (Rt+1 a Rt+7). Espera-se

que os resduos no sejam homoscedsticos,

tendo em vista a heterogeneidade da amostra.

Assim, necessrio utilizar o estimador de

White.

Finalmente, acrescenta-se que este estudo

possui diversas limitaes devido ao objetivo

proposto e metodologia adotada. Inicialmente

aponta-se a alterao nas normas contbeis

advindas promulgao da lei 11.638 (2007) e da

lei 11.941 (2009), responsveis pela modificao

de aspectos da lei 6.404 (1976), que dispe

sobre as sociedades por aes. Essas

mudanas,

decorrentes

da

convergncia

internacional dos padres de contabilidade,

impactaram a mensurao de itens patrimoniais

e afetaram o resultado das empresas. De tal

modo, comparar informaes de perodos

anteriores e posteriores obrigatoriedade das

novas regras se apresenta como uma limitao.

Ademais, o Brasil passou por um perodo de

recesso econmica entre dezembro de 2008 e

julho de 2009, limitao adicional a esta

pesquisa.

n. 1

p. 103-121

janeiro / abril 2015

A DINMICA LEAD-LAG ENTRE LUCROS CONTBEIS E RETORNOS ACIONRIOS

RESULTADOS E ANLISES

Inicialmente, para testar a normalidade dos

resduos, foi aplicada a estatstica Jarque-Bera

que permite rejeitar a hiptese nula de que os

resduos so normalmente distribudos (p-value

0,0000). Todavia Brooks (2002, p. 264) afirma que

para tamanhos amostrais suficientemente

grandes, a violao da premissa de normalidade

virtualmente inconsequente.

111

O estimador de White, robusto na presena de

heteroscedasticidade, no depende da hiptese

de normalidade dos resduos. De tal modo,

mesmo com a no normalidade dos resduos

desta pesquisa, a regresso adotada ainda ser

aplicada de forma vlida. Para garantir que as

regresses realizadas no sejam esprias, foram

realizados testes de raiz unitria para a varivel Xt.

A Tabela 1, a seguir, apresenta os dados dos

testes de raiz unitria.

Tabela 1 - Testes de raiz unitria.

Mtodo

Levin, Lin e Chu t

Im, Pesaran e Shin W-stat

Qui-quadrado ADF-Fisher

Qui-quadrado PP-Fisher

Estatstica

-259,6740

-970,1610

380,5500

308,6830

Prob. *

0,0000

0,0000

0,0000

0,0000

Cross-Sections

75

75

75

75

Obs.

581

581

581

600

Amostra: 2001 a 2009 - Variveis exgenas: Efeitos individuais - Seleo automtica do mximo de lags. *As probabilidades

para os testes de Fisher so computadas utilizando distribuio qui-quadrado assinttica. Todos os outros testes presumem

normalidade assinttica.

Os resultados demonstram que todos os testes

de raiz unitria, incluindo efeitos individuais,

rejeitam a hiptese nula de uma raiz unitria em

comum (p-value 0,0000).

4.1 ESTIMAO COMO POOLED

REGRESSION

De acordo com a metodologia apresentada, os

dados esto combinados de modo que uma

nica regresso realizada para todas as

empresas, em todos os perodos. O resultado da

estimao por MQO na forma de pooled

regression, supondo no simultaneidade entre Xt

e Rt, com erros padres e covarincia robusta

heteroscedasticidade (White) tem, com exceo

do coeficiente de retorno de outubro do mesmo

ano (p-value 0,1708), todos os coeficientes

significantes a 1% ou 5%. A estatstica F da

regresso, que apresentou o valor de 18,23 (pvalue 0,0000), confirma que, conjuntamente,

todos os coeficientes so significativos (vide

Apndice A).

A Tabela 2, a seguir, apresenta o resultado da

estimao na forma de pooled regression por

mnimos quadrados em dois estgios (MQ2E),

levando

em

considerao

a

potencial

simultaneidade entre Xit e Rit, alm de erros

Enf.: Ref. Cont.

UEM - Paran

v. 34

padres

e

covarincia

robusta

heteroscedasticidade (White). Considera-se que

a varivel Rt se refere ao coeficiente de retorno

de dezembro e os dados tm periodicidade

mensal. Assim, Rt-11, por exemplo, se refere a

janeiro do mesmo ano que t (o mesmo que o

coeficiente de retorno de dezembro menos onze

meses), enquanto Rt+3 corresponde a maro do

ano seguinte (o mesmo que o coeficiente de

retorno de dezembro mais trs meses).

Os resultados da Tabela 2 so similares aos

encontrados na estimao por MQO, dispostos

no Apndice A. Observa-se que a maioria dos

coeficientes significante a 1% ou 5%, todavia o

retorno acionrio de outubro do mesmo ano (R t-2)

apresenta uma probabilidade superior, de

23,69%, provavelmente pela publicao do

resultado do terceiro semestre no ser

considerada relevante.

Com base nos resultados da estimao como

pooled regression por MQ2E, a H1, que afirma

que a relao entre o lucro lquido e o retorno

acionrio das empresas brasileiras de capital

aberto dinmica, no pode ser rejeitada.

Todavia, para que as hipteses sejam analisadas

de forma robusta ser aplicada ainda a

estimao como dados em painel.

n. 1

p. 103-121

janeiro / abril 2015

112

ISABEL CRISTINA HENRIQUES SALES OTVIO RIBEIRO DE MEDEIROS

Tabela 2 - Estimao como pooled regression por MQ2E.

Varivel

Coeficiente Erro Padro Estatstica t Prob.

C

0,0512

0,0135

3,7879 0,0002

Rt-11

0,1795

0,0443

4,0465 0,0001

Rt-10

0,3835

0,1062

3,6130 0,0003

Rt-9

0,1757

0,0708

2,4834 0,0133

Rt-8

0,1542

0,0305

5,0511 0,0000

Rt-7

0,2298

0,0686

3,3503 0,0009

Rt-6

0,2984

0,0484

6,1609 0,0000

Rt-5

0,3727

0,0829

4,4967 0,0000

Rt-4

0,1440

0,0505

2,8498 0,0045

Rt-3

-0,0949

0,0549

-1,7295 0,0842

Rt-2

0,1092

0,0922

1,1838 0,2369

Rt-1

0,1600

0,0849

1,8839 0,0600

Rt

0,3546

0,1379

2,5711 0,0104

Rt+1

0,0954

0,0434

2,2011 0,0281

Rt+2

0,2678

0,0617

4,3373 0,0000

Rt+3

0,2010

0,0791

2,5400 0,0113

R

0,2709

R ajustado

0,2543

Estatstica F

16,9375

Durbin-Watson 1,5408

Cross-sections includas: 75 - Informaes pooled (balanceadas) totais: 675 - Erro-padro e covarincia cross-section de White.

Lista de instrumentos: Rt-23, Rt-22, Rt-21, Rt-20, Rt-19, Rt-18, Rt-17, Rt-16, Rt-15, Rt-14, Rt-13, Rt-12, Rt-11, Rt-10, Rt-9, Rt-8, Rt-7, Rt-6, Rt-5, Rt-4, Rt-3,

Rt-2, Rt-1, Rt+1, Rt+2, Rt+3, Rt+4, Rt+5, Rt+6, Rt+7. Obs.: Xit = LLit/VMit-1. LLit = lucro lquido do exerccio da i-sima empresa na data t. VMit-1

= valor de mercado da i-sima empresa na data t-1. Ri = retorno acionrio mensal da i-sima empresa na data . = t-m, ..., t-1, t,

t+1, ..., t+n. m = nmero de lags. n = nmero de leads. i = intercepto da equao (3). i = coeficiente angular da equao (3). ut =

termo aleatrio, no qual ut ~ N(0, 2).

4.2 ESTIMAO COMO DADOS EM

PAINEL

Para a estimao com dados em painel,

inicialmente se faz necessrio aplicar o teste de

Hausman, apresentado na Tabela 3, para que se

estabelea a utilizao de efeitos fixos ou

aleatrios.

O resultado do teste de Hausman rejeita a hiptese

nula (p-value 0,0000) e, consequentemente, os

dados em painel sero estimados com a utilizao

de efeitos fixos. Ressalta-se que presumida a

ausncia de efeitos temporais na amostra utilizada,

devido dimenso temporal curta do painel.

A Tabela 4 apresenta os resultados da regresso

com dados em painel com efeitos fixos estimada

por MQO, supondo no simultaneidade entre Xt e

Rt, com erros padres e covarincia robusta

heteroscedasticidade (White).

Para essa avaliao, inicialmente foram

utilizados os coeficientes de retornos de R t-23 a

Rt+7 que no se mostraram significantes

(Apndice B). Portanto, nesta Seo

apresentada somente a estimao dos

coeficientes de retornos entre R t-11 e Rt+3.

Observa-se que, com exceo do coeficiente

do retorno acionrio de outubro do ano

corrente (Rt-2), todos os demais coeficientes

so significantes ao nvel de 5% (coluna

Prob). A estatstica t, ao nvel de 5% de

significncia bicaudal, na qual valores abaixo

de 1,96 so insignificantes, destaca setembro

(Rt-3) e outubro (R t-2) no significantes

individualmente. A estatstica F, com p-value

de 0,0000, demonstra que os coeficientes so

significativos em conjunto.

Os resultados da regresso por MQ2E, com

dados em painel com efeitos fixos seccionais e

com erros padres e covarincia robusta

heteroscedasticidade (White), levando em

considerao a potencial simultaneidade entre

Xit e Rit, so demonstrados na Tabela 5.

Tabela 3 - Teste de Hausman.

Sumrio do Teste

Estatstica Qui-Quadrado

Efeitos aleatrios em cross-section

30,5358

Enf.: Ref. Cont.

UEM - Paran

v. 34

n. 1

Qui-Quadrado

15

p. 103-121

Probabilidade

0,0101

janeiro / abril 2015

A DINMICA LEAD-LAG ENTRE LUCROS CONTBEIS E RETORNOS ACIONRIOS

113

Tabela 4 - Estimao como dados em painel por MQO.

Varivel

C

Rt-11

Rt-10

Rt-9

Rt-8

Rt-7

Rt-6

Rt-5

Rt-4

Rt-3

Rt-2

Rt-1

Rt

Rt+1

Rt+2

Rt+3

R

R ajustado

Estatstica F

Durbin-Watson

Coeficiente

-0,0598

0,1573

0,3340

0,1531

0,0557

0,1575

0,1934

0,3442

0,1124

-0,0915

0,1191

0,1773

0,1589

0,0926

0,2456

0,1206

0,5567

0,4892

8,2529

1,8559

Erro Padro

0,0075

0,0282

0,0885

0,0656

0,0226

0,0483

0,0333

0,0445

0,0524

0,0394

0,0818

0,0495

0,0753

0,0371

0,0693

0,0479

Estatstica t

-7,9882

5,5767

3,7722

2,3337

2,4697

3,2594

5,8119

7,7274

2,1447

-2,3220

1,4557

3,5787

2,1117

2,4935

3,5448

2,5197

Prob.

0,0000

0,0000

0,0002

0,0199

0,0138

0,0012

0,0000

0,0000

0,0324

0,0206

0,1460

0,0004

0,0351

0,0129

0,0004

0,0120

Obs.: Xit = LLit/VMit-1. LLit = lucro lquido do exerccio da i-sima empresa na data t. VMit-1 =

valor de mercado da i-sima empresa na data t-1. Ri = retorno acionrio mensal da i-sima

empresa na data . = t-m, ..., t-1, t, t+1, ..., t+n. m = nmero de lags. n = nmero de leads. i =

intercepto da equao (3). i = coeficiente angular da equao (3). ut = termo aleatrio, no qual

ut ~ N(0, 2) .

Tabela 5 - Estimao como dados em painel por MQ2E.

Varivel

C

Rt-11

Rt-10

Rt-9

Rt-8

Rt-7

Rt-6

Rt-5

Rt-4

Rt-3

Rt-2

Rt-1

Rt

Rt+1

Rt+2

Rt+3

R

R ajustado

Estatstica F

Durbin-Watson

Coeficiente

-0,0645

0,1399

0,3047

0,1423

0,0546

0,1601

0,1825

0,3529

0,0844

-0,0758

0,1128

0,1879

0,2745

0,0879

0,2341

0,1176

0,5489

0,4802

8,0869

1,8914

Erro Padro

0,0122

0,0309

0,0796

0,0673

0,0227

0,0499

0,0324

0,0670

0,0538

0,0458

0,0952

0,0627

0,1710

0,0404

0,0618

0,0451

Estatstica t

-5,2662

4,5275

3,8290

2,1148

2,4014

3,2083

5,6348

5,2638

1,5688

-1,6551

1,1845

2,9981

1,6050

2,1757

3,7869

2,6072

Prob.

0,0000

0,0000

0,0001

0,0349

0,0166

0,0014

0,0000

0,0000

0,1172

0,0985

0,2367

0,0028

0,1090

0,0300

0,0002

0,0094

Obs.: Xit = LLit/VMit-1. LLit = lucro lquido do exerccio da i-sima empresa na data t. VMit-1 = valor de

mercado da i-sima empresa na data t-1. Ri = retorno acionrio mensal da i-sima empresa na data

. = t-m, ..., t-1, t, t+1, ..., t+n. m = nmero de lags. n = nmero de leads. i = intercepto da

equao (3). i = coeficiente angular da equao (3). ut = termo aleatrio, no qual ut ~ N(0, 2).

Os resultados demonstrados na Tabela 5 so,

em princpio, os que apresentam maior robustez,

pois consideram a simultaneidade entre lucro

lquido e retorno (com a utilizao de mnimos

quadrados em dois estgios), a heterogeneidade

da amostra (com a aplicao dos dados em

Enf.: Ref. Cont.

UEM - Paran

v. 34

painel

com

efeitos

fixos)

e

a

heteroscedasticidade dos resduos (utilizando

erros padres de White).

Os coeficientes so significantes em conjunto,

conforme o teste F (prob. 0,0000). So, tambm,

n. 1

p. 103-121

janeiro / abril 2015

114

ISABEL CRISTINA HENRIQUES SALES OTVIO RIBEIRO DE MEDEIROS

significantes individualmente (estatsticas t

superiores a 1,96), com exceo dos coeficientes

dos retornos de agosto (Rt-4), setembro (Rt-3),

outubro (Rt-3) e dezembro (Rt) que

apresentaram, respectivamente, as seguintes

estatsticas t: 1,5688; -1,6551; 1,1845; 1,6050. A

estatstica Durbin-Watson (1,9) permite rejeitar a

hiptese nula de autocorrelao dos resduos.

O resultado revela que o mercado inicia a

precificao da ao em janeiro, em relao ao

lucro lquido esperado do final do exerccio. Ao

longo dos meses seguintes, a relao entre

retorno e lucro lquido esperado mantida at

julho. Nos meses de agosto, setembro e outubro,

a

relao

torna-se

no

significante,

possivelmente porque no houve novas

informaes que alterassem a precificao. No

ms de novembro, a relao lucros-retornos volta

a ser significante, mas deixa de s-lo em

dezembro. Nos trs primeiros meses do exerccio

seguinte, a relao lucros-retornos volta a ser

fortemente significante.

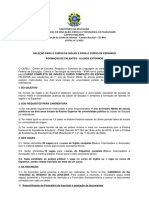

Para demonstrar a estrutura temporal entre o

retorno acionrio e o lucro lquido esperado no

trmino do exerccio, apresentado o Grfico 1,

que demonstra as estatsticas t dos retornos

mensais ao longo do exerccio. Ao nvel de

confiana de 5%, bicaudal, valores abaixo de

1,96 no so significantes. O Grfico indica que

as relaes mais significantes ocorrem no incio

do ano (janeiro/fevereiro), no meio do ano

(junho/julho) e em fevereiro do ano seguinte.

Outrossim, as relaes menos significantes

ocorrem entre o terceiro e o quarto trimestres,

com exceo de novembro que se apresenta

significante.

Grfico 1 - Estatsticas t dos retornos mensais ao longo do exerccio (Rt-11 a Rt+3).

Os coeficientes dos retornos anteriores a janeiro

do mesmo ano (Rt-11), bem como os posteriores

a maro do ano seguinte (Rt+3), no so

significantes (vide Apndice B)

A primeira hiptese, que estabelece que a relao

entre o lucro lquido e o retorno acionrio das

empresas brasileiras de capital aberto dinmica,

isto , distribuda ao longo do tempo, no pde ser

rejeitada. A estimao com dados em painel por

mnimos quadrados em dois estgios (Tabela 5)

demonstra que a partir de janeiro do ano corrente

os retornos acionrios j refletem as informaes a

respeito do lucro do exerccio corrente a ser

divulgado no primeiro trimestre do exerccio

seguinte, corroborando que a relao lucrosretornos distribuda no tempo.

Enf.: Ref. Cont.

UEM - Paran

v. 34

A segunda hiptese, que conjectura que o

mercado se antecipa formao do lucro lquido

do exerccio precificando as aes ao longo do

ano, de modo que os retornos lideram o lucro

lquido, no pde ser rejeitada. A estimao com

dados em painel por mnimos quadrados em dois

estgios (Tabela 5) demonstra que apenas nos

meses de agosto (p-value 0,1172), setembro (pvalue 0,0985), outubro (p-value 0,2367) e

dezembro (p-value 0,1090) a relao entre

retornos e lucros no significativa ao longo do

exerccio.

Por fim, a ltima hiptese, que pressupe que o

mercado se antecipa divulgao do lucro

lquido e continua ajustando a precificao das

aes no perodo entre o trmino do exerccio e

n. 1

p. 103-121

janeiro / abril 2015

A DINMICA LEAD-LAG ENTRE LUCROS CONTBEIS E RETORNOS ACIONRIOS

a divulgao do lucro lquido tambm no pde

ser rejeitada. De acordo com a anlise dos dados

foram encontrados valores significativos na

relao lucros-retornos aps o encerramento do

exerccio: janeiro com p-value de 0,0300,

fevereiro com p-value de 0,0002 e maro com pvalue de 0,0094.

De tal modo, os resultados encontrados com

base na amostra utilizada contribuem para a

literatura sobre a relao entre o lucro e o retorno

ao estabelecer que essas variveis interagem

no de forma esttica, como testado em estudos

anteriores (BALL; BROWN, 1968; BEAVER,

1968; BEAVER, LAMBERT, MORSE, 1980), mas

sim de maneira dinmica.

CONSIDERAES FINAIS

Frente importncia de estudos que integrem

contabilidade

as

teorias

financeiras

e

econmicas e considerando-se a relevncia de

trabalhos que reexaminem os paradigmas das

pesquisas entre lucros e retornos, a presente

pesquisa objetivou identificar empiricamente a

dinmica da relao entre lucros lquidos e

retornos acionrios das empresas brasileiras de

capital aberto.

A metodologia se baseou na regresso reversa

entre lucros e retornos na qual o lucro lquido

est linearmente relacionado aos retornos

acionrios passados e aos retornos acionrios

futuros esperados. Os parmetros foram

estimados pelo mtodo dos mnimos quadrados

ordinrios e pelo mtodo dos mnimos quadrados

em dois estgios aplicados por meio de pooled

regression e com dados em painel.

As concluses para a amostra selecionada no

perodo entre 2001 e 2009 sugerem que a

relao entre o lucro lquido e o retorno acionrio

das empresas brasileiras dinmica. Ademais, o

mercado se antecipa formao do lucro lquido

precificando as aes ao longo e aps o

encerramento do exerccio. A estrutura de leadlag entre os retornos acionrios e os lucros

lquidos contbeis sugere que os lucros futuros

explicam parte da variao corrente nos retornos

acionrios, no explicada pelos lucros correntes.

Enf.: Ref. Cont.

UEM - Paran

v. 34

115

Em todas as estimaes (pooled data e dados

em painel por MQO e por MQ2E) o ms de

outubro do ano da formao do lucro lquido no

se mostrou significante (p-value maior que 0,05

ao nvel de 5% de significncia), talvez em

decorrncia da divulgao do resultado do

terceiro trimestre ser a menos considerada j que

ocorre s vsperas da publicao do resultado

do exerccio. Na anlise com maior robustez

(dados em painel utilizando mnimos quadrados

em dois estgios), os meses de agosto,

setembro, outubro e dezembro no se mostraram

significantes. Isso se deve, possivelmente, ao

no reconhecimento pelo mercado de dados que

alterem a precificao. Nos trs primeiros meses

do exerccio seguinte, a relao lucros-retornos

volta a ser fortemente significante.

Por fim foi observado que o mercado continua

ajustando a precificao das aes no perodo

entre o trmino do exerccio e a divulgao do

lucro lquido: foi encontrada significncia nos

meses de janeiro (p-value 0,0300), fevereiro (pvalue 0,0002) e maro (p-value 0,0094) do ano

seguinte.

As trs hipteses estabelecidas no puderam ser

rejeitadas: (i) A relao entre o lucro lquido e o

retorno acionrio das empresas brasileiras de

capital aberto dinmica: a partir de janeiro do

ano corrente os retornos acionrios j refletem as

informaes a respeito do lucro do fim do

exerccio, corroborando que a relao lucrosretornos distribuda no tempo. (ii) O mercado

se antecipa formao do lucro lquido do

exerccio precificando as aes ao longo do

exerccio, de modo que os retornos lideram o

lucro lquido: apenas nos meses de agosto (pvalue 0,1172), setembro (p-value 0,0985),

outubro (p-value 0,2367) e dezembro (p-value

0,1090) a relao entre retornos e lucros no

significativa ao longo do exerccio. (iii) O

mercado se antecipa divulgao do lucro

lquido e continua ajustando a precificao das

aes no perodo entre o trmino do exerccio e

a divulgao do lucro lquido: os valores da

relao lucros-retornos aps a publicao do

resultado do exerccio so significativos: janeiro

com p-value de 0,0300, fevereiro com p-value de

0,0002 e maro com p-value de 0,0094.

n. 1

p. 103-121

janeiro / abril 2015

116

ISABEL CRISTINA HENRIQUES SALES OTVIO RIBEIRO DE MEDEIROS

De modo geral, as concluses esto de acordo

com aquelas obtidas por Collins e Kothari (1989)

e Kallunki e Martikainen (1997). Os resultados

obtidos so relevantes para a literatura dos

estudos sobre lucros contbeis e retornos

acionrios, contribuindo para o entendimento de

que essa relao dinmica e no esttica

conforme se buscava demonstrar em estudos

iniciais sobre o assunto (BALL; BROWN, 1968;

BEAVER, 1968). O trabalho tambm traz

contribuies inovadoras s descobertas de

Collins e Kothari (1989) e Kallunki e Martikainen

(1997), ao utilizar retornos de forma desagregada

ao invs de em blocos.

As concluses desta pesquisa so limitadas a

amostra utilizada. O proceder metodolgico no

permite que sejam feitas extrapolaes.

Entretanto, ressalta-se que, tendo em vista a

robustez das anlises, acredita-se que h uma

possibilidade de que esses achados possam

refletir a realidade do Brasil, ao menos quanto ao

espao temporal utilizado.

Como sugesto para estudos futuros, seria

interessante testar a relao dinmica lucrosretornos utilizando-se um modelo VAR (vetores

autorregressivos) e testes de causalidade

Granger com dados trimestrais, de modo a

confirmar os resultados aqui obtidos e detalhar

melhor a causalidade entre lucros e retornos.

v. 77, n. 2, p. 453-474, abr. 2002.

BEAVER, W. H. The information content of

annual earnings announcements, Journal of

Accounting Research, v. 6, p. 67-92, abr. 1968.

BEAVER, W. H.; LAMBERT, R.; MORSE, D. The

information content of security prices. Journal of

Accounting and Economics, v. 2, n. 1, p. 3-28,

mar. 1980.

BEAVER, W. H.; LAMBERT, R.; RYAN, S. The

information content of security prices: a second

look. Journal of Accounting and Economics,

v. 9, n. 2, p. 139-157, jul. 1987.

BERNARD, V. L.; THOMAS, J. K. Evidence that

stock prices do not fully reflect the implications of

current earnings for future earnings. Journal of

Accounting and Economics, v. 13, n. 4,

p. 305-340, dez. 1990.

BILLINGS, B. K. Revisiting the relation between

the default risk of debt and the earnings response

coefficient. The Accounting Review, v. 74, n, 4,

p. 509-522, out. 1999.

BOLSA DE VALORES DE SO PAULO E

BOLSA DE MERCADORIAS E FUTUROS

BM&FBOVESPA.

2011.

Disponvel

em:

<http://www.bmfbovespa.com.br>. Acesso em:

22 maio 2011

REFERNCIAS

BALL, R. SHIVAKUMAR, L. How much new

information is there in earnings? Journal of

Accounting Research, v. 46, n. 5, p. 975-1016,

dez. 2008.

BALL, R.; BROWN, P. An empirical evaluation of

accounting income numbers. Journal of

Accounting Research, v. 6, n. 6, p. 159-178,

outono, 1968.

BASU, S. The conservatism principle and the

asymmetric timeliness of earnings. Journal of

Accounting and Economics, v. 24, n. 1, p. 3-37,

dez. 1997.

BEAVER, W. H. Perspectives on Recent Capital

Market Research, The Accounting Review,

Enf.: Ref. Cont.

UEM - Paran

v. 34

BRASIL. LEI N. 11.638 de 28 de dezembro de

2007. Altera e revoga dispositivos da Lei no

6.404, de 15 de dezembro de 1976, e da Lei n o

6.385, de 7 de dezembro de 1976, e estende s

sociedades de grande porte disposies relativas

elaborao e divulgao de demonstraes

financeiras. Dirio Oficial [da] Repblica

Federativa do Brasil, Braslia, DF, 28 de dez.

2007. Disponvel em: <http://www.planalto.

gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.

htm>. Acesso em 12 jan. 2011.

BRASIL. LEI N. 11.941 de 27 de maio de 2009.

Dirio Oficial [da] Repblica Federativa do

Brasil, Braslia, DF, 28 de maio 2009. Disponvel

em:

<http://www.planalto.gov.br/ccivil_03/_ato

2007-2010/2007/lei/l11638.htm>. Acesso em: 12

jan. 2011.

n. 1

p. 103-121

janeiro / abril 2015

A DINMICA LEAD-LAG ENTRE LUCROS CONTBEIS E RETORNOS ACIONRIOS

117

BRASIL. LEI N. 6.404 de 15 de dezembro de

1976. Dispe sobre as sociedades por aes.

Dirio Oficial [da] Repblica Federativa do

Brasil, Braslia, DF, 15 de dez. 1976. Disponvel

em:

<http://www.planalto.gov.br/ccivil_03/Leis/

L6404consol.htm>. Acesso em: 12 jan. 2011.

Accounting, v. 30, n. 1-2, jan./mar. 2003.

BROOKS, C. Introductory econometrics for

finance. 2. ed. Cambridge: Cambridge University

Press, 2008.

FUNDAO GETLIO VARGAS FGV. Comit

de Datao de Ciclos Econmicos CODACE.

Reunio Codace. Dez. 2009. Disponvel em:

<http://portalibre.fgv.br/lumis/portal/file/fileDownlo

ad.jsp?fileId=8A7C823326CD886101273EDBFF9

73A84>. Acesso em: 20 dez. 2011.

CAHAN, S.; EMANUEL, D.; SUN, J. The effect of

earnings quality and country-level institutions on

the value relevance of earnings. Review of

Quantitative Finance and Accounting, v. 33,

n. 4, p. 371-391, nov. 2009.

CAMPOS, O. V.; LAMOUNIER, W. M.;

BRESSAN, V. G. F. Retornos da aes e o lucro:

avaliao da relevncia da informao contbil,

Revista Contabilidade e Organizaes, v. 6,

n. 16, p. 20-38, 2012

CHAMBERS, D.; FREEMAN, R.; KOCH, A. The

effect of risk on price responses to unexpected

earnings. Journal of Accounting, Auditing and

Finance, v. 20, n. 4, p. 461-482, 2005.

CHRISTIE, A. A. On cross-sectional analysis in

accounting. Journal of Accounting and

Economics, v. 9, p. 231-258, 1987.

COLLINS, D. W.; KOTHARI, S. P. An analysis of

intertemporal and cross-sectional determinants of

earnings response coefficients. Journal of

Accounting and Economics, v. 11, n. 2-3,

p. 143-181, jul. 1989.

CREADY, W. M.; HURTT, D. N.; SEIDA, J. A.

Applying reverse regression techniques in

earningsreturn analyses. Journal of Accounting

and Economics, v. 30, n. 2, p. 227-240, out. 2001.

DHALIWAL, D. S.; REYNOLDS, S. S. The effect

of the default risk of debt on the earnings

response coefficient. The Accounting Review,

v. 69, n. 2, p. 412-419, abr. 1994.

EASTON, P. D.; SOMMERS, G. A. Scale and the

scale effect in market-based accounting

research, Journal of Business Finance &

Enf.: Ref. Cont.

UEM - Paran

v. 34

FREEMAN, R.; TSE, S. A nonlinear model of

security price response to unexpected earnings.

Journal of Accounting Research, v. 30, n. 2,

p. 185-209, outono 1992.

GREENE, W. H. Econometric analysis. 6. ed.

Pearson: New Jersey, 2008.

HAYN, C. The information content of losses.

Journal of Accounting and Economics, v. 20,

n. 2, p. 125-153, 1995.

HEIJ, C.; DE BOER, P.; FRANSES, P. H.;

KLOEK, T.; VAN DIJK, H. K. Econometric

methods with applications in business and

economics. Reino Unido: Oxford University

Press, 2004.

HSIAO, C. Analysis of panel data. 2. ed. Reino

Unido: Cambridge University Press, 2003.

JONES, J.; MORTON, R.; SCHAEFER, T.

Valuation

implications

of

investments

opportunities and earnings permanence. Review

of Quantitative Finance and Accounting, v. 15,

n. 1, p. 21-35, jul. 2000.

JORGENSEN, B.; LI, J.; SADKA, G. Earnings

dispersion and aggregate stock returns. Journal

of Accounting and Economics, publicado on

line. Disponvel em: <www.sciencedirect.com/

science/article/pii/S0165410111000486>. Acesso

em: 19 ago. 2011.

KALLUNKI, J.; MARTIKAINEN, T. The lead-lag

structure of stock returns and accounting

earnings: implications to the returns-earnings

relation in Finland. International Review of

Financial Analysis, v. 6, n. 1, p. 37-47, 1997.

KHAN, M.; WATTS, R. L. Estimation and

empirical properties of a firm-year measure of

n. 1

p. 103-121

janeiro / abril 2015

118

ISABEL CRISTINA HENRIQUES SALES OTVIO RIBEIRO DE MEDEIROS

accounting

conservatism.

Journal

of

Accounting and Economics, v. 48, p. 132-150,

2009.

KORMENDI, R.; LIPE, R. Earnings innovations,

earnings persistence and stock returns. Journal

of Business, v. 60, n. 2, p. 323-345, jul. 1987.

KOTHARI, S. P. Price-earnings regressions in

the presence of prices leading earnings. Journal

of Accounting and Economics, v. 15, n. 2-3, p.

173-202, ago. 1992.

KOTHARI, S. P.; LEWELLEN, J.; WARNER, J. B.

Stock returns and aggregate earnings surprises,

and behavioral finance. Journal of Financial

Economics, v. 79, p. 537-568, 2006.

LEV, B. On the usefulness of earnings and

earnings research: lessons and directions from

two decades of empirical research. Journal of

Accounting Research, v. 27, p. 153-192,

suplemento, 1989.

LEV, B.; THIAGARAJAN, R. Fundamental

information analysis. Journal of accounting

Research, v. 31, n. 2, p. 190-215, outono, 1993.

LEV, B.; ZAROWIN, P. The boundaries of.

financial reporting and how to extend them.

Journal of accounting Research, v. 37, n. 2, p.

353-385, outono, 1999.

LIM, S. C.; PARK, T. The declining association

between earnings and returns: diminishing value

relevance of earnings or noisier markets?

Management Research Review, v. 34, n. 8, p.

947-961, 2011.

LIPE, R.; KORMEDI, R. Mean reversion in annual

earnings and its implications for security

valuation. Review of Quantitative Finance and

Accounting, v. 4, n. 1, p. 27-46, 1994.

evidncias empricas para as companhias

abertas brasileiras. In: CONGRESSO USP DE

CONTABILIDADE E CONTROLADORIA, IV,

2004, So Paulo. Anais eletrnicos... So

Paulo: 2004. Disponvel em: <http://www.

congressousp.fipecafi.org/artigos42004/161.pdf>.

Acesso em: 13 abr. 2011.

MOREIRA, R. L.; COLAUTO, R. D.; AMARAL, H.

F. Conservadorismo condicional: estudo a partir

de variveis econmicas. Revista Contabilidade

& Finanas - USP, v. 21, n. 54, p. 64-84, set-dez,

2010.

NICHOLS, D. C.; WAHLEN, T. M. How do

earnings numbers relate to stock returns? A

review of classic accounting research with

updated evidence. Accounting Horizons, v. 18,

n. 4, p263. -286, dez. 2004.

ORTOLAN, V. B. Uma investigao da reao

dos retornos das aes s divulgaes de

resultados de empresas de capital aberto, no

Brasil e no Mxico. 2007. 94 f. Dissertao

(Mestrado em Administrao de Organizaes)

Departamento de Administrao da Faculdade

de Economia, Administrao e Contabilidade da

Universidade de So Paulo, 2007.

PEREIRA, C. C. Efeito das notcias prdivulgadas no lucro: uma anlise no setor de

metalurgia e siderurgia brasileiro. 2006. 91 f.

Dissertao (Mestrado em Cincias Contbeis)

Programa Multiinstitucional e Inter-Regional de

Ps- Graduao em Cincias Contbeis da

Universidade de Braslia, Universidade Federal

da

Paraba,

Universidade

Federal

de

Pernambuco e Universidade Federal do Rio

Grande do Norte, 2006.

LUNDHOLM, R.; MYERS, L. A. Bringing the future

forward: the effect of disclosure on the returnsearnings relations. Journal of Accounting

Research, v. 40, n. 3, p. 809-839, jun. 2002.

PIMENTEL, R. C. Accounting earnings

properties and determinants of earnings

response coefficient in Brazil. 2009. 172 f.

Tese (Doutorado em Contabilidade) Curso de

Ps-graduao em Contabilidade e Aturia.

Faculdade de Economia, Administrao e

Contabilidade, Universidade de So Paulo, So

Paulo, 2009.

MARTINEZ, A. L. Anlise da surpresa dos

analistas ao anncio dos resultados contbeis:

RYAN, S. G.; ZAROWIN, P. A. Why has the

contemporaneous

linear

returns-earnings

Enf.: Ref. Cont.

UEM - Paran

v. 34

n. 1

p. 103-121

janeiro / abril 2015

A DINMICA LEAD-LAG ENTRE LUCROS CONTBEIS E RETORNOS ACIONRIOS

relations declined? The Accounting Review,

v. 78, n. 2, p. 523-553, abr. 2003.

SANTOS, M. A. C; LUSTOSA, P. R. B. O efeito

dos componentes do lucro contbil no preo das

aes. Revista UnB Contbil, v. 11, n. 1-2,

p. 87-103, jan./dez. 2008.

SARLO NETO, A. A reao nos preos das

aes

a

divulgao

dos

resultados

contbeis: evidncias empricas sobre a

capacidade informacional da contabilidade no

mercado acionrio brasileiro. 2004. 74f.

Dissertao (Mestrado em Cincias Contbeis)

Fundao Instituto Capixaba de Pesquisas

em Contabilidade, Economia e Finanas:

Enf.: Ref. Cont.

UEM - Paran

v. 34

119

FUCAPE. Esprito Santo, 2004.

TAKAMATSU, R. T.; LAMOUNIER, W. M.;

COLAUTO, R. D. Impactos da divulgao de

prejuzos nos retornos de aes de companhias

participantes do Ibovespa. Revista Universo

Contbil, v. 4, n. 1, p. 46-63, jan./mar. 2008.

Endereo dos Autores:

Universidade de Braslia

Campus Universitrio Darcy Ribeiro

Prdio da FACE, Salas B1-02

Braslia DF Brasil

70910-900

n. 1

p. 103-121

janeiro / abril 2015

120

ISABEL CRISTINA HENRIQUES SALES OTVIO RIBEIRO DE MEDEIROS

Apndice A: Estimao por mnimos quadrados ordinrios

Tabela 6: Estimao como pooled regression por MQO

Varivel

C

Rt-11

Rt-10

Rt-9

Rt-8

Rt-7

Rt-6

Rt-5

Rt-4

Rt-3

Rt-2

Rt-1

Rt

Rt+1

Rt+2

Rt+3

R

R ajustado

Estatstica F

Durbin-Watson

Coeficiente

0,0534

0,1670

0,4090

0,1892

0,1567

0,2383

0,3063

0,3952

0,1826

-0,1115

0,1310

0,1616

0,2064

0,0891

0,2746

0,2535

0,2933

0,2772

18,2357

1,5369

Erro Padro

0,0124

0,0399

0,1050

0,0692

0,0286

0,0774

0,0486

0,0741

0,0634

0,0485

0,0955

0,0695

0,0605

0,0372

0,0645

0,0694

Estatstica t

4,3022

4,1847

3,8970

2,7329

5,4834

3,0798

6,3028

5,3337

2,8810

-2,2993

1,3712

2,3258

3,4151

2,3940

4,2597

3,6530

Prob.

0,0000

0,0000

0,0001

0,0064

0,0000

0,0022

0,0000

0,0000

0,0041

0,0218

0,1708

0,0203

0,0007

0,0169

0,0000

0,0003

Tabela 7 - Estimao como dados em painel por MQO.

Varivel

C

Rt-11

Rt-10

Rt-9

Rt-8

Rt-7

Rt-6

Rt-5

Rt-4

Rt-3

Rt-2

Rt-1

Rt

Rt+1

Rt+2

Rt+3

R

R ajustado

Estatstica F

Durbin-Watson

Enf.: Ref. Cont.

Coeficiente

-0,0598

0,1573

0,3340

0,1531

0,0557

0,1575

0,1934

0,3442

0,1124

-0,0915

0,1191

0,1773

0,1589

0,0926

0,2456

0,1206

0,5567

0,4892

8,2529

1,8559

UEM - Paran

Erro Padro

0,0075

0,0282

0,0885

0,0656

0,0226

0,0483

0,0333

0,0445

0,0524

0,0394

0,0818

0,0495

0,0753

0,0371

0,0693

0,0479

v. 34

n. 1

Estatstica t

-7,9882

5,5767

3,7722

2,3337

2,4697

3,2594

5,8119

7,7274

2,1447

-2,3220

1,4557

3,5787

2,1117

2,4935

3,5448

2,5197

p. 103-121

Prob.

0,0000

0,0000

0,0002

0,0199

0,0138

0,0012

0,0000

0,0000

0,0324

0,0206

0,1460

0,0004

0,0351

0,0129

0,0004

0,0120

janeiro / abril 2015

A DINMICA LEAD-LAG ENTRE LUCROS CONTBEIS E RETORNOS ACIONRIOS

121

Apndice B: Estimaes Com Retornos Anteriores a Rt-11 e

Posteriores a Rt+3

Tabela8 - Estimao como dados em painel por MQ2E.

Varivel

C

Rt-23

Rt-22

Rt-21

Rt-20

Rt-19

Rt-18

Rt-17

Rt-16

Rt-15

Rt-14

Rt-13

Rt-12

Rt-11

Rt-10

Rt-9

Rt-8

Rt-7

Rt-6

Rt-5

Rt-4

Rt-3

Rt-2

Rt-1

Rt

Rt+1

Rt+2

Rt+3

Rt+4

Rt+5

Rt+6

R

R ajustado

Estatstica F

Durbin-Watson

Coeficiente

-0.2446

0.4916

0.0101

-0.1816

0.2179

0.0740

-0.2989

0.4894

0.1662

0.0359

-0.1399

-0.1299

0.3019

0.1920

0.2688

0.1276

0.1091

0.2878

0.1515

0.5051

-0.3377

0.1348

-0.0711

-0.0170

3.5240

0.0524

0.2169

-0.1106

0.4691

-0.2493

-0.2824

0.1248

-0.0349

7.1475

1.9859

Erro Padro

0.2012

0.1709

0.1673

0.4497

0.1482

0.2545

0.2069

0.2659

0.2382

0.1692

0.3100

0.1342

0.3297

0.2012

0.2892

0.1913

0.1122

0.1093

0.1731

0.2281

0.4623

0.2158

0.5374

0.5908

3.9647

0.1605

0.1097

0.3000

0.4712

0.3168

0.6524

Estatstica t

-1.2153

2.8759

0.0605

-0.4037

1.4702

0.2908

-1.4445

1.8407

0.6979

0.2120

-0.4512

-0.9681

0.9155

0.9540

0.9296

0.6671

0.9721

2.6333

0.8751

2.2144

-0.7304

0.6246

-0.1322

-0.0288

0.8889

0.3268

1.9777

-0.3688

0.9954

-0.7869

-0.4328

Prob.

0.2248

0.0042

0.9518

0.6865

0.1421

0.7713

0.1491

0.0662

0.4856

0.8322

0.6520

0.3334

0.3603

0.3405

0.3530

0.5050

0.3314

0.0087

0.3819

0.0272

0.4655

0.5325

0.8949

0.9770

0.3745

0.7440

0.0484

0.7124

0.3199

0.4316

0.6653

Varivel dependente: X. Amostra: 2001 2009. Observaes includas: 9. Cross-sections includas: 75. Informaes pooled

(balanceadas) totais: 675. Lista de instrumentos: Rt-23, Rt-22, Rt-21, Rt-20, Rt-19, Rt-18, Rt-17, Rt-16, Rt-15, Rt-14, Rt-13, Rt-12, Rt-11, Rt-10, Rt9, Rt-8, Rt-7, Rt-6, Rt-5, Rt-4, Rt-3, Rt-2, Rt-1, Rt+1, Rt+2, Rt+3, Rt+4, Rt+5, Rt+6, Rt+7. Erro-padro e covarincia cross-section de White.

Enf.: Ref. Cont.

UEM - Paran

v. 34

n. 1

p. 103-121

janeiro / abril 2015

Potrebbero piacerti anche

- Manual Auditoria Controle Recursos Glosa v1.0.238Documento60 pagineManual Auditoria Controle Recursos Glosa v1.0.238Paulo Henrique CastroNessuna valutazione finora

- Contabilidade Geral I Exercicios - Complementares - ARE - II Gabarito 500Documento7 pagineContabilidade Geral I Exercicios - Complementares - ARE - II Gabarito 500alunocontabilNessuna valutazione finora

- Modelo de Contrato de Gestão de CondomínioDocumento3 pagineModelo de Contrato de Gestão de CondomínioScribdTranslationsNessuna valutazione finora

- Normas e Procedimentos Do Depart Amen To TesourariaDocumento36 pagineNormas e Procedimentos Do Depart Amen To TesourarialnirjoNessuna valutazione finora

- Capitulo 1 - Introducao A Contabilidade AnaliticaDocumento7 pagineCapitulo 1 - Introducao A Contabilidade AnaliticaOlgario Macheque100% (3)

- TEXTO BASE - Metodologia Basica de Custos - 020821Documento128 pagineTEXTO BASE - Metodologia Basica de Custos - 020821DominguesNessuna valutazione finora

- Contabilidade Publica Na Pratica PDFDocumento283 pagineContabilidade Publica Na Pratica PDFElcides Ferreira Neves100% (1)

- Contabgeral Aula01 ApostilaDocumento27 pagineContabgeral Aula01 ApostilahortenciaNessuna valutazione finora

- Demonstrativos Financeiros Do Resultado Da Irani Do 1t21Documento109 pagineDemonstrativos Financeiros Do Resultado Da Irani Do 1t21Matheus RodriguesNessuna valutazione finora

- Amazon Servicos de Varejo Do Brasil Ltda: #027.422.049 Série: 1Documento1 paginaAmazon Servicos de Varejo Do Brasil Ltda: #027.422.049 Série: 1Jorge de AlvarengaNessuna valutazione finora

- Análise Gerencial Da Operação e Demonstrações Contábeis Completas em BRGAAPDocumento154 pagineAnálise Gerencial Da Operação e Demonstrações Contábeis Completas em BRGAAPRenan Dantas Santos100% (1)

- 5Documento135 pagine5indie.rockNessuna valutazione finora

- Auditoria 03Documento11 pagineAuditoria 03marcellarana1997Nessuna valutazione finora

- 001 Seletivo Aluno BAC 02 2023Documento11 pagine001 Seletivo Aluno BAC 02 2023Klynton KawanNessuna valutazione finora

- Relatório e Certificado 874648Documento167 pagineRelatório e Certificado 874648Antônio GuedesNessuna valutazione finora

- Aspersor Canhão Pa 150 1.1 - 2 Bocal 5 X 8 Plona Irrigação 26mDocumento1 paginaAspersor Canhão Pa 150 1.1 - 2 Bocal 5 X 8 Plona Irrigação 26mMARCELLO SILVANessuna valutazione finora

- Slide Siafi Basico NovoDocumento251 pagineSlide Siafi Basico NovoDartagnan SuassunaNessuna valutazione finora

- Pe 052-17Documento54 paginePe 052-17Alchemist7Nessuna valutazione finora

- Sistema de Informação ContábilDocumento5 pagineSistema de Informação ContábilMara SidouNessuna valutazione finora

- Apostila Escrita Fiscal 02Documento30 pagineApostila Escrita Fiscal 02profcontabilNessuna valutazione finora

- Material de Apoio Da Aula 13 Parte 1 - Contabilidade Gerencial - Estácio IntegradaDocumento8 pagineMaterial de Apoio Da Aula 13 Parte 1 - Contabilidade Gerencial - Estácio IntegradapcdarkpedroNessuna valutazione finora

- Publicado 90867 2023-02-06Documento88 paginePublicado 90867 2023-02-06José MárioNessuna valutazione finora

- Contabilidade - Custeio Por AbsorçãoDocumento34 pagineContabilidade - Custeio Por AbsorçãoSuzana MeloNessuna valutazione finora