Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Aula 10

Caricato da

TtgConcurseiroCopyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Aula 10

Caricato da

TtgConcurseiroCopyright:

Formati disponibili

CURSO DIREITO TRIBUTRIO TEORIA E EXERCCIOS AFRF (ESAF)

PROF. ALBERTO MACEDO

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

Contedo

1. CRDITO TRIBUTRIO .................................................................. 4

2. LANAMENTO TRIBUTRIO........................................................... 5

2.1. COMPETNCIA PRIVATIVA DA AUTORIDADE ADMINISTRATIVA ......... 6

2.2. ATIVIDADE PLENAMENTE VINCULADA ........................................... 7

2.3. LEGISLAO MATERIAL E LEGISLAO FORMAL ............................. 7

2.4. TAXA DE CMBIO DA DATA DO FATO GERADOR ............................. 9

2.5. ALTERAO DO LANAMENTO REGULARMENTE NOTIFICADO ..........10

2.6. MODIFICAO NOS CRITRIOS JURDICOS NO EXERCCIO DO

LANAMENTO ..................................................................................11

3. MODALIDADES DE LANAMENTO ................................................ 18

3.1. LANAMENTO POR DECLARAO OU MISTO .................................18

3.2. LANAMENTO DE OFCIO ............................................................21

3.3. LANAMENTO POR HOMOLOGAO .............................................24

4. SUSPENSO DO CRDITO TRIBUTRIO ...................................... 38

4.1. MORATRIA ..............................................................................39

4.2. DEPSITO DO MONTANTE INTEGRAL ...........................................43

4.3. RECLAMAES E RECURSOS .......................................................44

4.4. CONCESSO DE MEDIDA LIMINAR EM MANDADO DE SEGURANA ...44

4.5. CONCESSO DE MEDIDA LIMINAR OU DE TUTELA ANTECIPADA EM

OUTRAS ESPCIES DE AO JUDICIAL ...............................................47

4.6. PARCELAMENTO.........................................................................47

5. EXTINO DO CRDITO TRIBUTRIO ......................................... 62

5.1. PAGAMENTO..............................................................................64

5.2. PAGAMENTO INDEVIDO ..............................................................71

5.3. COMPENSAO TRIBUTRIA .......................................................78

5.4. TRANSAO ..............................................................................81

5.5. REMISSO ................................................................................81

5.6. DECADNCIA.............................................................................82

Professor Alberto Macedo

www.pontodosconcursos.com.br

1

CURSO DIREITO TRIBUTRIO TEORIA E EXERCCIOS AFRF (ESAF)

PROF. ALBERTO MACEDO

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

5.7. PRESCRIO .............................................................................88

5.8. CONVERSO DO DEPSITO EM RENDA .........................................91

5.9. PAGAMENTO ANTECIPADO E HOMOLOGAO DO LANAMENTO ......92

5.10. CONSIGNAO EM PAGAMENTO ................................................92

5.11. DECISO ADMINISTRATIVA IRREFORMVEL ................................96

5.12. DECISO JUDICIAL PASSADA EM JULGADO .................................96

5.13. DAO EM PAGAMENTO EM BENS IMVEIS .................................97

6. EXCLUSO DO CRDITO TRIBUTRIO ....................................... 112

6.1. ISENO ................................................................................ 112

6.2. ANISTIA ................................................................................. 115

Professor Alberto Macedo

www.pontodosconcursos.com.br

2

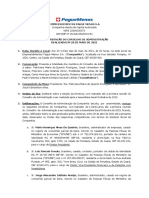

DIAGRAMA PANORMICA DA AULA 10:

LEI: hiptese

de incidncia

Joo realiza o

fato gerador

Fiscal faz o

lanamento tributrio

Surge a obrig.

tributria

Constitui-se o crdito

tributrio

Fisco notifica

o Joo

SUSPENSO

(i) Moratria

(ii) Depsito Montante

Integral

(iii) Reclamaes e Recursos

(iv) Liminar em MS

(v) Liminar ou Tutela

Antecipada em Outras

Aes

(vi) Parcelamento

CRDITO

MODIFICAO

POR:

(i) Impugnao

(de 1 ou 2

instncia)

(ii) Recurso de

ofcio

(iii) Iniciativa de

ofcio

Professor Alberto Macedo

EXCLUSO

(i) Iseno

(ii) Anistia

TRIBUTRIO

EXTINO

Pagamento

Pagamento Antecipado e Homologao

Prescrio

Decadncia

Deciso Administrativa Irreformvel

Deciso Judicial

Dao em Pagamento em Imveis

Compensao

Converso de Depsito em Renda

Consignao em Pagamento Julgada

Procedente

(xi) Transao

(xii) Remisso

Constituio

definitiva do crdito

tributrio

CURSO DIREITO TRIBUTRIO TEORIA E EXERCCIOS AFRF (ESAF)

PROF. ALBERTO MACEDO

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e Excluso do Crdito Tributrio

(i)

(ii)

(iii)

(iv)

(v)

(vi)

(vii)

(viii)

(ix)

(x)

www.pontodosconcursos.com.br

3

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

1. CRDITO TRIBUTRIO

Disposies Gerais

Art. 139. O crdito tributrio decorre da obrigao principal e tem a

mesma natureza desta.

Art. 140. As circunstncias que modificam o crdito tributrio, sua

extenso ou seus efeitos, ou as garantias ou os privilgios a ele

atribudos, ou que excluem sua exigibilidade no afetam a obrigao

tributria que lhe deu origem.

Art. 141. O crdito tributrio regularmente constitudo somente se

modifica ou extingue, ou tem sua exigibilidade suspensa ou

excluda, nos casos previstos nesta Lei, fora dos quais no podem

ser dispensadas, sob pena de responsabilidade funcional na forma da

lei, a sua efetivao ou as respectivas garantias.

Constituio de Crdito Tributrio

Lanamento

Art. 142. Compete privativamente autoridade administrativa

constituir o crdito tributrio pelo lanamento, assim entendido o

procedimento administrativo tendente a verificar a ocorrncia do

fato gerador da obrigao correspondente, determinar a matria

tributvel, calcular o montante do tributo devido, identificar o

sujeito passivo e, sendo caso, propor a aplicao da penalidade

cabvel.

Pargrafo nico. A atividade administrativa de lanamento

vinculada e obrigatria, sob pena de responsabilidade funcional.

1) A lei prev a hiptese de incidncia tributria.

2) A obrigao tributria decorre da subsuno do fato da vida

(ocorrncia do fato gerador art.113, 1, CTN) hiptese de

incidncia tributria prevista em lei.

Professor Alberto Macedo

www.pontodosconcursos.com.br

4

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

3) A partir do surgimento da obrigao tributria, a autoridade

administrativa pode efetuar o lanamento, com o qual constitui o crdito

tributrio.

Ou seja, o crdito tributrio surge com o lanamento, e no com o fato

gerador (REsp 250.306 DF).

4) Mas esse crdito tributrio pode ser alterado: ou (i) pelo sujeito

passivo (impugnao); ou (ii) pela prpria autoridade administrativa

(recurso de ofcio ou iniciativa de ofcio).

5) Pode ocorrer ainda a suspenso (art.151, CTN), extino (art.156,

CTN) ou excluso (art.175, CTN) do crdito tributrio, cujas espcies s

podem ser aquelas previstas no CTN (lei complementar material), ou em

qualquer outra lei complementar.

Essas normas tm de ser insertas por lei complementar por conta do

art.146, III, b, CF88, que prescreve:

Art. 146. Cabe lei complementar: [...]

III - estabelecer normas gerais em matria de legislao tributria,

especialmente sobre:

[...]

b) obrigao, lanamento, crdito, prescrio e decadncia

tributrios; [...]

2. LANAMENTO TRIBUTRIO

CAPTULO II

Constituio de Crdito Tributrio

SEO I

Lanamento

Art. 142. Compete privativamente autoridade administrativa

constituir o crdito tributrio pelo lanamento, assim entendido o

procedimento administrativo tendente a verificar a ocorrncia do fato

gerador da obrigao correspondente, determinar a matria tributvel,

calcular o montante do tributo devido, identificar o sujeito passivo e,

sendo caso, propor a aplicao da penalidade cabvel. [...]

Professor Alberto Macedo

www.pontodosconcursos.com.br

5

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

Para que haja a constituio do crdito tributrio, o procedimento de

lanamento deve constar dos seguintes passos:

1) Verificar a ocorrncia do fato gerador

2) Determinar a matria tributvel

3) Calcular o montante do tributo devido

4) Identificar o sujeito passivo

5) Propor a aplicao da penalidade cabvel, se for o caso

LANAMENTO TRIBUTRIO

2.1. COMPETNCIA PRIVATIVA DA AUTORIDADE ADMINISTRATIVA

No pode o Auditor Fiscal ter sua competncia para constituir o crdito

tributrio delegada a qualquer outro servidor de outra carreira. Tambm

no pode essa competncia ser avocada por superior hierrquico seu,

que no seja da carreira, ou que esteja exercendo funo estranha

carreira.

Ato normativo interno de seu superior hierrquico nesse sentido seria eivado

de total ilegalidade. Da mesma forma, lei ordinria nesse sentido tambm

seria ilegal, j que o comando veio pelo CTN (lei complementar material),

que insere normas gerais tributrias, no alterveis por lei ordinria.

Professor Alberto Macedo

www.pontodosconcursos.com.br

6

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

Atualmente, h uma exceo a essa regra (da competncia privativa do

Auditor Fiscal para lanar) introduzida na CF88 pela EC 45/2004, a qual

autoriza a Justia do Trabalho a execuo, de ofcio, das contribuies

sociais previstas no art. 195, I, a, e II, e seus acrscimos legais,

decorrentes das sentenas que proferir.

Mas, para fins de concurso pblico, essa exceo s deve ser considerada se

expressamente mencionada, haja vista a regra quase absoluta da

competncia privativa da autoridade administrativa para efetuar o

lanamento.

2.2. ATIVIDADE PLENAMENTE VINCULADA

Art.142, Pargrafo nico. A atividade administrativa de lanamento

vinculada e obrigatria, sob pena de responsabilidade funcional.

O Auditor Fiscal no tem a discricionariedade de decidir se vai efetuar ou

no o lanamento. Constatada a ocorrncia do fato gerador, ele tem o poder

dever de constituir o crdito tributrio pelo lanamento. Sua atividade est

plenamente vinculada lei.

Esse comando corrobora o disposto no art.3, CTN, que prescreve que o

tributo prestao pecuniria cobrada mediante atividade administrativa

plenamente vinculada.

2.3. LEGISLAO MATERIAL E LEGISLAO FORMAL

Quando se fala em legislao no procedimento de lanamento tributrio, h

duas espcies de legislao:

(i) Legislao Material aquela relativa aos elementos essenciais do

tributo (fato gerador, base de clculo, alquota, contribuinte, responsvel),

que rege o momento da ocorrncia do fato gerador da obrigao tributria.

Por exemplo, se o contribuinte de ISS presta servio na data D e

posteriormente vir lei majorando alquota do ISS (respeitadas as regras de

anterioridade); caso o Fisco, numa data posterior a essas duas, tenha que

Professor Alberto Macedo

www.pontodosconcursos.com.br

7

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

efetuar o lanamento de ofcio relativo ao fato gerador ocorrido em D, a lei

que a autoridade ir aplicar ser a vigente na data D, e no a lei posterior.

Assim dispe o art.144, caput, CTN:

Art. 144. O lanamento reporta-se data da ocorrncia do fato

gerador da obrigao e rege-se pela lei ento vigente, ainda que

posteriormente modificada ou revogada. [...]

(ii) Legislao Formal aquela que regula o modo de apurao da

obrigao tributria, disciplinando como deve ser o procedimento de

lanamento, mas no influenciando na essncia daquela obrigao. Por isso,

a legislao formal aplicvel aquela vigente no momento do procedimento

de lanamento, mesmo que inserida no ordenamento posteriormente

ocorrncia do fato gerador.

Nesse sentido, prescreve o 1 do art.144, CTN:

1 Aplica-se ao lanamento a legislao que, posteriormente

ocorrncia do fato gerador da obrigao, tenha institudo novos

critrios de apurao ou processos de fiscalizao, ampliado os

poderes de investigao das autoridades administrativas, ou

outorgado ao crdito maiores garantias ou privilgios, exceto,

neste ltimo caso, para o efeito de atribuir responsabilidade

tributria a terceiros.

Repare que a aplicao da legislao formal vigente poca do lanamento

s excetuada no caso em que essa legislao, ao conferir ao crdito

tributrio maiores garantias e privilgios, atribui responsabilidade

tributria a terceiros, o que correto, j que, nessa situao, tal

legislao est alterando um dos elementos essenciais do tributo (o

responsvel tributrio), no sendo, a rigor, formal.

Lei formal que exemplifica a ampliao dos poderes de investigao das

autoridades administrativas a Lei 10.174/2001, que alterou o art.11, 3,

da Lei 9.311/1996 e possibilitou que as informaes obtidas, referentes

CPMF, tambm pudessem ser utilizadas para apurar eventuais crditos

relativos a outros tributos, no tocante a exerccios anteriores a sua vigncia.

Professor Alberto Macedo

www.pontodosconcursos.com.br

8

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

Mas a constitucionalidade da aplicao retroativa dessa lei, atualmente, est

sendo contestada no STF, por intermdio do RE 601.314 SP, em que se

admitiu a existncia de repercusso geral. Vamos aguardar o resultado do

julgamento.

Art.144, 2. O disposto neste artigo no se aplica aos impostos

lanados por perodos certos de tempo, desde que a respectiva lei fixe

expressamente a data em que o fato gerador se considera ocorrido.

O dispositivo supracitado se refere mais ao 1 do art.144, e trata de

impostos como o IPTU, e quis deixar claro que mesmo que venha uma lei

formal alterando o procedimento de apurao da obrigao tributria, ela

no se aplica ao lanamento, caso a lei do IPTU defina expressamente a

data do fato gerador.

Assim, se a lei do IPTU define 01 de janeiro como data do seu fato gerador

do, vale a lei formal vigente nesta data.

2.4. TAXA DE CMBIO DA DATA DO FATO GERADOR

Art. 143. Salvo disposio de lei em contrrio, quando o valor

tributrio esteja expresso em moeda estrangeira, no lanamento farse- sua converso em moeda nacional ao cmbio do dia da ocorrncia

do fato gerador da obrigao.

Como a taxa de cmbio influencia diretamente na apurao do montante a

ser tributado (base de clculo) e essa base de clculo elemento essencial

do tributo, naturalmente a taxa de cmbio que deve prevalecer a do dia

da ocorrncia do fato gerador, e no a data da celebrao do contrato ou

a data do pagamento, por exemplo.

Essa regra mais comum de ser aplicada ao imposto de importao, bem

como aos demais impostos que incidem na importao: ICMS, IPI, IOF, PIS,

Cofins, CIDE e ISS.

Professor Alberto Macedo

www.pontodosconcursos.com.br

9

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

2.5. ALTERAO DO LANAMENTO REGULARMENTE NOTIFICADO

Art. 145. O lanamento regularmente notificado ao sujeito passivo

s pode ser alterado em virtude de:

I - impugnao do sujeito passivo;

II - recurso de ofcio;

III - iniciativa de ofcio da autoridade administrativa, nos casos

previstos no artigo 149.

Depois que o Fisco notifica o sujeito passivo do lanamento, este no pode

ser alterado por qualquer motivo, mas por apenas aqueles previstos nos

incisos do art.145.

2.5.1. Impugnao do Sujeito Passivo

Com a impugnao do lanamento pelo sujeito passivo tem incio a fase

litigiosa do processo, do contencioso administrativo, com fundamento no

art.5, LV, CF88, que diz que:

LV - aos litigantes, em processo judicial ou administrativo, e aos

acusados em geral so assegurados o contraditrio e ampla

defesa, com os meios e recursos a ela inerentes;

Antes da impugnao, havia o procedimento administrativo fiscal, em

que o Fisco apurava os elementos da obrigao tributria; aps a

impugnao, inicia-se o processo administrativo fiscal, em que o litgio

administrativo se instaura.

Essa impugnao pode ser entendida no s como a que ocorre em primeira

instncia, dentro do prazo para tal, contado a partir da notificao do

lanamento (a que o art.151, III, CTN, chama de reclamao), como

tambm a impugnao em sede de segunda instncia (quando a

impugnao feita em primeira instncia foi indeferida pelo julgador

administrativo), a que se costuma denominar recurso.

2.5.2. Recurso de Ofcio

Professor Alberto Macedo

www.pontodosconcursos.com.br

10

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

O recurso de ofcio aquele em que a prpria autoridade administrativa

julgadora, dando ganho de causa (total ou parcialmente) impugnao

interposta pelo sujeito passivo, por previso normativa, obrigada a

recorrer de sua prpria deciso, para a matria ser reapreciada em segunda

instncia.

2.5.3. Iniciativa de Ofcio da Autoridade Administrativa, nos Casos

Previstos no Artigo 149

O termo lanamento possui uma equivocidade semntica: pode ser

considerado procedimento (art.142, CTN), mas tambm pode ser ato

administrativo. E como ato administrativo que , baseada a Administrao

Pblica no princpio da legalidade, no pode a autoridade fechar os olhos

para qualquer vcio que esse ato contenha, tendo que corrigi-lo, ainda que

no tenha havido provocao do particular.

Por isso, o lanamento pode ser revisto de ofcio pela autoridade

administrativa, mas desde que fundamentado em uma das situaes

previstas nos incisos I a IX do art.149, CTN, o que veremos a seguir, quando

falarmos da modalidade lanamento de ofcio.

2.6. MODIFICAO NOS CRITRIOS JURDICOS NO EXERCCIO DO

LANAMENTO

Art. 146. A modificao introduzida, de ofcio ou em conseqncia

de deciso administrativa ou judicial, nos critrios jurdicos

adotados pela

autoridade

administrativa

no exerccio do

lanamento somente pode ser efetivada, em relao a um mesmo

sujeito passivo, quanto a fato gerador ocorrido posteriormente

sua introduo.

Essa mudana de critrio jurdico pode ocorrer numa situao em que

determinada norma jurdica enseja a possibilidade de mais de uma

interpretao possvel.

Tendo o Fisco adotado uma dessas interpretaes, se modificar seu

entendimento posteriormente, seja de ofcio, seja em virtude de deciso

Professor Alberto Macedo

www.pontodosconcursos.com.br

11

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

administrativa ou judicial, essa modificao no pode retroagir para

alcanar fatos geradores ocorridos antes do momento dessa

alterao interpretativa.

A jurisprudncia costuma se referir a essa mudana de critrio jurdico como

erro de direito, como no caso de mudana, pelo Fisco, de classificao

fiscal de mercadoria importada, para fins de imposto de importao, depois

de ter o Fisco aceitado a classificao feita pelo importador no momento do

desembarao aduaneiro (REsp 412.904 SC).

Diferentemente, o erro de fato trata do erro na apurao das circunstncias

de fato.

01- (PROCURADOR DO MINISTRIO PBLICO NO TCE-GO 2007

ESAF) Sobre a constituio do crdito tributrio pode-se afirmar, exceto

(A) que a atividade administrativa de lanamento vinculada e obrigatria.

(B) que o lanamento regularmente notificado ao sujeito passivo pode ser

alterado no caso de recurso de ofcio.

(C) que o lanamento reporta-se data da ocorrncia do fato gerador da

obrigao e rege-se pela lei ento vigente, salvo se posteriormente

modificada ou revogada.

(D) que compete privativamente autoridade administrativa constituir o

crdito tributrio pelo lanamento.

(E) que, salvo disposio legal em contrrio, quando o valor tributrio

estiver expresso em moeda estrangeira, no lanamento se far sua

converso em moeda nacional ao cmbio do dia da ocorrncia do fato

gerador da obrigao.

Resoluo

(A) CORRETA. Art.142, pargrafo nico, CTN.

(B) CORRETA. Art.145, II, CTN.

(C) ERRADA. Que o lanamento reporta-se data da ocorrncia do fato

gerador da obrigao e rege-se pela lei ento vigente, salvo se

posteriormente modificada ou revogada AINDA QUE POSTERIORMENTE

MODIFICADA OU REVOGADA (art.144, caput, CTN).

(D) CORRETA. Art.142, caput, CTN.

(E) CORRETA. Art.143, CTN.

Professor Alberto Macedo

www.pontodosconcursos.com.br

12

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

GABARITO: C

02- (AUDITOR-FISCAL DO TESOURO ESTADUAL AFTE-RN 2005 ESAF)

Avalie as indagaes abaixo e em seguida assinale a resposta correta.

vedada a aplicao ao lanamento da legislao que, posteriormente

ocorrncia do fato gerador da obrigao, tenha ampliado os poderes de

investigao das autoridades administrativas?

O crdito tributrio tem a mesma natureza da obrigao tributria

principal?

A lei vigente data da ocorrncia do fato gerador da obrigao, que

tenha sido posteriormente revogada, aplicvel ao lanamento do crdito

tributrio?

(A) Sim, sim, sim

(B) Sim, sim, no

(C) Sim, no, sim

(D) No, sim, sim

(E) No, sim, no

Resoluo

NO. vedada a aplicao APLICA-SE ao lanamento da legislao que,

posteriormente ocorrncia do fato gerador da obrigao, tenha ampliado

os poderes de investigao das autoridades administrativas (art.144, 1,

CTN).

SIM. Art.139, CTN.

SIM. Art.144, caput, CTN.

GABARITO: D

03- (PROCURADOR DA FAZENDA NACIONAL 2004 ESAF) Consideradas

as disposies do Cdigo Tributrio Nacional, correto afirmar que lcito

autoridade administrativa rever de ofcio o lanamento j procedido

(A) somente no caso de lanamento anterior por homologao.

(B) no caso de qualquer lanamento anterior, exceto o de ofcio.

(C) no caso de qualquer lanamento anterior, inclusive o de ofcio.

(D) somente no caso de lanamento anterior com base na declarao do

sujeito passivo.

Professor Alberto Macedo

www.pontodosconcursos.com.br

13

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

(E) somente no

concordatria.

caso

de

lanamento

anterior

relativo

empresa

Resoluo

(A) ERRADO. somente no caso de lanamento anterior por homologao.

ESSA A HIPTESE PREVISTA NO ART.149, V, CTN, MAS H OUTRAS OITO.

(B) ERRADO. no caso de qualquer lanamento anterior, exceto o de ofcio

INCLUSIVE O DE OFCIO. POR EXEMPLO, ART.149, VIII E IX, CTN.

(C) CORRETO. no caso de qualquer lanamento anterior, inclusive o de ofcio

(art.149, CTN).

(D) ERRADO. somente no caso de lanamento anterior com base na

declarao do sujeito passivo. ESSA A HIPTESE PREVISTA NO ART.149,

II E III, POR EXEMPLO, CTN, MAS H OUTRAS OITO.

(E) ERRADO. NO H ESSA HIPTESE.

GABARITO: C

04- (ADVOGADO IRB 2004 ESAF) Avalie as indagaes abaixo e em

seguida assinale a resposta correta.

A obrigao tributria principal nasce com o lanamento do respectivo

crdito tributrio?

permitido que autoridade judiciria realize lanamento de crdito

tributrio, na hiptese de concluir que o contribuinte deixou de recolher

tributo devido Fazenda Pblica?

Admite-se que o lanamento de crdito tributrio seja alterado no caso de

morte do sujeito passivo da obrigao tributria?

(A) No, no, sim

(B) No, sim, sim

(C) No, no, no

(D) Sim, no, sim

(E) Sim, sim, no

Resoluo

NO. A obrigao tributria principal nasce com o lanamento do

respectivo crdito tributrio SURGE COM A OCORRNCIA DO FATO

GERADOR (art.113, 1, CTN).

Professor Alberto Macedo

www.pontodosconcursos.com.br

14

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

NO. permitido OBRIGATRIO que autoridade judiciria realize

lanamento de crdito tributrio, na hiptese de concluir que o contribuinte

deixou de recolher tributo devido Fazenda Pblica (art.142, pargrafo

nico, CTN).

NO. Admite-se que o lanamento de crdito tributrio seja alterado no

caso de morte do sujeito passivo da obrigao tributria: I - IMPUGNAO

DO SUJEITO PASSIVO; II - RECURSO DE OFCIO; III - INICIATIVA DE

OFCIO DA AUTORIDADE ADMINISTRATIVA, NOS CASOS PREVISTOS NO

ARTIGO 149, CTN (art.145, CTN).

GABARITO: C

05- (AUDITOR DO TESOURO MUNICIPAL RECIFE PE 2003 ESAF)

Avalie as formulaes seguintes, observadas as disposies pertinentes ao

tema "crdito tributrio", constantes do Cdigo Tributrio Nacional, e, ao

final, assinale a opo que corresponde resposta correta.

I. As circunstncias que modificam o crdito tributrio, sua extenso ou seus

efeitos, ou as garantias ou os privilgios a ele atribudos, ou que excluem

sua exigibilidade no afetam a obrigao tributria que lhe deu origem.

II. O crdito tributrio regularmente constitudo somente se modifica ou

extingue, ou tem sua exigibilidade suspensa ou excluda, nos casos previstos

no Cdigo Tributrio Nacional, fora dos quais no podem ser dispensadas,

sob pena de responsabilidade funcional na forma da lei, a sua efetivao ou

as respectivas garantias.

III. Salvo disposio de lei em contrrio, quando o valor tributrio esteja

expresso em moeda estrangeira, no lanamento far-se- a converso em

moeda nacional ao cmbio do dia de vencimento do prazo fixado para

pagamento do tributo.

IV. A modificao introduzida, de ofcio ou em conseqncia de deciso

administrativa ou judicial, nos critrios jurdicos adotados pela autoridade

administrativa no exerccio do lanamento, somente pode ser efetivada, em

relao a um mesmo sujeito passivo, quanto a fato gerador ocorrido

posteriormente sua introduo.

(A) Apenas as formulaes I, II e IV so corretas.

(B) Apenas as formulaes II, III e IV so corretas.

(C) Apenas as formulaes I, III e IV so corretas.

(D) Apenas as formulaes I e IV so corretas.

(E) Todas as formulaes so corretas.

Professor Alberto Macedo

www.pontodosconcursos.com.br

15

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

Resoluo

I. CORRETA. Art.140, CTN.

II. CORRETA. Art.141, CTN.

III. ERRADA. Salvo disposio de lei em contrrio, quando o valor tributrio

esteja expresso em moeda estrangeira, no lanamento far-se- a converso

em moeda nacional ao cmbio do dia de vencimento do prazo fixado para

pagamento do tributo DA OCORRNCIA DO FATO GERADOR DA OBRIGAO

(art.143, CTN).

IV. CORRETA. Art.146, CTN.

GABARITO: A

06- (FISCAL DE TRIBUTOS ESTADUAIS SEFA PA 2002 ESAF) O ato ou

procedimento administrativo de lanamento tem as finalidades abaixo,

exceto

(A) identificar o sujeito passivo da obrigao tributria.

(B) determinar a matria tributvel.

(C) quantificar o montante do tributo devido.

(D) verificar a ocorrncia do fato gerador da obrigao tributria.

(E) ensejar o nascimento da obrigao tributria.

Resoluo

(A) CORRETA. Art.142, CTN.

(B) CORRETA. Art.142, CTN.

(C) CORRETA. Art.142, CTN.

(D) CORRETA. Art.142, CTN.

(E) ERRADA. o nascimento da obrigao tributria se d com a ocorrncia do

fato gerador (art.113, 1, CTN).

GABARITO: E

07- (FISCAL DE TRIBUTOS ESTADUAIS SEFA PA 2002 ESAF) O

lanamento regularmente notificado ao sujeito passivo poder ser alterado

em decorrncia de

(A) transferncia da sujeio passiva a pessoa isenta.

(B) majorao superveniente das alquotas do tributo.

(C) modificao posterior da lei tributria.

Professor Alberto Macedo

www.pontodosconcursos.com.br

16

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

(D) interposio de recurso de ofcio.

(E) decurso do prazo decadencial.

Resoluo

(A) ERRADA. transferncia da sujeio passiva a pessoa isenta NO EST

PREVISTA NO ART.145, CTN.

(B) ERRADA. majorao superveniente das alquotas do tributo NO TEM O

CONDO DE ALTERAR O LANAMENTO, QUE SE REPORTA DATA DA

OCORRNCIA DO FATO GERADOR.

(C) ERRADA. modificao posterior da lei tributria NO GERA EFEITO A

LANAMENTO J EFETUADO.

(D) CORRETA. Art.145, II, CTN.

(E) ERRADA. decurso do prazo decadencial MODALIDADE DE EXTINO

DO CRDITO TRIBUTRIO.

GABARITO: D

08- (AGENTE FISCAL DE TRIBUTOS ESTADUAIS SEFAZ PI 2001 ESAF)

Aps a ocorrncia do fato gerador, nova lei foi publicada, aumentando as

alquotas do tributo. Neste caso, o lanamento ser regido pela lei em vigor

na data

(A) da ocorrncia do fato gerador.

(B) da feitura do lanamento.

(C) do pagamento do tributo.

(D) da cobrana do tributo.

(E) escolhida pelo sujeito passivo.

Resoluo

Basta a leitura do art.144, caput, CTN:

Art. 144, caput. O lanamento reporta-se data da ocorrncia do fato

gerador da obrigao e rege-se pela lei ento vigente, ainda que

posteriormente modificada ou revogada.

Assim, mesmo que posteriormente modificada a lei com nova alquota

majorada, a alquota que se aplica aquela da lei vigente na data da

ocorrncia do fato gerador.

Professor Alberto Macedo

www.pontodosconcursos.com.br

17

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

GABARITO: A

09- (AUDITOR DO TESOURO MUNICIPAL DE NATAL RN 2001 ESAF) O

ato administrativo tributrio que se reporta data da ocorrncia do fato

gerador da obrigao tributria e rege-se pela lei ento vigente, constituindo

atividade administrativa vinculada e obrigatria, :

(A) notificao

(B) responsabilizao

(C) integrao

(D) lanamento

(E) converso

Resoluo

O ato administrativo tributrio que se reporta data da ocorrncia do fato

gerador da obrigao tributria e rege-se pela lei ento vigente (art.144,

caput, CTN), constituindo atividade administrativa vinculada e obrigatria

(art.142, pargrafo nico), o LANAMENTO.

GABARITO: D

3. MODALIDADES DE LANAMENTO

3.1. LANAMENTO POR DECLARAO OU MISTO

Art. 147. O lanamento efetuado com base na declarao do

sujeito passivo ou de terceiro, quando um ou outro, na forma da

legislao tributria, presta autoridade administrativa informaes

sobre matria de fato, indispensveis sua efetivao. [...]

No lanamento por declarao ou misto, como o nome diz, h um misto de

participao: sujeito passivo e Fisco.

O sujeito passivo entra com as informaes sobre as matrias de fato; e

a autoridade administrativa faz o enquadramento legal dessa situao,

constituindo o crdito tributrio (matria de direito).

Professor Alberto Macedo

www.pontodosconcursos.com.br

18

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

No confundir o lanamento por declarao com a obrigatoriedade de

entrega de declarao como etapa do lanamento por homologao em

alguns impostos, como a declarao de imposto de renda pessoa fsica

(IRPF).

No procedimento de declarao do IRPF, o sujeito passivo informa no s as

matrias de fato (rendimentos e despesas realizadas), mas tambm faz os

devidos enquadramentos legais, operando inclusive os clculos para chegar

a quanto ser devido de IR, ou quanto ser devido de restituio (matria

de direito), e finalmente efetuando o pagamento, se ainda houve IR a

complementar, alm do j retido na fonte. lanamento por homologao,

modalidade que veremos a seguir.

No h na declarao do IRPF qualquer participao do Fisco, nessa etapa.

Ela s ocorrer se a declarao do sujeito passivo for separada (malha fina)

em decorrncia de alguma inconsistncia detectada pelo Fisco, seja

eletronicamente, seja manualmente.

3.1.1. Retificao da Declarao

Art.147, 1 A retificao da declarao por iniciativa do prprio

declarante, quando vise a reduzir ou a excluir tributo, s

admissvel mediante comprovao do erro em que se funde, e

antes de notificado o lanamento.

Se a retificao da declarao ensejar o aumento do tributo a ser pago, ela

possvel mesmo depois de notificado do lanamento o sujeito passivo.

Agora, se j tiver sido o sujeito passivo notificado do lanamento, para

que seja possvel a retificao da declarao que enseje a reduo ou

excluso do tributo a ser pago, necessrio que o sujeito passivo

comprove o erro para que a retificao seja aceita.

Art.147, 2 Os erros contidos na declarao e apurveis pelo seu

exame sero retificados de ofcio pela autoridade administrativa a que

competir a reviso daquela.

Professor Alberto Macedo

www.pontodosconcursos.com.br

19

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

Obviamente, se a autoridade administrativa constatar que a declarao

apresentada contm erro notrio, pode e deve efetuar a retificao de ofcio,

sempre com fundamento na busca da legalidade do ato administrativo.

3.1.2. Arbitramento

Art. 148. Quando o clculo do tributo tenha por base, ou tome em

considerao, o valor ou o preo de bens, direitos, servios ou atos

jurdicos, a autoridade lanadora, mediante processo regular, arbitrar

aquele valor ou preo, sempre que sejam omissos ou no meream f

as declaraes ou os esclarecimentos prestados, ou os documentos

expedidos pelo sujeito passivo ou pelo terceiro legalmente obrigado,

ressalvada, em caso de contestao, avaliao contraditria,

administrativa ou judicial.

O arbitramento uma tcnica de apurao da base de clculo do

tributo, utilizada nas situaes em que o sujeito passivo se omite no

entregando as informaes solicitadas, ou, apesar de entreg-las, v-se

notoriamente que elas esto longe de representar a realidade dos fatos,

quanto ao valor ou ao preo de bens, direitos, servios ou atos jurdicos.

O arbitramento busca chegar num valor razovel de base de clculo,

baseado no bom senso, na experincia, e em procedimentos estatsticos e

de pesquisa.

Ele pode ser exercitado, por exemplo, por meio de pautas fiscais, as quais

apresentam os preos considerados normais dos de bens, direitos, servios

ou atos jurdicos.

Obviamente, tal procedimento dotado de presuno relativa, podendo o

sujeito passivo contestar seu resultado, apresentando outra avaliao

da base de clculo, com fundamento no contraditrio e na ampla defesa.

Ressalte-se que o arbitramento no pode ser utilizado como uma

punio por descumprimento de determinada obrigao acessria pelo

sujeito passivo. Se o valor de base de clculo puder ser alcanado de forma

precisa, este deve ser utilizado, ainda que o sujeito passivo tenha incorrido

em infrao tributria.

Professor Alberto Macedo

www.pontodosconcursos.com.br

20

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

ATENO: No confundir valor arbitrado com valor arbitrrio!

3.2. LANAMENTO DE OFCIO

Art. 149. O lanamento efetuado e revisto de ofcio pela autoridade

administrativa nos seguintes casos:

I - quando a lei assim o determine;

II - quando a declarao no seja prestada, por quem de direito, no

prazo e na forma da legislao tributria;

III - quando a pessoa legalmente obrigada, embora tenha prestado

declarao nos termos do inciso anterior, deixe de atender, no prazo

e na forma da legislao tributria, a pedido de esclarecimento

formulado pela autoridade administrativa, recuse-se a prest-lo ou

no o preste satisfatoriamente, a juzo daquela autoridade;

IV - quando se comprove falsidade, erro ou omisso quanto a

qualquer elemento definido na legislao tributria como sendo de

declarao obrigatria;

V - quando se comprove omisso ou inexatido, por parte da

pessoa legalmente obrigada, no exerccio da atividade a que se refere

o artigo seguinte;

VI - quando se comprove ao ou omisso do sujeito passivo, ou

de terceiro legalmente obrigado, que d lugar aplicao de

penalidade pecuniria;

VII - quando se comprove que o sujeito passivo, ou terceiro em

benefcio daquele, agiu com dolo, fraude ou simulao;

VIII - quando deva ser apreciado fato no conhecido ou no

provado por ocasio do lanamento anterior;

IX - quando se comprove que, no lanamento anterior, ocorreu

fraude ou falta funcional da autoridade que o efetuou, ou

omisso, pela mesma autoridade, de ato ou formalidade especial.

Pargrafo nico. A reviso do lanamento s pode ser iniciada

enquanto no extinto o direito da Fazenda Pblica.

O lanamento de ofcio aquele em que todo o procedimento de

lanamento previsto no art.142, CTN, ser exercido pela autoridade

administrativa, sem qualquer participao do sujeito passivo.

Professor Alberto Macedo

www.pontodosconcursos.com.br

21

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

Um tributo pode, originariamente, ser previsto, pela lei, para ser

apurado por meio de lanamento de ofcio (hiptese do inciso I do art.149, e

do caput do art.149, quando fala em efetuado de ofcio), como o caso

do IPTU; ou ensejar o lanamento de ofcio quando o sujeito passivo no

cumpriu adequadamente seu papel (situao em que o caput do art.149

fala em revisto de ofcio), seja nos lanamentos originariamente por

declarao (hiptese dos incisos II, III e IV do art.149), nos lanamentos

originariamente por homologao (hiptese do inciso V do art.149) ou em

qualquer espcie de lanamento (incisos VI, VII, VIII do art.149), ou ainda

quando a autoridade administrativa no cumpriu seu papel em

lanamento anterior (incisos VIII e IX do art.149).

Se o prazo decadencial, ou seja, o prazo que a autoridade administrativa

tem para efetuar o lanamento, j estiver expirado, no poder o Fisco

efetuar esse lanamento de ofcio, estando extinto seu direito, conforme

preceitua o pargrafo nico do art.149.

10- (ANALISTA DO COMRCIO EXTERIOR MDIC 2012 ESAF)

Constituem hipteses de reviso de ofcio do lanamento efetuado pela

autoridade administrativa, exceto quando

(A) deva ser apreciado fato no conhecido ou no provado por ocasio do

lanamento anterior.

(B) se comprove ao ou omisso do sujeito passivo, ou de terceiro

legalmente obrigado, que d lugar aplicao de penalidade pecuniria.

(C) se comprove falsidade, erro ou omisso quanto aos elementos definidos

pela autoridade administrativa como sendo de declarao obrigatria.

(D) a pessoa legalmente obrigada, embora tenha prestado declarao, deixe

de atender, no prazo e na forma da legislao tributria, a pedido de

esclarecimento formulado pela autoridade administrativa, recuse-se a

prest-lo ou no o preste satisfatoriamente, a juzo daquela autoridade.

(E) se comprove que o sujeito passivo, ou terceiro em benefcio daquele,

agiu com dolo, fraude ou simulao.

Resoluo

A QUESTO PEDE A QUE NO HIPTESE DE LANAMENTO DE OFCIO:

Professor Alberto Macedo

www.pontodosconcursos.com.br

22

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

(A) SIM. deva ser apreciado fato no conhecido ou no provado por ocasio

do lanamento anterior. (ART.149, VIII, CTN).

(B) SIM. se comprove ao ou omisso do sujeito passivo, ou de terceiro

legalmente obrigado, que d lugar aplicao de penalidade pecuniria.

(ART.149, VI, CTN).

(C) NO. se comprove falsidade, erro ou omisso quanto aos elementos

definidos pela autoridade administrativa NA LEGISLAO TRIBUTRIA como

sendo de declarao obrigatria. (ART.149, IV, CTN).

(D) SIM. a pessoa legalmente obrigada, embora tenha prestado declarao,

deixe de atender, no prazo e na forma da legislao tributria, a pedido de

esclarecimento formulado pela autoridade administrativa, recuse-se a

prest-lo ou no o preste satisfatoriamente, a juzo daquela autoridade.

(ART.149, III, CTN).

(E) SIM. se comprove que o sujeito passivo, ou terceiro em benefcio

daquele, agiu com dolo, fraude ou simulao. (ART.149, VII, CTN).

GABARITO: C

11- (FISCAL DE RENDAS DO MUNICPIO DO RIO DE JANEIRO 2010

ESAF) O lanamento regularmente efetuado revisto pela autoridade nas

seguintes hipteses, exceto:

(A) quando a declarao no seja prestada, por quem de direito, no prazo e

na forma da legislao tributria.

(B) quando a pessoa legalmente obrigada, embora tenha prestado a

declarao a que seja obrigada, deixe de atender, no prazo e na forma da

legislao tributria, a pedido de esclarecimento formulado pela autoridade

administrativa, recuse-se a prest-lo ou no o preste satisfatoriamente, a

juzo daquela autoridade.

(C) quando se comprove que o sujeito passivo, ou terceiro em benefcio

daquele, agiu com dolo, fraude ou simulao.

(D) quando a lei ou regulamento assim o determine.

(E) quando se comprove que, no lanamento anterior, ocorreu fraude ou

falta funcional da autoridade que o efetuou, ou omisso, pela mesma

autoridade, de ato ou formalidade especial.

Resoluo

(A) CORRETO. Art.149, II, CTN.

(B) CORRETO. Art.149, III, CTN.

Professor Alberto Macedo

www.pontodosconcursos.com.br

23

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

(C) CORRETO. Art.149, VII, CTN.

(D) ERRADO. Quando a lei ou regulamento assim o determine (Art.149, I,

CTN).

(E) CORRETO. Art.149, IX, CTN.

GABARITO: D

3.3. LANAMENTO POR HOMOLOGAO

Art. 150. O lanamento por homologao, que ocorre quanto aos

tributos cuja legislao atribua ao sujeito passivo o dever de

antecipar o pagamento sem prvio exame da autoridade

administrativa, opera-se pelo ato em que a referida autoridade,

tomando conhecimento da atividade assim exercida pelo obrigado,

expressamente a homologa.

1 O pagamento antecipado pelo obrigado nos termos deste artigo

extingue o crdito, sob condio resolutria da ulterior homologao

ao lanamento.

2 No influem sobre a obrigao tributria quaisquer atos

anteriores homologao, praticados pelo sujeito passivo ou por

terceiro, visando extino total ou parcial do crdito.

3 Os atos a que se refere o pargrafo anterior sero, porm,

considerados na apurao do saldo porventura devido e, sendo o caso,

na imposio de penalidade, ou sua graduao.

4 Se a lei no fixar prazo a homologao, ser ele de cinco anos, a

contar da ocorrncia do fato gerador; expirado esse prazo sem que a

Fazenda Pblica se tenha pronunciado, considera-se homologado o

lanamento e definitivamente extinto o crdito, salvo se comprovada a

ocorrncia de dolo, fraude ou simulao.

A grande maioria dos impostos, atualmente, apurada e recolhida,

originariamente, mediante a modalidade de lanamento por homologao.

No lanamento por homologao, todo o procedimento de apurao da

obrigao tributria efetuado pelo sujeito passivo, tendo ele inclusive o

dever de antecipar o pagamento, sem o prvio exame da autoridade

administrativa.

Professor Alberto Macedo

www.pontodosconcursos.com.br

24

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

A autoridade administrativa verifica, posteriormente, se houve omisso ou

inexatido por parte do sujeito passivo, no exerccio de sua atividade, tanto

de apurao da obrigao tributria, quanto de pagamento do tributo.

Se no tiver havido a referida omisso ou inexatido, homologa-se a

atividade do sujeito passivo e o pagamento. Em caso de omisso ou

inexatido, a autoridade dever efetuar o lanamento de ofcio relativo

ao saldo do tributo devido (art.149, V, CTN).

O 1 do art.150 ser analisado quando abordarmos o tpico extino do

crdito tributrio.

No 2, o CTN procura deixar claro que a extino do crdito tributrio

ocorre com a homologao. Assim, no influem sobre a obrigao tributria

quaisquer atos anteriores praticados pelo sujeito passivo ou por terceiro,

visando extino total ou parcial do crdito (em que pese obviamente

serem considerados na apurao do saldo), podendo o Fisco proceder ao

lanamento de ofcio de diferena eventualmente apurada, enquanto no

homologado o crdito tributrio (3).

Homologao:

(i) Expressa a autoridade administrativa se pronuncia concordando com a

atividade exercida pelo sujeito passivo, bem como com o valor pago;

(ii) Tcita a que normalmente ocorre, por decurso do prazo de 5 anos

(se a lei ordinria do ente no fixar outro prazo menor), sem qualquer

pronunciamento da Fazenda Pblica.

Comprovada a ocorrncia de dolo, fraude ou simulao, no se aplica a

contagem de 5 anos a partir da ocorrncia do fato gerador, mas sim nos

termos do art.173, CTN, conforme veremos adiante.

Para o STJ, h que haver antecipao de pagamento para o lanamento ser

considerado como de homologao. Se no tiver havido qualquer

pagamento, no houve lanamento por homologao, aplicando-se as regras

de lanamento de ofcio, particularmente a do art.173, I, CTN (que veremos

quando tratarmos de decadncia):

REsp 1.015.907 RS:

Professor Alberto Macedo

www.pontodosconcursos.com.br

25

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

1. Est assentado na jurisprudncia desta Corte que, nos casos em

que no tiver havido o pagamento antecipado de tributo sujeito

a lanamento por homologao, de se aplicar o art. 173, inc.

I, do Cdigo Tributrio Nacional (CTN). Isso porque a disciplina do

art.150, 4, do CTN estabelece a necessidade de antecipao do

pagamento para fins de contagem do prazo decadencial. Precedente

em recurso representativo de controvrsia (REsp 973733/SC, Rel.

Min.Luiz Fux, Primeira Seo, DJe 18.9.2009). [...]

12- (AUDITOR-FISCAL DA RECEITA FEDERAL 2009 ESAF) Sobre o

lanamento, com base no Cdigo Tributrio Nacional, assinale a opo

correta.

(A) O lanamento um procedimento administrativo pelo qual a autoridade

fiscal, entre outras coisas, declara a existncia de uma obrigao tributria.

(B) Ao se estabelecer a competncia privativa da autoridade administrativa

para efetuar o lanamento, permitiu-se a delegao dessa funo.

(C) No lanamento referente penalidade pecuniria, a autoridade

administrativa deve aplicar a legislao em vigor no momento da ocorrncia

do fato gerador.

(D) A legislao posterior ocorrncia do fato gerador da obrigao que

instituir novos critrios de apurao ou processos de fiscalizao, ampliando

os poderes de investigao da autoridade administrativa, no se aplica ao

lanamento.

(E) A aplicao retroativa de legislao tributria formal pode atribuir

responsabilidade tributria a terceiros.

Resoluo

(A) CORRETA. A declarao da existncia de uma obrigao tributria no

lanamento ocorre quando a autoridade administrativa verifica a ocorrncia

do fato gerador da obrigao correspondente (art.142, CTN).

(B) ERRADA. A competncia privativa da autoridade administrativa para

efetuar o lanamento (art.142, caput, CTN) NO PERMITE A delegao dessa

funo.

(C) ERRADA. No lanamento a autoridade administrativa deve propor a

aplicao da penalidade pecuniria cabvel (art.142, CTN), se for o caso,

mas deve aplicar a legislao posterior se esta comine penalidade menos

Professor Alberto Macedo

www.pontodosconcursos.com.br

26

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

severa que a prevista na lei em vigor no momento da ocorrncia do fato

gerador (art.106, II, c, CTN).

(D) ERRADA. A legislao posterior ocorrncia do fato gerador da

obrigao que instituir novos critrios de apurao ou processos de

fiscalizao, ampliando os poderes de investigao da autoridade

administrativa, no se aplica ao lanamento (art.144, 1, CTN).

(E) ERRADA. A legislao a que se refere o 1 do art.144, CTN, o que a

doutrina chama de legislao tributria formal. Ela pode ser aplicada a

lanamento cujo fato gerador tenha ocorrido antes de sua vigncia, mas na

eventual outorga de maiores e garantias ou privilgios ao crdito tributrio,

ela no pode atribuir nova responsabilidade tributria a terceiros.

GABARITO: A

13- (AUDITOR-FISCAL DA RECEITA FEDERAL TECNOLOGIA DA

INFORMAO 2005 ESAF) O lanamento, a teor do art. 142 do Cdigo

Tributrio Nacional, o procedimento administrativo tendente a verificar a

ocorrncia do fato gerador da obrigao correspondente, determinar a

matria tributvel, calcular o montante do tributo devido, identificar o

sujeito passivo e, sendo o caso, propor a aplicao da penalidade cabvel.

Sobre o lanamento, avalie o acerto das afirmaes adiante e marque com

(V) as verdadeiras e com (F) as falsas; em seguida, marque a opo

correta.

( ) Trata-se de uma atividade vinculada e obrigatria, sob pena de

responsabilidade funcional.

( ) O lanamento regularmente notificado ao sujeito passivo somente poder

ser alterado por iniciativa de ofcio da autoridade administrativa.

( ) Salvo disposio de lei em contrrio, quando o valor tributrio esteja

expresso em moeda estrangeira, no lanamento far-se- sua converso em

moeda nacional ao preo mdio do cmbio do ms da ocorrncia do fato

gerador da obrigao.

(A) F, F, V

(B) V, F, F

(C) V, V, F

(D) F, F, V

(E) V, F, V

Resoluo

Professor Alberto Macedo

www.pontodosconcursos.com.br

27

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

(V) Art.142, pargrafo nico, CTN.

(F) O lanamento regularmente notificado ao sujeito passivo somente

poder ser alterado por iniciativa de ofcio da autoridade administrativa, NOS

CASOS PREVISTOS NO ART.149, POR IMPUGNAO DO SUJEITO PASSIVO E

POR RECURSO DE OFCIO (art.145, CTN).

(F) Salvo disposio de lei em contrrio, quando o valor tributrio esteja

expresso em moeda estrangeira, no lanamento far-se- sua converso em

moeda nacional ao preo mdio do cmbio do ms da ocorrncia do fato

gerador da obrigao AO CMBIO DO DIA DA OCORRNCIA DO FATO

GERADOR DA OBRIGAO (art.143, CTN).

GABARITO: B

14- (AUDITOR-FISCAL DA RECEITA FEDERAL 2002.2 ESAF) Preencha

as lacunas com as expresses oferecidas entre as cinco opes abaixo.

Se a lei atribui ao contribuinte o dever de prestar declarao de imposto

de renda e de efetuar o pagamento sem prvio exame da autoridade, o

lanamento por _________.

Segundo os termos do CTN, na redao vigente a partir de 11 de janeiro

de 2002, a lei pode circunscrever a aplicabilidade do ____________ a

determinada regio ou a determinada categoria de __________.

(A) declarao / crdito tributrio / ocupao profissional

(B) declarao / regime aduaneiro / mercadorias

(C) homologao / regime automotivo / empresas, segundo seu porte ou

procedncia

(D) homologao / parcelamento / moeda de conta ou de pagamento

(E) homologao / parcelamento / responsveis ou contribuintes

Resoluo

Se a lei atribui ao contribuinte o dever de prestar declarao de imposto

de renda e de efetuar o pagamento sem prvio exame da autoridade, o

lanamento por HOMOLOGAO (art.150, CTN).

Segundo os termos do CTN, na redao vigente a partir de 11 de janeiro

de 2002, a lei pode circunscrever a aplicabilidade do PARCELAMENTO a

determinada regio ou a determinada categoria de RESPONSVEIS OU

CONTRIBUINTES (art.155-A, 2, c/c art.152, pargrafo nico, CTN).

ATENO, A DATA A QUE SE REFERE O ITEM A DA ENTRADA EM VIGOR

Professor Alberto Macedo

www.pontodosconcursos.com.br

28

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

DA LC 104, DE 10.JAN.2001. PORTANTO, SAIU O ANO ERRADO: 2002 EM

VEZ DE 2001.

GABARITO: E

15- (AUDITOR-FISCAL DA RECEITA FEDERAL 2000 ESAF) Ao

procedimento administrativo tendente a verificar a ocorrncia do fato

gerador da obrigao correspondente, determinar a matria tributvel,

calcular o montante do tributo devido, identificar o sujeito passivo e, sendo

caso, propor a aplicao da penalidade cabvel, o Cdigo Tributrio Nacional

d o nome de

(A) processo administrativo fiscal

(B) Auto de Infrao

(C) Notificao de Lanamento

(D) Representao Fiscal

(E) lanamento

Resoluo

(A) ERRADA. processo administrativo fiscal a fase litigiosa do processo

tributrio que tem incio com a impugnao, pelo sujeito passivo, do

lanamento tributrio feito contra ele.

(B) ERRADA. Auto de Infrao um tipo de documento pelo qual se efetua o

lanamento, constituindo-se o crdito tributrio.

(C) ERRADA. Notificao de Lanamento outro tipo de documento pelo

qual se efetua o lanamento, constituindo-se o crdito tributrio.

(D) ERRADA. Representao Fiscal o rgo da Administrao que defende

o Fisco num processo administrativo fiscal.

(E) CORRETA. Art.142, CTN.

GABARITO: E

16- (AUDITOR-FISCAL DA RECEITA FEDERAL 1998 ESAF) Diz-se

lanamento por homologao aquele que se efetua quando

(A) a lei determine que o lanamento seja efetivado e revisto pela

autoridade administrativa por iniciativa prpria

(B) a legislao atribua ao sujeito passivo o dever de antecipar o pagamento

sem prvio exame da autoridade administrativa

Professor Alberto Macedo

www.pontodosconcursos.com.br

29

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

(C) a declarao no seja prestada, por quem de direito, no prazo e na

forma da legislao tributria

(D) se comprove falsidade, erro ou omisso quanto a qualquer elemento

definido em lei como sendo de declarao obrigatria

(E) quando se comprove que terceiro, em benefcio do contribuinte, agiu

com simulao ou dolo

Resoluo

(A) ERRADA. O lanamento seja efetivado e revisto pela autoridade

administrativa o lanamento de ofcio (art.149, CTN).

(B) CORRETA. Art.150, CTN.

(C) ERRADA. um dos casos em que o lanamento efetuado e revisto de

ofcio pela autoridade administrativa (art.149, II, CTN).

(D) ERRADA. um dos casos em que o lanamento efetuado e revisto de

ofcio pela autoridade administrativa (art.149, IV, CTN).

(E) ERRADA. um dos casos em que o lanamento efetuado e revisto de

ofcio pela autoridade administrativa (art.149, VII, CTN).

GABARITO: B

17- (AUDITOR-FISCAL DA RECEITA FEDERAL 1996 ESAF) incorreto

afirmar que:

(A) O lanamento regularmente notificado pode ser alterado mediante

recurso de ofcio

(B) Quando se comprove falsidade, erro ou omisso quanto a qualquer

elemento definido na legislao tributria como sendo de declarao

obrigatria, o lanamento pode ser efetuado e revisto de ofcio

(C) O lanamento poder ser revisto de ofcio quando se comprove ao ou

omisso do sujeito passivo ou de terceiro legalmente obrigado que d lugar

a aplicao de penalidade pecuniria

(D) O ato administrativo de lanamento pode ser alterado de ofcio quando

se comprove que o sujeito passivo agiu com dolo, fraude ou simulao

(E) A impugnao do sujeito passivo no pode alterar lanamento tributrio

regularmente notificado

Resoluo

(A) CORRETO. Art.145, II, CTN.

Professor Alberto Macedo

www.pontodosconcursos.com.br

30

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

(B) CORRETO. Art.149, IV, CTN.

(C) CORRETO. Art.149, VI, CTN.

(D) CORRETO. Art.149, VII, CTN.

(E) INCORRETO. A impugnao do sujeito passivo no pode alterar

lanamento tributrio regularmente notificado (art.145, I, CTN).

GABARITO: E

18- (ANALISTA CONTBIL-FINANCEIRO SEFAZ-CE 2006 ESAF) O auto

de infrao, regularmente notificado ao sujeito passivo, s pode ser alterado

por iniciativa da autoridade administrativa em hipteses taxativamente

previstas pelo art. 149 do CTN. Entre as hipteses abaixo, assinale as que

constituem exemplos deste tipo de situao.

I - Quando se comprove falsidade, erro ou omisso quanto a qualquer

elemento definido na legislao tributria como sendo de declarao

obrigatria.

II - Quando se comprove que o sujeito passivo, ou terceiro em benefcio

daquele, agiu com dolo, fraude ou simulao.

III - Quando deva ser apreciado fato no conhecido ou no provado por

ocasio do lanamento anterior.

Esto corretos apenas os itens:

(A) I e II.

(B) II e III.

(C) I e III.

(D) Todos os itens esto corretos.

(E) Todos os itens esto incorretos.

Resoluo

I CORRETO. Art.149, IV, CTN.

II - CORRETO. Art.149, VII, CTN.

III - CORRETO. Art.149, VIII, CTN.

GABARITO: D

19- (TCNICO DA RECEITA FEDERAL TECNOLOGIA DA

INFORMAO 2006 ESAF) Sobre as modalidades de lanamento do

crdito tributrio, podemos afirmar que

Professor Alberto Macedo

www.pontodosconcursos.com.br

31

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

(A) lanamento por homologao feito quanto aos tributos cuja legislao

atribua ao sujeito passivo o dever de calcular o tributo, submet-lo ao prvio

exame da autoridade administrativa, e realizar seu pagamento.

(B) o lanamento de ofcio aquele feito pela autoridade administrativa,

com base nas informaes prestadas pelo contribuinte.

(C) o lanamento por declarao aquele feito em face da declarao

prestada pelo prprio contribuinte ou por terceiro.

(D) a reviso do lanamento, em quaisquer de suas modalidades, pode ser

iniciada mesmo aps a extino do direito da Fazenda Pblica, nos casos de

erro por parte do contribuinte.

(E) na hiptese do lanamento por homologao, no fixando a lei ou o

regulamento prazo diverso para homologao, seu prazo ser de cinco anos,

contados do fato gerador.

Resoluo

(A) ERRADO. Lanamento por homologao feito quanto aos tributos cuja

legislao atribua ao sujeito passivo o dever de calcular o tributo, submetlo ao SEM prvio exame da autoridade administrativa, e realizar seu

pagamento (art.150, CTN).

(B) ERRADO. O lanamento de ofcio POR DECLARAO OU MISTO aquele

feito pela autoridade administrativa, com base nas informaes prestadas

pelo contribuinte (art.147, CTN).

(C) CERTO. Art.147, CTN.

(D) ERRADO. a reviso do lanamento, em quaisquer de suas modalidades,

S pode ser iniciada mesmo aps a ENQUANTO NO extino do direito da

Fazenda Pblica, nos casos de erro por parte do contribuinte (Art.149,

pargrafo nico, CTN).

(E) ERRADO. na hiptese do lanamento por homologao, no fixando a lei

ou o regulamento prazo diverso para homologao, seu prazo ser de cinco

anos, contados do fato gerador (art.150, 4, CTN).

GABARITO: C

20- (AUDITOR DO TRIBUNAL DE CONTAS DO PR 2003 ESAF) correto

afirmar que, em consonncia com o Cdigo Tributrio Nacional, no se

admite alterao do lanamento de crdito tributrio, regularmente

notificado ao sujeito passivo da obrigao tributria, entre outras hipteses,

em virtude de:

Professor Alberto Macedo

www.pontodosconcursos.com.br

32

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

(A) iniciativa de ofcio da autoridade administrativa, quando deva ser

apreciado fato no conhecido ou no provado por ocasio do lanamento

anterior.

(B) impugnao do sujeito passivo.

(C) iniciativa de ofcio da autoridade administrativa, quando se comprove

que, no lanamento anterior, ocorreu fraude ou falta funcional da autoridade

que o efetuou, ou omisso, pela mesma autoridade, de ato ou formalidade

essencial.

(D) recurso de ofcio.

(E) iniciativa de ofcio da autoridade administrativa, em face de posterior

modificao introduzida, de ofcio ou em conseqncia de deciso

administrativa ou judicial, nos critrios jurdicos adotados pela autoridade

administrativa no exerccio do lanamento.

Resoluo

(A) ERRADO. Iniciativa de ofcio da autoridade administrativa, quando deva

ser apreciado fato no conhecido ou no provado por ocasio do lanamento

anterior PODE ALTERAR O LANAMENTO (art.145, III, c/c art.149, VIII,

CTN).

(B) ERRADO. Impugnao do sujeito passivo PODE ALTERAR O

LANAMENTO (art.145, I, CTN).

(C) ERRADO. Iniciativa de ofcio da autoridade administrativa, quando se

comprove que, no lanamento anterior, ocorreu fraude ou falta funcional da

autoridade que o efetuou, ou omisso, pela mesma autoridade, de ato ou

formalidade essencial PODE ALTERAR O LANAMENTO (art.145, III, c/c

art.149, IX, CTN).

(D) ERRADO. Recurso de ofcio PODE ALTERAR O LANAMENTO (art.145, II,

CTN).

(E) CORRETO. A posterior modificao introduzida, de ofcio ou em

conseqncia de deciso administrativa ou judicial, nos critrios jurdicos

adotados pela autoridade administrativa no exerccio do lanamento

SOMENTE PODE SER EFETIVADA, EM RELAO A UM MESMO SUJEITO

PASSIVO, QUANTO A FATO GERADOR OCORRIDO POSTERIORMENTE SUA

INTRODUO (art.146, CTN).

GABARITO: E

Professor Alberto Macedo

www.pontodosconcursos.com.br

33

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

21- (PROCURADOR MUNICPIO DE FORTALEZA CE 2002 ESAF)

incorreto afirmar que o lanamento de crdito tributrio:

(A) reporta-se data de ocorrncia do fato gerador da obrigao tributria e

rege-se pela lei ento vigente, ainda que posteriormente modificada ou

revogada, exceto em relao aos impostos lanados por perodos certos de

tempo, desde que, nesse caso, a respectiva lei fixe expressamente a data

em que o fato gerador se considera ocorrido.

(B) tem natureza jurdica declaratria da obrigao tributria preexistente.

(C) pode ser entendido como o procedimento administrativo tendente a

verificar a ocorrncia do fato gerador da obrigao correspondente,

determinar a matria tributvel, calcular o montante do tributo devido,

identificar o sujeito passivo e, sendo caso, propor a aplicao da penalidade

cabvel.

(D) regularmente notificado ao sujeito passivo, no pode ser alterado por

iniciativa de ofcio de autoridade administrativa, exceto na hiptese de

prvia instaurao da fase litigiosa do processo administrativo-tributrio.

(E) constitui atividade administrativa vinculada e obrigatria.

Resoluo

(A) CORRETO. Art.144, caput e 2, CTN.

(B) CORRETO. O lanamento declara a obrigao tributria preexistente e

constitui o crdito tributrio.

(C) CORRETO. Art.142, caput, CTN.

(D) INCORRETO. Regularmente notificado ao sujeito passivo, no pode ser

alterado por iniciativa de ofcio de autoridade administrativa, exceto e na

hiptese de prvia instaurao da fase litigiosa do processo administrativotributrio, FASE ESSA QUE SE INICIA COM A IMPUGNAO DO SUJEITO

PASSIVO. Art.145, III e I, CTN.

(E) CORRETO. Art.142, pargrafo nico, CTN.

GABARITO: D

22- (AGENTE-AUXILIAR-ARRECADADOR TRIBUTRIO SEFAZ PI 2001

ESAF) Escolha o tipo de imposto em que adotado o lanamento de ofcio,

unilateral ou direto.

(A) imposto sobre a renda e proventos de qualquer natureza

(B) imposto sobre produtos industrializados

(C) imposto sobre a propriedade territorial rural

Professor Alberto Macedo

www.pontodosconcursos.com.br

34

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

(D) imposto sobre a propriedade de veculos automotores

(E) imposto sobre operaes relativas circulao de mercadorias e sobre

prestao de servios de transporte interestadual e intermunicipal e de

comunicao

Resoluo

Na verdade, a definio da modalidade de lanamento vai depender da lei do

ente tributante, mas em regra, todos os impostos acima listados adotam o

lanamento por homologao, exceto o IPVA, que se vale do LANAMENTO

DE OFCIO.

GABARITO: D

23- (AGENTE TRIBUTRIO ESTADUAL MS 2001 ESAF) Lanamento por

homologao aquele efetuado

(A) de ofcio.

(B) pelo contribuinte.

(C) pela repartio fiscal.

(D) pelo sujeito passivo, com prvio exame da autoridade fiscal.

(E) por presuno, pelo agente fiscal.

Resoluo

(A) ERRADO. Um tipo de lanamento exclui o outro.

(B) CORRETO. No muito preciso afirmar que o lanamento por

homologao aquele feito pelo contribuinte. Lanamento atividade

privativa da autoridade administrativa (art.142, CTN). que no lanamento

por homologao, o sujeito passivo calcula o tributo e efetua o seu

pagamento independente de prvio exame da autoridade administrativa. De

qualquer forma, foi a considerada correta pela banca.

(C) ERRADO. A repartio fiscal no tem qualquer atuao no lanamento

por homologao, exceto na homologao em si, quando verifica se o

contribuinte efetuou corretamente o lanamento.

(D) ERRADO. Pelo sujeito passivo, com SEM prvio exame da autoridade

fiscal (art.150, CTN).

Professor Alberto Macedo

www.pontodosconcursos.com.br

35

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

(E) ERRADO. O agente fiscal no tem qualquer atuao no lanamento por

homologao, exceto na homologao em si, quando verifica se o

contribuinte efetuou corretamente o lanamento.

GABARITO: B

24- (TCNICO DO TESOURO NACIONAL 1998 ESAF) No que diz respeito

ao lanamento tributrio, pode afirmar-se que, de acordo com o Cdigo

Tributrio Nacional,

(A) apesar de decorrente de lei, a atividade fiscal que culmina com o

lanamento tem carter discricionrio, a ser sopesado pelo agente fiscal

(B) as modalidades de lanamento so: direto, por homologao e de ofcio,

somente

(C) ele somente pode ser efetuado de ofcio quando se comprove ao ou

omisso do sujeito passivo que d lugar aplicao de penalidade

pecuniria

(D) o pagamento antecipado pelo obrigado, nos tributos sujeitos a

lanamento por homologao, extingue o crdito tributrio, sob condio

resolutria

(E) a alterao de lanamento regularmente notificado ao sujeito passivo

somente pode dar-se por meio de impugnao deste ltimo

Resoluo

(A) ERRADO. Apesar de decorrente de lei, a atividade fiscal que culmina com

o lanamento tem carter discricionrio VINCULADO E OBRIGATRIO, a ser

sopesado pelo agente fiscal (art.142, pargrafo nico).

(B) ERRADO. As modalidades de lanamento so: direto POR DECLARAO,

por homologao e de ofcio, somente. LANAMENTO DIRETO =

LANAMENTO DE OFCIO.

(C) ERRADO. A ao ou omisso do sujeito passivo que d lugar aplicao

de penalidade pecuniria APENAS UM DOS CASOS QUE ENSEJAM O

LANAMENTO DE OFCIO (art.149, CTN).

(D) CORRETO. Art.150, 1, CTN.

(E) ERRADO. a alterao de lanamento regularmente notificado ao sujeito

passivo somente pode dar-se por meio de impugnao deste ltimo, DE

RECURSO DE OFCIO E DE INICIATIVA DE OFCIO DA AUTORIDADE

ADMINISTRATIVA, NOS CASOS PREVISTOS NO ARTIGO 149 (art.145, CTN).

Professor Alberto Macedo

www.pontodosconcursos.com.br

36

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

GABARITO: D

25- (TCNICO DO TESOURO NACIONAL 1997 ESAF) No que diz respeito

ao lanamento tributrio, correto afirmar que

(A) o lanamento reporta-se data da ocorrncia do fato gerador da

obrigao e rege-se pela lei ento vigente, ainda que posteriormente

modificada ou revogada

(B) no permitida retificao da declarao por iniciativa do prprio

declarante

(C) o lanamento regularmente notificado ao sujeito passivo no pode ser

alterado

(D) o Cdigo Tributrio Nacional diz haver duas modalidades de lanamento:

por declarao e ex officio

(E) quando o valor tributrio estiver expresso em moeda estrangeira, far-se a sua converso em moeda nacional ao cmbio do dia do lanamento

Resoluo

(A) CORRETO. Art.144, caput, CTN.

(B) ERRADO. No permitida retificao da declarao por iniciativa do

prprio declarante SEMPRE QUANDO NO VISE A REDUZIR OU EXCLUIR

TRIBUTO. Se visar a reduzir ou a excluir tributo, s admissvel mediante

comprovao do erro em que se funde, e antes de notificado o lanamento

(art.147, 1, CTN).

(C) ERRADO. o lanamento regularmente notificado ao sujeito passivo no

pode ser alterado em virtude de: (i) impugnao do sujeito passivo; (ii)

recurso de ofcio; e (iii) iniciativa de ofcio da autoridade administrativa, nos

casos previstos no artigo 149 (art.145, CTN).

(D) ERRADO. o Cdigo Tributrio Nacional diz haver duas TRS modalidades

de lanamento: por declarao (art.147) e ex officio (art.149) E POR

HOMOLOGAO (art.150).

(E) ERRADO. quando o valor tributrio estiver expresso em moeda

estrangeira, far-se- a sua converso em moeda nacional ao cmbio do dia

do lanamento da ocorrncia do fato gerador da obrigao (art.143, CTN).

GABARITO: A

Professor Alberto Macedo

www.pontodosconcursos.com.br

37

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

4. SUSPENSO DO CRDITO TRIBUTRIO

Art. 151. Suspendem a exigibilidade do crdito tributrio:

I - moratria;

II - o depsito do seu montante integral;

III - as reclamaes e os recursos, nos termos das leis reguladoras

do processo tributrio administrativo;

IV - a concesso de medida liminar em mandado de segurana;

V a concesso de medida liminar ou de tutela antecipada, em

outras espcies de ao judicial;

VI o parcelamento.

Pargrafo nico. O disposto neste artigo no dispensa o cumprimento

das obrigaes assessrios dependentes da obrigao principal cujo

crdito seja suspenso, ou dela conseqentes.

Um crdito que exigvel um crdito lquido e certo que pode ser

cobrado.

Se esse crdito est suspenso, no pode ser cobrado.

Crdito tributrio no poder ser cobrado = no poder ser proposta a

ao de execuo fiscal correspondente.

O rol de hipteses de suspenso do crdito tributrio taxativo, o que

reforado por dois dispositivos do CTN:

1) Art.111, I: Interpreta-se literalmente a legislao tributria que

disponha sobre suspenso ou excluso do crdito tributrio.

2) Art.141: O crdito tributrio regularmente constitudo somente se

modifica ou extingue, ou tem sua exigibilidade suspensa ou excluda,

nos casos previstos nesta Lei, fora dos quais no podem ser dispensadas,

sob pena de responsabilidade funcional na forma da lei, a sua efetivao ou

as respectivas garantias.

H hipteses de suspenso do crdito tributrio que operam antes do

lanamento, como a medida liminar em mandado de segurana (inciso IV),

ou medida liminar ou tutela antecipada em outras espcies de ao judicial

propostas antes do lanamento (inciso V).

Professor Alberto Macedo

www.pontodosconcursos.com.br

38

Curso Direito Tributrio Teoria e Exerccios AFRF (ESAF)

Prof. Alberto Macedo

Aula 10 Crdito e Lanamento Tributrio; Suspenso, Extino e

Excluso do Crdito Tributrio

Isso no impede que a autoridade administrativa efetue o lanamento

(com exigibilidade suspensa) para evitar a decadncia do crdito

tributrio. [VEREMOS DECADNCIA MAIS ADIANTE]

Por exemplo, o contribuinte do ICMS-Importao, prevendo que v importar

mercadoria, e entendendo ser inconstitucional a cobrana do referido

imposto na importao, consegue, no Poder Judicirio, uma liminar em

mandado de segurana preventivo para que no lhe seja cobrado o imposto.

Aqui, no houve lanamento ainda, mas o Fisco estadual pode efetuar o

lanamento para evitar a decadncia tributria, ainda que no haja deciso

judicial.

H outras espcies de suspenso do crdito tributrio que

necessariamente demandam a pr-existncia de um lanamento, como

as reclamaes e os recursos (inciso III) e o parcelamento (inciso VI).

Por exemplo, quando eu sofro um lanamento de ofcio por um tributo que

no paguei, se no concordo, impugno esse lanamento, suspendendo,

assim, a exigibilidade do crdito tributrio.

4.1. MORATRIA

Art. 152. A moratria somente pode ser concedida:

I - em carter geral:

a) pela pessoa jurdica de direito pblico competente para instituir o

tributo a que se refira;